Коли подарунки є зарплатою, а коли — ні? Адже від цього залежить їх оподаткування. Які наслідки щодо ПДВ виникають у разі дарування подарунків, придбаних з ПДВ? Як відобразити подарунки у ф. №1ДФ?

Коли подарунок є зарплатою, а коли — ні

Згідно з пп. 14.1.48 ПКУ заробітна плата для цілей розділу IV ПКУ складається з основної та додаткової заробітної плати, інших заохочувальних та компенсаційних виплат, які виплачуються (надаються) платникові податку у зв'язку з відносинами трудового найму.

А от за пп. 2.3.2 Iнструкції №5 до інших заохочувальних та компенсаційних виплат належать одноразові заохочення, не пов'язані з конкретними результатами праці (наприклад, до ювілейних та пам'ятних дат, як у грошовій, так і натуральній формі).

Тож негрошова форма доходу не є достатньою ознакою, яка дозволяє сказати, що це не зарплата, а подарунок. Адже зарплата за ст. 23 Закону про оплату праці може надаватися як у грошовій, так і в негрошовій (натуральній) формі.

Але за нормою ст. 5 Закону про оплату праці організація оплати праці здійснюється на підставі, зокрема, колективних або трудових договорів. Тому, щоб подарунки вважалися «зарплатними», їх слід обумовити у таких договорах. А за відсутності колективного договору — у трудовому договорі із працівником або ж у наказі керівника про надання подарунків.

Отже, якщо подарунок зазначено як складову фонду оплати праці в колективному або трудовому договорі (або ж в наказі про його надання працівникові), його оподатковують як зарплату. А якщо в цих документах подарунок зазначено саме як подарунок і обумовлено, що він не належить до фонду оплати праці, то цей дохід оподатковується як подарунок.

Далі поговоримо про особливості оподаткування зарплатних та незарплатних подарунків.

Оподаткування

Подарунок-зарплата

Подарунок-зарплата, незалежно від його вартості, оподатковується ПДФО та військовим збором. При цьому оподаткування ПДФО (18%) відбувається із застосуванням коефіцієнта, встановленого п. 164.5 ПКУ (у 2018 р. він становить 1,21951). А нарахування ЄСВ (8,41% для осіб з інвалідністю, які працюють у юросіб, та 22% для решти працівників) та утримання військового збору за ставкою 1,5% відбуваються без застосування коефіцієнта, за загальними правилами, оскільки за нормами пп. 1.2 п. 16-1 підрозд. 10 розд. ХХ ПКУ об'єктом оподаткування збором є доходи, визначені статтею 163 ПКУ.

Приклад 1 ТОВ «В» вирішило подарувати кожному працівникові на Новий рік ноутбук. Надання подарунків у негрошовій формі до Нового року у складі ФОП встановлено колдоговором. Вартість ноутбука — 10000,00 грн. Основна зарплата за грудень 2018 р. працівника (ідентифікаційний код якого — 1234567899) — 5000,00 грн.

У такому випадку ТОВ «В» як податковий агент має визначити базу оподаткування для ПДФО: 10000,00 грн х 1,21951 + 5000,00 грн = 17195,10 грн.

Сума утриманого ПДФО: 17195,10 х 18% = 3095,12 грн.

Сума утриманого військового збору: 15000,00 х 1,5% = 225 грн.

Сума нарахованого ЄСВ: 15000,00 х 22% = 3300,00 грн.

Подарунок не є зарплатою

За пп. 165.1.39 ПКУ від оподаткування ПДФО звільняється вартість дарунків у розмірі 25% однієї мінімальної заробітної плати (з розрахунку на місяць), установленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі (у 2018 р. — 930,75 грн). Винятком є грошові виплати у будь-якій сумі у вигляді подарунка. Тому уся його вартість оподатковується ПДФО і військовим збором.

А тепер повернімося до подарунків у негрошовій формі. Якщо роботодавець вирішить роздати працівникам подарунки до новорічних свят у 2018 році вартістю до 930,75 грн, то дохід у працівників не виникатиме та утримувати ПДФО та військовий збір буде не потрібно.

А якщо вартість таких подарунків перевищить 930,75 грн на місяць, всю вартість подарунка слід оподаткувати ПДФО за ставкою 18% та військовим збором за ставкою 1,5%. При цьому для оподаткування ПДФО базою оподаткування буде сума перевищення, збільшена на натуркоефіцієнт (1,2195). На цьому наголошували податківці у ЗIР, підкатегорія 103.25. Такий висновок податківці також наводили у IПК від 02.02.2018 р. №439/6/99-9913-02-03.

Щодо ЄСВ. Якщо вартість подарунка працівникові не є частиною зарплати працівника, то ЄСВ нараховувати не потрібно відповідно до ст. 7 Закону про ЄСВ. Але під час перевірок цей факт потрібно буде доводити податківцям. У своїх роз'ясненнях вони не розмежовують подарунки на зарплатні та незарплатні і вважають, що вартість усіх подарунків, безоплатно переданих саме працівникам, є базою нарахування ЄСВ у разі перебування їх у трудових відносинах з дарувальником Таке роз'яснення наведене у ЗIР, підкатегорія 301.03. Про це також зазначали податківці й в IПК від 28.08.2017 р. №1737/6/99-99-13-02-03-15/IПК.

Приклад 2 ТОВ «В» вирішило подарувати працівникові (ідентифікаційний код якого — 1234567090) на Новий рік ноутбук. Надання подарунків у негрошовій формі до Нового року у складі ФОП не встановлено колдоговором. Вартість ноутбука — 10000,00 грн. Основна зарплата за грудень 2018 р. — 5000,00 грн.

У такому випадку ТОВ «В» як податковий агент має визначити базу оподаткування для ПДФО: 10000,00 грн х 1,21951 + 5000,00 грн = 17195,10 грн.

Сума утриманого ПДФО: 17195,10 х 18% = 3095,12 грн.

Сума утриманого військового збору: 15000,00 х 1,5% = 225 грн

Сума нарахованого ЄСВ: 5000,00 х 22% = 1100,00 грн. ЄСВ на вартість подарунка у такому разі не нараховується.

Приклад 3 ТОВ «В» вирішило подарувати працівникові (ідентифікаційний код — 1234567010) на Новий рік подарунковий набір вартістю 900 грн. Надання подарунків у негрошовій формі до Нового року у складі ФОП не встановлено колдоговором. Основна зарплата за грудень 2018 р.- 5000,00 грн.

У такому випадку ТОВ «В» як податковий агент має визначити базу оподаткування для ПДФО: 5000,00 грн = 5000 грн.

Сума утриманого ПДФО: 5000 х 18% = 900 грн. Сума подарунка не оподатковується ПДФО та військовим збором.

Сума утриманого військового збору: 5000,00 х 1,5% = 75 грн.

Сума нарахованого ЄСВ: 5000,00 х 22% = 1100,00 грн. ЄСВ на вартість подарунка у такому разі не нараховується.

Відображення у ф. №1ДФ та у звіті з ЄСВ

Зарплатний подарунок

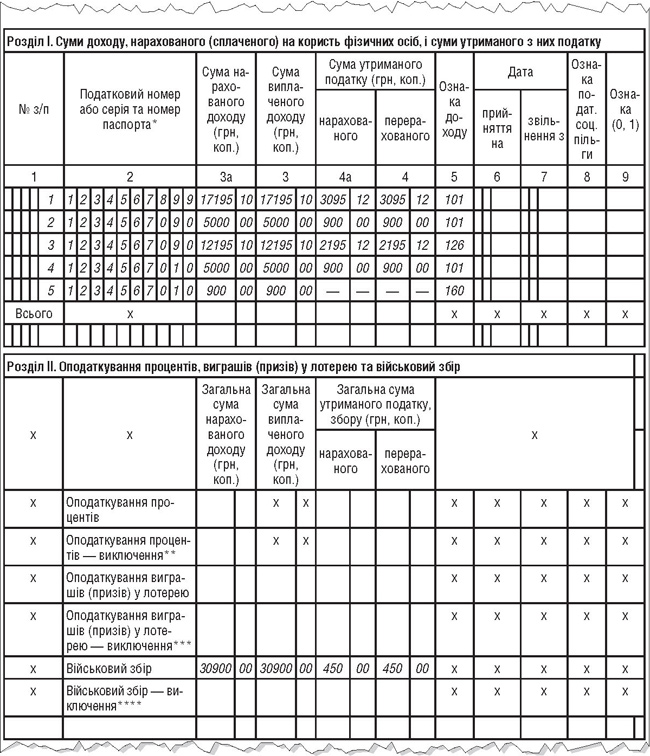

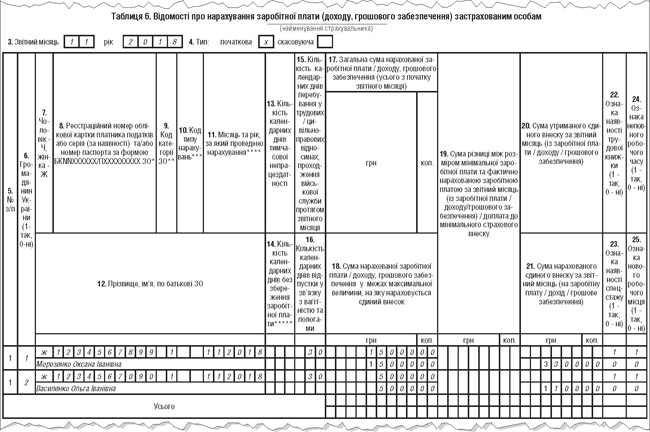

У розділі I форми №1ДФ (див. зразок 1) вартість такого подарунка, збільшена на коефіцієнт, відображається в загальній сумі нарахованої та виплаченої працівникові зарплати із ознакою доходу «101», а в розділі II у загальній сумі нарахованих та виплачених доходів слід включити й вартість подарунка без збільшення на коефіцієнт. Аналогічно, тобто разом зі сумою решти нарахованої зарплати, відображатиметься вартість подарунка-зарплати і у Звіті з ЄСВ (див. зразок 2).

Зразок 1

Відображення зарплатного подарунка у формі №1ДФ

Зразок 2

Відображення зарплатного подарунка у Звіті з ЄСВ

Незарплатний подарунок

У Звіті з ЄСВ не зазначається. А в формі №1ДФ такий подарунок треба відобразити таким чином:

— з ознакою доходу «160» у неоподаткованій сумі (у 2018 р. — 930,75 грн);

— з ознакою доходу «126», із застосуванням коефіцієнта (якщо подарунок надавався у негрошовій формі), в сумі, яка оподатковується.1

1 Такий алгоритм відображення наводили податківці у своїх роз'ясненнях, наприклад тут: http://dn.sfs.gov.ua/media-ark/news-ark/325375.html.

Строк для сплати ПДФО, військового збору та ЄСВ

У разі надання зарплатних подарунків ЄСВ сплачується за загальними правилами: або під час виплати зарплати, або у разі її невиплати до 20 числа (включно) місяця, наступного після нарахування зарплати. А от за пп. 168.1.4 ПКУ ПДФО і військовий збір з доходу, який надається у негрошовій формі, потрібно сплатити протягом трьох банківських днів з дня, що настає за днем нарахування (виплати, надання) такого доходу.

Таблиця

Відображення в обліку придбання подарунків для працівників (цифри умовні)

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума,грн

|

Коригування фінрезультату до оподаткування

|

||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення

|

|||

|

1.

|

Придбано 10 подарункових наборів для працівників вартістю 1080 грн, у т. ч. ПДВ |

209

641 |

631

631 |

9000,00

1800,00 |

—

|

—

|

|

2.

|

Згодом підприємство сплатило постачальникові заборгованість за подарунки |

631

|

311

|

10800,00

|

—

|

—

|

|

3.

|

Надано за відомістю працівникам подарунки |

949

|

209

|

9000,00

|

—

|

—

|

|

4.

|

Нараховано ПДВ на вартість придбаних подарункових наборів |

949

|

641

|

1800,00

|

||

|

5.

|

Списано на фінансовий результат інші витрати діяльності |

791

|

949

|

10800,00

|

—

|

—

|

ПДВ

Дарування належить до безоплатної передачі товарів іншій особі, яка, своєю чергою, відповідно до пп. 14.1.191 ПКУ є постачанням товарів. А от постачання товарів згідно з п. 185.1 ПКУ є об'єктом оподаткування ПДВ.

Зверніть увагу! За пп. 14.1.13 ПКУ безоплатно надані товари — це товари, що надаються згідно з договорами дарування, іншими договорами, за якими не передбачається грошової або іншої компенсації вартості таких товарів чи їх повернення, або без укладення таких договорів.

Але у своїх роз'ясненнях, наприклад в індивідуальній консультації від 25.05.2017 р. №365/6/99-99-15-03-02-15/IПК, податківці наводили випадки ненарахування ПДВ у разі безоплатного передання активів працівникам.

Зокрема, це стосується ситуації, коли вартість безоплатно переданих товарів (подарунків) працівникам включається до складу вартості оподатковуваних операцій з постачання (реалізації) самостійно виготовлених товарів/послуг та компенсується їхніми споживачами, збільшуючи при цьому базу оподаткування ПДВ. У такому випадку такі товари вважаються використаними в оподатковуваних операціях, і передача/надання цих товарів/послуг не розглядається як окрема операція з постачання (у т. ч. з безоплатного постачання) товарів/послуг, яка підлягає оподаткуванню ПДВ .

Тому надання зарплатних подарунків у разі їх включення до собівартості товарів, робіт, послуг, що реалізує роботодавець, не оподатковується ПДВ.

Звертаємо увагу!

У всіх своїх роз'ясненнях податківці наголошують, що при безоплатному переданні активів ПДВ відповідно до п. 198.5 ПКУ не нараховується.

Якщо подарунки не є зарплатними або ж є зарплатними, але такими, що не включаються до собівартості реалізованих товарів, то вони списуються на інші витрати (адміністративні, збутові тощо), і в такому разі вартість наданих подарунків має оподатковуватися ПДВ. База для оподаткування ПДВ у цьому випадку визначається за нормами п. 188.1 ПКУ — за договірною вартістю, але не нижче від ціни придбання подарунка.

У такому разі роботодавець повинен скласти дві податкові накладні:

— одну за нульовою ціною;

— другу — на суму перевищення ціни придбання дарунка над нульовою (договірною) ціною.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

Ганна РУСАНОВА, «Дебет-Кредит»