Наявність в обліку дебіторської заборгованості1 — цілком звична, пересічна ситуація. Звичайно, прикро, якщо боржник не виконав свого обов'язку. Тож кредитору залишається тільки пробачити та відобразити це в обліку. От, власне, і розглянемо, які дії кредитора.

Загальні поняття

На відміну від кредиторської заборгованості (термін, якого немає у нормативному полі), поняття дебіторської заборгованості означає суму заборгованості дебіторів підприємству на певну дату.

Iнформацію про дебіторську заборгованість та її розкриття у фінансовій звітності визначає П(С)БО 10 «Дебіторська заборгованість». У міжнародних стандартах бухгалтерського обліку окремого стандарту немає, тому для обліку дебіторської заборгованості слід враховувати положення кількох стандартів (наприклад, МСБО 18 «Дохід», МСБО 32 «Фінансові інструменти: подання», МСБО 39 «Фінансові інструменти: визнання та оцінка», МСФЗ 9 «Фінансові інструменти» та МСФЗ 7 «Фінансові інструменти: розкриття інформації»).

Дебіторська заборгованість поділяється на звичайну, сумнівну та безнадійну — такі визначення наводяться лише у П(С)БО 10, а от у міжнародних стандартах чітко визначених критеріїв немає, радше це окремі міркування фахівців, і найчастіше використовуються все ж таки ознаки заборгованості за П(С)БО 10.

Залежно від терміну погашення дебіторська заборгованість може бути поточною або довгостроковою2. В обліку можуть бути заборгованості, щодо яких є невпевненість стосовно погашення, — сумнівна заборгованість. Сумнівні борги можуть виникати внаслідок обставин непереборної сили, стихійного лиха (форс-мажорних обставин), про які повідомив дебітор.

1 У статті не розглядається дебіторська заборгованість за розрахунками з бюджетом.

2 Довгострокова заборгованість — це сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

Або підприємство має інформацію про покупця, якого визнано банкрутом у встановленому законом порядку, чи особа ліквідована. У цьому разі щодо такої заборгованості виникає впевненість про її неповернення боржником. Тоді це безнадійна дебіторська заборгованість. Заборгованість, за якою минув строк позовної давності, також належить до безнадійної.

Зверніть увагу!

Якщо платник має податковий борг, то відповідно до п. 87.5 ПКУ (із урахуванням п. 95.22 ПКУ) дебіторська заборгованість є джерелом погашення такого боргу. А саме, у разі якщо здійснення заходів щодо погашення податкового боргу платника податків шляхом стягнення коштів, які перебувають у його власності, не спричинило повного погашення такого боргу (або у разі недостатності коштів для погашення боргу), контролюючий орган укладає з платником податків договір щодо переведення права вимоги такої дебіторської заборгованості. Така дебіторська заборгованість і надалі залишається активом платника та повинна бути розкрита у примітках до фінансової звітності.

Від видів дебіторської заборгованості залежить її облік. Залежно від своєчасності погашення заборгованість поділяється на:

— дебіторську заборгованість, строк сплати якої не настав (строкова дебіторська заборгованість);

— дебіторську заборгованість, яку не сплачено у строк (прострочена). Вона, своєю чергою, поділяється на сумнівну та безнадійну дебіторську заборгованість.

Оцінка дебіторської заборгованості

Насамперед наголосимо, що дебіторська заборгованість визнається активом, якщо є ймовірність отримання підприємством майбутніх економічних вигід та може бути достовірно визначена її сума. Наприклад, надана безповоротна фіндопомога або безоплатно надані товари, послуги не можуть визнаватися дебіторською заборгованістю, адже жодних компенсацій підприємство не очікує, отже економічних вигід немає.

Дебіторська заборгованість поділяється на:

— заборгованість за відвантажені у минулому товари, роботи, послуги (підприємство було у статусі продавця, і йому винні кошти) — це дебетове сальдо рахунку 36;

— заборгованість за перерахованою раніше передоплатою (підприємство було у статусі покупця, і йому винні товари, роботи, послуги), це дебетове сальдо субрахунку 3711.

1 На субрахунку 371 «Розрахунки за виданими авансами» ведеться облік авансів, наданих іншим підприємствам.

Заборгованість за відвантажені товари, нематеріальні активи, надані послуги визнається активом одночасно з визнанням доходу від реалізації. Оцінюється така заборгованість за первісною вартістю. Але якщо за дебіторською заборгованістю очікується отримання коштів, таку заборгованість називають поточною дебіторською заборгованістю, яка є фінансовим активом (п. 4 П(С)БО 13). Фінансові активи включають, зокрема, дебіторську заборгованість, не призначену для перепродажу (п. 6 П(С)БО 13). Поточна дебіторська заборгованість, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу), включається до підсумку балансу за чистою реалізаційною вартістю (п. 7 П(С)БО 10).

Дебіторська заборгованість, не призначена для перепродажу

Дебіторська заборгованість, не призначена для перепродажу, — дебіторська заборгованість, що виникає внаслідок надання коштів, продажу інших активів, робіт, послуг безпосередньо боржникові та не є фінансовим активом, призначеним для перепродажу.

Чиста реалізаційна вартість дебіторської заборгованості — це сума поточної дебіторської заборгованості за мінусом резерву сумнівних боргів (п. 4 П(С)БО 10). Отже, стає зрозуміло, що підприємство повинне визначити величину резерву сумнівних боргів.

Дебіторська заборгованість, що утворилася внаслідок перерахування авансів постачальникам товарів (робіт, послуг), фінансовим активом не буде. Також не буде фінансовим активом і дебіторська заборгованість, за якою очікується одержання товарів, робіт, послуг, наприклад у процесі бартерного обміну товарами (послугами). Такі заборгованості оцінюються за первісною вартістю і включаються до підсумку балансу за фактичною сумою перерахованих коштів.

Резерв сумнівних боргів

Заборгованостям, коли підприємство було у статусі продавця, приділяється більша увага. На практиці трапляється так, що покупець або взагалі не розраховується за отримані активи, або підприємство отримує від покупців не повністю всі кошти. Власне частина боргу так і залишається не погашеною. Саме тому і визначають резерв сумнівних боргів.

Отже, для того щоб правильно відобразити у фінзвітності чисту реалізаційну вартість поточної дебіторської заборгованості (а не всю суму поточної заборгованості), на дату балансу треба обчислити і створити резерв сумнівних боргів. Завдяки створеному резерву у фінзвітності відображається об'єктивна картина фінансового становища підприємства, тобто активи не завищуються за рахунок всієї суми поточної дебіторської заборгованості та не занижуються витрати (за рахунок створення резерву).

Величина резерву сумнівних боргів визначається за одним із методів, наведених у п. 8 П(С)БО 10. А от за міжнародними стандартами не передбачено методу визначення величини резерву сумнівних боргів. Також міжнародні стандарти не вимагають відображення дебіторської заборгованості у балансі за мінусом резерву сумнівної заборгованості.

Метод нарахування резерву сумнівних боргів підприємство обирає самостійно і фіксує у наказі про облікову політику.

За методом застосування абсолютної суми сумнівної заборгованості величина резерву визначається на підставі аналізу платоспроможності окремих дебіторів. Цей метод залежить від конкретної суми сумнівної заборгованості.

За методом застосування коефіцієнта сумнівності величина резерву розраховується множенням суми залишку дебіторської заборгованості на початок періоду на коефіцієнт сумнівності. Цей метод залежить від розрахункової суми заборгованості, визначеної з урахуванням коефіцієнта.

Розрахунок коефіцієнта сумнівності

Коефіцієнт сумнівності може розраховуватися такими способами:

— визначення питомої ваги безнадійних боргів у чистому доході;

— класифікації дебіторської заборгованості за строками непогашення;

— визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості у сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років.

Зверніть увагу, що залишок резерву сумнівних боргів на дату балансу не може бути більшим за суму дебіторської заборгованості на ту саму дату.

Облік величини резервів за сумнівною дебіторською заборгованістю ведеться на рахунку 38 «Резерв сумнівних боргів». За кредитом рахунку 38 відображається створення резерву сумнівних боргів (нарахування) у кореспонденції з субрахунком 944 «Сумнівні та безнадійні борги» (п. 10 П(С)БО 10). Списання сумнівної заборгованості відображається за дебетом рахунку 38 у кореспонденції з рахунками обліку дебіторської заборгованості. Залишок на рахунку 38 може бути лише кредитовим (див. таблицю).

Таблиця

Бухгалтерські проведення обліку резерву сумнівних боргів

|

Зміст господарської операції

|

Д-т

|

К-т

|

| Створено резерв сумнівних боргів за методом, визначеним у наказі про облікову політику |

944

|

38

|

| Списано за рахунок резерву суму безнадійної дебіторської заборгованості |

38

|

36, 371

|

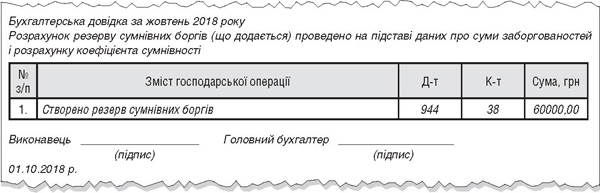

Створення резерву слід оформити бухгалтерською довідкою, і вже на підставі цього первинного документа підприємство має право визнавати витрати в обліку (див. зразок).

Зразок

Створення резерву сумнівних боргів за сумнівною заборгованістю

Суб'єкти малого підприємництва, які є платниками єдиного податку, та суб'єкти малого підприємництва, що відповідають критеріям мікропідприємництва1 згідно з п. 8 розділу I П(С)БО 25, поточну дебіторську заборгованість можуть включати до підсумку балансу за її фактичною сумою. Це означає, що такі підприємства самостійно приймають рішення щодо створення резервів і таке рішення треба зазначити в наказі про облікову політику.

1 Середня кількість працівників за звітний період (календарний рік) не перевищує 10 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 2 млн євро, визначену за середньорічним курсом НБУ (ч. 3 ст. 55 ГКУ).

Коли заборгованість перетворюється на безнадійну

Якщо за поточною дебіторською заборгованістю є впевненість про її неповернення боржником або за нею минув строк позовної давності, така заборгованість буде безнадійною.

Загальна позовна давність встановлюється тривалістю у три роки. Але статтею 258 ЦКУ передбачено спеціальну позовну давність, тому з цього правила є винятки. Крім того, буде помилкою вважати, що початок відліку строку позовної давності припадає на момент виникнення дебіторської заборгованості.

Початок перебігу позовної давності

За зобов'язаннями з визначеним строком виконання перебіг позовної давності починається зі спливом строку виконання.

За зобов'язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред'явити вимогу про виконання зобов'язання. Якщо боржникові надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається зі спливом цього строку.

Відповідно до статей 261 та 530 ЦКУ, позовну давність належить відлічувати від зазначених у договорі умов.

Вилучення безнадійної дебіторської заборгованості з активів (списання з балансу) здійснюється з одночасним зменшенням величини резерву сумнівних боргів (п. 11 П(С)БО 10). Фактично безнадійна заборгованість списується за рахунок цього резерву. Якщо суми нарахованого резерву сумнівних боргів недостатньо, безнадійна дебіторська заборгованість списується з активів на інші операційні витрати (за дебетом субрахунку 944 «Сумнівні та безнадійні борги»).

Якщо безнадійною заборгованістю визнається поточна дебіторська заборгованість, щодо якої створення резерву сумнівних боргів не передбачено (заборгованість, що утворилася внаслідок перерахування авансів), такі суми списуються з балансу з відображенням у складі інших операційних витрат.

Заборгованість, списана з балансу внаслідок неплатоспроможності боржників, потрібно відобразити на позабалансовому субрахунку 071 «Списана дебіторська заборгованість». Цей позабалансовий субрахунок використовується тільки за наявності боржника та спостереження можливого погашення суми боргу. Сума списаної дебіторської заборгованості обліковується на позабалансовому субрахунку протягом не менше трьох років з дати списання для спостереження за можливістю її стягнення у випадку зміни майнового становища боржника. Згодом заборгованість із позабалансового обліку можна списати у таких випадках:

— після надходження суми у порядку відшкодування раніше списаних активів, тобто погашення заборгованості боржником. У цьому випадку одночасно зі списанням дебіторської заборгованості із позабалансового субрахунку відображається дохід (Д-т 311 К-т 716);

— у зв'язку із закінченням строку обліку такої заборгованості (3-х років з дати списання з балансу).

Податковий облік

Податок на прибуток

Основою податкового обліку є бухгалтерський, проте платники податку на прибуток, які визначають об'єкт оподаткування з урахуванням різниць, повинні врахувати норми п. 139.2 ПКУ. Цей пункт визначає різниці від списання дебіторської заборгованості та різниці при формуванні резерву сумнівних боргів.

Якщо великий платник податку на прибуток був у статусі покупця, тобто перерахував аванс, проте так і не дочекався товарів (робіт, послуг), при списанні дебіторської заборгованості слід врахувати позицію податківців в IПК від 23.07.2018 р. №3236/6/99-99-15-03-02-15/IПК. У ній повідомляється, що у разі списання дебіторської заборгованості, яка відповідає/не відповідає ознакам, установленим пп. 14.1.11 ПКУ, щодо якої не створено резерву сумнівних боргів (а це власне заборгованість за перерахованими авансами. — Авт.), фінансовий результат до оподаткування згідно з пп. 139.2.1 ПКУ підлягає збільшенню на суму списаної заборгованості. При цьому зменшують фінансовий результат відповідно до пп. 139.2.2 ПКУ лише на суму дебіторської заборгованості, яка відповідає ознакам, визначеним пп. 14.1.11 ПКУ, чинним на дату її списання, незалежно від того, чи створено резерв сумнівних боргів за такою заборгованістю.

Ба більше, у цій IПК податківці згадують про пп. 14.1.257 ПКУ (визначення терміна «безповоротна фінансова допомога» — Авт.) і звертають увагу на пп. 140.5.10 ПКУ. Начебто при відповідності цьому підпункту доведеться збільшити ще раз фінансовий результат до оподаткування, але вже як з суми перерахованої безповоротної фінансової допомоги, якщо списали заборгованість особам, що не є платниками податку на прибуток, та платникам цього податку, які оподатковуються за ставкою 0 відсотків відповідно до п. 44 підрозділу 4 розділу XX ПКУ. Це правило не стосується безповоротної фінансової допомоги, перерахованої неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій на дату такого перерахування коштів, для яких застосовується положення пп. 140.5.9 ПКУ.

Ознаки безнадійної заборгованості наводяться у пп. 14.1.11 ПКУ. Для великого платника податку на прибуток відповідність таким ознакам дає можливість враховувати норми пп. 139.2.2 ПКУ, зокрема зменшити фінансовий результат до оподаткування на суму списаної дебіторської заборгованості (у тому числі за рахунок створеного резерву сумнівних боргів), яка відповідає ознакам, визначеним пп. 14.1.11 ПКУ.

Однією з ознак безнадійної заборгованості є прострочена заборгованість фізичної або юридичної особи, не погашена внаслідок недостатності майна зазначеної особи, за умови що дії щодо примусового стягнення майна боржника не спричинилися до повного погашення заборгованості. В IПК від 16.11.2018 р. №4850/6/99-99-15-02-02-15/IПК сказано, що у разі відсутності майна у боржника — фізичної або юридичної особи для повного погашення заборгованості визнання такої заборгованості безнадійною можливе за умови, що здійснені виконавцем заходи щодо розшуку такого майна виявилися безрезультатними, а іншого майна боржник не має1. У разі якщо виконавче провадження у справі не закрито, дії щодо примусового стягнення майна боржника тривають, то немає підстав для визнання такого боргу безнадійним.

Ще однією з ознак безнадійної заборгованості є заборгованість за зобов'язаннями, щодо яких минув строк позовної давності. I будь-яких додаткових умов для визнання заборгованості безнадійною за зобов'язаннями, щодо яких минув строк позовної давності, не встановлено. Тобто не передбачена необхідність здійснення платником податку — кредитором будь-яких заходів щодо стягнення заборгованості, зокрема у судовому порядку, визнання боржника банкрутом тощо. Отже, виключним та достатнім критерієм для визнання заборгованості безнадійною є закінчення строку позовної давності за зобов'язаннями щодо такої заборгованості, незалежно від того, звертався кредитор до суду з метою її стягнення чи ні (підтверджує це узагальнююча податкова консультація, затверджена наказом Мінфіну від 03.04.2018 р. №4002).

1 I це має бути підтверджено постановою державного виконавця про повернення виконавчого документа у порядку і на умовах, визначених Законом України від 02.06.2016 р. №1404-VIII.

2 У листах, наприклад від 21.04.2017 р. №8490/6/99-99-15-02-02-15, податківці висували власну додаткову умову: якщо відповідні заходи з її стягнення не мали позитивних наслідків, але з появою УПК це питання остаточно вирішено.

Податок на додану вартість

У разі попередньої оплати товарів/послуг, які у межах терміну позовної давності не були поставлені, факту придбання таких товарів/послуг, як це передбачено п. 198.3 ПКУ, немає. Відповідно, платник ПДВ втрачає право на податковий кредит, попередньо сформований за операцією з придбання таких товарів/послуг.

Коригування податкового кредиту за податковою накладною, складеною продавцем до 01.07.2015 р. (себто до електронного адміністрування), податківці пропонують провести (додатково див. IПК від 23.07.2018 р. №3236/6/99-99-15-03-02-15/IПК) на підставі бухгалтерської довідки, отож на розмір реєстраційної суми таке коригування не впливає.

Але якщо податковий кредит був сформований за податковою накладною, складеною після 01.07.2015 р., при списанні дебіторки слід нарахувати компенсувальні податкові зобов'язання за п. 198.5 ПКУ, адже такі товари/послуги у межах позовної давності не були поставлені.

А от у зворотній ситуації, коли підприємство було у ролі продавця та визнавало податкове зобов'язання з ПДВ, податківці повідомляють про відсутність коригування податкового зобов'язання з ПДВ. Якщо при постачанні було нараховано ПЗ з ПДВ за першою подією, то при списанні безнадійної дебіторської заборгованості воно не коригується, бо підстав для цього немає.

Проте слід пам'ятати, що при списанні безнадійної заборгованості вся сума з ПДВ потрапить до витрат (або спишеться через резерв сумнівних боргів).

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»