Нову форму звіту з ЄСВ слід подавати до 20 вересня 2018 р. за серпень 2018 р. Та ця форма звіту уже встигла обрости міфами та легендами щодо її заповнення. Отже, відповідаємо на найпоширеніші запитання щодо нової форми.

Як заповнюється показник «облікова кількість штатних працівників» у таблиці 1 звіту з ЄСВ?

Показник «облікова кількість штатних працівників» заповнюється відповідно до розд. 2 Iнструкції №286.

До облікової кількості штатних працівників включаються всі наймані працівники, які уклали письмово трудовий договір (контракт) і виконували постійну, тимчасову або сезонну роботу один день і більше, а також власники підприємства, якщо, крім доходу, вони отримували заробітну плату на цьому підприємстві.

Які працівники не включаються до облікової кількості штатних працівників

Норми п. 2.6 Iнструкції №286 зазначають, які працівники не включаються до облікової кількості штатних працівників, а саме:

— прийняті на роботу за сумісництвом з інших підприємств. (Працівник, який отримує на одному підприємстві дві, півтори ставки, тобто оформлений за сумісництвом на тому самому підприємстві, де й основне місце роботи (внутрішнє сумісництво), або менше однієї ставки, в обліковій кількості штатних працівників враховується як одна фізична особа.);

— залучені до виконання робіт за цивільно-правовими договорами (договорами підряду);

— учні, слухачі професійно-технічних навчальних закладів, які проходять виробниче навчання та виробничу практику на підприємстві згідно з договорами про надання робочих місць для зазначених цілей;

— особи, спрямовані підприємствами для навчання у навчальних закладах з відривом від виробництва, які одержують за рахунок коштів цих підприємств тільки стипендію;

— особи, які навчаються за рахунок коштів, передбачених у зведених кошторисах будівництва, для роботи на підприємствах, які вводитимуться в дію;

— працівники, які подали заяви про звільнення і припинили роботу до закінчення строку попередження або які припинили роботу без попередження адміністрації. Вони вилучаються із облікового складу працівників з першого дня невиходу на роботу.

Облікова кількість штатних працівників визначається на певну дату звітного періоду, наприклад на перше або останнє число місяця, включаючи прийнятих працівників і виключаючи тих, які вибули в цей день. За роз'ясненнями, які надають працівники ДФСУ, у реквізиті 15 цей показник слід відображати на останнє число місяця.

До облікової кількості включаються штатні працівники, які:

— фактично з'явилися на роботу, включаючи тих, які не працювали з причин простою;

— прийняті на роботу з випробним терміном;

— прийняті або переведені за ініціативою адміністрації на роботу на неповний робочий день або неповний робочий тиждень;

— перебувають у службових відрядженнях, включаючи закордонні;

— уклали трудовий договір з підприємством про виконання роботи вдома особистою працею (надомники). До облікової кількості штатних працівників надомники включаються за кожний календарний день як цілі одиниці;

— прийняті для заміщення працівників, які тимчасово відсутні (через хворобу, відпустку у зв'язку з вагітністю та пологами, відпустку для догляду за дитиною до досягнення нею віку, встановленого чинним законодавством або колективним договором, та з інших причин);

— працюють згідно з договорами (розпорядженнями, наказами) за межами підприємства;

— направлені для виконання робіт вахтовим методом;

— прийняті на постійну роботу за направленням державної служби зайнятості згідно з договором з роботодавцем про надання дотації на створення додаткових робочих місць для працевлаштування безробітних;

— іноземні громадяни, якщо вони оформлені згідно з національним законодавством та одержують заробітну плату;

— студенти денних відділень навчальних закладів, аспіранти, а також учні професійно-технічних навчальних закладів, з якими укладені трудові договори.

Відповідно до п. 2.5 Iнструкції №286, до облікової кількості працівників включаються також працівники, які були тимчасово відсутні з таких причин:

— не з'явилися на роботу через хворобу (протягом всього періоду захворювання до повернення на роботу відповідно до листків непрацездатності або до вибуття через інвалідність);

— у зв'язку з виконанням державних або громадських обов'язків;

— тимчасово переведені на роботу на інше підприємство на підставі договорів між суб'єктами господарювання;

— спрямовані з відривом від виробництва до навчальних закладів для підвищення кваліфікації або оволодіння новою професією (спеціальністю), перепідготовки та стажування на інші підприємства або за кордон;

— навчаються у навчальних закладах, аспірантурах та перебувають у відпустках у зв'язку з навчанням, вступом до навчальних закладів або не з'явилися на роботу в надані їм додаткові вільні дні, незалежно від їхньої оплати;

— перебувають у щорічних основних та додаткових, творчих відпустках, що надані відповідно до законодавства, колективного договору та трудового договору (контракту);

— перебувають у відпустках без збереження заробітної плати за згодою сторін та в інших випадках, передбачених законодавством, а також у відпустках з ініціативи адміністрації;

— перебувають у відпустках у зв'язку з вагітністю та пологами;

— перебувають у відпустках для догляду за дитиною до досягнення нею віку, передбаченого чинним законодавством або колективним договором підприємства, включаючи тих, які усиновили новонароджену дитину безпосередньо з пологового будинку;

— мають вихідний день згідно з графіком роботи підприємства;

— одержали день відпочинку за роботу у вихідні та святкові і неробочі дні;

— беруть участь у страйках;

— здійснили прогули;

— відсторонені від виконання повноважень;

— перебувають під слідством до рішення суду.

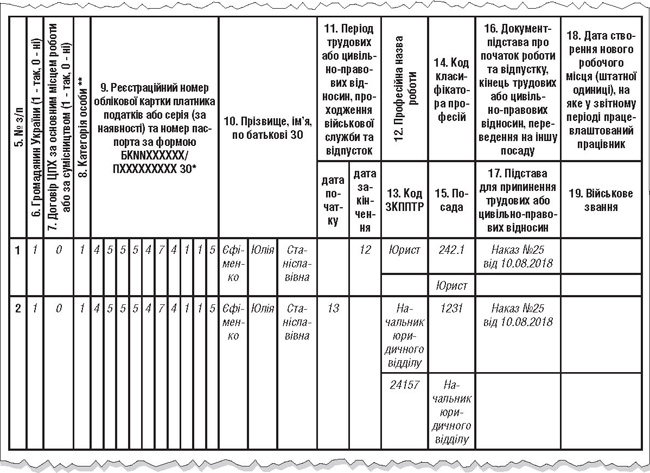

Чи заповнюється реквізит 11 «Період трудових або цивільно-правових відносин, проходження військової служби та відпусток» таблиці 5 звіту з ЄСВ у разі переведення працівника?

У разі переведення працівника на іншу посаду в одного роботодавця необхідно заповнювати два рядки в таблиці 5 звіту з ЄСВ:

1) у першому рядку заповнюється поточна посада, з якої переводять працівника, й у реквізиті 11 (графа «дата закінчення») зазначаємо дату завершення роботи за цією посадою;

2) у другому рядку показуємо нову посаду працівника й у реквізиті 11 (графа «дата початку») — дату початку роботи на такій посаді (див. зразок).

Зразок

Заповнення звіту з ЄСВ при переведенні працівника з посади на посаду

Коли й для чого подається таблиця 5 звіту з ЄСВ? Чи подавати таблицю 5 звіту з ЄСВ, якщо роботодавець привів назви посад у відповідність до класифікатора професій й при цьому переведень не відбувалось?

Таблиця 5 звіту з ЄСВ подається, якщо:

— було укладено або розірвано трудовий договір із застрахованою особою;

— було укладено або розірвано трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

— особу було переведено на іншу посаду або роботу у того самого страхувальника;

— особа вперше вступила на військову службу або закінчила проходження військової служби (із вилученням зі списків особового складу військової частини (військового навчального закладу, установи тощо) у порядку, встановленому положеннями про проходження військової служби (цей реквізит заповнюють лише силові відомства);

— особі надано відпустку у зв'язку з вагітністю та пологами (у тому числі особам із числа військовослужбовців, осіб рядового і начальницького складу);

— особі надано відпустку по догляду за дитиною до досягнення нею трирічного віку;

— особі надано відпустку по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку.

У разі якщо за даними страхувальника протягом звітного періоду не було зафіксовано фактів укладання та розірвання трудових угод (цивільно-правових договорів), зміни посади, термінів проходження військової служби або надання відповідної відпустки, таблиця 5 додатка 4 до цього Порядку не формується та не надається.

Отже, якщо роботодавець приводив у відповідність до Класифікатора назви посад і при цьому не відбувалося переведень працівників з посади на посаду, — таблиця 5 звіту з ЄСВ не подається.

Цю таблицю призначено для реєстрації застрахованих осіб у Реєстрі застрахованих осіб.

Які реквізити є обов'язковими для заповнення у звіті з ЄСВ та яка відповідальність у разі їх незаповнення чи заповнення з помилками?

Відповідно до п. 6 розд. II Порядку №435, обов'язковими реквізитами при заповненні звіту з ЄСВ є:

— тип форми («додаткова», «початкова», «ліквідаційна», «скасовуюча», «призначення пенсії»);

— звітний період, за який подається звіт;

— повне найменування (прізвище, ім'я, по батькові) страхувальника згідно з Єдиним державним реєстром юридичних осіб, фізичних осіб — підприємців та громадських формувань, а також інші категорії страхувальників, на яких не поширюється дія Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань»;

— код за ЄДРПОУ або реєстраційний номер облікової картки платника податків, серія та/або номер паспорта (для фізичних осіб, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією та номером паспорта);

— код основного виду економічної діяльності;

— клас професійного ризику виробництва (у разі подання звіту за період до 1 січня 2016 року);

— місцезнаходження (місце проживання) страхувальника;

— код органу доходів і зборів, до якого подається звіт;

— дата подання звіту;

— ініціали, прізвища, податкові номери або серії та номери паспортів посадових осіб страхувальника;

— середньооблікова кількість штатних працівників за звітний період (за наявності);

— кількість застрахованих осіб у звітному періоді, яким нараховані виплати (за наявності);

— облікова кількість штатних працівників (за наявності);

— кількість створених нових робочих місць у звітному періоді (за наявності);

— підписи страхувальника — фізичної особи та/або посадових осіб страхувальника, засвідчені печаткою страхувальника (за наявності).

Зазначені реквізити мають бути обов'язково заповнені в усіх таблицях додатків до звіту, де їх передбачено. Якщо ці реквізити буде заповнено з помилками або не заповнено взагалі, такий звіт не вважається звітом та вважається таким, що не подавався (п. 8 розд. II Порядку №435).

Яку відповідальність передбачено за подання звіту з ЄСВ з порушеннями або за неподання звіту взагалі?

Відповідно до п. 7 ч.11 ст. 25 Закону про ЄСВ за неподання, несвоєчасне подання, подання не за встановленою формою звітності з ЄСВ передбачена фінансова відповідальність, а саме:

— штраф на страхувальника у розмірі 170,00 грн за кожне порушення;

— за повторне порушення протягом року, за яке було накладено штраф, — штраф у розмірі 1020 грн за кожне таке порушення.

Також передбачено й адмінвідповідальність для посадових осіб підприємств, установ та організацій, а також підприємців відповідно до частин першої та другої ст. 165-1 КУпАП.

За неподання, несвоєчасне подання, подання не за встановленою формою звітності, а також подання недостовірних відомостей, що використовуються у Держреєстрі загальнообов'язкового державного соціального страхування, передбачено відповідальність у вигляді накладення штрафу від 510,00 грн до 680,00 грн. За повторне протягом року порушення, якщо було накладено адмінштраф згідно з частиною 1 ст. 165-1 КУпАП, — від 680 до 850,00 грн.

За якою категорією застрахованих осіб відображати у таблиці 6 звіту з ЄСВ працівників, яких мобілізовано, призвано на строкову військову службу або тих, які служать за контрактом (ст. 119 КЗпП)?

Насамперед зазначимо, що з 01.08.2018 р. з'явився новий код категорії застрахованої особи, який відображається у реквізиті 9 таблиці 6 Звіту з ЄСВ, — 66.

Цей код має таке роз'яснення: «Особи з інвалідністю, яким нараховано виплати в межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та/або введення воєнного стану».

Цей код застосовується для осіб з інвалідністю, яким нараховується середній заробіток, а саме для працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом, згідно з нормами частини 3 ст. 119 КЗпП. На середній заробіток у цьому випадку ЄСВ нараховується у розмірі 8,41%, оскільки йдеться про нарахування ЄСВ на заробіток осіб з інвалідністю.

Але працівників без інвалідності, як і раніше, відображаємо у реквізиті 9 таблиці 6 звіту з ЄСВ з кодом «47» і нараховуємо ЄСВ за ставкою 22%.

Нормативна база

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Iнструкція №286 — Iнструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

- Порядок №435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435.

Галина КАЗНАЧЕЙ, «Дебет-Кредит»