Якщо ти щось хочеш отримати, просто скажи про це. За таким простим правилом слід діяти сільгоспвиробникам, які мають право та бажають отримати сільгоспдотацію з бюджету. Для цього їм потрібно правильно складати податкові накладні та правильно відображати їх у декларації, а держава надасть бюджетну дотацію за результатами такої декларації.

Право на отримання сільгоспдотації

Про те, хто має право на отримання сільгоспдотації, ми писали у «ДК» №29/2017. Нагадаємо, що це сільгоспвиробники, які повинні відповідати таким трьом критеріям (п. 16-1.1 Закону №1877):

1) основною діяльністю є постачання сільськогосподарських товарів, вироблених ним на власних чи орендованих основних засобах, за умови що питома вага вартості сільськогосподарських товарів становить не менше ніж 75% вартості всіх товарів, поставлених ним протягом попередніх 12-ти послідовних звітних податкових періодів сукупно. Для новостворених сільгосптоваровиробників (із моменту створення яких не минуло 12-ти календарних місяців) така питома вага розраховується за результатами кожного окремого звітного періоду;

2) провадять види діяльності, визначені п. 16-1.3 Закону №1877;

3) є платниками ПДВ.

Відповідність цим критеріям потрібна протягом кожного звітного місяця. Тобто щомісяця слід брати обороти за 12 попередніх календарних місяців та перевіряти відповідність першому критерію. Отже, 12-місячний період постійно зсувається на один місяць. Це робиться шляхом заповнення таблиці 2 додатка 9 до декларації з ПДВ1. До цієї таблиці включають обсяги постачання за 12-місячний період, який закінчується попереднім звітним місяцем.

Наприклад, до таблиці 2 додатка 9 до декларації з ПДВ за грудень 2017 р. включають обсяги постачання за період з грудня 2016 р. до листопада 2017 р. У ЗIР, підкатегорія 101.212, податківці зазначають, що таблиця 2 «Розрахунок питомої ваги вартості сільськогосподарських товарів» додатка 9 заповнюється з урахуванням такого: при визначенні податкового періоду у графі 2 враховуються дванадцять попередніх послідовних звітних (податкових) періодів сукупно. При досягненні сільгосптоваровиробником 75%-ї питомої ваги сільгосптоварообороту він отримує право претендувати на бюджетну дотацію, а отже, і право подати декларацію з ПДВ з позначкою «2» у рядку 06.

1 Актуальна форма декларації затверджена наказом Мінфіну від 28.01.2016 р. №21.

2 Запитання: «Який порядок заповнення додатка 9 «Розрахунок податкових зобов'язань за операціями, визначеними в ст. 16 прим. 1 Закону України «Про державну підтримку сільського господарства України», та питомої ваги вартості сільськогосподарських товарів (ДС9)» до податкової декларації з ПДВ?»».

Декларація майбутнього отримувача сільгоспдотації

Процес отримання сільгоспдотації слід почати зі складання декларації з ПДВ, у рядку 06 якої проставляється позначка «2». Згідно з п. 2 розділу V Порядку №21 у другій колонці рядка 06 «Сільськогосподарський товаровиробник, внесений або який претендує на внесення до Реєстру отримувачів бюджетної дотації» вступної частини декларації проставляють цифру «2» — у разі подання декларації платником ПДВ — сільськогосподарським товаровиробником, який здійснює види діяльності, передбачені пунктом 16-1.3 Закону №1877, та який претендує на внесення до Реєстру отримувачів бюджетної дотації (далі — Реєстр) відповідно до цього закону.

До декларації, в якій у полі «Сільськогосподарський товаровиробник, внесений або який претендує на внесення до Реєстру отримувачів бюджетної дотації» стоїть позначка «2», долучають додаток 9, у якому заповнюють тільки таблицю 2 — п. 12 розділу III Порядку №21.

Протягом 5 к. д. після закінчення граничного строку подання такої декларації з ПДВ подають заяву за формою №1-РОБД (п. 7 Порядку №179). Якщо немає підстав для відмови (вони наведені у п. 12 Порядку №179), податківці зобов'язані протягом 3 р. д. після надходження заяви внести сільгосптоваровиробника до Реєстру (п. 13 Порядку №179). У разі коли останній день строку розгляду заяви припадає на вихідний, святковий або неробочий день, останнім днем строку вважається наступний за вихідним, святковим або неробочим робочий день (п. 10 Порядку №179). Датою включення сільгоспвиробника до Реєстру є дата внесення контролюючим органом до Реєстру запису про включення.

Але слід зважати на одне застереження. В IПК ДФСУ від 06.06.2017 р. №476/6/99-99-15-03-02-15/IПК податківці наголошують, що податкові накладні, складені платником ПДВ за операціями з постачання сільськогосподарських товарів, визначених ст. 16-1 Закону №1877, та зареєстровані в ЄРПН до дати внесення такого платника до Реєстру, в додатку 9 та в окремих графах (рядках) додатків 1 та 5 до декларації з ПДВ не відображаються. Це підтверджується нормою п. 6 Порядку №1307 — право на складання окремих податкових накладних із кодом «2» після номера мають лише платники ПДВ, включені до Реєстру отримувачів бюджетної дотації (див. наступний розділ статті).

I це незважаючи на те, що у самій формі декларації, у примітках до таблиць додатків 1 та 5 зазначено: «У графі проставляється позначка «+» у випадку здійснення операцій, визначених статтею 16-1 Закону України «Про державну підтримку сільського господарства України», платниками податку, які внесені до Реєстру отримувачів бюджетної дотації відповідно до Закону України «Про державну підтримку сільського господарства України» або які претендують на внесення до такого Реєстру». На думку автора, варто погодитися з податківцями, тому що подання заяви за формою №1-РОБД ще не гарантує включення платника ПДВ до Реєстру. I якщо він складатиме податкові накладні з кодом «2» до дати включення до Реєстру, а потім отримає від податківців відмову відповідно до п. 12 Порядку №179, такі податкові накладні виявляться помилковими.

Якщо платник ПДВ уже внесений до Реєстру, про це свідчить позначка «1» у декларації, і щомісяця подається лише Д9 з таблицею 2.

Складання податкових накладних та заповнення додатка 5

Відповідно до п. 6 Порядку №1307 платники ПДВ, включені до Реєстру отримувачів бюджетної дотації, у разі здійснення операцій із постачання власно вироблених товарів (зверніть увагу: лише товарів, а не робіт чи послуг!), отриманих за результатами видів діяльності, визначених пунктом 16-1.3 статті 16-1 Закону №1877, складають окремі податкові накладні та зазначають у другій частині порядкового номера такої податкової накладної код «2». Додатково див. IПК ДФСУ від 06.06.2017 р. №476/6/99/99-15-03-02-15/IПК.

Проставляння коду «2» не впливає на заповнення інших реквізитів податкової накладної. Така податкова накладна може бути зведеною, може не надаватись отримувачу з різних причин тощо.

Якщо сільгоспвиробник після включення його до Реєстру реєструє в ЄРПН податкові накладні, складені до дати такого включення, то це ще не дає йому права на зазначення коду «2» після номера податкової накладної. Наприклад, якщо сільгоспвиробник був включений до Реєстру з 29.12.2017 р. та у грудні 2017 р. складав податкові накладні на адресу одного й того самого контрагента до і після 29.12.2017 р., то код «2» проставляється лише після номера тих ПН, що були складені після включення до Реєстру. Відповідно, і в таблиці 1 додатка 5 до декларації з ПДВ такі операції відображають двома рядками: один рядок — без позначки «+» у графі 4, а другий рядок — із позначкою «+». Таким чином, до підсумкового рядка «за операціями, визначеними статтею 16-1 Закону України «Про державну підтримку сільського господарства України»» включаються лише суми, за якими проставлено позначку «+». Так само заповнюють і додаток 1 до декларації з ПДВ.

Ще один складний момент — чи можна додавати код «2» після номера ПН, яку складають відповідно до п. 198.5 ПКУ у разі загибелі врожаю тощо. Через те що це не є операцією, визначеною ст. 16-1 Закону №1877, то код «2» у такій ПН не ставиться і графа 4 таблиці 1 додатка 5 не заповнюється. Згідно з п. 6 Порядку №1307 таке право є лише у разі здійснення операцій з постачання власно вироблених товарів, отриманих за результатами видів діяльності, визначених пунктом 16-1.3 статті 16-1 Закону №1877. Нарахування податкових зобов'язань при загибелі посівів таким постачанням не є.

Сільгоспвиробники, внесені до Реєстру, мають аналогічне право на заповнення графи 5 таблиці 2 додатка 5 до декларації з ПДВ. У цій графі ставиться позначка «+» навпроти ПН, які підтверджують придбання товарів (послуг), призначених для використання в дотаційній діяльності. При цьому не потрібна наявність коду «2» після номера в отриманій ПН. Так само як і в таблиці 1 додатка 5, у рядку «Усього за операціями, визначеними ст. 16-1 Закону України «Про державну підтримку сільського господарства України»» таблиці 2 додатка 5 зазначають загальну суму таких операцій.

Суми вхідного ПДВ у рядках таблиці 2 додатка 5 до декларації з ПДВ, що містять таку позначку, підсумовують, відтак результат вносять до рядка 2 таблиці 1 додатка 9 до декларації з ПДВ.

Зверніть увагу, що з 01.01.2018 р. до розрахунку бюджетної дотації включаються лише зареєстровані в ЄРПН податкові накладні за звітний період, як видані, так і отримані — див. зміни до п. 51 підр. 2 р. ХХ ПКУ.

Виправлення помилок та коригування податкових накладних

Очевидно, що розрахунки коригування до податкових накладних, складених із кодом «2» після номера, теж складають із кодом «2».

Якщо платник ПДВ помилково склав податкову накладну з кодом «2» після номера або помилково не зазначив цього коду, ситуацію слід виправляти так само, як і ситуацію з помилковим номером «звичайної» податкової накладної. Податківці наголошують, що помилка в номері не може бути виправлена шляхом складання розрахунку коригування до податкової накладної. Але можна вчинити інакше: скласти і зареєструвати в ЄРПН розрахунок коригування на весь обсяг товарів/послуг, що зазначений у помилковій податковій накладній, тобто повністю «сторнувати» податкову накладну. Відтак складають та реєструють в ЄРПН нову податкову накладну з правильним номером (включаючи наявність чи відсутність коду «2» після номера). Таке роз'яснення надано в індивідуальній податковій консультації ДФСУ від 05.05.2017 р. №89/6/99-99-15-03-02-15/IПК.

Розподіл вхідного ПДВ

Як бути у разі, якщо придбаваються товари/послуги, необоротні активи, які частково використовуються у дотаційній діяльності, а частково — в іншій діяльності сільгоспвиробника? Ані ПКУ, ані Порядком №21 не передбачено порядку розподілу вхідних сум ПДВ, зазначених у податкових накладних, за придбаними товарами, послугами та основними засобами, що одночасно використовуються для дотаційних і для інших видів діяльності сільгоспвиробника. Так зазначає ДФСУ в IПК від 14.06.2017 р. №636/6/99-99-12-02-01-15/IПК. Тож питання щодо заповнення графи 5 таблиці 2 додатка 5 декларації з ПДВ залишається відкритим: чи ставити позначку «+» лише щодо тих податкових накладних, за якими податковий кредит повністю належить до дотаційної діяльності, чи одразу розподіляти суми ПДВ у податкових накладних, податковий кредит за якими належить як до дотаційної, так і до іншої діяльності сільгоспвиробника, та вносити до додатка 5 два рядки за однією податковою накладною: один рядок з позначкою «+», інший — без такої позначки.

Порядком №21 та формою податкової декларації з ПДВ прямо не передбачено обов'язкової відповідності показників рядка «за операціями, визначеними статтею 16-1 Закону України «Про державну підтримку сільського господарства України»» таблиці 2 додатка 5 та рядка 2 таблиці 1 додатка 9. Але, зважаючи на назву таблиці 1 додатка 9, згідно з якою податковий кредит визначається «за результатами діяльності за операціями, визначеними статтею 16-1 Закону України «Про державну підтримку сільського господарства України»», та назву рядка таблиці 2 додатка 5 — «за операціями, визначеними статтею 16-1 Закону України «Про державну підтримку сільського господарства України»», логічно припустити, що показники цих рядків повинні збігатися. Для впевненості слід надіслати податківцям запит на індивідуальну податкову консультацію відповідно до ст. 52 ПКУ.

Порядок №21 містить вказівку лише щодо заповнення рядка 2 «Сума податкового кредиту» таблиці 1 додатка 9 до декларації з ПДВ. Так, відповідно до п. 18 розділу III Порядку №21, якщо придбані товари/послуги, необоротні активи частково використовуються у дотаційних видах діяльності, а частково — ні, в рядку 2 таблиці 1 додатка 9 відображають суму податкового кредиту виходячи з частки питомої ваги вартості сільськогосподарських товарів, виготовлених унаслідок здійснення дотаційних видів діяльності, розрахованої відповідно до графи 4 таблиці 2 додатка 9 (питома вага дотаційних операцій).

Для цього слід провести розрахунки щодо такого розподілу. Радимо робити це таким чином (у нашому алгоритмі зроблено припущення, що сума податкового кредиту за дотаційними операціями згідно з таблицею 2 додатка 5 та таблицею 1 додатка 9 повинні збігатися):

1) зібрати всі операції з придбання товарів/послуг, необоротних активів, придбаних у звітному періоді з метою використання одночасно у дотаційній та в іншій діяльності, на які складені та вчасно зареєстровані податкові накладні від постачальників;

2) скласти таблицю 2 додатка 9 до декларації з ПДВ за звітний період, визначити показник графи 4 цієї таблиці — питому вагу дотаційних операцій за 12 попередніх звітних місяців у відсотках (усього графа 4 х 100 /усього графа 6);

3) помножити суму ПДВ у кожній податковій накладній, відібраній на етапі 1, на питому вагу дотаційних операцій, визначену на етапі 2, та записати цю накладну до таблиці 2 додатка 5 двома рядками: один рядок у частині, що стосується дотаційної діяльності з позначкою «+» у графі 5, а другий рядок — у частині, що стосується інших видів діяльності, без позначки «+»;

4) відобразити інші податкові накладні, що повністю стосуються дотаційної чи іншої діяльності, у таблиці 2 додатка 5 з позначкою «+» або без неї;

5) підрахувати загальну суму ПДВ, що відображений у рядках таблиці 2 додатка 5 з позначкою «+», внести цю суму до рядка «за операціями, визначеними статтею 16-1 Закону України «Про державну підтримку сільського господарства України»»;

6) перенести суму ПДВ, обчислену на етапі 5, до рядка 2 таблиці 1 додатка 9 декларації.

Очевидно, що камерально перевірити правильність цих розрахунків показника рядка 2 таблиці 1 додатка 9 декларації лише за даними самої декларації неможливо, адже він складатиметься як зі сум ПДВ, що повністю стосуються дотаційних видів діяльності, так і з тих сум ПДВ, що визначені розрахунково відповідно до п. 18 розділу III Порядку №21. Для документального підтвердження цих розрахунків радимо складати бухгалтерську довідку.

Графа 11 податкової накладної

Наступна особливість складання ПН на дотаційні операції — це заповнення графи 11 розділу Б податкової накладної. Згідно з пп. 9 п. 16 Порядку №1307 у графі 11 ПН ставиться код виду діяльності відповідно до пп. 16-1.3.1 — 16-1.3.16 Закону №1877, за результатами якої виготовлено товар, що постачається. У Порядку №1307 зазначено, що графа 11 заповнюється в ПН з кодом «2» та виключно платниками ПДВ — сільськогосподарськими товаровиробниками у разі здійснення ними операцій з постачання власно вироблених товарів, отриманих за результатами видів діяльності, визначених п. 16-1.3 Закону №1877. Формат значення графи 11 ПН — це тризначне число від 701 до 716, яке відповідає видам діяльності, наведеним у п. 16-1.3 Закону №1877. Таблицю відповідності цих кодів та видів діяльності ми подали у «ДК» №29/2017.

Зверніть увагу, що реєстрація ПН на роботи чи послуги, які стосуються видів діяльності, визначених п. 16-1.3 Закону №1877, з одночасним заповненням графи 11 є неможливою. СЕА ПДВ порівнює інформацію у графах 3.1 та 3.3 податкової накладної з інформацією у графі 11. Одночасне заповнення граф 3.1 та 11 є можливим, а граф 3.3 та 11 — ні. Решту реквізитів та показників ПН заповнюють за загальними правилами. Ставка ПДВ за дотаційними операціями може бути лише основна — 20%.

Податкова декларація отримувача бюджетної дотації

Розглянемо на прикладі заповнення декларації з ПДВ сільгоспвиробника, який включений до Реєстру у грудні 2017 р. і протягом січня 2018 р. здійснює дотаційні операції.

Нагадаємо, що декларація з ПДВ сільгоспвиробника, який включений до Реєстру, має містити позначку «1» у другій колонці рядка 06 «Сільськогосподарський товаровиробник, внесений або який претендує на внесення до Реєстру отримувачів бюджетної дотації» вступної частини декларації з ПДВ. Наприклад, якщо сільгоспвиробник включений до Реєстру в грудні 2017 року, то позначка «1» ставиться в декларації вже за грудень 2017 р.

Приклад Протягом січня 2018 р. сільгоспвиробник складає та реєструє ПН із кодом «2», які включаються до декларації з ПДВ за січень 2018 р. Він проставляє позначки «+» у графі 4 таблиці 1 та графі 5 таблиці 2 додатка 5 до декларації. За підсумками декларації претендує на отримання бюджетної дотації.

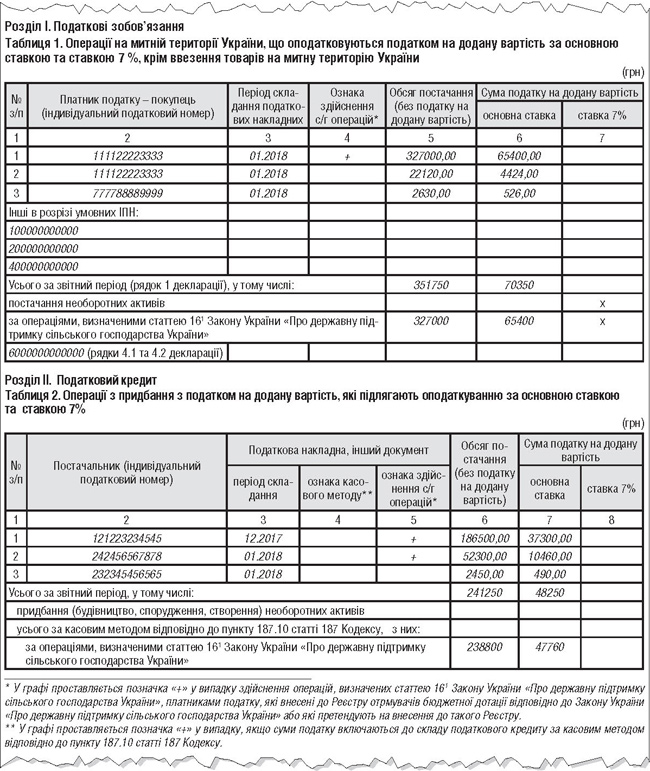

Приклад заповнення додатка 5 до декларації з ПДВ за січень наведено у зразку 1. У таблиці 1 додатка 5 наводяться всі операції, проведені за січень 2018 р., що підтверджені податковими накладними з кодом «2» (у графі 4 ставиться позначка «+») після номера та без такого коду. При цьому в окремому підсумковому рядку в таблиці 1 додатка 5 декларації з ПДВ відображаються всі дотаційні операції, здійснені у звітному періоді, включаючи ті, за якими ПН вчасно не зареєстрована в ЄРПН, зокрема які не є зареєстрованими на момент подання декларації.

Зразок 1

Фрагмент заповнення додатка 5 до декларації з ПДВ за січень 2018 р.

У таблиці 2 додатка 5 операції з придбання для дотаційних операцій виокремлюються позначками «+». Наприклад, сільгоспвиробник придбаває дизельне паливо у постачальника, який не є сільгосптоваровиробником і, відповідно, не надає ПН із кодом «2». Або закуповується фуражне зерно чи комбікорми у виробника чи трейдера, який теж не надає ПН з кодом «2». Сільгосптоваровиробники самостійно визначають, які вхідні ПН та РК призначаються для використання в дотаційній діяльності, та відповідно до цього проставляють позначки у графі 5 таблиці 2 додатка 5 та 3.2 таблиці 2 додатка 1.

Таблиця 1 додатка 9 до декларації з ПДВ за січень 2018 р. буде заповнена таким чином (див. зразок 2).

Зразок 2

Фрагмент заповнення таблиці 1 додатка 9 до декларації з ПДВ за січень 2018 р.

Загальний результат декларації за січень 2018 р. має такий вигляд:

— рядок 1 та 1.1 колонка Б — 70350 грн:

— рядок 9 колонка Б — 70350 грн;

— рядок 10 та 10.1 колонка Б — 48250 грн;

— рядок 17 колонка Б — 48250 грн;

— рядок 18 — 22100 грн.

Цю суму ПДВ слід вчасно сплатити до бюджету, адже наявність боргу може спричинити вилучення сільгоспвиробника з Реєстру (див. IПК від 18.07.2017 р. №1248/6/99-99-15-03-02-15/IПК).

Коригування податкових зобов'язань у таблиці 1 додатка 1 до декларації

Якщо відповідно до ст. 192 ПКУ податкові зобов'язання за дотаційними операціями були відкориговані протягом звітного періоду, розрахунки коригування до ПН відображають у таблиці 1 додатка 1 до декларації з ПДВ за тим самим принципом, що і ПН у таблиці 1 додатка 5: з позначкою в графі 3.2 «ознака здійснення с/г операцій» та з виведенням підсумку в окремому рядку «у т. ч. за операціями, визначеними статтею 16-1 Закону №1877».

Ці два показники входять до показників декларації за рядками 1.1 та 7, але окремо в декларації вони не наводяться. Вони підсумовуються та зазначаються у рядку 1 таблиці 1 додатка 9 до декларації з ПДВ — такі роз'яснення надають контролери в IПК від 24.05.2017 р. №338/6/99-99-12-02-01-15/IПК.

Подані декларації з ознакою «1» у рядку 06 та з додатним значеннями у рядку 18 декларації та рядку 3 таблиці 1 додатка 9 до декларації беруть участь у розрахунку суми бюджетної дотації, яка буде надана на рахунок сільгоспвиробника. Щодо цього розрахунку ми вже дещо писали в №29/2017.

Нормативна база

- Закон №1877 — Закон України від 24.06.2004 р. №1877-IV «Про державну підтримку сільського господарства України».

- Порядок №21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.2016 р. №21.

- Порядок №179 — Порядок ведення Реєстру отримувачів бюджетної дотації, затверджений постановою Кабміну від 21.02.2017 р. №179.

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Ганна ЛІСОВА, спеціаліст з оподаткування та бухобліку