У попередньому номері ми розпочали знайомитися з актуальними питаннями індексації. Нині продовжимо вивчати цю тему.

Як провадиться індексація випереджаючим шляхом? Якими документами засвідчити те, що відбулася індексація випереджаючим шляхом?

У разі підвищення грошових доходів населення випереджаючим шляхом з урахуванням прогнозного рівня інфляції під час визначення розміру підвищення грошових доходів у зв'язку з індексацією має враховуватися рівень такого підвищення (п. 5 Порядку №1078).

Нарахування сум індексації або проведення чергового підвищення грошових доходів випереджаючим шляхом здійснюється з першого числа місяця, що настає за місяцем, в якому опубліковано індекс споживчих цін, на підставі якого нарахована сума індексації перевищить розмір підвищення грошових доходів випереджаючим шляхом.

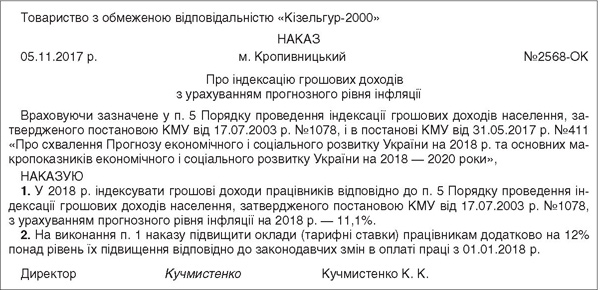

Покажемо на прикладі, як працює механізм індексації випереджаючим шляхом.

Тут слід взяти до уваги постанову КМУ від 31.05.2017 р. №411 «Про схвалення Прогнозу економічного і соціального розвитку України на 2018 р. та основних макропоказників економічного і соціального розвитку України на 2018 — 2020 роки».

Щороку до моменту складання державного бюджету на наступний рік уряд робить прогноз економічного та соціального розвитку України на наступний рік, а також провадить підготовку основних макропоказників економічного та соціального розвитку України на наступні роки. Одним із таких показників і є рівень інфляції, який і слід застосувати для проведення індексації випереджаючим шляхом.

У додатку 5 до Порядку №1078 є приклад обчислення суми індексації в разі підвищення грошових доходів населення випереджаючим шляхом з урахуванням прогнозного рівня інфляції.

Iндексацію зарплати випереджаючим шляхом можна почати посеред року або в будь-якому місяці, оскільки в Порядку №1078 не зазначено конкретної дати, з якої мають підвищуватися грошові доходи громадян випереджаючим шляхом.

Звісно, таке рішення треба зафіксувати в наказі (див. зразок).

Зразок

Чи індексувати заробітну плату працівниці, яка вийшла з відпустки для догляду за дитиною до досягнення нею трирічного віку у червні 2017 р. Оклад за посадою збільшувався у січні 2017 р. та червні 2017.

Базовим місяцем для індексації в цьому випадку буде червень 2017 р., тому що після виходу працівниці на роботу після відпустки для догляду за дитиною індекс споживчих цін обчислюється з місяця підвищення тарифної ставки (окладу) за посадою, на якій вона працювала.

Працівник відпрацював 1 день за місяць, заробітна плата у працівника становить за цей місяць 500,00 грн. Як провести індексацію в такому разі?

Якщо працівник працює неповний робочий час, розмір індексації визначається з розрахунку повного робочого часу, а виплачується пропорційно до відпрацьованого часу (абзац сьомий п. 4 Порядку №1078).

Наприклад, розраховуємо зарплату за листопад 2017 р., базовий місяць — жовтень 2016 р.

Iндексація за таких умов становить: 1684,00 грн х 11% = 185,24 грн — для розрахунку беремо прожитковий мінімум для працездатної особи у листопаді 2017 р., та індекс інфляціі для базового місяця жовтня 2016 р. — 11%. Оскільки працівник відпрацював лише один день, до сплати сума індексації буде такою: 8,42 грн (185,24 грн : 22 р. д. х 1 р. д.).

Кадровик пішла у відпустку у зв'язку з вагітністю та пологами в березні 2017 р. Востаннє оклад за цією посадою підвищувався у листопаді 2016 р. Також на заміну цієї працівниці прийнято іншу працівницю на посаду кадровика в червні 2017 р. Який місяць буде базовим для кадровика, прийнятого у червні 2017 р. Чи буде індексація у цього кадровика?

Зверніть увагу: для проведення індексації необхідно орієнтуватися на посаду та дату підвищення окладів за займаними посадами, а не на особу та місяць її прийняття.

Такі зміни діють з 01.12.2015 р. у зв'язку з унесенням змін до Порядку №1078. За посадою кадровика базовим місяцем є листопад 2016 р., для нього індекс споживчих цін для проведення індексації у червні 2017 р. — 4,9%.

Тобто зарплату нового кадровика слід індексувати в червні за індексом 4,9%.

На підприємстві не провадили індексацію. Також декілька разів протягом короткого періоду знижувалися оклади. Чи буде базовим місяцем місяць останнього зниження окладу? Чи передбачена відповідальність за непроведення індексації?

Місяці зниження окладів ніяк не впливають на зміну базового місяця. На зміну базового місяця впливає лише підвищення окладу.

Відповідно до п. 5 Порядку №1078, у разі підвищення тарифних ставок (окладів) значення індексу споживчих цін у місяці, в якому відбувається підвищення, приймається за 1 або 100 відсотків. Для проведення подальшої індексації індекс споживчих цін обчислюється з місяця, наступного за місяцем підвищення зазначених грошових доходів населення.

Санкція за непроведення індексації заробітної плати або проведення її з порушенням встановленого законодавством порядку становить 10 мінімальних заробітних плат на момент виявлення такого порушення за кожного працівника (ст. 265 КЗпП).

Окрім того, рішенням Конституційного суду України від 15.10.2013 р. №1-18/2013 дано офіційне тлумачення положень ч. 2 ст. 233 КЗпП, де зазначено, що в аспекті конституційного звернення положення частини другої статті 233 Кодексу законів про працю України слід розуміти так, що у разі порушення законодавства про оплату праці працівник має право звернутися до суду з позовом про стягнення сум індексації заробітної плати та компенсації втрати частини заробітної плати у зв'язку з порушенням строків її виплати як складових належної працівнику заробітної плати без обмеження будь-яким строком незалежно від того, чи були такі суми нараховані роботодавцем. Тобто строку позовної давності у разі невиплати індексації немає. Тож якщо раптом працівник через 10 років після звільнення згадає, що йому не індексували зарплату, він може звернутися до суду, і, найімовірніше, позов колишнього працівника буде задоволено.

А також слід пам'ятати про ст. 116 та 117 КЗпП: при звільненні працівника всі суми, що належаться йому від підприємства, виплачують у день звільнення. У разі невиплати з вини власника або уповноваженого ним органу належних звільненому працівникові сум у строки, зазначені у ст. 116 КЗпП, за відсутності спору про їх розмір, підприємство має виплатити працівникові його середній заробіток за весь час затримки до дня фактичного розрахунку.

У штатному розписі є посада кадровика, що передбачає 7 штатних одиниць. З вересня 2017 р. ввели нову штатну одиницю, тобто з вересня штатних одиниць стало 8. Яким буде базовий місяць для працівника:

— місяць підвищення окладу за посадою;

— місяць введення нової штатної одиниці;

— місяць прийняття працівника?

Базовим місяцем у разі індексації заробітної плати працівника є місяць підвищення посадового окладу за посадою, на яку прийнято працівника (п. 10-2 Порядку №1078).

Госпрозрахункові підприємства мають право самостійно встановлювати механізм підвищення заробітної плати у зв'язку зі зростанням рівня інфляції в порядку, визначеному в колективних договорах, але не нижче від норм, передбачених Законом про індексацію та положеннями Порядку №1078 (п. 5 Порядку №1078).

Працівника було тимчасово переведено на посаду з більшим окладом. Як у такому випадку індексувати? Який період вважається тимчасовим? Який період вважається постійним?

Переведення тимчасового характеру регулюється у ст. 33 КЗпП. Переведення постійного характеру — ст. 32 КЗпП.

Розгляньмо насамперед постійне переведення. Переведенням на іншу роботу вважається доручення працівникові роботи, що не відповідає спеціальності, кваліфікації чи посаді, визначеній трудовим договором (п. 31 постанови Пленуму Верховного суду України від 06.11.92 р. №9 «Про практику розгляду судами трудових спорів»). Найчастіше переведення працівника на іншу роботу (посаду) є зміною істотних умов праці, про що працівника слід попередити за два місяці.

Щодо тимчасового переведення. Роботодавець має право перевести працівника строком до одного місяця на іншу роботу, не обумовлену трудовим договором, без його згоди, якщо вона не протипоказана працівникові за станом здоров'я, лише для відвернення або ліквідації наслідків стихійного лиха, епідемій, епізоотій, виробничих аварій, а також інших обставин, які ставлять або можуть поставити під загрозу життя чи нормальні життєві умови людей, з оплатою праці за виконану роботу, але не нижчою, ніж середній заробіток за попередньою роботою.

Тобто, як зрозуміло, головною різницею є строк. Тож у наказі про тимчасове переведення слід зазначити дату припинення переведення.

На думку автора, індексацію слід провадити за основним місцем роботи працівника. Таким чином, у разі тимчасового переведення базовий місяць змінюватися не буде.

Працівника перевели з посади на посаду в середині місяця.

Відбулося переведення з посади бухгалтера на посаду економіста 15.09.2017 р. За посадою бухгалтера оклад востаннє підвищували у серпні 2015 р., за посадою економіста — у березні 2017 р. Як розрахувати індексацію?

У разі переведення працівника з 15.09.2017 р. з посади бухгалтера на посаду економіста базовим буде місяць підвищення посадового окладу за посадою економіста — березень 2017 р.

Якщо за посадою бухгалтера працівнику нараховувалася і фіксована індексація, відповідно до Порядку №1078 вона втрачається, оскільки Порядком №1078 не передбачено збереження.

Та госпрозрахункові підприємства в колективних договорах можуть передбачити такі нюанси, в тому числі й збереження фіксованої індексації.

Працівника було переведено з підприємства на підприємство.

Що буде з індексацією? Чи скасовується в такому разі фіксована індексація з попереднього місця роботи?

У разі переведення з одного підприємства працівника на інше підприємство індексацію на новому місці слід обчислювати з місяця підвищення тарифної ставки (окладу) за посадою, на яку прийнято працівника за переведенням.

Для працівників, яких переведено на іншу роботу на тому самому підприємстві, в установі або організації, а також переведено на роботу на інше підприємство, в установу або організацію або в іншу місцевість та у зв'язку зі змінами в організації виробництва і праці у разі продовження такими працівниками роботи, для новоприйнятих працівників, а також для працівників, які використали відпустку для догляду за дитиною до досягнення нею трирічного віку та відпустку без збереження заробітної плати, передбачені законодавством про відпустки, обчислення індексу споживчих цін для проведення індексації здійснюється з місяця, наступного за місяцем підвищення тарифної ставки (окладу) за посадою, яку займає працівник.

Тобто й фіксована індексація з попереднього підприємства не переноситься.

Хоча тут теж можна згадати про п. 5 Порядку №1078: працівникам підприємств i організацій, які перебувають на госпрозрахунку, підвищення заробітної плати у зв'язку зі зростанням рівня інфляції провадиться у порядку, визначеному у колективних договорах, але не нижче від норм, визначених Законом про індексацію та положеннями Порядку №1078.

Як провадити індексацію, якщо відбулося об'єднання посад? Як зміниться базовий місяць?

У разі підвищення тарифних ставок (окладів), пенсій або щомісячного довічного грошового утримання, стипендій, виплат, що здійснюються відповідно до законодавства про загальнообов'язкове державне соціальне страхування, значення індексу споживчих цін у місяці, в якому відбувається підвищення, приймається за 1 або 100 відсотків.

Обчислення індексу споживчих цін для проведення подальшої індексації здійснюється з місяця, наступного за місяцем підвищення зазначених грошових доходів населення.

Тож базовим буде місяць підвищення окладу за посадою або введення нової посади.

Відповідно до п. 5 Порядку №1078, працівникам підприємств i організацій, які перебувають на госпрозрахунку, підвищення заробітної плати у зв'язку зі зростанням рівня інфляції провадиться у порядку, визначеному у колективних договорах, але не нижче від норм, визначених Законом про індексацію та положень Порядку №1078).

Таким чином, підприємство має право самостійно врегулювати питання індексації в колективному договорі або іншому документі, який встановлює умови оплати праці на підприємстві.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- Закон про індексацію — Закон України від 03.07.91 р. №1282-XII «Про індексацію грошових доходів населення».

- Порядок №1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. №1078.

Галина КАЗНАЧЕЙ, «Дебет-Кредит»