Підприємство працює вже певний час та веде оптову торгівлю, а тепер вирішило розпочати новий вид діяльності — роздрібну торгівлю. Для цього відкривається мережа магазинів у різних населених пунктах. Про ці магазини слід повідомити податківців, зареєструвати РРО, встановити ліміт каси та вирішити питання із внесенням виручки на рахунок у банку. Про це і піде мова у статті.

Магазин — це підрозділ

У нашій ситуації роздрібний магазин є структурним підрозділом підприємства, який має свої цілі та завдання. Основи побудови організаційної структури підприємства визначено у ст. 64 ГКУ. Так, у ч. 1 ст. 64 ГКУ згадується про виробничі та функціональні структурні підрозділи. Очевидно, що магазин не може бути виробничим підрозділом, натомість він є функціональним — збутовим підрозділом.

Чи виділяти магазин (кожен окремий магазин або всі разом) на окремий баланс зі створенням відокремленого підрозділу — філії, чи обмежитися організацією структурних підрозділів без такого виділення — вирішувати самому підприємству. Відокремлені підрозділи юридичної особи не підлягають державній реєстрації як окремі суб'єкти підприємництва, але відомості про них вносяться до реєстраційної справи юридичної особи та включаються до Єдиного державного реєстру (п. 20 ч. 2 ст. 9 Закону про держреєстрацію). Відомості про невідокремлені підрозділи до цього реєстру не включаються. Саме за ознакою внесення чи невнесення інформації про підрозділ до Єдиного державного реєстру формально визначається статус такого підрозділу — він буде відповідно відокремленим чи структурним.

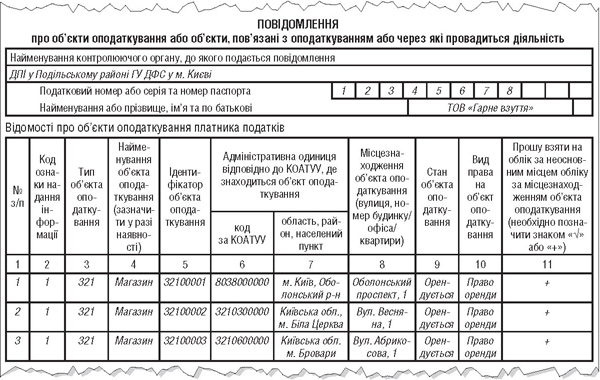

Зразок

Зразок заповнення повідомлення за ф. №20-ОПП у разі відкриття нових роздрібних магазинів (фрагмент)

Подання інформації до органів ДФС

Про відкриття нових підрозділів — магазинів потрібно поінформувати територіальні органи ДФС за основним місцем обліку підприємства, бо повідомляти про всі об'єкти оподаткування й об'єкти, пов'язані з оподаткуванням, вимагає п. 8.1 розд. VIII Порядку №1588. Відповідно до п. 8.2 розд. VIII Порядку №1588, об'єктами оподаткування і об'єктами, пов'язаними з оподаткуванням або через які провадиться діяльність1, є майно та дії, у зв'язку з якими у платника податків виникають обов'язки щодо сплати податків та зборів. Дії щодо відкриття роздрібного магазину спричиняють необхідність реєстрації РРО за місцем його розташування, сплати ПДФО з доходів працівників, що працюватимуть у ньому, а також, можливо, акцизного податку2 за місцем розташування магазину. Якщо приміщення магазинів придбаватимуться у власність, виникає необхідність сплати податку на нерухомість та, можливо, податку на землю. Крім цього, у Порядку №1588 немає винятків для об'єктів, розташованих на тій самій територіально-адміністративній одиниці, що і юридична особа. Тобто про них також слід подавати повідомлення за ф. №20-ОПП, але в цьому разі не потрібно заповнювати графу 11.

1 Далі у тексті Порядку №1588 всі ці об'єкти коротко називаються «об'єктами оподаткування», тож цей термін тут слід розуміти не буквально, а у значенні, наведеному у п. 8.1 розд. VIII Порядку №1588.

2 Тим підприємствам, які планують розпочати роздрібну торгівлю підакцизними товарами (алкогольними напоями та тютюновими виробами), потрібно також придбати відповідні ліцензії на роздрібну торгівлю цими товарами, але розгляд цього питання не входить до завдань цієї статті.

Якщо магазини будуть розташовані на території адміністративно-територіальної одиниці, де підприємство не перебуває на обліку, такому підприємству слід стати на облік у податкових органах таких адміністративно-територіальних одиниць. Це буде неосновне місце обліку платника податків (п. 63.3 ПКУ).

Взяття на облік за неосновним місцем обліку платників податків може здійснюватися на підставі повідомлення за ф. №20-ОПП, де потрібно визначити податковий орган, у якому підприємство бажає стати на облік за неосновним місцем обліку за місцезнаходженням магазина як підрозділу, через який провадиться діяльність. Якщо до ф. №20-ОПП буде внесено цю інформацію про податковий орган за неосновним місцем обліку, це звільняє від подання заяви за ф. №17-ОПП (п. 7.2 розд. VII Порядку №1588).

Повідомлення за ф. №20-ОПП можна подати засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб у порядку, визначеному законодавством (п. 8.4 розд. VIII Порядку №1588). Для забезпечення можливості подання повідомлення за ф. №20-ОПП в електронному вигляді розділ 3 повідомлення доповнено графами «ідентифікатор об'єкта оподаткування» та «Адміністративна одиниця відповідно до КОАТУУ, де знаходиться об'єкт оподаткування». Адміністративна одиниця відповідно до КОАТУУ, де розташовано об'єкт оподаткування, заповнюється відповідно до Класифікатора об'єктів адміністративно-територіального устрою, розміщеного на офіційному веб-сайті Держстату України1.

Як приклад наведемо зразок заповнення повідомлення за ф. №20-ОПП. Підприємство займається оптовою торгівлею взуттям та вирішило розпочати роздрібну торгівлю, для чого відкриває три роздрібні магазини, що розташовуються в орендованих приміщеннях. Підприємство обліковується за основним місцем обліку у ДПI у Подільському районі ГУ ДФС у м. Києві. Всі адресні дані у зразку — умовні.

Графа 3 «Тип об'єкта оподаткування» заповнюється відповідно до рекомендованого довідника типів об'єктів оподаткування, оприлюдненого на офіційному веб-сайті ДФСУ2 та розміщеного на інформаційних стендах у контролюючих органах. Графа 5 «Iдентифікатор об'єкта оподаткування» — це числове значення, яке складається з коду типу об'єкта оподаткування та внутрішнього ідентифікатора, прийнятого самою особою, що складається з 5-ти знаків.

1 http://www.ukrstat.gov.ua/klasf/st_kls/op_koatuu_2016.htm.

2 http://sfs.gov.ua/dovidniki--reestri--perelik/dovidniki-/127294.html.

За результатами подання такого повідомлення за ф. №20-ОПП до ДПI за основним місцем обліку підприємство ТОВ «Гарне взуття» буде взяте на облік за неосновним місцем у ДПI в Оболонському районі ГУ ДФС у м. Києві, Білоцерківській об'єднаній ДПI та Броварській об'єднаній ДПI (адже графа 11 заповнена). Додаткові документи, в тому числі заяву за ф. №17-ОПП, до цих інспекцій подавати не потрібно. Тільки після приймання ДПI у Подільському районі ГУ ДФС у м. Києві цього повідомлення за ф. №20-ОПП можна подавати документи на реєстрацію трьох РРО та книг обліку розрахункових операцій до них — також до ДПI у Подільському районі.

Реєстрація РРО та КОРО

РРО можна придбати у власність або орендувати на загальних засадах. Відповідно до ст. 759 ЦКУ, за договором найму (оренди) наймодавець передає або зобов'язується передати наймачеві майно у користування за плату на певний строк, а у ст. 760 ЦКУ визначено, що предметом договору найму може бути річ, яка визначена індивідуальними ознаками і яка зберігає свій первісний вигляд при неодноразовому використанні (неспоживна річ). Таким майном може бути також і РРО, який теж можна зареєструвати на загальних засадах. Перш ніж розпочинати процедуру реєстрації РРО, слід зібрати необхідний пакет документів.

По-перше, це документи про придбання РРО (зокрема, прибуткова накладна) або договір оренди та акт приймання-передачі РРО в оренду. Безкоштовне отримання РРО має бути підтверджене договором дарування та актом приймання-передачі РРО тощо. На цьому етапі потрібно перевірити, чи включено цю модель РРО до Державного реєстру РРО та чи відповідає версія її програмного забезпечення тій, яку зазначено в реєстрі.

На сьогодні діє реєстр, затверджений наказом ДФСУ від 07.06.2017 р. №406. Слід також звернути увагу на строк служби РРО, який зазначається в його паспорті. Якщо в паспорті РРО строк його служби не зазначено, то він становить 7 років з моменту введення в експлуатацію, але не більше 9 років від дати випуску (п. 1.5 Порядку доопрацювання електронних контрольно-касових апаратів, затвердженого рішенням Державної комісії з питань впровадження електронних систем і засобів контролю та управління товарним і грошовим обігом при КМУ від 30.11.99 р. №11).

По-друге, це договори оренди приміщень магазинів — оригінали цих документів потрібно надати інспекторові для ознайомлення. По-третє, потрібні паспорти РРО і модем (якщо модем зовнішній). По-четверте, потрібно укласти договір з ЦСО1 на сервісне обслуговування РРО та мати оригінал договору.

1 Центр сервісного обслуговування.

Сам процес реєстрації РРО складається з трьох етапів — подання документів, переведення РРО у фіскальний режим роботи, власне реєстрація РРО. Спочатку до ДПI подаються документи, перелік яких міститься в п. 4 підрозд. 2 розд. II Порядку реєстрації та застосування РРО №547. Разом з ними подається заява про реєстрацію РРО за ф. №1-РРО (додаток 1 до Порядку реєстрації та застосування РРО №547) (далі — реєстраційна заява), а також копії всіх документів, про які йшлося вище, разом з їх оригіналами, які повертаються заявникові.

Протягом 2 р. д. податківці можуть прийняти одне з двох можливих рішень: або відмовити в реєстрації РРО з причин, зазначених у п. 8 підрозд. 2 розд. II Порядку реєстрації та застосування РРО №547, або сформувати та зарезервувати фіскальний номер РРО та видати підприємству довідку про резервування фіскального номера РРО за ф. №2-РРО (додаток 2 до Порядку реєстрації та застосування РРО №547).

Протягом 5 р. д. з дати видачі довідки про резервування фіскального номера РРО (це і є термін її дії) підприємство повинно опломбувати РРО та ввести його в експлуатацію. Ці дії виконуються ЦСО, після чого він надає підприємству довідку про опломбування РРО та акт введення його в експлуатацію (п. 14 підрозд. 2 розд. II Порядку реєстрації та застосування РРО №547). Копію цієї довідки про опломбування РРО та оригінал акта слід надати до ДПI до закінчення терміну дії довідки про резервування фіскального номера — тобто 5 р. д. з дати її видачі.

Зверніть увагу!

У ЦСО є строк — три доби від дати отримання інформації від підприємства щодо отримання довідки про резервування фіскального номера (п. 6 розд. II Порядку опломбування реєстраторів розрахункових операцій від 14.06.2016 р. №547). Якщо підприємство не встигне отримати зазначені вище документи від ЦСО, то довідка про резервування фіскального номера втрачає чинність і процедуру реєстрації РРО доведеться почати заново. Протягом 1 р. д. податківці реєструють РРО та надають підприємству реєстраційне посвідчення РРО. Проте на практиці всі ці дії триватимуть тиждень, що треба враховувати при плануванні роботи.

Одночасно з новим РРО реєструється і перша книга обліку розрахункових операцій (КОРО) на такий РРО. Подавати реєстраційну заяву не треба, а датою реєстрації першої КОРО на РРО є дата реєстрації РРО. Надалі заява подається з належним чином підготовленою другою книгою та всіма наступними (п. 8 підрозд. 1 розд. II Порядку реєстрації та ведення КОРО №547).

Встановлення ліміту каси

Питання розрахунку та встановлення на підприємстві ліміту залишку готівки в касі (далі — ліміт каси) регулюються Положенням №637. Відповідно до п. 1.2 Положення №637, ліміт каси — це граничний розмір суми готівки, яка може залишатися в касі в позаробочий час. Якщо підприємство ліміт каси не встановило (незалежно від причин цього невстановлення), ліміт каси вважається нульовим. Вся готівка, що залишається в касі наприкінці робочого дня та яку підприємство не здало до банку відповідно до Положення №637, вважається понадлімітною (п. 5.8 Положення №637). Але роздрібну торгівлю дуже складно вести без встановлення ліміту каси, тож потрібно його розрахувати та встановити. А як, якщо підприємство досі не вело касових операцій?

Пунктом 5.2 Положення №637 передбачено можливість встановлення прогнозного ліміту на перші три місяці роботи підприємства з готівкою, тобто перші три місяці ведення касових операцій, який переглядається у двотижневий строк після закінчення цих трьох місяців — за фактичними показниками діяльності відповідно до вимог Положення №637. Форму розрахунку ліміту каси наведено у додатку 8 до Положення №637 (далі — Розрахунок). Розрахунок ліміту каси для магазинів як відокремлених підрозділів має відмінності від розрахунку ліміту для них як для структурних підрозділів.

Чи слід узгоджувати ліміт каси з банком?

В умовах особливого періоду підприємства, організації узгоджують з обслуговуючим банком розрахунок ліміту залишку готівки в касі. Iніціатором процедури узгодження є обслуговуючий банк. Для підприємств, організацій, які не узгодили з банком такий розрахунок, зазначений ліміт має вважатися нульовим, а не здана підприємством, організацією на кінець робочого дня готівка — понадлімітною*.

Початок особливого періоду в Україні визначено ст. 1 Закону України від 06.12.91 р. №1932-XII «Про оборону України». Дата початку особливого періоду — 18.03.2014 р., коли набрав чинності Указ Президента від 17.03.2014 р. №303 «Про часткову мобілізацію». На думку Міноборони, особливий період ще не закінчився — див. лист від 20.10.2016 р. №316/1/906. Питання щодо закінчення особливого періоду на сьогодні є досить дискусійним, але розгляд цієї дискусії не входить до завдань нашої статті. Тому ми пропонуємо діяти на власний розсуд, але для уникнення непорозумінь радимо все ж таки узгодити ліміт каси з обслуговуючим банком.

* Пункт 2 розд. V Положення про організацію готівкового обігу і ведення емісійно-касових операцій у банківській системі в особливий період, затвердженого постановою НБУ від 12.02.2004 р. №46.

Розрахунок ліміту для структурних підрозділів здійснюється для всіх підрозділів і підприємства в цілому. Касова книга ведеться тільки самим підприємством. Потрібно взяти загальну планову суму надходження1 готівки до всіх магазинів та до основної каси підприємства, яка наводиться у рядку 1 Розрахунку. Далі слід визначити кількість робочих днів магазинів та підприємства у трьохмісячному періоді. Якщо це прогнозний розрахунок, то, на нашу думку, варто взяти кількість робочих днів у трьох наступних місяцях, що йдуть за місяцем, у якому проводиться розрахунок.

Потім показник рядка 1 Розрахунку ділиться на кількість робочих днів, а результат заноситься до рядка 2 Розрахунку — це середньоденні надходження готівки. Ліміт визначається в сумі, що не перевищує середньоденні надходження, та зазначається у Розрахунку. Ліміт каси для структурних підрозділів визначається в межах загального ліміту каси загалом по підприємству, оскільки для таких підрозділів не передбачено окремого визначення ліміту у п. 5.2 Положення №637 (як для відокремлених підрозділів).

Розрахунок ліміту для відокремлених підрозділів, інформацію про які внесено до реєстраційної справи юридичної особи та включено до Єдиного державного реєстру, робиться окремо від ліміту по підприємству загалом — п. 5.2 Положення №637. Як планові показники надходження готівки беруться показники в розрізі кожного відокремленого підрозділу. Кількість робочих днів також визначається окремо для кожного підрозділу. Таким чином, отримаємо індивідуальний розрахунок ліміту каси для кожного відокремленого підрозділу2. Разом з цим можна також зробити прогнозний розрахунок і для самої юридичної особи.

1 Для цілей роздрібної торгівлі ми радимо робити прогнозний розрахунок на підставі надходжень готівки, а не видачі.

2 Також про це можна прочитати у листах НБУ від 19.05.2006 р. №11-113/1875-5345 та від 23.11.2006 р. №11-115/434-12531.

Ліміт каси доводиться до відома відокремлених та структурних підрозділів відповідними внутрішніми наказами (розпорядженнями) підприємства (лист НБУ від 22.11.2006 р. №11-115/4301-12445). Можна скласти окремий наказ (розпорядження) про встановлення ліміту каси для кожного підрозділу, а можна й один загальний наказ, в якому буде затверджено всі ліміти: для підприємства загалом та для підрозділів (як відокремлених, так і структурних).

Потім, після закінчення трьох місяців роботи за прогнозним лімітом, потрібно розрахувати новий ліміт за фактичними показниками роботи саме за ці три місяці — протягом двох тижнів після закінчення цих трьох місяців. Це потрібно зробити обов'язково, бо прогнозний ліміт втрачає силу із закінченням 2-тижневого строку після закінчення перших трьох місяців роботи з готівкою, і після цього ліміт каси підприємства вважається невстановленим. Ліміт каси за фактичними оборотами ми радимо розраховувати так само, як і прогнозний, — за середньоденними надходженнями готівки.

Строк здавання готівкової виручки до банку встановлюється відповідно до п. 5.1 Положення №637 — щодня або наступного дня. Можливість встановити строк здавання виручки не рідше одного разу на п'ять робочих днів — це вже екзотика, яку можуть використовувати лише підприємства, розташовані в населених пунктах, де немає банків.

Iнкасація готівки

Наступна нагальна потреба у роздрібній торгівлі — це визначитися з тим, як проводитиметься здавання готівки до банку: власними силами, коли працівники підприємства (касири) здаватимуть готівкову виручку до банку, чи шляхом укладання договору з інкасації коштів з будь-яким банком — не обов'язково з тим, де відкрито поточний рахунок підприємства. Головними чинниками укладання такого договору мають бути привабливі умови інкасації та вартість цих послуг. Також потрібно узгодити з банком періодичність та час прибуття інкасаторів на торгову точку. Бажано, щоб це був зручний час для підприємства з погляду дотримання ліміту каси.

Порядок обліку інкасованих коштів у разі самостійного внесення до банку або за допомогою інкасаторів є практично однаковим. Спочатку касир повинен зробити службове вилучення готівки зі скриньки РРО на ту суму, яку потрібно внести до банку. Цю суму буде відображено у графі 4 розд. 2 книги ОРО (за формою додатка 1 до Порядку реєстрації та ведення КОРО №547).

Чи потрібно оформлювати прибутковий касовий ордер на суму службового вилучення?

ДФСУ в IПК від 29.05.2017 р. №389/Н/99-99-14-05-01-14/IПК зазначає, що у разі проведення готівкових розрахунків із застосуванням РРО оприбуткуванням готівки є здійснення обліку зазначених готівкових коштів у повній сумі їх фактичних надходжень у Книзі обліку розрахункових операцій на підставі фіскальних звітних чеків РРО (Z-звітів).

Якщо підприємство протягом дня проводить інкасацію готівкових коштів з господарської одиниці, то відповідно до п. 6 розд. III Порядку реєстрації та застосування РРО №547 внесення чи видача готівки з місця проведення розрахунків повинні реєструватися через РРО з використанням операцій «службове внесення» та «службова видача», якщо такі внесення чи видача не пов'язані з проведенням розрахункових операцій.

Відокремлені підрозділи підприємств, які здійснюють готівкові розрахунки із застосуванням РРО або розрахункових квитанцій та веденням книг обліку розрахункових операцій, але не проводять операцій з приймання (видачі) готівки за касовими ордерами, а також підприємці касової книги не ведуть — п. 4.2 Положення №637. Ведення окремої касової книги структурними підрозділами не передбачено нормами Положення №637, зокрема абзацом другим п. 4.2.

Порядок використання операцій «службове внесення» та «службова видача» однаковий для випадків, коли у відокремленому підрозділі ведеться або не ведеться касова книга. Прибуткові та видаткові ордери оформлюються у разі ведення касової книги у відокремленому підрозділі.

Таким чином, якщо в магазині не ведеться касова книга, прибутковий ордер на суму службового вилучення готівки не оформлюється. Оприбуткуванням готівки вважається запис у книзі ОРО на підставі Z-звіту.

Потім ця готівка вноситься до банку самим касиром або передається інкасатору. В бухобліку ця операція відображається записом Д-т 311 К-т 301 — при безпосередньому внесенні готівки касиром або Д-т 333 К-т 301 — при переданні готівки інкасатору. При зарахуванні проінкасованих коштів на рахунок на підставі банківської виписки робиться проведення Д-т 311 К-т 333.

При визначенні суми, яку потрібно внести на рахунок у банку, слід враховувати робочий час магазину, час службового вилучення коштів з РРО, планований обсяг виручки з моменту службового вилучення до кінця робочого дня та встановлений ліміт каси для цього магазину.

Якщо встановити ліміт каси в розмірі середньоденного надходження готівки, то це допоможе уникнути ситуації, коли після інкасації готівки в середині або ближче до кінця дня вечірня виручка перевищить ліміт. Саме тому варто домовитися з банком про зручний час прибуття інкасаторів. На практиці найзручніший час інкасації — у другій половині загальноприйнятого робочого дня.

У «ДК» №24/2017 ми писали про неплатіжні та підроблені банкноти, які можуть потрапити до каси від покупців. У матеріалі розповідалося про те, що робити в такому випадку та як обліковувати такі нестачі у касі.

Нормативна база

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про держреєстрацію — Закон України від 15.05.2003 р. №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань».

- Положення №637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою правління НБУ від 15.12.2004 р. №637.

- Порядок №1588 — Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 р. №1588.

- Порядок реєстрації та застосування РРО №547 — Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затверджений наказом Мінфіну від 14.06.2016 р. №547.

- Порядок реєстрації та ведення КОРО №547 — Порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, затверджений наказом Мінфіну від 14.06.2016 р. №547.

Ганна ЛІСОВА, консультант з бухобліку та оподаткування