В IПК від 24.07.2017 р. №1325/6/99-99-15-03-02-15/IПК (див. «ДК» №33/2017) ДФСУ надала консультацію щодо особливостей оподаткування ПДВ операцій з відступлення права вимоги для ситуації, коли кредитор відступає право вимоги постачання товару від боржника. Розгляньмо цю ситуацію виходячи з наданої консультації.

Юридичні моменти відступлення боргу

Пригадаймо деякі особливості заміни кредитора у зобов'язанні, прописані у ст. 512 — 519 ЦКУ. Так, кредитор може передати свої права щодо вимоги іншій особі за правочином, тобто за договором відступлення права вимоги (ст. 512 ЦКУ). Договір відступлення права вимоги вчиняється в такій самій формі, що й договір, за яким це право виникло, — ст. 513 ЦКУ. Зазвичай у діловому обороті це — письмова форма договору, у деяких випадках вона посвідчується нотаріально. Щодо цього див. главу 16 ЦКУ «Правочини».

За загальним правилом, до нового кредитора переходять права первісного кредитора у зобов'язанні в обсязі і на умовах, що існували на момент переходу цих прав, якщо інше не встановлено договором або законом (ст. 514 ЦКУ). Наприклад, якщо перший кредитор має право вимагати постачання певного товару за визначеною ціною у визначені строки, він може відступити всі ці вимоги другому кредитору — так, як вони є. У зобов'язаннях, що нерозривно пов'язані з особою кредитора, заміна кредитора не допускається, але у господарському обороті такі зобов'язання зазвичай не виникають — ст. 515 ЦКУ.

Згоди боржника на заміну кредитора законом не вимагається, але його слід письмово попередити про заміну кредитора. Таке попередження боржника є в інтересах нового кредитора, адже саме він несе ризик непогашення зобов'язання боржником, якого не попередили. Такий боржник може погасити своє зобов'язання перед первісним кредитором, і це буде належним виконанням такого зобов'язання (ст. 516 ЦКУ). Також боржникові варто надати докази того, що зобов'язання перейшло до нового кредитора, — він має право не виконувати зобов'язання, поки не отримає такі докази. Цими доказами можуть бути документи, що передаються первісним кредитором новому кредитору, які засвідчують права, що їх передає, — ст. 517 ЦКУ.

Отже, по суті, у боржника змінюється лише особа кредитора, більше в нього нічого не змінюється. Усі істотні зміни будуть у первісного та другого кредиторів, про що мова далі.

Суть справи

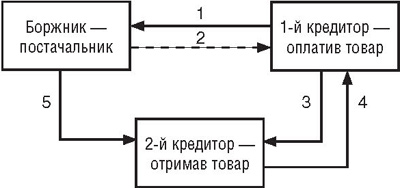

У консультації розглянуто відступлення немонетарної заборгованості у ситуації, яка складається з таких етапів (див. схему):

Схема операції з відступлення прави вимоги постачання товару1

1 Суцільними лініями показаний рух товару, вимог та коштів, пунктирною лінією — рух суми ПДВ від боржника до першого кредитора.

1. Боржник отримав попередню оплату від першого кредитора.

2. Боржник за першою подією нарахував податкові зобов'язання з ПДВ та зареєстрував першому кредитору податкову накладну. Перший кредитор відобразив у себе в обліку податковий кредит з ПДВ на дату здійсненої передплати боржнику.

3. Перший кредитор перевідступив право вимоги поставки товару другому кредитору за компенсацію.

4. Другий кредитор надав компенсацію першому кредитору. Яка форма компенсації передбачена у ситуації, в тексті коментованої IПК не уточнюється, тож розглянемо два варіанти: а) право вимоги товару від боржника придбано за кошти або цінні папери та б) таке право придбано шляхом зустрічного постачання товарів, робіт чи послуг другим кредитором першому кредитору.

5. Другий кредитор отримав товар від боржника.

Ситуація А — право вимоги придбано за кошти або ЦП

Прослідкуймо облік та оподаткування операцій на кожному етапі, якщо другий кредитор компенсує вартість права вимоги коштами або цінними паперами.

Етап 1. Перша подія з метою оподаткування ПДВ виникає в момент отримання боржником передплати від першого кредитора. У боржника виникає податкове зобов'язання з ПДВ на дату передплати, і він складає податкову накладну на адресу першого кредитора та реєструє її в ЄРПН. У першого кредитора виникає право на податковий кредит з ПДВ на загальних підставах відповідно до п. 198.2 ПКУ.

Етап 2. Операція з відступлення права вимоги у першого кредитора не є об'єктом оподаткування ПДВ згідно з пп. 196.1.5 ПКУ, якщо компенсація передбачена коштами або цінними паперами. Нині ситуація має такий вигляд: кошти, які були спочатку використані першим кредитором для оподатковуваних операцій (адже він планував на них купити товар для оподатковуваних операцій), тепер фактично стали використаними для «необ'єктної» операції — відступлення права вимоги постачання товару від боржника. Отже, первинний кредитор повинен нарахувати податкові зобов'язання згідно з пп. «а» п. 198.5 ПКУ та скласти зведену податкову накладну. Хоча товари ще фізично не отримані і не можуть «почати використовуватися», тож п. 198.5 ПКУ формально цієї операції не стосується. Але ми радимо використовувати обережний підхід, адже оподатковуваної операції все одно не буде.

Особливості складання такої накладної прописані в п. 11 Порядку №13071. Вона складається не пізніше останнього дня звітного періоду (як правило, в кінці місяця), у графі «Отримувач (покупець)» перший кредитор зазначає власне найменування (П. I. Б.), у рядку «Iндивідуальний податковий номер отримувача (покупця)» проставляє умовний IПН «600000000000», а у верхній лівій частині — відповідний тип причини згідно з п. 8 Порядку №1307: 08 — складена на постачання для операцій, які не є об'єктом оподаткування ПДВ. У графі 2 розділу Б податкової накладної зазначаються дати складання та порядкові номери податкових накладних, складених боржником на першого кредитора за сумами здійснених передплат, у графі 4 — «грн», графи 3.1, 3.2, 3.3, 5 — 9, 11 не заповнюються.

1 Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Фактично податковий кредит з ПДВ, отриманий першим кредитором від боржника, «щезає» у нього і другому кредитору не передається (див. наступний етап).

Етап 3. Другий кредитор отримує від першого кредитора право вимоги поставки товару від боржника, але вже без ПДВ — оскільки операція ця «необ'єктна». У боржника в обліку нічого не змінюється, крім особи покупця, якому він повинен відвантажити товар. У коментованій IПК податківці також наголошують, що боржник не коригує свої податкові зобов'язання внаслідок заміни кредитора, адже у ст. 192 ПКУ для цього немає підстав. Доводиться погодитися з такою позицією, адже тут дійсно не відбувається жодної події, передбаченої у ст. 192 ПКУ.

Етап 4. Другий кредитор сплачує першому кредитору кошти або надає цінні папери.

Етап 5. Другий кредитор отримує товар від боржника без податкового кредиту з ПДВ, оскільки він йому за цей товар не платив — не було першої події. Вартість товару, зазначена у прибутковій накладній від боржника разом із ПДВ, буде первісною вартістю запасів у нового кредитора.

Як буде показано у прикладі 1, якщо право вимоги відступається з дисконтом або з премією, тобто не за номінальною вартістю зобов'язання, то у кредиторів виникають доходи та витрати. Це не спричиняє жодних коригувань фінрезультату до оподаткування, адже відповідних приписів у ПКУ немає.

Приклад 1 Перший кредитор здійснив передплату за товар боржнику в сумі 18000,00 грн, в т. ч. ПДВ — 3000,00 грн. Згодом перший кредитор відступив право вимоги постачання товару другому кредитору за 17100,00 грн без ПДВ (за меншу суму, ніж номінальна вартість зобов'язання боржника). Оплата відступлення права вимоги відбувається коштами. Бухгалтерський облік цих операцій показано в таблиці 1.

Таблиця 1

Бухгалтерський облік операцій з відступлення права вимоги за кошти

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

|

|

Д-т

|

К-т

|

|||

|

Облік у першого кредитора

|

||||

|

1.

|

Здійснення передплати боржнику за товар |

371

|

311

|

18000,00

|

|

2.

|

Податковий кредит з ПДВ |

641/ПДВ

|

644

|

3000,00

|

|

3.

|

Відступлення права вимоги — на дату укладання договору |

377

|

371

|

18000,00

|

|

4.

|

Нарахування податкових зобов'язань з ПДВ за п. 198.5 ПКУ |

644*

|

641/ПДВ

|

3000,00

|

|

5.

|

Отримання коштів від другого кредитора |

311

|

377

|

17100,00

|

|

6.

|

Списання частини заборгованості боржника на витрати |

949

|

377

|

900,00

|

|

Облік у другого кредитора

|

||||

|

7.

|

Придбання права вимоги — на дату укладання договору. За субрахунком 371 — дебіторська заборгованість боржника щодо постачання товару, за субрахунком 685 — кредиторська заборгованість перед першим кредитором за право вимоги |

371

|

685

|

17100,00

|

|

8.

|

Визнання доходу в частині різниці між номінальною вартістю придбаного права вимоги та його купівельною вартістю |

371

|

719

|

900,00

|

|

9.

|

Отримання товару від боржника без ПДВ |

281

|

631

|

18000,00

|

|

10.

|

Зарахування заборгованостей |

631

|

371

|

18000,00

|

|

Облік у боржника

|

||||

|

11.

|

Отримання передплати за товар від першого кредитора |

311

|

681/1

|

18000,00

|

|

12.

|

Податкове зобов'язання з ПДВ, перша подія — оплата |

643

|

641/ПДВ

|

3000,00

|

|

13.

|

Заміна кредитора — після отримання інформації про відступлення права вимоги від першого кредитора |

681/1

|

681/2

|

18000,00

|

|

14.

|

Відвантаження товару другому кредитору |

361

|

702

|

18000,00

|

|

15.

|

Податкове зобов'язання з ПДВ, друга подія — відвантаження |

702

|

643

|

3000,00

|

|

16.

|

Зарахування заборгованостей |

681/2

|

361

|

18000,00

|

| * Тут використовується субрахунок 644, тому що друга подія (постачання товару) так і не сталася, і тепер суму ПДВ слід списати з субрахунку 644. | ||||

Ситуація Б — товарна компенсація за право вимоги

Якщо ж другий кредитор надає компенсацію першому кредитору за отримання права вимоги у будь-якій іншій формі, ніж грошова чи ціннопаперова (див. пп. 196.1.5 ПКУ), то, на нашу думку, таке відступлення права вимоги вже оподатковується ПДВ. Перший кредитор надає податкову накладну другому кредитору за операцією відступлення права вимоги — за загальними правилами. У цій ситуації другий кредитор отримає податковий кредит на суму компенсації за відступлення права вимоги, але товар від боржника він отримає так само без ПДВ, як і в ситуації А. Перейдемося ще раз етапами господарських операцій, але вже за умов ситуації Б.

Етап 1. Аналогічний ситуації А — звичайна передплата за товар. У боржника — податкове зобов'язання з ПДВ, у першого кредитора — податковий кредит.

Етап 2. Операція з відступлення права вимоги першим кредитором на умовах зустрічного постачання товару, виконання робіт або надання послуг від другого кредитора (або зарахування заборгованості за право вимоги в рахунок раніше поставлених другим кредитором товарів, робіт, послуг) вже є оподатковуваною ПДВ операцією, оскільки не підпадає під дію пп. 196.1.5 ПКУ. Тепер виходить, що кошти, сплачені першим кредитором боржнику, використані в оподатковуваних ПДВ операціях, і нараховувати податкові зобов'язання за п. 198.5 ПКУ першому кредитору вже не потрібно.

Етап 3. Другий кредитор отримує від першого кредитора право вимоги поставки товару від боржника з ПДВ. У боржника в обліку нічого не змінюється, як і в ситуації А, крім особи покупця, якому він повинен відвантажити товар.

Етап 4. Другий кредитор передає першому кредитору товари, виконує роботи чи надає послуги. У нього виникають податкові зобов'язання з ПДВ за операцією з постачання товару, робіт, послуг.

Етап 5. Другий кредитор отримує товар від боржника без податкового кредиту з ПДВ, оскільки він йому за цей товар не платив — не було першої події.

Загалом, ситуація Б не є стандартною в частині бухобліку ПДВ, тож автор пропонує своє бачення (див. приклад 2).

Приклад 2 Перший кредитор здійснив передплату боржнику за товар — пиломатеріали в сумі 18000,00 грн, у т. ч. ПДВ — 3000,00 грн. Згодом перший кредитор відступив право вимоги постачання пиломатеріалів другому кредитору за 18000,00 грн, у т. ч. ПДВ — 3000,00 грн. У рахунок оплати права вимоги другий кредитор постачає першому кредитору товар — запасні частини. Бухгалтерський облік цих операцій показаний в таблиці 2. Облік у боржника в цій ситуації буде такий самий, як і у прикладі 1.

Таблиця 2

Бухгалтерський облік операцій з відступлення права вимоги на умовах зустрічного постачання товару

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

|

|

Д-т

|

К-т

|

|||

|

Облік у першого кредитора

|

||||

|

1.

|

Здійснення передплати боржнику за пиломатеріали |

371

|

311

|

18000,00

|

|

2.

|

Податковий кредит з ПДВ |

641/ПДВ

|

644

|

3000,00

|

|

3.

|

Відступлення права вимоги — на дату укладання договору |

377

|

371

|

18000,00

|

|

4.

|

Податкові зобов'язання з ПДВ за операцією відступлення права вимоги — перша подія |

643

|

641/ПДВ

|

3000,00

|

|

5.

|

Отримання запчастин від другого кредитора в рахунок відступлення права вимоги |

281

|

377

|

18000,00

|

|

6.

|

Взаємозалік податкових зобов'язань за відступленням права вимоги і податкового кредиту за передплатою боржнику за пиломатеріали |

644

|

643

|

3000,00

|

|

Облік у другого кредитора

|

||||

|

7.

|

Придбання права вимоги — на дату укладання договору. За субрахунком 371 — дебіторська заборгованість боржника щодо постачання товару, за субрахунком 685 — кредиторська заборгованість перед першим кредитором за право вимоги |

371

|

685

|

18000,00

|

|

8.

|

Податковий кредит за придбанням права вимоги |

641/ПДВ

|

644

|

3000,00

|

|

9.

|

Надання товару першому кредитору в рахунок придбання права вимоги |

685

|

281

|

18000,00

|

|

10.

|

Податкові зобов'язання за наданням товару першому кредитору |

643

|

641/ПДВ

|

3000,00

|

|

11.

|

Зарахування сум податкового зобов'язання та податкового кредиту |

644

|

643

|

3000,00

|

|

12.

|

Отримання пиломатеріалів від боржника без ПДВ |

281

|

631

|

18000,00

|

|

13.

|

Зарахування заборгованостей |

631

|

371

|

18000,00

|

Юлія ЄГОРОВА, «Дебет-Кредит»