Розгляньмо кілька практичних ситуацій заповнення Звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування (далі — Звіт з ЄСВ).

Ситуація 1. Працівник звільнився за основним місцем роботи 03.05, і з 04.05 він приймається за сумісництвом. Як заповнити таблицю 5? У таблиці 6 потрібно показати два рядки?

Будемо виходити з того, що незалежно від того, що основне місце роботи замінюється на сумісництво на одному підприємстві, у звітності це слід відобразити в будь-якому випадку.

У разі якщо за даними страхувальника протягом звітного періоду було зафіксовано факт укладання та розірвання трудових угод, разом зі Звітом з ЄСВ слід подати таблицю 5. У п. 8 розділу IV Порядку №435 зазначається: якщо протягом звітного періоду страхувальником із застрахованою особою було розірвано трудовий договір, а потім знову укладено, на таку застраховану особу робиться два записи в таблиці 5: перший — із зазначенням дати припинення трудових відносин; другий — із зазначенням дати початку трудових відносин.

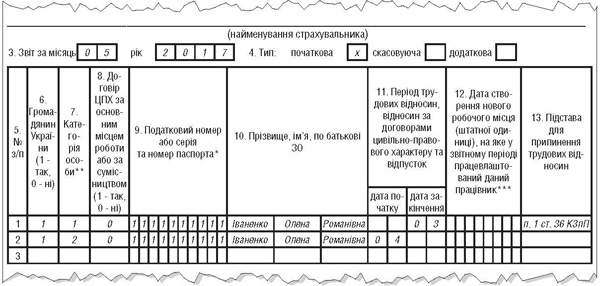

У графі 7 «Категорія особи» кожного запису потрібно зробити відповідну позначку (1 — наймані працівники з трудовою книжкою, 2 — наймані працівники (без трудової книжки), додатково див. зразок 1.

Зразок 1

Фрагмент заповнення таблиці 5 «Відомості про трудові відносини осіб»

Зверніть увагу: у графі 11 зазначається дата закінчення роботи за основним місцем з відповідною категорією особи у графі 7, у другому рядку — дата початку роботи за сумісництвом.

У листі ПФУ від 16.11.2016 р. №36884/05-10 повідомляється, що такий підхід застосовується як у разі зміни основного місця роботи на роботу за сумісництвом (або навпаки), так і в разі зміни сумісництва на основне місце роботи (без припинення трудових відносин).

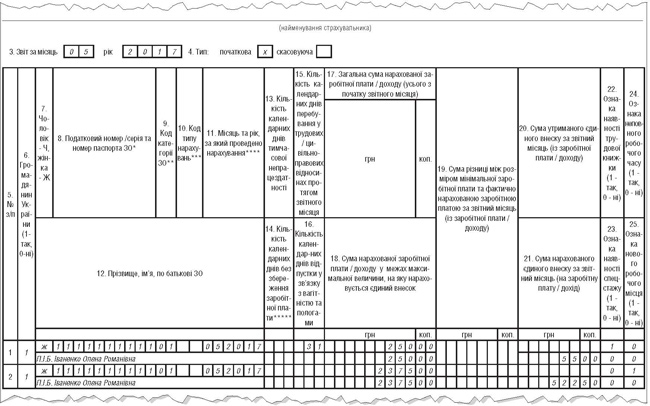

У таблиці 6 до Звіту з ЄСВ зазначається інформація у розрізі кожної застрахованої особи про суми нарахованої їй заробітної плати у звітному місяці. Зверніть увагу на графу 22 «Ознака наявності трудової книжки (1 — так, 0 — ні)». Ця графа за основним місцем праці та за сумісництвом працівника міститиме різні дані, тому необхідно заповнювати два рядки також. У п. 9 розділу IV Порядку №435 сказано, що за наявності кількох рядків щодо однієї застрахованої особи кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця (графа 15) наводиться лише в одному, а саме в тому, в якому зазначаються дані про суми заробітної плати (за їх наявності). ПФУ у згаданому вище листі зазначає, що кількість днів слід проставляти в тому рядку, де відображено дані про суми нарахованої зарплати за основним місцем роботи. Аналогічну відповідь ми отримали в усній консультації в управлінні ПФУ (див. зразок 2). Від себе зауважимо, що не зайвим буде подати доповнення до Звіту із поясненням заповнення графи 15, що складається за довільною формою.

Зразок 2

Фрагмент заповнення таблиці 6 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам»

Ситуація 2. Як правильно заповнювати реквізит 15 шапки Звіту з ЄСВ щодо середньооблікової кількості штатних працівників, штатної кількості працівників, кількості застрахованих осіб, якщо у травні одна працівниця пішла на лікарняний по вагітності та пологах? Як правильно заповнити звітність?

Серед обов'язкових реквізитів Звіту з ЄСВ є: середньооблікова кількість штатних працівників за звітний період (за наявності), кількість застрахованих осіб у звітному періоді, яким нараховані виплати (за наявності), штатна кількість працівників (за наявності). Ці реквізити мають бути обов'язково заповнені. З іншого боку, є всі підстави стверджувати, що Звіт не подавався. У цьому випадку до страхувальника застосовується відповідальність у розмірі 10 н. м. д. г. (170,00 грн) згідно з ч. 7 п. 11 ст. 25 Закону про ЄСВ, а посадові особи також несуть адміністративну відповідальність за ст. 165-1 КУпАП.

Відповідно до ст. 64 ГКУ, підприємство самостійно встановлює кількість працівників і штатний розпис — перелік посад в установі із зазначенням їхньої кількості і розмірів посадових окладів.

Iнструкція №286 містить основні методологічні положення щодо визначення показників кількості працівників. До штатної кількості працівників включаються усі наймані працівники, які уклали письмовий трудовий договір (контракт) і виконували постійну, тимчасову або сезонну роботу один день і більше, а також власники підприємства, якщо, крім доходу, вони отримували заробітну плату на цьому підприємстві. Також враховуються працівники, які перебувають у відпустці по вагітності та пологах (для догляду за дитиною), та інші особи, працевлаштовані на їхні місця.

Не включаються до облікової кількості штатних працівників, зокрема, особи, прийняті на роботу за сумісництвом з інших підприємств, та особи, які працюють за цивільно-правовими договорами. Працівники, які є внутрішніми сумісниками, в обліковій кількості штатних працівників враховуються як одна фізична особа. Працівник, який перебуває у штаті та уклав договір цивільно-правового характеру з цим самим роботодавцем, враховується в обліковій та середньообліковій кількості працівників один раз за місцем основної роботи та не враховується у кількості працюючих за цивільно-правовими договорами.

Середньооблікова кількість штатних працівників за місяць обчислюється шляхом підсумовування кількості штатних працівників облікового складу за кожен календарний день звітного місяця, тобто з 1 до 30 або 31 числа включно (для лютого — до 28 або 29), включаючи вихідні, святкові та неробочі дні, і ділення одержаної суми на кількість календарних днів звітного місяця (пп. 3.2.1 Iнструкції №286).

До реквізиту «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати» будуть враховані наймані працівники, а також фізособи, які надавали протягом місяця послуги за договорами цивільно-правового характеру. Адже застраховані особи — це всі фізособи, за яких сплачується єдиний внесок, у тому числі ті, що працюють за трудовими договорами та договорами цивільно-правового характеру. А от фізособи, які працювали зі страхувальником за договорами цивільно-правового характеру, зазначаються окремо.

Якщо особі надано відпустку у зв'язку з вагітністю та пологами, заповнюється таблиця 5, у графі 7 якої буде зазначено відповідну категорію особи. У таблиці 5 слід зазначити дату початку відпустки — графа 11. Згодом у звітному місяці, в якому закінчилась така відпустка, доведеться зазначити у цій графі дату закінчення відпустки.

Також є свої особливості у заповненні таблиці 6. Суми виплат, нараховані як допомога у зв'язку з вагітністю та пологами, відображаються в окремих рядках таблиці з кодом 42 (43 або 44 працюючим особам — інвалідам) у графі 9 у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

Є свої особливості у заповненні графи 15:

— якщо за місяць було нараховано і допомогу, і зарплату, то графу 15 заповнюють за рядком зарплати;

— якщо за місяць було нараховано тільки допомогу по вагітності та пологах, то графу 15 заповнюють за рядком допомоги. Тоді кількість календарних днів у графі 15 дорівнюватиме кількості днів графи 16. У графі 16 помісячно зазначають календарні дні декретної відпустки.

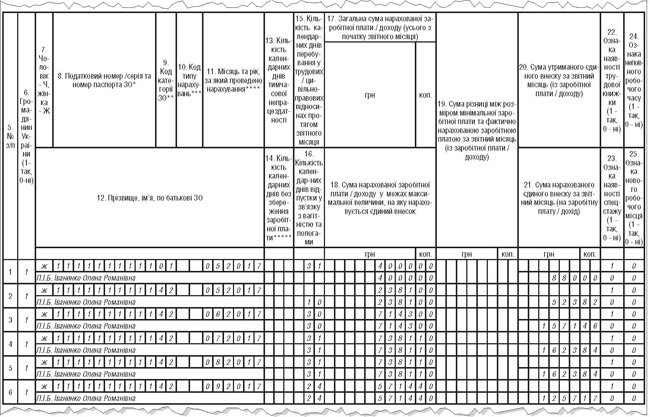

До графи 17 вносять суму допомоги за кожен місяць окремо. Може бути, що ця сума дорівнюватиме графі 18, бо відповідно до ч. 2 ст. 26 Закону №1105 сума допомоги по вагітності та пологах з розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачувалися страхові внески (25 розмірів прожиткового мінімуму для працездатних осіб, установленого законом, з 01.05.2017 р. це 1684,00 грн, а з 01.12.2017 р. буде 1762,00 грн), та не може бути меншою від розміру мінімальної заробітної плати, встановленої на час настання страхового випадку (див. зразок 3 до прикладу).

Зразок 3

Фрагмент заповнення таблиці 6 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам»

Приклад Iваненко О. Р. з 22.05.2017 р. іде у декретну відпустку на 126 к. д. Сума допомоги становить 30000,00 грн. Крім того, за травень нараховано заробітну плату 4000,00 грн.

Середньоденний розмір допомоги: 30000 грн : 126 к. д. = 238,10 грн/к. д.

Сума допомоги та ЄСВ у розрізі місяців становить:

05 — 2381,00, сума ЄСВ — 523,82;

06 — 7143,00, сума ЄСВ — 1571,46;

07 — 7381,10, сума ЄСВ — 1623,84;

08 — 7381,10, сума ЄСВ — 1623,84;

09 — 5714,40, сума ЄСВ — 1257,17.

Ситуація 3. У січні 2017 р. працівникові нараховувалися відпусткові, але у травні виявилося, що у сумі відпусткових припустилися помилки. Потрібно донарахувати 500,00 грн. Як виправити помилку у Звіті з ЄСВ?

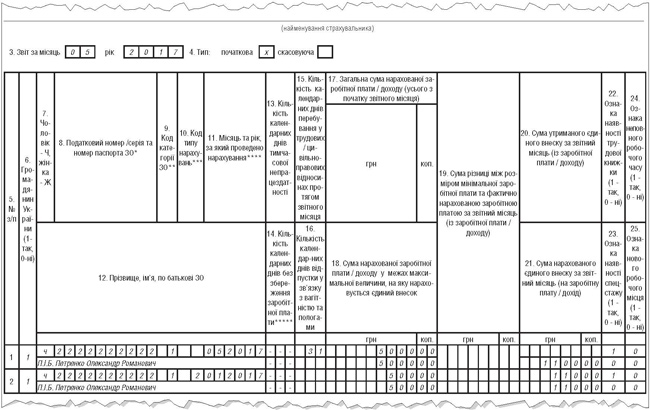

Виправленню помилок, допущених у Звіті з ЄСВ, присвячено розділ V Порядку №435. Якщо помилка пов'язана зі сумою доходу застрахованої особи або сумою ЄСВ, виправляють її тільки шляхом включення інформації до таблиці 6 за звітний період, в якому виявлено помилку. У цьому випадку помилку виправляють окремим рядком із кодом типу нарахувань у графі 10. За умовами ситуації, враховуючи суть помилки, потрібно самостійно донарахувати суму єдиного внеску, тому код типу нарахувань буде «2». При цьому обов'язково зазначають місяць та рік, за який здійснено нарахування (графа 11), що дає змогу в одній таблиці 6 виправити помилки за кілька звітних періодів.

Враховуючи, що помилка відображається у травні 2017 р. — у місяці виявлення, її буде враховано у загальній сумі нарахованої заробітної плати та сумі єдиного внеску у графі «Усього» наприкінці таблиці 6.

За умовами ситуації у таблиці 6 за травень 2017 р.:

— буде відображено заробітну плату працівника за травень 2017 р. у сумі 5000,00 грн (сума нарахованого ЄСВ становить 1100,00 грн);

— збільшено помилково ненараховану суму відпусткових працівника за січень 2017 року у сумі 500,00 грн, сума нарахованого ЄСВ — 110,40 грн.

У графі 10 «Код типу нарахувань» потрібно зазначити код «2». При цьому обов'язково проставляються місяць та рік, за який було зроблено донарахування (графа 11) (див. зразок 4).

Зразок 4

Фрагмент заповнення таблиці 6 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам»

Iнформація про помилку із таблиці 6 потрапляє до таблиці 1 Звіту з ЄСВ у розділ 4 — виправлення помилки, яке призводить до збільшення ЄСВ. При цьому у рядку 4.4 треба показати суму доходів працівника, на які не було нараховано ЄСВ, а у наступному рядку — зміст помилки, не забувши написати про звітні періоди, за які донараховуються суми ЄСВ.

Ситуація 4. У квітні 2017 р. було нараховано дохід за договором цивільно-правового характеру, а виплачено у травні 2017 р. Як відобразити у звітності і чи потрібно донараховувати до 704,00 грн?

Суму винагороди за договором цивільно-правового характеру потрібно порівнювати зі сумою мінімальної заробітної плати лише в одному випадку: коли фізособа, яка надає послуги (виконує роботи) за цим договором, є також найманим працівником страхувальника. У цьому випадку сума нарахування єдиного внеску не може бути меншою за мінімальний страховий внесок (у 2017 р. це 704,00 грн).

В іншому випадку єдиний внесок нараховується тільки на суму винагороди. Відповідно до ч. 5 ст. 8 Закону про ЄСВ, при нарахуванні доходів фізособам із джерел не за основним місцем роботи ставка єдиного внеску застосовується до визначеної бази нарахування незалежно від її розміру (додатково див. лист ДФСУ від 15.02.2017 р. №3128/6/99-99-13-02-03-15).

Стосунки з фізособою за договором цивільно-правового характеру потрібно відобразити у таблиці 5, у графі 7 якої проставляється категорія особи — «3», а у графі 8, враховуючи умови ситуації, буде позначка «0». Графа 11 — це дати початку/закінчення строку дії договору. Якщо протягом звітного періоду договір уклали та розірвали, дати записують в одному рядку (графи 12 та 13 не заповнюються).

Таблиця 6 має свої особливості. У графі 9 зазначається код категорії особи — «26», а графа 15 містить інформацію про кількість календарних днів співпраці. До речі, у ЗIР, підкатегорія 301.06.01, сказано, що ця графа заповнюється щомісяця незалежно від того, чи були нарахування. Наприклад, якщо договір підряду уклали на рік і підписують акти, за якими відбувається нарахування доходу, в місяцях, коли дохід не нараховується, кількість днів у графі 15 усе одно заповнюється.

Графи 17 — 191 та 21 заповнюються аналогічно, як і щодо найманих працівників. Графи 22 — 25 не заповнюються взагалі.

1 Графа 19 заповнюється, тільки якщо фізособа перебуває одночасно у трудових відносинах зі страхувальником.

Щодо терміну сплати єдиного внеску зазначимо, що ЄСВ сплачується одночасно з виплатою винагороди фізособі. Проте якщо винагороду лише нараховано у відповідному місяці та не виплачено, то ЄСВ потрібно сплатити не пізніше 20 числа наступного місяця згідно з ч. 8 ст. 9 Закону про ЄСВ.

Нормативна база

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон №1105 — Закон України від 23.09.99 р. №1105-XIV «Про загальнообов'язкове державне соціальне страхування».

- Порядок №435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435.

- Iнструкція №286 — Iнструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»