Причин для складання розрахунку коригування чимало: перегляд цін після постачання товарів/послуг, повернення товарів/послуг особі, яка їх надала, чи повернення покупцю суми передоплати за товари/послуги та виправлення помилок у податкових накладних. Сьогодні розглянемо лише останній випадок, який характеризується багатьма нюансами щодо заповнення РК.

Порядок складання РК врегульовано ст. 192 ПКУ та пунктах 21 — 27 Порядку №13071. Проте ці норми визначають лише загальні положення. Тому бухгалтерам часто доводиться користуватися роз'ясненнями податківців. Аби полегшити їм роботу, розглянемо типові випадки виправлення помилок у податкових накладних.

Хто складає та реєструє РК в ЄРПН?

У будь-якому разі РК до податкової накладної складає постачальник (продавець) товарів/послуг — платник ПДВ. При цьому РК до податкової накладної, яка складена на отримувача — платника ПДВ, підлягає реєстрації в ЄРПН (п. 192.1 ПКУ):

— постачальником — у разі збільшення суми компенсації вартості товарів/послуг на користь такого постачальника або якщо коригування кількісних та вартісних показників у підсумку не змінює суму компенсації;

— покупцем — у разі зменшення суми компенсації вартості товарів/послуг їх постачальнику, для чого постачальник надсилає складений РК отримувачу.

РК до податкових накладних, які НЕ підлягали наданню отримувачу (покупцю) — платнику ПДВ, підлягають реєстрації в ЄРПН постачальником — платником ПДВ.

Є свої особливості в реєстрації РК до податкових накладних, складених до 01.02.2015 р. Вони також реєструються в ЄРПН постачальником — платником ПДВ. Щоправда, не завжди.

При цьому не можуть реєструватися в ЄРПН постачальником (платником ПДВ) РК, що передбачають зменшення суми ПДВ, складені після 01.07.2015 р. до податкових накладних, складених до 01.07.2015 р. на отримувача (покупця) — платника ПДВ, які підлягають реєстрації в ЄРПН отримувачем (покупцем) товарів/послуг.

Дата складання РК

Для виправлення помилок, допущених в обов'язкових реквізитах податкової накладної, РК до податкової накладної складається на дату виявлення помилки2.

Відображення в декларації з ПДВ

РК, складені на виправлення помилок у податкових накладних, не пов'язаних зі зміною суми компенсації вартості товарів/послуг, не позначаться на показниках декларації з ПДВ (за формою, затвердженою наказом від 28.01.2016 р. №21). Тож у додатку Д1 до декларації з ПДВ вони не відображаються3.

1 Порядок заповнення податкової накладної, затверджений наказом Мінфіну України від 31.12.2015 р. №1307.

2 Див. ЗIР, підкатегорія 101.16, відповідь на запитання: «На яку дату складається розрахунок коригування для виправлення помилки, допущеної в обов'язкових реквізитах податкової накладної?».

3 Див. ЗIР, підкатегорія 101.23, відповідь на запитання: «Чи заповнюються відповідні рядки податкової декларації з ПДВ та додаток 1 (Д1) до неї, якщо на підставі складеного платником податку розрахунку коригування обсяги постачання та сума податкових зобов'язань не змінилися?».

Iнша річ, коли РК складається для зменшення/збільшення вартості товарів/послуг. Тоді все залежить від своєчасності реєстрації РК в ЄРПН. Терміни такої реєстрації встановлені у п. 201.10 ПКУ. Так, РК, своєчасно зареєстровані в ЄРПН, відображаються у декларації з ПДВ у періоді їх складання. При цьому несвоєчасно зареєстровані РК потраплять до декларації з ПДВ у періоді їх реєстрації в ЄРПН або будь-якому наступному періоді, але не пізніше 365 календарних днів з дати їх складення.

Такий порядок відображення РК у декларації з ПДВ податківці опублікували в ЗIР, підкатегорія 101.231.

Далі розглянемо типові ситуації оформлення РК.

Помилка в даті складання та номері податкової накладної

Згідно з п. 201.10 ПКУ покупець — платник ПДВ може включати до податкового кредиту суму ПДВ на підставі податкової накладної, що містить помилки в обов'язкових реквізитах, визначених п. 201.1 ПКУ (окрім коду товару згідно з УКТ ЗЕД). Щоправда, за умови якщо такі помилки не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму податкових зобов'язань.

ДФСУ в листі від 13.09.2016 р. №19854/6/99-99-15-03-02-15 заявила: «Податкова накладна, складена з помилковою датою, не дає можливості ідентифікувати період здійснення операції з постачання товарів/послуг, а тому платник ПДВ — покупець товарів/послуг не має права на включення до складу податкового кредиту суми ПДВ, зазначеної у такій податковій накладній».

Утім, це не головна причина для визнання відповідної податкової накладної помилковою. У цьому разі є пряме порушення норм пунктів 187.1 і 201.1 ПКУ щодо дати визнання податкових зобов'язань з ПДВ. Адже саме «на дату виникнення податкових зобов'язань платник податку зобов'язаний скласти податкову накладну». Якщо дата зазначена неправильно, то виходить, що на дату виникнення ПЗ податкова накладна взагалі не складалася. Причому, за висновком податківців в індивідуальній податковій консультації від 05.05.2017 р. №89/6/99-99-15-03-02-15/IПК2, «податкова накладна, складена іншою датою, ніж дата «першої події» за такою операцією, є помилково складеною податковою накладною».

Водночас слід ураховувати, що платникам податків заборонено формування показників податкової звітності на підставі даних, не підтверджених документами, визначеними п. 44.1 ПКУ. Тобто в податковій декларації з ПДВ платник податку зазначає дані про господарські операції, здійснення яких підтверджується бухгалтерськими первинними документами.

На помилкову дату складання податкової накладної жодних бухгалтерських первинних документів, що підтверджують здійснення попередньої оплати, не буде. А тому фактично відображення податкового зобов'язання/податкового кредиту на підставі відповідної податкової накладної є неправомірним (див. лист МГУ ДФС від 26.05.2016 р. №11743/10/28-10-01-03-11). Отже, помилкову податкову накладну не можна відображати в податковій декларації з ПДВ за відповідний звітний (податковий) період.

Хоча Порядок №1307 і забороняє виправляти дату складання податкової накладної, все-таки логічно таку помилку виправити. Таку можливість припускають і податківці3.

1 Див. ЗIР, відповідь на запитання: «У податковій декларації з ПДВ якого звітного періоду відображається коригування податкових зобов'язань та податкового кредиту на підставі розрахунку коригування до податкової накладної?».

2 https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx?redirect=pub_card.

3 Див. ЗIР, підкатегорія 101.15, відповідь на запитання: «Чи має право постачальник (продавець) зменшити податкові зобов'язання з ПДВ на підставі зареєстрованого в Єдиному реєстрі податкових накладних розрахунку коригування, в якому допущено помилку в даті складання та/або в порядковому номері?», http://tr.sfs.gov.ua/media-ark/news-ark/253323.html, IПК ДФСУ від 05.05.2017 р. №89/6/99-99-15-03-02-15/IПК (консультація з Єдиного реєстру IПК https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx?redirect=pub_card) та лист ДФСУ від 04.02.2016 р. №2363/6/99-99-19-03-02-15.

Щоб виправити помилку в даті складання податкової накладної, постачальник (платник ПДВ) має:

1) анулювати «помилкову» податкову накладну шляхом складання РК, який зареєструє сам покупець. У табличній частині такого РК показники у графах 7, 13 р. Б та рядках I — III, IV — VIII р. А зазначають зі знаком «-», а у графі 2 р. Б наводять причину коригування — «Виправлення помилки»;

2) скласти та зареєструвати в ЄРПН нову податкову накладну з правильною датою, але вже з іншим номером. При цьому можливо, що реєстрацію такої ПН буде прострочено, а отже, і застосовано штрафну санкцію згідно зі ст. 120-1 ПКУ.

Щодо помилок у порядковому номері податкової накладної, то згідно з п. 21 Порядку №1307 їх виправлення, так само як і помилки в даті складання податкової накладної, не допускається. Утім, потреби у виправленні помилки в номері ПН взагалі немає, бо в ЄРПН не можна зареєструвати дві податкові накладні з однаковим порядковим номером за одну дату. Так, у разі якщо платник ПДВ протягом однієї доби склав дві або більше податкові накладні з однаковим номером, друга та наступні податкові накладні з таким номером не можуть бути зареєстровані в ЄРПН1.

Помилка в IПН

У ЗIР, підкатегорія 101.162, контролери пропонують виправляти помилку в IПН покупця податкової накладної, зареєстрованої в ЄРПН, таким чином:

1) продавець повинен скласти РК до податкової накладної з урахуванням таких особливостей:

— у заголовній частині зазначаються дані із заголовної частини податкової накладної з помилкою (тобто з помилковим IПН);

— у полі «Дата складання» зазначається поточна дата, тобто дата, на яку було виявлено помилку у IПН покупця;

— у табличній частині зазначаються зі знаком «-» обсяг операцій з постачання товарів/послуг та інші показники, що були наведені в податковій накладній;

— у графі 2 зазначається причина коригування — «Виправлення помилки в індивідуальному податковому номері покупця»3;

1 Див. ЗIР, підкатегорія 101.27, відповідь на запитання: «Яка відповідальність передбачена для постачальника за порушення послідовності присвоєння номерів податкових накладних протягом певного періоду?».

2 Відповідь на запитання: «Який порядок виправлення помилки, допущеної в податковій накладній, а саме в полі «Iндивідуальний податковий номер», а також в умовному IПН?».

3 ЗIР, підкатегорія 101.15, відповідь на запитання: «Яка причина коригування зазначається у графі 2 розрахунку коригування кількісних і вартісних показників до податкової накладної, який складається для виправлення помилки в індивідуальному податковому номері покупця?».

2) такий РК підлягає реєстрації в ЄРПН платником податку, чий помилковий IПН був зазначений у графі «IПН покупця» податкової накладної, до якої складається такий РК;

3) продавець повинен скласти та зареєструвати в ЄРПН другу податкову накладну з урахуванням таких особливостей:

— реквізити заголовної частини зазначаються без помилок, тобто у полі «IПН покупця» проставляється правильний IПН покупця;

— у полі «Дата складання» фіксується дата виникнення податкових зобов'язань продавця, тобто дата складання податкової накладної з помилковим IПН;

— такій податковій накладній присвоюється новий порядковий номер, відмінний від порядкового номера податкової накладної з помилковим IПН покупця;

— у табличній частині такої податкової накладної наводяться обсяг операцій з постачання товарів/послуг та інші показники, що були зазначені в податковій накладній із помилковим IПН.

У разі якщо в період з дати складання податкової накладної з помилковим IПН до дати фактичного складання другої податкової накладної (з правильним IПН) відбулася зміна суми компенсації вартості зазначених у податковій накладній з помилковим IПН товарів/послуг, включаючи наступний за постачанням перегляд цін, перерахунок при поверненні товарів/послуг або при поверненні постачальником суми попередньої оплати товарів/послуг, то у другій податковій накладній не допускається зазначення показників з урахуванням таких змін. Тоді складається РК до другої податкової накладної, в якому відображається відповідне коригування кількісних і вартісних показників — на дату такого коригування.

Крім того, контролери зауважили: можливість реєстрації в ЄРПН податкових накладних та РК зберігається протягом 365 календарних днів з дати їх складання. Тому виправлення IПН покупця можливе лише у разі, коли з дати складання податкової накладної з помилковим IПН покупця не минуло 365 календарних днів. Тобто друга податкова накладна (з правильним IПН) може бути зареєстрована не пізніше ніж через 365 календарних днів з дати її складання, що зазначена в такій податковій накладній.

Iз закінченням такого строку можлива лише реєстрація РК (за умови що з дати його складання також не минуло 365 календарних днів) із помилковим IПН, при цьому друга податкова накладна (з правильним IПН) не може бути зареєстрована в ЄРПН, бо в такій накладній зазначається дата складання податкової накладної з помилковим IПН, тобто дата виникнення податкових зобов'язань продавця.

Тут варто звернути увагу на такий момент: «У разі реєстрації в ЄРПН із порушенням граничного терміну, передбаченого для такої реєстрації, податкової накладної, складеної з метою виправлення помилки в IПН покупця, до продавця/постачальника товарів/послуг застосовується фінансова відповідальність, передбачена ст. 120-1 ПКУ»1.

Помилка в умовному IПН виправляється аналогічним шляхом.

Схожий порядок виправлення помилки буде й у разі неправильної ідентифікації покупця. Адже, виписавши податкову накладну не на того покупця або неправильно визначивши його ПДВ-статус, буде допущено помилку в IПН такого контрагента. Тож для виправлення такої помилки постачальник також складатиме РК для анулювання податкової накладної з неправильними даними та нову податкову накладну, в якій повинен правильно зазначити не лише IПН покупця, а й інші його реквізити.

Помилка в інших реквізитах заголовної частини податкової накладної

Помилки, допущені в заголовній частині податкової накладної, наприклад у найменуванні покупця чи продавця та/або номері філії, виправляються шляхом складання РК, в якому всі правильно заповнені реквізити заголовної частини податкової накладної повторюються, а реквізит, в якому допущено помилку, заповнюється без помилок. При цьому графи р. Б РК та рядки р. А не заповнюються (залишаються порожніми)2.

1 Див. ЗIР, підкатегорія 101.27, відповідь на запитання: «Чи застосовується фінансова відповідальність до продавця/постачальника товарів/послуг у разі реєстрації в Єдиному реєстрі податкових накладних з порушенням граничного терміну, передбаченого для такої реєстрації, податкової накладної, складеної з метою виправлення помилки в полі «Iндивідуальний податковий номер покупця»?».

2 Див. ЗIР, підкатегорія 101.16, відповідь на запитання: «Як заповнити розрахунок коригування кількісних і вартісних показників до податкової накладної у разі виправлення помилок, допущених при складанні податкової накладної, крім виправлення помилки в «Iндивідуальному податковому номері»?».

У такому разі покупцю (платнику ПДВ) безпечніше визнавати податковий кредит після виправлення даних у відповідній податковій накладній. А от постачальнику краще не зволікати з визнанням податкових зобов'язань та відображати їх у періоді складання податкової накладної.

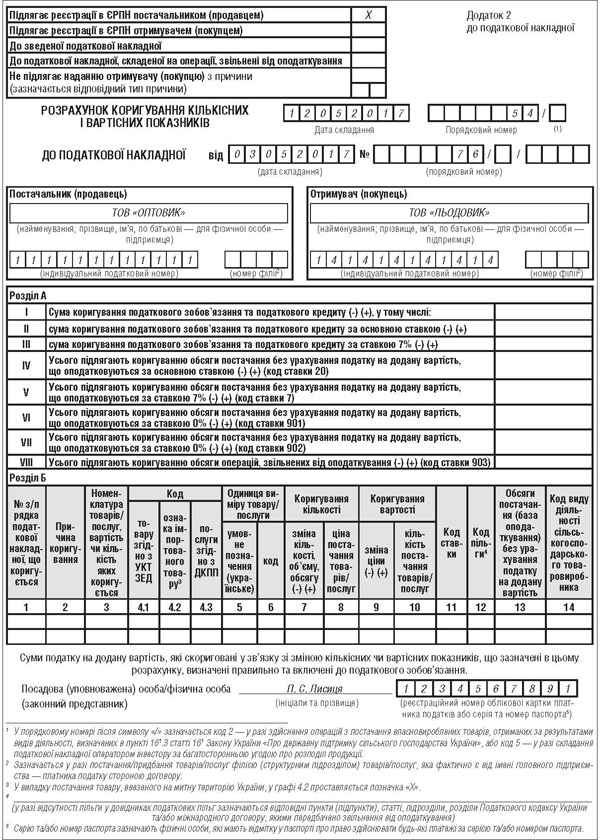

Приклад 1 03.05.2017 р. ТОВ «Оптовик» оформило податкову накладну №76 на постачання ТОВ «Льодовик» (платник ПДВ) 10 коробок замороженого тунця загальною вартістю 10200,00 грн (у т. ч. ПДВ — 1700,00 грн). У податковій накладній неправильно зазначили назву покупця. Решту реквізитів покупця зазначено правильно. Щоб виправити помилку, 12.05.2017 р. ТОВ «Оптовик» склало та зареєструвало в ЄРПН РК. Як заповнюється РК, показано у зразку 1.

Зразок 1

Помилка в табличній частині ПН, яка не вплинула на суму ПДВ

До таких помилок належать помилки в номенклатурі товарів/послуг, кодах товарів за УКТ ЗЕД та кодах послуг за ДКПП.

Аби виправити такі помилки, в РК роблять записи двома рядками:

— у першому рядку зазначають помилкові дані зі знаком «-» у кількості товарів/послуг;

— у другому рядку — правильні дані зі знаком «+» у кількості товарів/послуг.

У графі 2 РК наводять причину коригування — «Виправлення помилки».

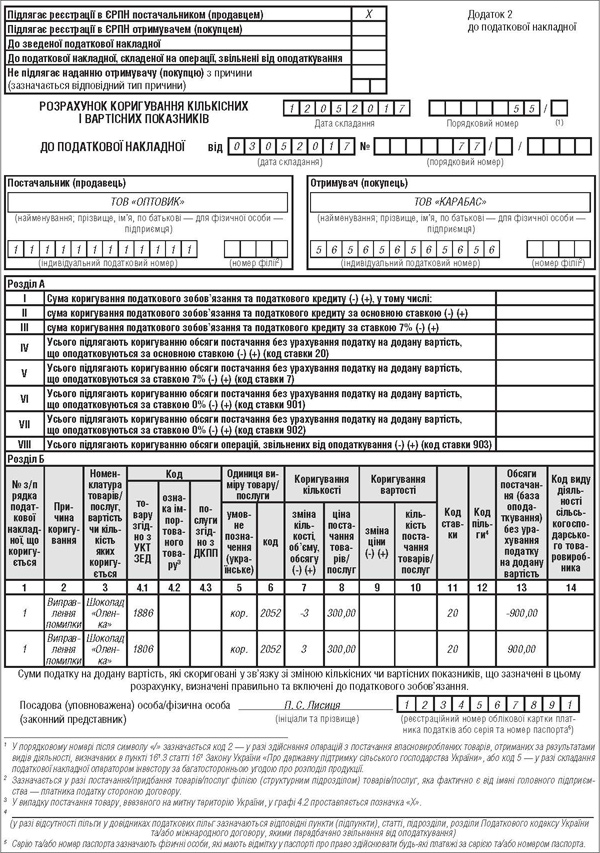

Приклад 2 03.05.2017 р. ТОВ «Оптовик» оформило податкову накладну №77 на постачання ТОВ «Карабас» (платник ПДВ) 3 коробок шоколаду «Оленка» загальною вартістю 1080,00 грн (у т. ч. ПДВ — 180,00 грн). У податковій накладній для такого товару помилково зазначили код УКТ ЗЕД 1886 замість 1806 «Шоколад та інші готові харчові продукти з вмістом какао». Щоб виправити помилку, 12.05.2017 р. ТОВ «Оптовик» склало та зареєструвало в ЄРПН РК. Заповнення РК показано у зразку 2.

Зразок 2

Сумова помилка у ПН

Для виправлення у ПН помилки щодо вартості чи кількості товарів/послуг записи в РК можна робити двома способами:

1) одним рядком (згідно з роз'ясненням у ЗIР, підкатегорія 101.151, та п. 26 та п. 27 Порядку №1307):

— у разі коригування кількості товарів/послуг у графі 7 р. Б зазначається кількість (об'єм, обсяг) товарів/послуг, щодо яких відбувається зміна поставки (зі знаком «-» при зменшенні кількості, зі знаком «+» при збільшенні); у графі 8 р. Б фактична ціна без урахування ПДВ, за якою раніше було здійснено постачання;

— у разі коригування вартості товарів/послуг у графі 9 р. Б зазначається сума різниці між ціною домовленості без ПДВ та фактичною ціною без ПДВ, за якою здійснено постачання (відповідно зі знаком «-»/«+»); у графі 10 р. Б — фактична кількість постачання товарів/послуг;

— у разі одночасної зміни кількості товару/послуги та його/її вартості у графі 7 р. Б зазначається значення зі знаком «-»/«+», на яке зменшується/збільшується кількість (об'єм, обсяг) товару/послуги, яка зафіксована у графі 6 податкової накладної, до якої виписується цей РК; у графі 8 р. Б — ціна товару/послуги, наведена у графі 7 р. Б такої податкової накладної; у графі 9 р. Б — значення зі знаком «-»/«+», на яке зменшується/збільшується ціна товару/послуги, яка проставлена у графі 7 р. Б такої податкової накладної; у графі 10 р. Б — кількість (об'єм, обсяг) товару/послуги, показана у графі 6 р. Б такої податкової накладної, зменшена/збільшена на значення графи 7 р. Б цього РК;

2) двома рядками (згідно з роз'ясненням у ЗIР, підкатегорія 101.162):

— одним рядком зазначити показники зі знаком «-» щодо товарів/послуг, які виправляються;

— другим рядком — зі знаком «+» показники щодо товарів/послуг, які фактично поставляються/надаються.

При цьому графа 1 РК, в якій зазначається № з/п рядка податкової накладної, що коригується, заповнюється двічі за кожним із рядків, які коригуються, а у графі 2 проставляється причина коригування — «Виправлення помилки».

Вважаємо, що обидва способи заповнення РК будуть правильними. Щоправда, для виправлення помилки, пов'язаної з неправильним зазначенням ставки податку, слід використовувати виключно другий спосіб заповнення РК3.

1 Див. ЗIР, відповідь на запитання: «Як заповнити табличну частину розрахунку коригування кількісних і вартісних показників до податкової накладної у разі зміни кількості товару/послуги та/або його/її вартості, у т.ч. і одночасної зміни?».

2 Див. ЗIР, відповідь на запитання: «Як заповнити розрахунок коригування кількісних і вартісних показників до податкової накладної у разі виправлення помилок, допущених при складанні податкової накладної, крім виправлення помилки в «Iндивідуальному податковому номері»?».

3 Див. ЗIР, підкатегорія 101.16, відповідь на запитання: «Яким чином виправити помилку платнику податку, який при здійсненні операцій з постачання товарів/послуг, що підлягають оподаткуванню за основною ставкою, склав податкову накладну на операції з постачання товарів/послуг, які оподатковуються за ставкою 0 відсотків, за умови що в податковій звітності вказана операція відображена правильно?».

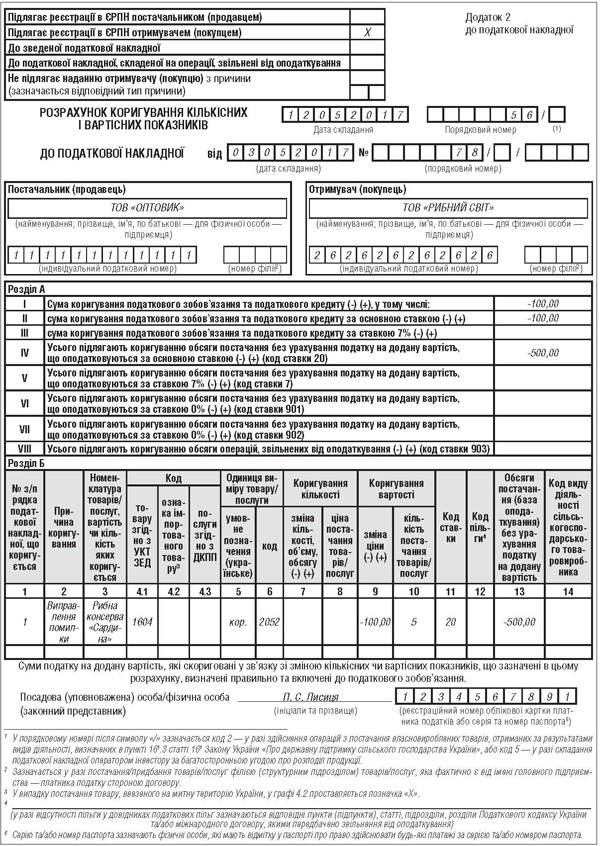

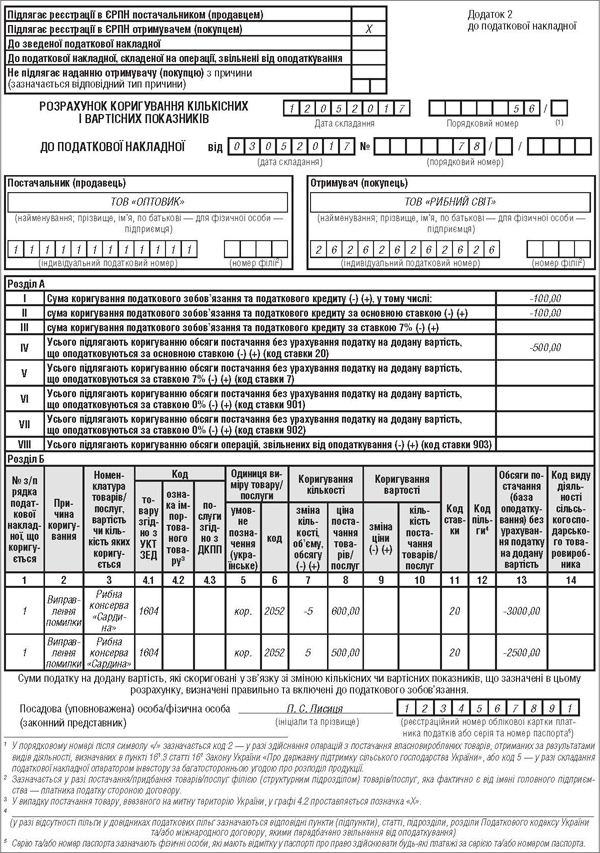

Приклад 3 03.05.2017 р. ТОВ «Оптовик» оформило податкову накладну №78 на постачання ТОВ «Рибний світ» (платник ПДВ) 5 коробок рибних консервів «Сардина» (код УКТ ЗЕД 1604 «Готова або консервована риба; ікра осетрових (чорна ікра) та ікра інших риб»). У податковій накладній для цього товару помилково зазначили ціну 600,00 грн замість 500,00 грн. Щоб виправити помилку, 12.05.2017 р. ТОВ «Оптовик» склало, а ТОВ «Рибний світ» зареєструвало в ЄРПН РК. Зразки заповнення РК обома способами наведено у зразку 3 та зразку 4.

Зразок 3

Зразок 4

Дарина МIТIНА, бухгалтер-експерт