Який порядок делегування філіям та структурним підрозділам повноважень складати податкові накладні та розрахунки коригування до них? Що змінилося у новій формі повідомлення? Як відображати таке делегування у ПН?

Якщо головне підприємство не делегувало філії (структурному підрозділу) права виписування ПН, то при складанні ПН філією (структурним підрозділом) або у разі постачання їм товарів/послуг платника ПДВ у графах «Продавець»/«Покупець» зазначають найменування та індивідуальний податковий номер головного підприємства. При постачанні товарів/послуг філією (структурним підрозділом) числовий номер такої філії (структурного підрозділу) не зазначається.

Відповідно до Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 22.09.2014 р. №957:

— якщо не зареєстровані платниками ПДВ філії та інші структурні підрозділи платника податку самостійно здійснюють постачання товарів/послуг та проводять розрахунки з постачальниками/споживачами, то зареєстрований платник податку, до складу якого входять такі структурні підрозділи, може делегувати філії або структурному підрозділу право складання податкових накладних (далі — ПН). Для цього платник податку повинен присвоїти кожній філії та кожному структурному підрозділу окремий цифровий номер, про що має письмово повідомити контролюючий орган за місцем його реєстрації як платника податку на додану вартість;

— при складанні ПН філією чи іншим структурним підрозділом платника податку в графі «Продавець» зазначають найменування головного підприємства, зареєстрованого як платник податку, що визначене статутними документами, та найменування такої філії (структурного підрозділу).

Також, згідно з пп. «г» п. 201.1 ПКУ, у разі постачання/придбання філією (структурним підрозділом) товарів/послуг, яка фактично від імені головного підприємства — платника податку є стороною договору, у ПН, крім податкового номера платника податку, додатково зазначається числовий номер такої філії (структурного підрозділу).

Проте на сьогодні діє форма ПН, до якої ще не внесено таких змін. Відповідний реквізит з'явиться у формі ПН, затвердженій наказом Мінфіну від 31.12.2015 р. №1307 (який набере чинності з 1 числа другого місяця, наступного за місяцем його офіційного опублікування, тобто з 01.04.2016 р.).

Податківці у відповідному роз'ясненні у підкатегорії 101.19 ЗІР щодо цього наголошують: до внесення відповідних змін до форм ПН/розрахунку коригування (РК) у разі постачання/придбання товарів/послуг філією (структурним підрозділом), яка фактично є від імені головного підприємства — платника податку стороною договору, у ПН/РК у реквізиті «податковий номер платника податку (продавця та покупця)» числовий номер такої філії (структурного підрозділу) не зазначається.

Повідомлення податківців про делегування

Як зазначено вище, для головного підприємства наразі встановлено вимогу повідомити податковий орган про делегування філіям права складати ПН. Тож, якщо підприємство має потребу в складанні ПН саме філіями або структурними підрозділами, у такому разі слід присвоїти кожній філії та структурному підрозділу окремий цифровий номер та попередити про це відповідний податковий орган за місцем своєї реєстрації як платника ПДВ.

Форму такого письмового повідомлення на сьогодні затверджено додатком 2 до Порядку заповнення і подання податкової звітності з податку на додану вартість, затвердженого наказом Мінфіну від 28.01.2016 р. №21 (далі — Порядок №21, див. «ДК» №7/2016).

Відповідно до п. 9 розд. ІІІ Порядку №21, повідомлення про делегування платники ПДВ подають у разі наявності у них філій (структурних підрозділів) разом із декларацією за перший звітний (податковий) період року. Протягом року таке повідомлення треба подавати разом із декларацією за той звітний (податковий) період, у якому відбулися зміни у переліку філій (структурних підрозділів).

Таке повідомлення не є додатком до декларації з ПДВ і не входить до складу податкової звітності з ПДВ (який визначено п. 8 розд. I Порядку №21), про його подання не наводиться інформація в самій декларації, але подається воно саме разом, тобто одночасно з такою декларацією. Відповідно до п. 49.4 ПКУ, не встановлено обов'язку подавати таке повідомлення виключно в електронній формі, тобто головне підприємство може подати його також у паперовому вигляді як через уповноважену особу, так і поштою.

Зверніть увагу: починаючи зі звітного періоду січня 2016 р. звітувати з ПДВ слід саме за формами, затвердженими наказом Мінфіну від 28.01.2016 р. №21. А цим наказом було оновлено, зокрема, і саму форму повідомлення про делегування. Так, у шапці цієї нової форми вже немає граф для відображення податкової адреси, телефону, факсу та e-mail. Також код ЄДРПОУ за новою формою юрособи зазначають у рядку «Податковий номер платника податку». Таблична частина повідомлення залишилася без змін.

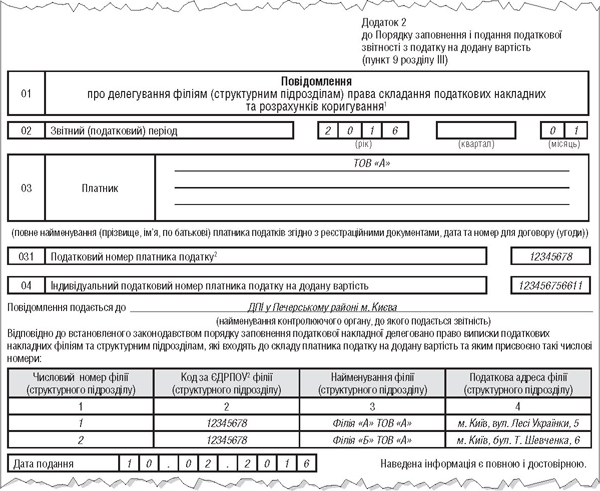

Приклад Заповнення повідомлення про делегування філіям (структурним підрозділам) права складання податкових накладних та розрахунків коригування.

ТОВ «А» (код ЄДРПОУ 12345678) вирішило делегувати своїм філіям «А» (м. Київ, вул. Лесі Українки, 5) та «Б» (м. Київ, бул. Т. Шевченка, 6) складати ПН та РК. Для цього до ДПІ Печерського району в м. Києві надсилає разом із декларацією за січень 2016 року додаток 2 до Порядку №21.

Зразок

Анна РУСАНОВА, «Дебет-Кредит»