Абсолютно новий принцип використання сільгосппідприємствами сум ПДВ за операціями постачання вироблених ними сільськогосподарських товарів або за операціями надання сільськогосподарських послуг на власних або орендованих основних фондах1 не може не стосуватися і звітності з ПДВ таких підприємств. Розгляньмо алгоритм заповнення оновлених форм декларації з ПДВ сільгосппідприємствами2.

Нагадаємо, що з 1 січня 2016 р. сільгосппідприємства можуть залишати собі з подальшою можливістю цільового використання не всю суму ПДВ, нараховану на вартість поставлених ними сільськогосподарських товарів і послуг, як це було до 01.01.2016 р.3, а тільки певну частину додатної різниці між ПЗ та ПК, яка, своєю чергою, також підлягає розподілу: на спецрахунок сільгосппідприємства для цільового використання і до бюджету. Частка суми такої частини ПДВ, яка залишається у розпорядженні платника, залежить від виду його сільгоспдіяльності: щодо зернових — 15%, щодо продукції тваринництва — 80%, щодо інших товарів — 50% (додатково див. «ДК» №5/2016).

1 В тому числі на давальницьких умовах.

2 Нові форми затверджено наказом Мінфіну від 28.01.2016 р. №21 (див. «ДК» №7/2016).

3 Пункт 209.2 ПКУ в редакції до 01.01.2016 р.

Сільгосппідприємства, що реалізовують вироблені ними молоко, худобу, птицю, вовну власного виробництва, а також молочні продукти, молочну сировину і м'ясопродукти у власних переробних цехах сфери тваринництва, які можуть застосовувати спецрежим, але не застосовують його (див. п. 209.18 ПКУ), також зобов'язані з 01.01.2016 р. перераховувати до держбюджету 20% додатної різниці між ПЗ та ПК звітного періоду, розрахованих у межах такої тваринницької діяльності.

Декларації 0121 — 0123 і 0130

Починаючи зі звітності за січень 2016 р. платники ПДВ, які відповідають критеріям сільгосппідприємств, установленим статтею 209 ПКУ, але не обрали для себе спеціальний режим оподаткування ПДВ, повинні додатково до основної декларації з ПДВ з кодом «0110» (далі — декларація з ПДВ 0110) заповнювати також декларацію з ПДВ з кодом «0130» (далі — декларація з ПДВ 0130).

Платники ПДВ, які відповідають критеріям сільгосппідприємства, встановленим статтею 209 ПКУ, й обрали для себе спеціальний режим оподаткування ПДВ у сфері сільського та лісового господарства, а також рибальства, крім декларації з ПДВ 0110, повинні додатково подавати декларацію з ПДВ із кодом «0121» для спецрежимників у сфері сільського господарства, «0122» для спецрежимників у сфері лісового господарства або «0123» для спецрежимників у сфері рибальства (далі — декларації з ПДВ 0121 — 0123).

Декларації з ПДВ 0121 — 0123 і 0130 є невід'ємною частиною звітності з ПДВ за відповідний звітний період. У таких деклараціях слід відображати лише ті операції, які стосуються відповідного спеціального режиму сільгосппідприємств за звітний (податковий) період, в якому виникають такі об'єкти оподаткування, або у разі наявності показників, що підлягають декларуванню, згідно з вимогами ПКУ.

Про те, якому типу відповідає декларація з ПДВ, свідчитиме відмітка «х» у спеціальному полі, яке відповідає за тип декларації (третя колонка спеціального поля в шапці звіту).

Зверніть увагу: розрахунки з бюджетом відображають тільки у декларації з ПДВ 0110. Якщо до декларації з ПДВ 0110 можуть додаватися за наявності показників вісім додатків, то декларації з ПДВ 0121 — 0123 і 0130 можуть бути доповнені сімома додатками. При цьому додатки 1, 5, 6, 7, 8 — універсальні, можуть додаватися до декларації з ПДВ із будь-яким кодом, а ось додатки 91 і 102 будуть актуальні тільки для сільгосппідприємств (див. таблицю 1).

1 Додаток 9 «Розрахунок питомої ваги вартості сільськогосподарських товарів/послуг (ДС 9)» до декларації з ПДВ.

2 Додаток 10 «Розрахунок сум податку на додану вартість за операціями із сільськогосподарськими товарами/послугами, що підлягають сплаті до державного бюджету і перерахуванню на спеціальний рахунок (ДС 10)» до декларації з ПДВ.

Таблиця 1

Декларації з ПДВ і додатки до них

|

Додатки 2, 3, 4

|

Додатки 1, 5, 6, 7, 8

|

Додатки 9 і 10

|

|

| Декларації з ПДВ 0110 |

✔

|

✔

|

|

| Декларації з ПДВ 0121 — 0123 і 0130. |

✔

|

✔

|

Розділ I «Податкові зобов'язання» декларацій 0121 — 0123 і 0130

Рядки 3, 4.1 і 4.2, 6 і 8 можуть бути заповнені тільки в декларації з ПДВ 0110.

У деклараціях з ПДВ 0121 — 0123 і 0130 рядок 1.2 не може бути заповнений.

У деклараціях з ПДВ 0121 — 0123 і 0130 підсумковий рядок таблиці 1 додатка 6 за операціями з постачання послуг за межами митної території України і послуг, місце постачання яких визначається відповідно до пунктів 186.2, 186.3 ПКУ як за межами митної території України, — не заповнюється (заповнюється тільки в декларації з ПДВ 0110).

У розділі I «Податкові зобов'язання» в рядку 1.1 декларацій з ПДВ 0121 — 0123 зазначаються виключно операції з постачання вироблених (наданих) сільськогосподарських товарів (послуг) сільгосппідприємств відповідної сільгоспгалузі.

У рядку 1.1 декларації 0130 фіксуються виключно операції з постачання молока, худоби, птиці, вовни власного виробництва, а також молочних продуктів, молочної сировини і м'ясопродуктів, вироблених у власних переробних цехах, сільгосппідприємствами, які можуть застосовувати спеціальний режим, але не обрали його.

При заповненні рядка 1.1 декларацій 0121 — 0123 і 0130 обов'язково подається додаток 5, який заповнюється у розрізі контрагентів.

У рядку 2 декларацій 0121 — 0123 і 0130 зазначаються обсяги операцій з вивезення товарів за межі митної території України, що оподатковуються за нульовою ставкою відповідно до пп. 195.1.1 ПКУ.

Додатки до декларацій 0121 — 0123 і 0130

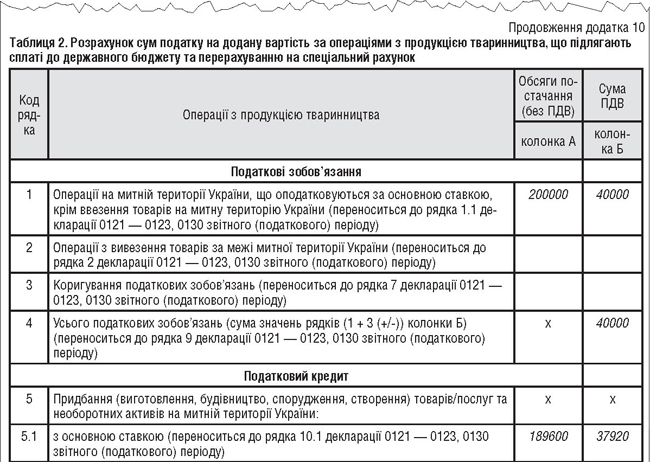

Аналізуючи алгоритм заповнення статей декларацій 0121 — 0123 і 0130, варто спинитися на додатках до декларацій сільгосппідприємств. Як уже говорилося, таких додатків — два. Додаток 9 нам потрібен для розрахунку питомої ваги вартості таких сільськогосподарських товарів (послуг) у загальній вартості всіх товарів (послуг). А другий додаток — абсолютно новий. Це додаток 10. Він має три таблиці, кожна з яких відповідає за розподіл сум ПДВ, що підлягають сплаті до держбюджету і перерахуванню на спецрахунок залежно від виду сільгоспдіяльності:

— таблиця 1 відповідає за розрахунок сум ПДВ за операціями із зерновими та технічними культурами;

— таблиця 2 — за розрахунок сум ПДВ за операціями із продукцією тваринництва;

— таблиця 3 — за розрахунок сум ПДВ за іншими сільгоспопераціями.

У кожній із цих таблиць окремо розраховуються суми ПЗ та ПК за зазначеними видами операцій, тож загальна сума ПЗ, наведена в рядку 1.1, рядку 2 та рядку 7 декларації з ПДВ, розкладена в додатку 10 на три складові залежно від виду сільгоспдіяльності.

Особливості заповнення розділу I «Податкові зобов'язання» декларацій з ПДВ 0121 — 0123 і 0130

Сума значень рядків 1 таблиць 1 — 3 додатка 10 розшифровує показник рядка 1.1 відповідних декларацій з ПДВ 0121 — 0123 і 0130.

Сума значень рядків 2 таблиць 1 — 3 додатка 10 розшифровує рядок 2 відповідних декларацій з ПДВ 0121 — 0123 і 0130.

Рядок 7 декларацій з ПДВ 0121 — 0123 і 0130 дорівнює сумі значень рядків 3 таблиць 1 — 3 додатка 10.

Аналогічно показники розділу II «Податковий кредит» складаються з показників відповідних рядків трьох таблиць додатка 10 (про що — далі).

Розділ II «Податковий кредит» декларацій 0121 — 0123 і 0130

У розділі II «Податковий кредит» декларації з ПДВ 0121 — 0123 відповідно до пп. 209.15.1 ПКУ відображається ПК за товарами (послугами), які отримуються сільгосппідприємствами для використання у виробництві сільгосппродукції, а також за основними фондами, які отримуються (споруджуються) з метою використання у виробництві сільгосппродукції.

У разі якщо товари (послуги), основні фонди, виготовлені та/або придбані, використовуються сільгосппідприємством частково для виробництва сільськогосподарських товарів (послуг), зокрема зернових і технічних культур, та/або продукції тваринництва, а частково — для виготовлення інших товарів (послуг), сума сплаченого (нарахованого) ПК розподіляється виходячи з питомої ваги вартості таких сільськогосподарських товарів (послуг) у загальній вартості всіх товарів (послуг), поставлених за 12 попередніх послідовних звітних (податкових) періодів.

Таким самим чином у розділі II «Податковий кредит» декларації з ПДВ 0130 відображається ПК за товарами (послугами), що придбаваються для використання у виробництві молока, худоби, птиці, вовни власного виробництва, а також молочних продуктів, молочної сировини та м'ясопродуктів, вироблених у власних переробних цехах. Аналогічно, якщо такі товари (послуги) використовуються частково також і для інших товарів (послуг), то сума сплаченого (нарахованого) ПК розподіляється виходячи з частки використання товарів (послуг) в операціях такого виробництва і відповідно в інших операціях.

Розподіл відбувається в тому періоді, в якому здійснювалося виготовлення та/або придбання, а розподілені суми включаються до значення рядків 10 і 11 декларацій з ПДВ 0110 і 0121 — 0123 або 0110 і 0130.

Особливості заповнення рядків розділу II «Податковий кредит» наведені в таблиці 2.

Таблиця 2

Особливості заповнення розділу II «Податковий кредит» декларацій з ПДВ 0121 — 0123 і 0130

|

Рядки декларацій 0121 — 0123 і 0130

|

Алгоритм розрахунку та розшифрування показників

|

| Рядок 10.1 | сума значень рядків 5.1 таблиць 1 — 3 додатка 10 (обов'язковим є подання додатка 5) |

| Рядок 10.2 | сума значень рядків 5.2 таблиць 1 — 3 додатка 10 (обов'язковим є подання додатка 5) |

| Рядок 11.1 | сума значень рядків 6.1 таблиць 1 — 3 додатка 10 |

| Рядок 11.2 | сумі значень рядків 6.2 таблиць 1 — 3 додатка 10 |

| Рядок 11.4 | сумі значень рядків 6.3 таблиць 1 — 3 додатка 10 |

| Рядок 11.3 | відображається обсяг ввезення на митну територію України товарів, при митному оформленні яких сплата ПДВ була відстрочена шляхом видачі податкового векселя відповідно до п. 3 р. XX ПКУ (заповнюється у звітному (податковому) періоді, в якому податкові векселі погашено) |

| Рядок 12 | сума значень рядків 7 таблиць 1 — 3 додатка 10 відображає коригування ПК (обов'язковим є подання додатка 1) |

| Рядок 13 | сума значень рядків 8 таблиць 1 — 3 додатка 10 відображає коригування ПК, пов'язане з використанням раніше придбаних товарів (послуг), необоротних активів частково для виготовлення сільгосппідприємствами сільгосптоварів (послуг), а частково для виготовлення інших товарів/послуг* |

| Рядок 14 | сума значень рядків 9 таблиць 1 — 3 додатка 10 переноситься до рядка 14 декларації з ПДВ 0110; відображаються суми ПДВ, включені до ПК за операціями сільгосппідприємств з вивезення сільгосппродукції в митному режимі експорту (показник у рядку 14 відображається на підставі бухдовідки) |

| Рядок 15 | сума значень рядків 10 таблиць 1 — 3 додатка 10 відображає коригування ПК у зв'язку з перерахунком частки використання необоротних активів, придбаних до 1 липня 2015 р., в оподатковуваних операціях виходячи з фактичних обсягів здійснених протягом року оподатковуваних та неоподатковуваних операцій (обов'язковим є подання додатка 7) |

| Рядок 16 | від'ємне значення між ПЗ та ПК, яке включається до складу ПК поточного звітного (податкового) періоду |

| Рядок 16.1 | переноситься значення рядка 21 декларації за попередній звітний (податковий) період |

| Рядок 16.2 | суми збільшення (зменшення) залишку від'ємного значення за наслідками уточнюючих розрахунків, поданих протягом звітного (податкового) періоду (обов'язковим є заповнення спеціальної таблиці** наприкінці декларації з ПДВ) |

| Рядок 16.3 | сума збільшення (зменшення) від'ємного значення за результатами перевірки контролюючого органу (обов'язковим є заповнення спеціальної таблиці наприкінці декларації з ПДВ) |

| * Таке коригування здійснюється відповідно до вимог підпункту 209.15.1 ПКУ в разі зміни напряму використання товарів (послуг), необоротних активів; при реєстрації сільгосппідприємства як суб'єкта спеціального режиму оподаткування. ** Таблиця «Збільшений/зменшений залишок від'ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення та/або уточнюючого розрахунку». |

|

Розділ III «Розрахунки за звітний період» декларацій 0121 — 0123 і 0130

Додаток 10 відіграє головну роль у розподілі сум ПДВ, що підлягають сплаті до бюджету або на спецрахунок сільгосппідприємства. Сума рядків 13 таблиць 1 — 3 додатка 10 відповідає рядку з показником додатної різниці між ПЗ та ПК поточного звітного (податкового) періоду, рядку 18 декларацій 0121 — 0123 і 0130.

При цьому рядок 18 далі підлягає розшифруванню: яка частина такої додатної різниці між ПЗ та ПК сплачується до бюджету (рядок 18.1), а яка — підлягає зарахуванню на спецрахунок сільгосппідприємства або спрямовується на поточний рахунок сільгосппідприємства, що не обрало спецрежиму оподаткування (рядок 18.2).

При цьому рядок 18.1 декларацій 0121 — 0123 і 0130 дорівнює сумі значень рядків 13.1 таблиць 1 — 3 додатка 10, а рядок 18.2 декларацій 0121 — 0123 і 0130 дорівнює сумі значень рядків 13.2 таблиць 1 — 3 додатка 10.

При заповненні рядка 18.2 декларацій 0121 — 0123 і 0130 обов'язково зазначають реквізити спецрахунку сільгосппідприємства.

Рядок 19 (не плутати з рядком 19.1) декларацій 0121 — 0123 і 0130 дорівнює сумі значень рядків 14 таблиць 1 — 3 додатка 10 і переноситься до рядка 21 декларацій 0121 — 0123 і 0130.

У деклараціях 0121 — 0123 і 0130 одночасно можуть бути заповнені рядки 18, 18.1, 18.2 і 19, у разі якщо за наслідками звітного (податкового) періоду за окремими операціями, визначеними підпунктами «а» — «в» пункту 209.2 ПКУ, різниця між сумою ПЗ та ПК має додатне значення, а за іншими такими операціями — від'ємне.

Рядки 19.1, 20, 20.1, 20.2, 20.2.1, 20.2.2, 20.3 у деклараціях 0121 — 0123 і 0130 не заповнюються;

У деклараціях 0121 — 0123 і 0130 до рядка 21 переноситься значення рядка 19.

Приклад Протягом січня 2016 р. новостворене сільгосппідприємство А (спецрежимник) купило паливо на суму 24000 грн, у т. ч. ПДВ 20% — 4000 грн, і корми на суму 204000 грн, у т. ч. ПДВ 20% — 34000 грн. Продаж продукції тваринництва в січні 2016 р. становив 240000 грн, у т. ч. ПДВ 20% — 40000 грн. Продаж товарів, що не належать до сільськогосподарських, — 6000 грн, у т. ч. ПДВ 20% — 1000 грн.

Сільгосппідприємство А додатково до декларації 0110 також подає декларацію 0121.

При закупівлі товарів (послуг) сільгосппідприємство мусить відразу визначати, для якого виду сільгосппродукції вони будуть використані. Якщо товари (послуги) використовуються в різних видах сільськогосподарської діяльності, ПК за такими товарами (послугами) підлягає розподілу.

У нашому випадку корми були придбані виключно для тваринництва, а паливо — як для сільгоспдіяльності, так і для діяльності, не пов'язаної з продажем продукції тваринництва. ПК за паливом розподіляється виходячи з питомої ваги вартості таких сільськогосподарських товарів (послуг) у загальній вартості всіх товарів (послуг), поставлених за 12 попередніх послідовних звітних (податкових) періодів, а для новостворених підприємств — звітний податковий період.

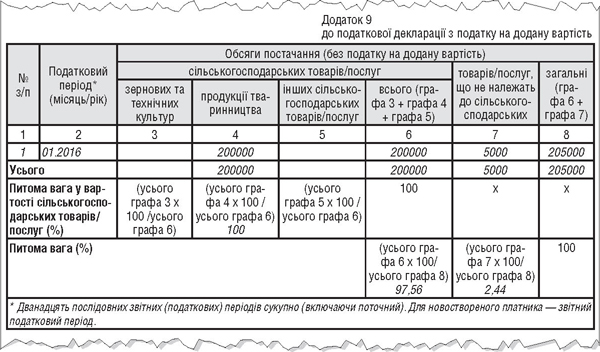

Підприємство А визначило питому вагу вартості сільськогосподарських товарів (послуг) у загальній вартості всіх товарів (послуг) у додатку 9 до декларації з ПДВ на рівні 98% (див. зразок 1). Розподілені суми за придбаним паливом включаються до значення рядків 10.1 декларацій з ПДВ 0110 і 0121: 400 грн (20000 х 0,2) і 19600 грн (20000 х 0,98), відповідно ПДВ — 80 грн і 3920 грн (див. зразок 2).

Зразок 1

Зразок 2

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»