Підприємство перерахувало кошти з власного поточного рахунку на електронний рахунок у системі електронного адміністрування ПДВ, але у призначенні платежу припустилося помилки. У ряд. 5 витягу з цієї системи перераховані кошти не відобразилися. На поточний рахунок вони також не повернулися. Як бути в такій ситуації?

З рахунками в системі електронного адміністрування ПДВ (далі — СЕА) почали працювати з 01.02.2015 р. платники, зареєстровані платниками ПДВ до 01.02.2015 р., а всі інші — з дати їх реєстрації платниками ПДВ. Проте досі чимало платників небезпідставно вважають цей рахунок віртуальним, а операції на ньому — неконтрольованими. Попри те що рахунки відкриті безпосередньо на таких платників ПДВ і в платіжних дорученнях при перерахуванні коштів на електронні рахунки платники зазначають як одержувачів коштів самих себе — як отримати повноцінний контроль стану і руху за рахунком, багато хто не знає.

Інформацію про стан свого електронного рахунку (форма J/F1401205), яка надається у вигляді витягу, платники ПДВ отримувати вже звикли (п. 13 Постанови №569). Нагадаємо, що цей витяг із СЕА є розшифруванням показників формули, яка розраховується згідно з п. 200-1.3 ПКУ й окремими нормами підр. 2 р. ХХ ПКУ. Зокрема, у ряд. 5 даних витягу відображаються кошти, перераховані на рахунок у СЕА (далі — електронний рахунок) з поточного рахунку платника (після 03.08.2015 р.). Рядок 1 витягу з СЕА відображає стан рахунку — залишок коштів, що є на певний момент на електронному рахунку (дата і час формування відповіді ДФСУ).

Як ми розуміємо, для повноцінного контролю такої інформації недостатньо. Платників податку цікавить, зокрема, своєчасність зарахування коштів на електронні рахунки, інформація про дату і суму коштів, списаних Держказначейством з електронних рахунків платників податку до бюджету на сплату задекларованого податкового зобов'язання.

Згідно з визначенням п. 2 Постанови №569, електронний рахунок — це рахунок, відкритий платникові податку в Казначействі, на який такий платник перераховує кошти з власного поточного рахунку в сумі, необхідній для досягнення необхідного розміру реєстраційної суми1, а також у сумі, необхідній для сплати до бюджету узгоджених податкових зобов'язань. Отже, логічно, що Мінфін у листі від 08.04.2015 р. №31-18410-08-25/12278 (див. «ДК» №20/2015) висловлює думку, що такий електронний рахунок цілком може прирівнюватися до активів підприємства, а потім Наказом №573 вносить зміни до Інструкції №291 і вводить спеціальний субрахунок 315 «Спеціальні рахунки в національній валюті», який якраз і призначений для обліку коштів на електронних рахунках.

1 Сума, на яку платник податку має право зареєструвати ПН та/або РК в ЄРПН.

Вносяться зміни і до ПКУ, що стосуються контролю коштів на електронних рахунках. Зокрема, Законом №643 п. 200-1.5 ПКУ доповнено абзацом 3: «На запит платника податку йому шляхом направлення електронного повідомлення надається інформація про рух коштів на його рахунках у системі електронного адміністрування податку».

На виконання нових вимог ПКУ 01.08.2015 р. було оновлено електронні сервіси в СЕА. Для отримання інформації із СЕА платники ПДВ засобами клієнтського програмного забезпечення можуть надіслати такі електронні запити на отримання відомостей із СЕА (див. таблицю).

Таблиця

Електронні запити на отримання відомостей із СЕА

|

№

|

Найменування форми запиту

|

Найменування форми відповіді

|

Зміст відповіді

|

|

1

|

Запит щодо отримання відомостей з Єдиного реєстру податкових накладних (J/F1300103) |

Витяг з Єдиного реєстру податкових накладних (J/F1400103) |

Видані та/або отримані ПН і РК до ПН, зареєстрованих в ЄРПН, як на зазначену дату, так і в розрізі контрагентів із зазначенням дати і номера документа, а також суми ПДВ |

|

2

|

Запит щодо отримання реквізитів рахунку та відомостей про стан рахунку в системі електронного адміністрування податку на додану вартість та суми податку, на яку він має право зареєструвати податкові накладні та/або розрахунки коригування в Єдиному реєстрі податкових накладних J/F1301205 |

Витяг із системи електронного адміністрування ПДВ J/F1401205 |

— стан рахунку (залишок на рахунку/заборгованість); — сума податку, на яку платник податку має право зареєструвати ПН та/або РК; — складові формули розрахунку такої суми |

|

3

|

Запит на отримання інформації щодо суми збільшення, на яку платник має право зареєструвати податкові накладні/розрахунки коригування до податкових накладних в Єдиному реєстрі податкових накладних (∑ Накл), за рахунок суми залишку від'ємного значення попередніх (звітних) податкових періодів до 1 лютого 2015 року, які були задекларовані платником у додатку 2 до декларації з ПДВ J/F1301302 |

Витяг із системи електронного адміністрування ПДВ щодо суми збільшення, на яку платник має право зареєструвати податкові накладні/розрахунки коригування до податкових накладних J/F1401302 |

— сума збільшення, на яку платник має право зареєструвати ПН і РК до ПН; — сума податку, на яку платник податку має право зареєструвати ПН та/або РК; — реєстраційний номер і дата декларації, в якій було задекларовано таке збільшення* |

|

4

|

Запит щодо отримання відомостей з Єдиного реєстру податкових накладних J/F1301402 |

Витяг з Єдиного реєстру податкових накладних J/F1401402 |

Видані ПН і РК, зареєстровані з порушенням граничного терміну реєстрації до запитаного періоду, і податкові накладні за зазначеним кодом філії |

|

5

|

Запит щодо отримання інформації в розрізі операцій з системи електронного адміністрування ПДВ J/F1301902 |

Витяг у розрізі операцій з системи електронного адміністрування ПДВ J/F1401902 |

— дата операції; — тип операції; — дата і номер документа; — сума операції |

| * Актуально, якщо подаються УР до декларації за період до 01.02.2015 р. | |||

Як бачимо, саме останній запит у таблиці (J/F1401902) «Витяг в розрізі операцій з системи електронного адміністрування ПДВ» допоможе платникові отримати потрібну інформацію за своїм електронним рахунком.

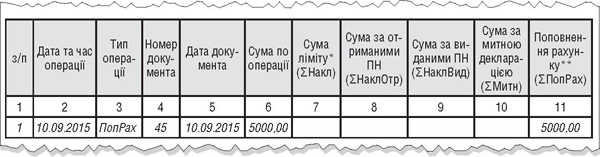

Приклад Підприємство перерахувало 10.09.2015 р. кошти з власного поточного рахунку на електронний рахунок у системі електронного адміністрування ПДВ у розмірі 5000,00 грн.

11.09.2015 р. підприємство формує «Запит на отримання інформації в розрізі операцій з системи електронного адміністрування ПДВ» (J/F1301902), в якому в рядку «Сформувати запит за» зазначає дату 10.09.2015 р. До речі, система дозволяє отримати інформацію тільки за певну дату — зазначити період, який би включав декілька днів або цілий місяць, можливості немає.

У відповідь підприємство отримає Витяг у розрізі операцій із системи електронного адміністрування ПДВ (J/F1401902) за 10.09.2015 р., в якому повинна буде відобразися операція з перерахування коштів з поточного на електронний рахунок (див. зразок).

Зразок

Витяг у розрізі операцій із системи електронного адміністрування ПДВ1

1 Наведено графи 1 — 11. Повна форма Витягу має 16 граф. — Прим. ред.

Аналогічним чином, на думку автора, мають відображатися і списання коштів з електронних рахунків до бюджету, адже абз. 3 п. 200-1.5 ПКУ зобов'язує надавати повну інформацію про рух за рахунком, а не урізану. Проте, на жаль, інформації про операції щодо перерахування коштів з електронних рахунків до бюджету Казначейством у цьому витягу немає.

Поповнення електронного рахунку платника ПДВ за рахунок інших джерел, наприклад із поточних рахунків інших осіб, не передбачено. Відповідно, кошти, що перераховуються на електронні рахунки платниками, що не є власниками цих електронних рахунків, повинні повернутися назад.

Крім того, важливим залишається запитання: що робити, якщо є розбіжності в облікових даних таких платників і отриманих даних із СЕА? Один із варіантів — для звіряння інформації, яка збирається та зберігається про суб'єкта господарювання, можна звернутися до контролюючих органів із письмовим запитом, згідно з розділом IV Закону про публічну інформацію. Податківці повинні надати відповідь на запит:

— не пізніше п'яти робочих днів з дня отримання запиту (ч. 1 ст. 20 Закону про публічну інформацію);

— не пізніше двадцяти робочих днів з дня отримання запиту — якщо запит стосується надання великого обсягу інформації або потребує пошуку інформації серед значної кількості даних (ч. 4 ст. 20 Закону про публічну інформацію).

Отже, підіб'ємо підсумок: попри те що рух у бік можливості контролю електронного рахунку його власником, безумовно, є, проте всі проблеми ще не вирішені.

Нормативна база

- Закон №643 — Закон України від 16.07.2015 р. №643-VIII «Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податку на додану вартість».

- Закон про публічну інформацію — Закон України від 13.01.2011 р. №2939-VI «Про доступ до публічної інформації».

- Постанова №569 — Постанова КМУ від 16.10.2014 р. №569 «Деякі питання електронного адміністрування податку на додану вартість».

- Інструкція №291 — Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну України від 30.11.99 р. №291.

- Наказ №573 — Наказ Мінфіну від 18.06.2015 р. №573 «Про затвердження Змін до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку».

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»