Розрахунки з підзвітними особами — тема, яка завжди є актуальною та спричинює чимало запитань. На деякі з них ми відповімо в цій статті.

Коли і кому можна видавати гроші в підзвіт? Чи можна видавати їх фізособам, які не є працівниками підприємства? Наприклад, фізособам, які виконують роботи за ЦПД? А засновникам?

Згідно зі ст. 21 КЗпП, працівник за трудовим договором зобов'язується виконувати визначену трудовим договором роботу, а працедавець (юридична або фізична особа1) — виплачувати йому заробітну плату і забезпечувати необхідні для виконання роботи умови праці, передбачені законодавством про працю, колективним договором та угодою сторін. До трудових функцій працівника можуть входити виконання завдань, поставлених керівником, під час службових поїздок за межі місця роботи (відряджень), готівкові розрахунки з контрагентами працедавця, придбання активів для потреб діяльності працедавця тощо.

Оскільки працедавець зобов'язаний забезпечити працівника необхідними умовами праці, він повинен заздалегідь видавати працівникові кошти для покриття таких витрат. Працівника не можна зобовІязувати здійснювати такі витрати за власні кошти, хоча б і з подальшою компенсацією. Щоправда, можна в наказі передбачити право працівника здійснити такі витрати без отримання авансу в разі потреби. Таким чином, видача підзвітних коштів працівникові авансом до здійснення витрат — це «класична» ситуація, за якої відносини між працівником та працедавцем не виходять за межі трудових: працедавець доручає працівникові виконати певну господарську операцію та забезпечує його всім необхідним для її виконання.

Якщо для деяких посад і професій встановлено обов'язок регулярно купувати активи для потреб підприємства, то доцільно встановити такий перелік посад окремим наказом керівника. Рекомендуємо включати до нього не всі посади, що є в штатному розписі підприємства, а лише ті, яких достатньо буде для здійснення операцій у всіх сферах діяльності підприємства. Наприклад, купувати ТМЦ для обслуговування офісу може тільки офіс-менеджер, ТМЦ на виробничі потреби — начальник цеху, придбання ПММ покладається на водіїв і так далі.

Обмежений список підзвітних осіб сприятиме полегшенню контролю працедавця за витрачанням підзвітних сум. Проте керівник підприємства нічим не обмежений при складанні списку підзвітних осіб, окрім здорового глузду та виробничої потреби. Таким самим наказом, як правило, встановлюється і право зазначених працівників придбавати активи за власні кошти з подальшою компенсацією таких витрат працедавцем на підставі так званого авансового звіту2.

1 Тут і далі в статті все, що стосується працедавців — юридичних осіб, повною мірою стосується і працедавців — фізичних осіб.

2 Звіт про використання коштів, виданих на відрядження або під звіт, форма якого затверджена наказом Міндоходів України від 24.12.2013 р. №845. Цим самим наказом затверджено і порядок заповнення цього звіту (далі — Порядок №845).

Якщо кошти видаються суб'єктом господарювання як забезпечення або компенсація витрат, понесених в інтересах і від імені такого СГ, фізичній особі, яка не перебуває з ним у трудових відносинах, то такі відносини є вже цивільно-правовими. Такими особами можуть бути виконавці за договорами ЦПХ, засновники підприємства та інші фізичні особи, які не є його працівниками. Вони не вважатимуться підзвітними особами з точки зору такого підприємства, в цьому разі відносини між зазначеними сторонами регулюються нормами ЦКУ та ГКУ. Ми не будемо на них докладно спинятися, а наголосимо лише, що, згідно з ЦКУ, при цьому виникають відносини за договором доручення (глава 68 ЦКУ), а ГКУ визначає їх як агентські відносини, якщо агентська діяльність є підприємницькою діяльністю агента (глава 31 ГКУ). Оскільки саме щодо таких договірних відносин законодавством встановлено обов'язок виконавця діяти в інтересах, від імені та за рахунок замовника й обов'язок замовника сплатити витрати, пов'язані з виконанням завдання (не плутати з винагородою, яка виплачується виконавцю за надані послуги).

Працівник поніс витрати на відрядження та витрати на потреби підприємства за власний кошт. Чи має працівник право на відшкодування таких витрат?

Іноді працівник за власний кошт здійснює витрати для потреб підприємства або вирушає у відрядження без авансу. У цьому разі суть відносин працедавця з таким працівником полягає в тому, що такий працівник здійснює дії на користь працедавця, але такі дії можуть здійснюватися як за дорученням працедавця, так і без його доручення (а отже, за самостійним рішенням працівника).

Без доручення працедавця працівник може діяти в тому разі, якщо майновим інтересам працедавця загрожують певні обставини, внаслідок яких можуть настати невигідні для працедавця наслідки. Тоді відносини працівника та працедавця переходять у площину цивільних відносин і регулюються главою 79 ЦКУ. Зокрема, згідно зі ст. 1159 ЦКУ, працівник зобов'язаний після закінчення своїх дій негайно надати працедавцеві звіт про них та передати йому все, що при цьому було отримано. Тільки в цьому разі, згідно зі ст. 1160 ЦКУ, працівник має право вимагати відшкодування фактично понесених ним витрат, якщо вони виправдані обставинами, за яких вчинено дії. Такий звіт може готуватися за довільною формою, але якщо йдеться про витрачені кошти, як правило, складається так званий авансовий звіт.

А ось якщо працедавець доручає працівникові здійснити господарські витрати або витрати на відрядження за власний кошт, тоді це буде прямим порушенням норм ст. 21 та ст. 121 КЗпП, згідно з якими він зобов'язаний забезпечувати працівника всім необхідним для виконання своїх доручень та видавати кошти на відрядження авансом. ЦКУ також не передбачає виконання договору доручення за кошти повіреного. Проте на практиці працівники часто здійснюють витрати за власний кошт, без попереднього отримання авансу. На наш погляд, можливість (а не обов'язок!) здійснення працівником таких витрат має бути закріплена в наказі керівника — на відрядження або про придбання активів (проведення розрахунків) на користь працедавця. Інакше працівник, який діяв без розпорядження, з власної ініціативи, нехай і на користь працедавця, зобов'язаний буде довести, що його витрати були зумовлені необхідністю, небезпекою збитків для працедавця (ч. 1 ст. 1158 ЦКУ), і негайно (при першій же нагоді) відзвітувати про такі витрати. Якщо звіт не буде надано в зазначений термін, працівник позбавляється права вимагати відшкодування (ч. 2 ст. 1160 ЦКУ).

Чи можна перераховувати підзвітні суми та відшкодування витрат на зарплатну картку?

Згідно з пп. 165.1.41 ПКУ, звільнені від оподаткування ПДФО доходи фізосіб у вигляді відсотків на поточні банківські рахунки, за якими на їх користь виплачувалися виключно стипендії, пенсії, соціальна допомога та інші передбачені законом соціальні виплати. З 02.08.2014 р., завдяки змінам, внесеним до зазначеної норми ПКУ, запроваджено такий самий порядок оподаткування доходів за банківськими рахунками, на які виплачується заробітна плата. Ознаки таких рахунків визначаються НБУ. Тому НБУ Постановою №499 вніс відповідні зміни до Інструкції №492, які набрали чинності з 22.08.2014 р. Новим п. 6.9 Інструкції №492 встановлено, що банк повинен відкривати для зарахування виключно заробітної плати, стипендії, пенсії, соціальної допомоги та інших передбачених законом соціальних виплат фізособам окремі поточні рахунки або використовувати раніше відкритий з цією метою рахунок.

Тобто працівники повинні мати окремий поточний рахунок для виплати зарплати, на залишок коштів на якому можуть нараховуватися відсотки. Такий рахунок повинен мати особливу ознаку, яка або встановлюється банком при відкритті нового рахунку, або присвоюється раніше відкритому рахунку. Будь-які інші виплати, в т. ч. і підзвітні кошти або відшкодування понесених витрат працедавцю, доведеться перераховувати на інші банківські рахунки, що належать працівникам1.

1 Докладніше про це «ДК» писав у №42/2014.

Які суми вважатимуться неповерненими з метою оподаткування ПДФО? Як утримується і коли сплачується ПДФО з неповернених підзвітних сум? Чи буде ПДФО, якщо працівник поверне гроші із запізненням, але до кінця місяця?

Оподаткування таких сум регулюється п. 170.9 ПКУ. Строки повернення невикористаних підзвітних коштів установлено в пп. 170.9.2 ПКУ:

— якщо кошти були видано готівкою, то їх треба повернути до каси до закінчення п'ятого банківського дня після того дня, в якому було закінчено відрядження або закінчені цивільно-правові дії за дорученням та за рахунок особи, яка видала кошти під звіт;

— якщо працівник здійснював витрати під час відрядження за допомогою банківської картки, то діють строки, встановлені в пп. 170.9.3 ПКУ. Якщо працівник отримував кошти шляхом зняття їх через банкомат, то він зобов'язаний відзвітувати і повернути невитрачені підзвітні кошти протягом трьох банківських днів після закінчення відрядження. Якщо ж працівник розраховувався за допомогою банківської картки, то він зобов'язаний повернути такі кошти протягом 10 банківських днів після закінчення відрядження (але за наявності поважних причин, за рішенням працедавця, строк подання авансового звіту може бути продовжено до 20 банківських днів).

До речі, ці строки використовуються з метою оподаткування ПДФО неповернених підзвітних сум: якщо працівник відзвітував і повернув кошти в межах строків, установлених ПКУ, вони не оподатковуються ПДФО. Інакше, якщо кошти були повернені із запізненням хоча б в один день, працівникові доведеться заплатити ПДФО зі суми таких коштів. Водночас потрібно вчасно подати й авансовий звіт. Його неподання у встановлені строки призведе до того, що вся видана сума підзвітних коштів вважатиметься надміру витраченою: адже працедавець не матиме первинних документів, що підтверджують понесені витрати, і не зможе затвердити суму витрат за авансовим звітом.

До строків, на які видається готівка у підзвіт, встановлених у п. 2.11 Положення №637, терміни п. 170.9 ПКУ прямого відношення не мають. Положення №637 регулює правила касової дисципліни, що стосуються лише юридичних осіб, на відміну від термінів повернення підзвітних коштів згідно з ПКУ, які діють для всіх працедавців — юридичних та фізичних осіб.

Проте практика склалася таким чином, що норми ПКУ щодо встановлених строків повернення підзвітних сум та подання авансового звіту стосовно них мають пріоритет перед нормами Положення №637. Єдиний випадок, коли слід орієнтуватися лише на Положення №637, — це повернення працівником усієї суми авансу (якщо відрядження не відбулося або цивільно-правова дія не була вчинена). Оскільки в цьому разі немає факту їх використання, норми п. 170.9 ПКУ не застосовуються. Щоб не порушити касової дисципліни, треба керуватися Положенням №637.

Порядок оподаткування не повернених вчасно підзвітних сум встановлено пп. 170.9.1 ПКУ. Розгляньмо його на практичному прикладі.

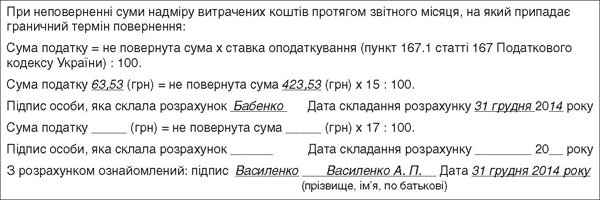

Приклад За наказом директора підприємства працівник повинен був купити канцтовари для офісу. Для цього йому 08.12.2014 р. видали з каси 1200,00 грн. Наступного дня, 09.12.2014 р., він подав до бухгалтерії авансовий звіт про ці господарські витрати. Вартість придбаних 08.12.2014 р. канцтоварів становить 840,00 грн, у т. ч. ПДВ — 140,00 грн. Придбання канцтоварів підтверджено фіскальним чеком, право на податковий кредит з ПДВ підтверджено податковою накладною. Невитрачений залишок коштів у сумі 360 грн працівник повернув до каси тільки 24.12.2014 р. Таким чином, станом на 16.12.2014 р. (наступний день після закінчення строку, протягом якого працівник був зобов'язаний повернути працедавцю невикористані підзвітні кошти) у працівника виникає оподатковуваний дохід у сумі 360 грн. Працедавець зобов'язаний утримати ПДФО із доходів працівника згідно з п. 170.9 ПКУ за ставкою, встановленою в п. 167.1 ПКУ, попри те що гроші були повернені до кінця місяця.

Згідно з п. 3 Порядку №845, ПДФО, що виник у зв'язку з невчасним поверненням підзвітних сум, утримується за підсумками грудня 2014 р. (як правило, наприкінці місяця), і сума податку утримується із заробітної плати працівника за грудень 2014 р.1

1 Зверніть увагу: ПДФО в цьому разі утримується в межах суми нарахованого доходу у вигляді зарплати, що залишається після утримання ЄСВ; не можна забувати і про утримання військового збору. Таким чином, утримання ПДФО не має вплинути на сплату інших внесків та зборів з такої зарплати до бюджету. Якщо зарплати поточного місяця забракне для погашення суми ПДФО, то податок утримується з доходів майбутніх місяців (з урахуванням норм п. 4 Порядки №845).

Розрахунок суми ПДФО, яка утримується з працівника за несвоєчасно поверненими підзвітними коштами, здійснюється в авансовому звіті працівника (див. зразок). Звертаємо увагу, що в цьому разі діє п. 164.5 ПКУ, згідно з яким базу оподаткування слід збільшити на «натуральний коефіцієнт». Для ставки 15% цей коефіцієнт становитиме 100 : (100 - 15) = 1,17647. Помноживши на нього суму неповернених коштів, отримаємо базу оподаткування ПДФО: 360 х 1,17647 = 423,53 грн. Саме цю суму слід зазначити в розрахунку. ПДФО сплачується в загальні строки, встановлені для сплати ПДФО, утриманого із заробітної плати (п. 168.1 ПКУ).

Зразок

Звіт про використання коштів, виданих на відрядження або під звіт

(фрагмент)

Підприємство виплачує добові в більшому розмірі, ніж встановлено ПКУ. Як у цьому разі заповнюється авансовий звіт? Чи треба робити в ньому розрахунок ПДФО? Як утримати ПДФО з таких сум?

Розмір добових витрат працівників, які скеровуються у відрядження, що дозволено включати до складу податкових витрат підприємства, встановлено в пп. 140.1.7 ПКУ. Для відряджень у межах України максимальна сума добових, які можна віднести до складу податкових витрат, становить 0,2 розміру мінімальної заробітної плати на 1 січня податкового (звітного) року, з розрахунку за кожен календарний день такого відрядження, а для закордонних відряджень — не вище 0,75 розміру мінімальної заробітної плати. Таким чином, у 2014 р. сума добових за день, яку можна віднести до складу податкових витрат, при відрядженнях по Україні на 2014 р. становить 243,60 грн, а щодо закордонних відряджень — 913,50 грн. Цим самим розміром обмежено і суму добових, які можна виплачувати працівникові без податкових наслідків з ПДФО згідно з пп. 170.9.1 ПКУ.

Таким чином, якщо підприємство виплачує добові в більшому розмірі, ніж встановлено в пп. 140.1.7 ПКУ, сума перевищення підпадає під оподаткування ПДФО. Оподатковується вона точно так само, як і суми несвоєчасно повернених коштів, виданих у підзвіт, і таким самим чином заповнюється розрахунок ПДФО в авансовому звіті. ПДФО утримується із зарплати того місяця, в якому було подано авансовий звіт про кошти, видані на відрядження.

Чи оподатковується сума надміру витрачених підзвітних коштів військовим збором?

Так, такі кошти підпадають під оподаткування військовим збором. Об'єктом оподаткування військовим збором є, зокрема, доходи у формі заробітної плати, інших заохочувальних і компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платникові у зв'язку з трудовими відносинами (пп. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ). Надміру витрачені підзвітні кошти підпадають під це визначення, а отже, оподатковуються військовим збором (див. ЗІР, підкатегорія 132.02, запитання «Чи оподатковується військовим збором сума коштів, видана на відрядження або під звіт, яка надміру витрачена та не повернена в установлені законодавством терміни?»).

За даними прикладу, із неповерненої суми 360 грн слід утримати військовий збір за ставкою 1,5% в сумі 5,40 грн.

Група працівників підприємства на виконання договору, укладеного з іноземною фірмою, вирушає у закордонне відрядження. При цьому працівники самостійно оформили візи й отримали закордонні паспорти. Чи можна відшкодувати їм вартість понесених витрат? Чи слід утримувати податок з доходів?

Витрати на оформлення віз та закордонних паспортів — це витрати подвійного призначення, адже потім працівники можуть використовувати ці візи та паспорти для особистих потреб. Проте ПКУ дозволяє включати такі витрати до податкових витрат підприємства-працедавця в повній сумі (абз. 1 пп. 140.1.7 ПКУ). Адже якби працівники не мали віз та паспортів, вони не змогли б здійснити поїздку за розпорядженням працедавця.

Проте якщо витрати були понесені працівниками до видання наказу про відрядження, то ця ситуація не є такою однозначною. У цьому разі отримання паспортів та віз формально є особистими потребами працівників, бо формально вони це зробили з власної ініціативи до отримання інформації про відрядження. Витрати на фінансування особистих потреб не дозволяється включати до податкових витрат на підставі пп. 139.1.1 ПКУ. Тож рекомендуємо сумлінно поставитися до складання тексту наказу на відрядження і погоджувати всі дії працівників, які скеровуються у відрядження, з таким наказом.

Працівника скерували у відрядження з Луцька до Києва. Після повернення з нього разом із авансовим звітом він надав документи, згідно з якими він мешкав у готелі міста Гостомель (населений пункт під Києвом), а також надав сплачений рахунок за послуги телефонного зв'язку, виданий готелем. Чи можна відшкодувати працівникові витрати на проживання в іншому місті і на телефонний зв'язок, чи правомірно включати їх до складу витрат підприємства?

Відразу запевнимо, що такі побоювання є безпідставними. Підпункт 140.1.7 ПКУ не містить жодних обмежень щодо вибору тимчасового житла у відрядженні й оплати телефонного зв'язку під час відрядження. До складу податкових витрат можна включати оплату вартості проживання в готелях (мотелях) та оплату телефонних розмов без обмеження суми таких витрат. Крім того, немає жодних обмежень на найм житлового приміщення під час відрядження і в ст. 121 КЗпП.

Проте для більшої впевненості можна порекомендувати включити до наказу на відрядження маршрут службової поїздки та рекомендації для працівника щодо найму житла, яких він повинен дотримувати, — наприклад, зазначити населені пункти, у яких він може зупинятися, індекси та номери автомобільних доріг, поблизу яких він може вибирати мотель для зупинки, тощо. У такому разі, навіть будучи скерованим у відрядження до Києва, працівник зможе мешкати в населеному пункті під Києвом, а працедавець — відшкодувати працівникові витрати на таке проживання, не побоюючись за податкові витрати.

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- КЗпП— Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- Постанова №499 — Постанова НБУ від 18.08.2014 р. №499 «Про внесення змін до Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах».

- Інструкція №492 — Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затверджена постановою НБУ від 12.11.2003 р. №492.

- Положення №637 — Положення про ведення касових операцій в національній валюті в Україні, затверджене постановою НБУ від 15.12.2004 р. №637.

- Порядок №845 — Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт, затверджений наказом Міндоходів України від 24.12.2013 р. №845.

Юлія ЄГОРОВА, «Дебет-Кредит»