Враховуючи поточні валютні коливання, що призводять до зростання цін та інфляції доходів, багато хто з продавців хоче підстрахуватися. Одні встановлюють ціни в гривнях з розрахунку максимально можливого зростання курсу гривні до тієї чи іншої валюти. Інші йдуть ще далі і фіксують ціну за товари, роботи, послуги у валютному еквіваленті. Розгляньмо, як це зробити правильно та які будуть при цьому особливості обліку й оподаткування.

Юридична сторона питання

Згідно зі ст. 524 ЦКУ, саме зобов'язання має бути виражене в грошовій одиниці України, тобто в гривнях. Але сторони можуть встановити грошовий еквівалент зобов'язання в іноземній валюті. Виходячи з цього, сторони господарського договору можуть встановити його ціну, прив'язавши її до будь-якої іноземної валюти, наприклад, з таким формулюванням: «Ціна становить 1000,00 доларів США, що згідно з офіційним курсом НБУ на дату укладання договору становить 13000,00 грн».

Проте при цьому слід враховувати, що, відповідно до ч. 2 ст. 198 ГКУ, грошові зобов'язання учасників господарських відносин мають бути виражені та підлягають оплаті в гривнях. Грошові зобов'язання можуть бути виражені в іноземній валюті тільки у разі, якщо суб'єкти господарювання мають право здійснювати розрахунки між собою в іноземній валюті згідно із законодавством. Потрібно керуватися і ч. 1 ст. 3 Декрету КМУ від 19.02.93 р. №15-93 «Про систему валютного регулювання і валютного контролю», згідно з якою єдиним законним засобом платежів в Україні є національна валюта України — гривня. Застосуванню валютного еквівалента в договорах присвячено також лист Мінекономіки від 02.09.2014 р. №3723-08/30327-07. У ньому сказано, зокрема, що «внутрішньодержавний обмін <…> товарами (послугами) має здійснюватись за цінами (тарифами), установленими у валюті України, із перерахуванням імпортної складової частини ціни (тарифу) у національну грошову одиницю».

Прив'язка ціни договору до іноземної валюти дає можливість її перегляду без підписання додаткових угод до договору. В цьому разі у договорі обов'язково міститься норма: ціна в гривнях, що її покупець повинен сплатити продавцю, визначається виходячи з курсу валюти, до якої така ціна прив'язана, на дату здійснення такого платежу. Наприклад, якщо на дату підписання договору ціна становила 13000 грн і це було еквівалентом 1000 доларів США за офіційним курсом НБУ (так встановили сторони в договорі), то якщо при оплаті за товар курс гривні до долара США становить уже 14 грн за 1 долар, то покупець повинен буде заплатити вже 14000 грн.

Відбувається такий перерахунок відповідно до ч. 2 ст. 533 ЦКУ: «Якщо в зобов'язанні визначено грошовий еквівалент в іноземній валюті, сума, що підлягає сплаті в гривнях, визначається за офіційним курсом відповідної валюти на день платежу, якщо інший порядок її визначення не встановлений договором або законом чи іншим нормативно-правовим актом». Таким чином, сторони можуть не лише встановити валютний еквівалент ціни товару, а й порядок визначення курсу такої валюти, що відрізняється від курсу НБУ, — наприклад, курс продажу валюти в банку, що обслуговує продавця або покупця, через якого проходять оплати за таким договором. Проте далі в статті для спрощення прикладів ми використовуватимемо для розрахунку ціни товарів офіційний курс НБУ (нехай навіть і умовний).

Документальне оформлення перерахунку ціни

Виходячи з вищевикладеного, найменше запитань спричинить операція, за якою першою подією буде передоплата з боку покупця. Адже за другою подією — відвантаженням товарів, виконанням робіт, наданням послуг — ціна, згідно зі ст. 533 ЦКУ, не перераховується. Звичайно, сторони можуть переглянути ціну договору і без урахування встановленого валютного еквівалента, а також змінити порядок розрахунку курсу для визначення ціни і після підписання договору і навіть здійснення операцій за ним. Але цей випадок у нашій статті ми не розглядаємо.

Отже, продовжуючи наведений нами числовий приклад, якщо з дати укладення договору до дати здійснення передоплати ціна збільшилася до 14000 грн, то саме виходячи з цієї ціни покупцю — платникові ПДВ продавець — платник ПДВ оформить податкову накладну1 за датою отримання авансу на фактично отриману суму. Накладну на товар або акт приймання-передачі виконаних робіт, наданих послуг потрібно буде оформляти саме за тією ціною, яка була зафіксована за фактом отримання авансу від покупця.

1 Форму податкової накладної затверджено наказом Міндоходів від 14.01.2014 р. №10.

А якщо оплата була частковою? Тоді ціна договору визначатиметься виходячи з курсу гривні до валюти, в якій вона була зафіксована, на кожну дату отримання оплати. Наприклад, якщо на дату підписання договору ціна становила 1000 доларів США, що за курсом НБУ на дату укладання договору становило 13000 грн, то якщо при оплаті за товар курс гривні до долара США становив уже 14 грн за 1 долар, а покупець заплатив тільки 10000 грн, то доларовий еквівалент цієї суми становитиме: 10000 : 14 = 714,29 долара США. І якщо другу частину платежу покупець здійснює вже при курсі НБУ 13,9 за 1 долар США, то повинен доплатити: (1000 - 714,29) х 13,9 = 3971,37 грн. Разом зобов'язання за договором становитиме: 10000 + 3971,37 = 13971,37 грн.

Але як же бути з податковою накладною, виписаною на першу передоплату виходячи з ціни 14000 грн? Оскільки грошове зобов'язання за договором змінилося і становить уже 13971,37 грн, то нову податкову накладну за датою отримання другої частини оплати продавець формує виходячи з нової ціни, яка дорівнює грошовому зобов'язанню, що встановлюється із застосуванням курсу валюти на дату платежу. А до податкової накладної, виписаної на першу частину передоплати, готує коригування за формою додатка 2 до податкової накладної, змінюючи кількість одиниць товарів, послуг і ціну так, щоб ціна стала меншою, а кількість більшою, але при цьому сума передоплати і податкового зобов'язання з ПДВ на дату отримання першої передоплати не змінилися.

Приклад Підприємство уклало договір на постачання 10000 штук товарів за ціною 10 грн без урахування ПДВ за штуку. Загальна вартість товарів, у т. ч. ПДВ, за договором становила 120000 грн (валютний еквівалент на дату підписання договору 10000 доларів США за курсом НБУ 12 грн за 1 долар США). Валютний еквівалент ціни 1 штуки товарів становив 1 долар США з ПДВ.

Покупець сплатив 01.10.2014 р. аванс за товари в сумі 70000 грн. Курс НБУ на цю дату — 14 грн за 1 долар США (умовно). Таким чином, валютний еквівалент вартості сплачених товарів становить: 70000 : 14 = 5000 доларів США.

20.10.2014 р. покупець сплатив другу частину авансу в сумі 67500 грн. Курс НБУ на цю дату — 13,5 грн за 1 долар США (умовно). Отже, валютний еквівалент вартості сплачених товарів становить: 67500 : 13,5 = 5000 доларів США.

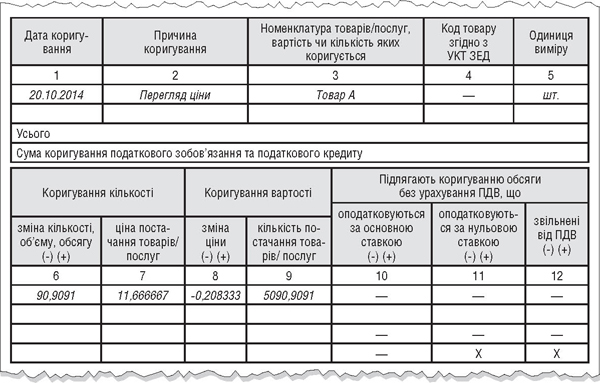

Загальна вартість товарів, таким чином, — 67500 + 70000 = 137500 грн, а ціна однієї штуки товарів — 137500 : 10000 = 13,75 грн, що менше на 0,25 грн (0,208333 грн без урахування ПДВ) ціни, яка була відображена в першій податковій накладній. У першій податковій накладній було відображено 5000 штук товарів за ціною без урахування ПДВ 11,666667 грн, що давало загальну вартість без урахування ПДВ 58333,33 грн, суму ПЗ з ПДВ 11666,67 грн і загальну вартість з ПДВ 70000 грн. Кількість товарів повинна збільшитися на 90,9091 штуки (бо 70000 грн : 13,75 грн = 5090,9091 шт.), що з урахуванням нової ціни без ПДВ 11,458333 грн дасть ту саму загальну вартість без ПДВ (58333,33 грн), суму ПЗ з ПДВ (11666,67 грн) і загальну вартість з ПДВ (70000 грн). Коригування до податкової накладної має бути складено таким чином (зразок). Зауважимо, що у цьому випадку важливо на дату останньої передоплати вивести ціну одиниці товару, зробити коригування до ПН, складеної на першу частину оплати, і згодом виписати ПН до останнього платежу.

Аналогічно вносять виправлення (шляхом коригування) й у всіх інших варіантах здійснення операцій за такими договорами, в т. ч. у разі якщо першою подією було відвантаження товарів, підписання акта приймання/передачі виконаних робіт, наданих послуг.

Розгляньмо, як оформляють такі накладні й акти. При цьому виникають такі особливості:

1) хоча ціну за товари, роботи, послуги продавець та покупець остаточно погоджують (дізнаються) при їх оплаті, якщо першою подією є їх відвантаження (виконання, надання), в первинному документі, як правило, зазначається їх ціна. Якщо бути точними, ні в ст. 9 Закону про бухоблік, ні в п. 2.4 Положення №88 ціна не є обов'язковим реквізитом первинного документа. Проте, згідно з п. 201.1 ПКУ, ціна є обов'язковим реквізитом податкової накладної. Отже, на дату відвантаження (виконання, надання), яка є датою першої події, потрібно буде визначити ціну постачання, і зробити це виходячи з договору. Але оскільки на цю дату оплата ще не проведена, то єдиним варіантом залишається використання того валютного еквівалента, який був від початку встановлений у договорі. Для таких випадків у договорі потрібно чітко обумовити, курс на яку дату слід брати: на дату укладення договору чи на дату фактичного постачання;

2) на дату другої події — оплати — роблять перерахунок ціни договору. І при цьому в порядку, зазначеному вище, здійснюють коригування до раніше оформлених податкових накладних. Але первинні документи (накладні, акти) при зміні ціни договору не переоформляють і коригування до них не вносять. Порядок виправлення помилок, передбачений розділом 4 Положення №88, на цей випадок не поширюється.

Зразок

Заповнення коригування до податкової накладної

Відображення перерахунку ціни в податковому обліку

У податковому обліку зміна ціни на товари, роботи, послуги призводить до відповідних коригувань як у продавця, так і у покупця.

Підставою для коригування сум ПЗ з ПДВ у продавця і ПК з ПДВ у покупця є ст. 192 ПКУ1, і саме відповідно до цієї статті продавець оформляє розрахунки коригувань до податкових накладних у порядку, зазначеному вище. Відображаються вони, відповідно, в рядках 8.1-8.1.1 або 16.1 — 16.1.4 декларації з ПДВ (форма декларації затверджена наказом Міндоходів від 13.11.2013 р. №678), а також у додатку Д1 до такої декларації.

1 З 01.01.2015 р. до ст. 192 ПКУ будуть внесені зміни, про які «ДК» писав у №33-34/2014.

Підставою для коригування сум податкових витрат у покупця та податкових доходів у продавця є п. 140.2 ПКУ, договір та складена бухгалтерська довідка. Зверніть увагу: внаслідок коригування у покупця може змінитися собівартість уже реалізованих товарів, робіт, послуг. Але зміна такої собівартості відображається у складі інших доходів та витрат, у тому періоді, коли відбувся перерахунок ціни. Якщо ж змінюється ціна введеного в експлуатацію необоротного активу, то внаслідок перерахунку зміниться балансова вартість такого активу в податковому обліку на дату перерахунку. І перерахунок сум уже нарахованої амортизації такого активу не здійснюють. Нарахування амортизації за новою відкоригованою балансовою вартістю такого активу починається з місяця, наступного за місяцем, в якому відбувся такий перерахунок.

Таблиця

Відображення операції з перерахунку ціни у покупця та продавця (цифри умовні)

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Облік у продавця

|

||||||

|

1.

|

Відвантаження товарів покупцю Нарахування ПЗ з ПДВ (виписано податкову накладну) Списання собівартості товарів |

361

702 902 |

702

641/ПДВ 281 |

137500

22916,67 100000 |

114583,33

— — |

—

— 100000 |

|

2.

|

Визначення фінансового результату |

702

791 |

791

902 |

114583,33

100000 |

||

|

3.

|

Отримання оплати товарів від покупця. Через зростання курсу валют вартість товарів збільшилася на 600 грн (у т. ч. ПДВ — 100 грн) |

311

|

361

|

138100

|

500

|

—

|

|

4.

|

Виписано коригування до податкової накладної та нову податкову накладну (виходячи з нової ціни) на 600 грн. Нараховано ПЗ з ПДВ |

702

|

641/ПДВ

|

100

|

—

|

—

|

|

Облік у покупця

|

||||||

|

1.

|

Отримання товарів від постачальника |

281

|

631

|

114583,33

|

—

|

—

|

|

2.

|

Нарахування ПК з ПДВ (за отриманою податковою накладною) |

644

|

641/ПЛВ

|

11666,67

|

—

|

—

|

|

3.

|

Товар продано наступному покупцю Нараховано ПЗ з ПДВ Списання собівартості товарів |

361

702 902 |

702

641/ПДВ 281 |

180000

30000 114583,33 |

150000

— — |

—

— 114583,33 |

|

4.

|

Визначення фінансового результату |

702

791 |

791

902 |

150000

114583,33 |

—

— |

—

— |

|

5.

|

Сплата авансу постачальникові |

371

|

311

|

138100

|

—

|

—

|

|

6.

|

Нарахування ПК з ПДВ (за отриманою податковою накладною) і коригування ПК за отриманим розрахунком коригування |

644

— |

641/ПДВ

—

|

100

— |

—

— |

—

— |

|

7.

|

Коригування витрат у сумі собівартості реалізованих товарів |

281

902 791 |

631

281 902 |

500

500 500 |

—

— — |

—

500 — |

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну України від 24.05.95 р. №88.

Ганна БИКОВА, «Дебет-Кредит»