Право на податкову знижку виникає у фізосіб — резидентів1 України майже щороку, тож до цього питання ми досить регулярно звертаємося на сторінках «ДК». Сподіваємося, і ця стаття допоможе читачам реалізувати своє право на повернення сплаченого ПДФО із бюджету у 2014-му році за наслідками 2013-го.

Основні правила

Надання податкової знижки регулюється статтями 166 і 175 ПКУ. Сутність податкової знижки полягає у зменшенні річного оподаткованого ПДФО доходу у вигляді зарплати на суми певних витрат, понесених платником податку протягом такого року (пп. 14.1.170 ПКУ). Як наслідок, у такого платника ПДФО виникає переплата з цього податку (адже зменшення бази оподаткування визначається вже наступного року), яку він має право повернути з бюджету.

Суму доходу у вигляді зарплати варто підтвердити довідкою у довільній формі з місця роботи. Як радить Міндоходів у Єдиній базі податкових знань, (підкатегорія 103.05), у такій довідці має бути обов'язково зазначена така інформація:

— сума нарахованого оподатковуваного доходу (помісячно та загальною сумою);

— розмір та сума податкової соціальної пільги;

— сума нарахованого та утриманого єдиного соціального внеску;

— сума нарахованого та утриманого податку на доходи фізичних осіб.

Перелік витрат, які належать до податкової знижки, встановлено п. 166.3 ПКУ. Звісно, до податкової знижки такі витрати потрапляють лише за умови документального підтвердження.2

Згідно з пп. 166.2.1 ПКУ, до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача). У цих документах обов'язково має бути відображено вартість таких товарів (робіт, послуг) і дата їх продажу (виконання, надання). Оригінали документів не надаються податківцям, але підлягають зберіганню платником податку протягом строку давності, встановленого п. 44.3 ПКУ (не менш як 1095 днів з дня подання податкової звітності, для складення якої використовуються зазначені документи).

Отримані фізособою доходи та понесені витрати відображають у річній декларації3. Як саме це відбувається, розглянемо нижче (див. приклад та зразок 2).

1 Див. пп. 166.4.1 ПКУ та пп. 14.1.213 ПКУ.

2 Перелік цих витрат і документи, які потрібні для їх підтвердження, ми докладно розглядали у «ДК» №17-18/2013 — відтоді вони не змінилися.

3 Податкова декларація про майновий стан і доходи, форма якої затверджена наказом МФУ від 07.11.2011 р. №1395.

Книга обліку доходів та витрат

Фізособи, які бажають за наслідками 2013-го року скористатися податковою знижкою, повинні були вести з початку року Книгу обліку доходів і витрат для визначення суми загального річного оподатковуваного доходу (далі — Книга) за формою, затвердженою наказом Мінфіну від 09.01.2013 р. №6. Хоча зазначена форма Книги та порядок її заповнення набрали чинності з 08.02.2013 р., а записи у ній потрібно, як буде сказано далі, робити майже одразу після отримання доходів та понесення витрат, тим фізособам, які не бажають сперечатися з податківцями і прагнуть швидко отримати з бюджету переплату з ПДФО, варто заповнити її ще з 01.01.2013 р., тобто за весь рік, за підсумками якого вони хочуть скористатися податковою знижкою.

Також облік документів і відомостей, пов'язаних із правом на отримання податкової знижки, платники податків можуть вести у реєстрі документів, записи в якому роблять у довільній формі (згідно з п. 4 Порядку №6). Але ведення такого реєстру не замінює ведення Книги, яке для тих, хто хоче скористатися податковою знижкою, з метою заповнення річної декларації встановлено п. 3.3 Порядку №6.

Платники податку повинні заводити Книгу самостійно (отже, реєстрація такої Книги в органах Міндоходів не потрібна). Книга, як правило, має вигляд зошита чи блокнота, які платники купують самостійно.

Утім, вважаємо, за бажанням фізособи можна сформувати таблицю, за якою відображаються відомості у Книзі, в електронному вигляді (наприклад, в файлах Word чи Excel), роздрукувати сторінки у необхідній кількості, прошити — і зробити Книгу таким чином. Але при цьому врахуйте ще таке. Записи у графах Книги робить безпосередньо платник податку або уповноважений представник (на підставі довіреності, оформленої згідно з вимогами чинного законодавства1) кульковою або чорнильною ручкою (тобто вести таку Книгу в електронному вигляді, а потім роздрукувати з відомостями не можна), чітко та розбірливо не пізніше наступного дня після отримання відповідних сум доходів, сплати (перерахування) податку, а також понесених витрат.

1 Як правило, податківці вимагають, щоб така довіреність була засвідчена нотаріально.

Показники доходів та витрат наводять у Книзі у гривнях (п. 3.3 Порядку №6). Зазвичай таке формулювання щодо складання документів означає, що копійки у них не зазначають. Тож виходить, що показники доходів та витрат фізособі доведеться округлювати за математичними правилами.

Оскільки Порядком №6 не передбачено відображення доходів та витрат в іноземній валюті, з цього випливає й наступне правило: якщо витрати були понесені в іноземній валюті, то їх треба перевести у гривні за офіційним курсом НБУ на дату їх понесення. Це випливає, зокрема, із п. 175.1 ПКУ.

Книга має сім граф. До графи 1 записують дати отримання доходу або понесення витрат згідно з підтвердними документами.

У графі 2 зазначають відомості про джерело отриманих доходів або напрям понесених витрат:

— код платника податків згідно з ЄДРПОУ, місце-знаходження для юридичної особи;

— П. I. Б. та реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізосіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний орган Міндоходів і мають відповідну відмітку у паспорті), місце проживання для фізособи.

У графах 3 — 6 визначають загальний річний оподатковуваний дохід фізособи. До них записують суми доходів із визначенням місячних підсумків за кожним календарним місяцем, а також суми понесених витрат, підтверджених документально. При цьому у графах 5 — 6 окремо наводять іноземні доходи та витрати.

У графі 7 — суми сплаченого (перерахованого) ПДФО.

Хоча є інструкції з заповнення Книги, запитань залишається чимало, адже Книга згідно з п. 3.3 Порядку №6 використовується для заповнення річної декларації. Наприклад, ми бачимо, що Книга створена так, щоб бути універсальною — придатною для всіх випадків її заповнення. Але невже фізособі, яка бажає скористатися правом на податкову знижку і не має інших приводів подавати річну декларацію, потрібно зазначати у Книзі всі одержані доходи та понесені витрати? Порядок №6 нічого про це не каже. Тож рекомендуємо таким фізособам вносити до Книги лише ті відомості, які будуть використовуватися при заповненні річної декларації. Тобто відображати всі отримані доходи у вигляді зарплати і сплачений з них ПДФО, а ось витрати — лише ті, які будуть використані як податкова знижка.

Для визначення доходу, який може бути зменшено на суму податкової знижки, застосовується лише дохід за рік, за який подається декларація про майнове становище та доходи. Отже, при перенесенні відомостей з Книги до декларації не повинні враховуватися суми доходів у вигляді зарплати, отриманих за минулі або майбутні звітні періоди. Але як же бути з тим, що у графі 1 треба показати дату отримання таких доходів? Тобто якщо наводити доходи не за датою їх нарахування, а за датою їх фактичного отримання, відомості про доходи будуть відрізнятися від тих, які слід навести у декларації.

Єдиний виняток із цього правила — отримання доходів за майбутній період. Наприклад, при виплаті авансів із заробітної плати (якщо суму зарплати роботодавець нараховує один раз на місяць) або при отриманні відпусткових за наступний місяць у поточному. Але як фізособа може навести дані щодо таких виплат у Книзі і бути впевненою у тому, що вони є достовірними? Нагадаємо: записи у Книзі мають бути документально підтверджені. Це стосується і сум доходів та сплаченого ПДФО. На практиці їх суми підтверджуються довідками від роботодавців. Вище наводилися рекомендації Міндоходів щодо того, що саме має бути наведено у таких довідках: суми доходів (і, найімовірніше, те саме стосується і ПДФО) мають бути наведені загальною сумою за місяць. При цьому зарплата зазначається у довідці у нарахованій за місяць сумі, а ПДФО — у нарахованій та утриманій із доходів працівника сумі. Не фактично сплаченій, а нарахованій! Отже, вважаємо, так само, згідно з відомостями з довідки, має відображати такі доходи та ПДФО і фізособа у Книзі.

Та й значення граф 3 і 5, де, власне, і слід навести суми отриманих доходів, використовуються для визначення (як зазначено у загальній назві цих граф) загального оподатковуваного доходу. Але ж виплачується дохід, як правило, уже після оподаткування! Тобто у цих графах ніяк не можна відображати суми виплачених доходів — тільки нарахованих.

А якщо так, то і в графі 1 слід відображати не дату отримання зарплати (у грошовій чи негрошовій формі), а дату нарахування зазначених у Книзі доходів.

Отже, зацікавлені особи можуть почекати на роз'яснення Міндоходів щодо заповнення Книги або звернутися за ними до ДПI за місцем проживання. Далі покажемо на прикладі, як, на нашу думку, заповнювати Книгу.

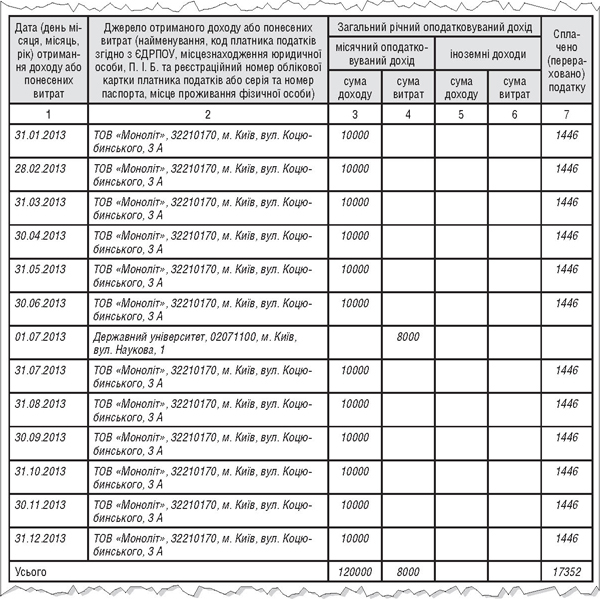

Приклад Петров Iван Васильович сплатив 01.07.2013 р. державному університету за навчання свого сина за денною (очною) формою Петрова Олега Iвановича за 2013 — 2014 рік. Петров О. I. не працює, не отримує стипендії та інших доходів. Сума оплати становила 20000 грн, із них 8000 грн за 6 місяців 2013 року. Виходячи з обмежень, установлених пп. 166.3.3 ПКУ, платник податку може включити до складу податкової знижки лише суму, сплачену за 2013 рік у 2013-му році. Крім того, згідно з пп. 166.3.3 ПКУ, до податкової знижки фізособа може включити не більше ніж суму, встановлену першим абзацом пп. 169.4.1 ПКУ, за кожний повний та неповний місяць навчання. У 2013 році це 1610 грн, а за 6 місяців ця сума становитиме 1610 х 6 = 9660 грн. Оскільки 8000 грн — менше ніж 9660 грн, то ці 8000 грн включаються до податкової знижки повністю. Отже, до податкової знижки у 2013 році можуть потрапити лише 8000 грн, а решта 12000 грн, на жаль, до складу податкової знижки ані в 2013-му, а ні в 2014-му роках не потрапить.

При цьому протягом 2013 року Петров I. В. щомісяця отримував заробітну плату і сплачував з неї ПДФО (відомості про суми цих показників наведені у зразку 1). Реєстраційний номер платника податків у Петрова I. В. умовно 1111111111.

Зразок 1

Заповнення Книги обліку доходів та витрат до прикладу

Річна декларація

Фізособи — резиденти України, які бажають скористатися правом на податкову знижку, повинні подати до органу Міндоходів за місцем проживання річну декларацію. Декларація, згідно з пп. 166.1.2 ПКУ, подається до 31 грудня року, наступного за звітним, включно.

При цьому, якщо згідно з ПКУ така фізособа зобов'язана подати річну декларацію з інших причин — наприклад за наслідками підприємницької діяльності або у разі отримання протягом року доходів, з яких не було сплачено податок, — така фізособа подає річну декларацію у строки, встановлені для таких випадків, і в цій декларації наводить відомості, які дозволять скористатися правом на податкову знижку.

Для того щоб скористатися правом на податкову знижку, фізособа подає у складі річної декларації додаток 6. Саме у ньому розраховується сума ПДФО, яка повинна бути повернена з бюджету за рахунок застосування податкової знижки. Таке повернення відбувається за тими платіжними реквізитами, які фізособа зазначає при заповненні декларації.

Розглянемо у зразку 2 і у зразку 3, як особа, яка бажає скористатися податковою знижкою, повинна заповнити декларацію і додаток 6 до неї за умовами вищенаведеного прикладу.

Зразок 2

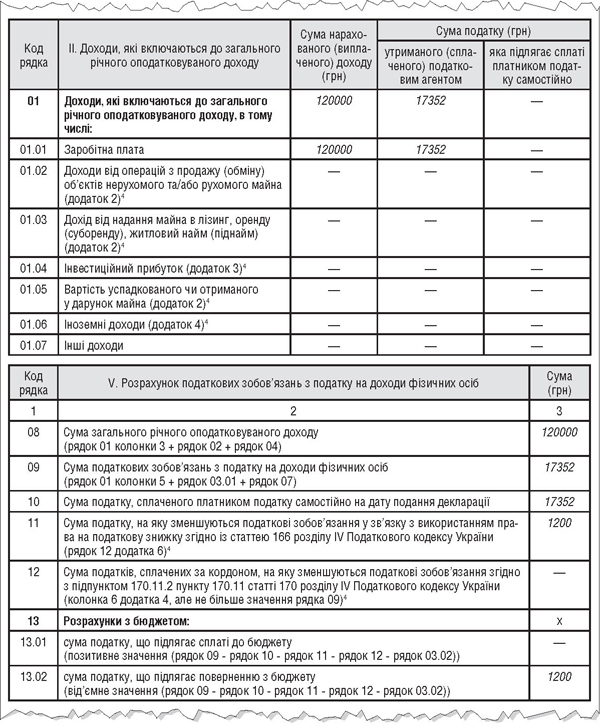

Декларація про майновий стан та доходи до Прикладу (фрагмент)

Зразок 3

Додаток 6 до Декларації про майновий стан та доходи (фрагмент)

1. Суму загального річного доходу у вигляді зарплати зазначено у графі 3 рядків 01 і 01.1 розділу II декларації. Вона перенесена із загальних річних підсумків із Книги та підтверджена довідкою з місця роботи. Ця сама сума наведена й у графі 3 рядка 08 розділу V декларації.

2. Суму ПДФО, нараховану до сплати за річним доходом платника податку, наведено у графі 4 рядків 01 і 01.1 розділу II декларації. Вона також перенесена із загальних річних підсумків із Книги та підтверджена довідкою з місця роботи. Ця сама сума (оскільки цю суму ПДФО було утримано із доходів і платник податку не отримував інших доходів та не повинен доплачувати інших сум ПДФО) наведена й у графі 3 рядка 09 і 10 розділу V декларації.

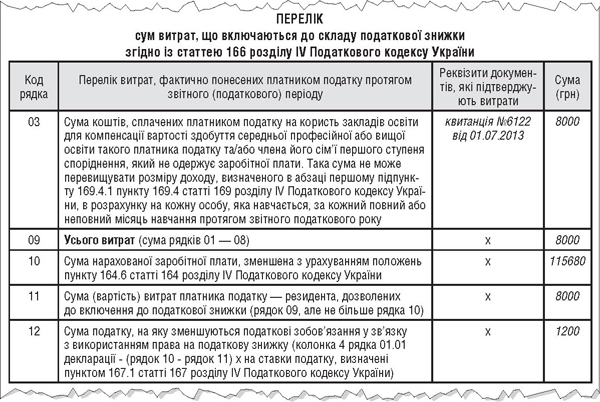

3. У графі «Реквізити документів, які підтверджують витрати» рядка 03 додатка 6 наводять відомості про документ, який було надано фізособі про сплату за навчання, — квитанція №6122 від 01.07.2013 р. А у графі «Сума (грн)» — ту суму, яку фізособа має право віднести до податкової знижки за ст. 166 ПКУ.

4. У рядку 09 додатка 6 записуємо загальну суму витрат, віднесених до податкової знижки. У наведеному випадку це сума 8000 грн, зазначена у рядку 08. Але якщо підстав для податкової знижки кілька, то у рядку 09 показуємо загальну суму таких витрат, наведених у рядках 01 — 08 додатка 6 до декларації.

5. У рядку 10 додатка 6 проставляємо суму річного доходу у вигляді зарплати, зменшену до бази оподаткування ПДФО за правилами п. 164.6 ПКУ. Нагадаємо, що згідно з цим пунктом базою оподаткування місячного доходу у вигляді зарплати є сума нарахованої зарплати, зменшена на суму податкової соціальної пільги (за її наявності) і суму ЄСВ. Тобто, щоб визначити значення рядка 10 додатка 6, слід суму загального річного доходу (120000 грн) зменшити на суму ЄСВ, утриманого з такого доходу за рік (умовно 10000 х 3,6% х 12 = 4320 грн). Отримуємо 115680 грн.

6. Оскільки значення рядка 09 менше від значення рядка 10, то до рядка 11, у якому відображається сума витрат, включених до податкової знижки, але не більше ніж річний оподатковуваний дохід (база для оподаткування ПДФО), зазначаємо всі 8000 грн.

7. У рядку 12 визначаємо суму ПДФО, яка підлягає поверненню з бюджету. Для цього суму заробітної плати (рядок 10) зменшуємо на суму податкової знижки (рядок 11): 115680 - 8000 = 107680 грн. Розраховуємо з цієї суми ПДФО: 107680 х 15% = 16152 грн. Віднімаємо від суми сплаченого за рік ПДФО 17352 грн щойно розраховану суму ПДФО, яка належить до сплати до бюджету за наслідками застосування податкової знижки, — 16152 грн. Отримуємо суму ПДФО, яка підлягає поверненню з бюджету: 17352 - 16152 = 1200 грн. Значення цього рядка переносимо до графи 3 рядка 11 розділу V декларації.

8. Оскільки інших зменшень сум ПДФО і боргів з ПДФО перед бюджетом у фізособи немає, то значення графи 3 рядка 11 переносимо до графи 3 рядка 13.02 розділу V декларації як суму податку, яка підлягає поверненню із бюджету.

Насамкінець зазначимо, що якщо не подати декларацію вчасно, то на наступний рік право на податкову знижку, згідно з пп. 166.4.3 ПКУ, не переноситься. Тобто це право буде, тільки якщо подати відповідну декларацію до 31 грудня року, наступного за звітним.

I, як сказано у п. 179.8 ПКУ, сума, що має бути повернена платникові податку, зараховується на його банківський рахунок, відкритий у будь-якому комерційному банку, або надсилається поштовим переказом на адресу, зазначену в декларації, протягом 60 календарних днів після надходження такої податкової декларації.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Iнструкція №1395 — Iнструкція щодо заповнення податкової декларації про майновий стан і доходи, затверджена наказом Мінфіну від 07.11.2011 р. №1395.

- Порядок №6 — Порядок ведення обліку доходів і витрат для визначення суми загального річного оподатковуваного доходу, затверджений наказом Мінфіну від 09.01.2013 р. №6.

Ганна БИКОВА, «Дебет-Кредит»