Кінець року символізує не лише початок чогось нового у житті, а й підбиття підсумків року, що минає. Не є винятком і питання розподілу ПК з ПДВ. Підприємства, що мають оподатковувані та неоподатковувані операції, знають з власного досвіду, наскільки трудомістким є цей процес. Як ми пам'ятаємо, результати річного перерахунку з ПДВ мають бути відображені вже у звітності за грудень 2013 року.

Як свідчить практика, річний перерахунок ПК з ПДВ є не таким уже й простим обліковим процесом. За весь період існування такого перерахунку законодавець так і не спромігся чітко та прозоро прописати його механізм. Так само і податківці на місцях не можуть відпрацювати алгоритм перевірки перерахунку та правильності обчислення частки, яку може бути віднесено до ПК з ПДВ.

Загальний алгоритм обчислення частки використання ПДВ

Згідно з нормами п. 199.1 ПКУ, у разі якщо придбані та/або виготовлені товари/послуги та необоротні активи частково використовуються в оподатковуваних операціях, а частково — ні, до сум ПК з ПДВ включається та частка сплаченого (нарахованого) ПДВ, що відповідає частці використання таких товарів/послуг, необоротних активів в оподатковуваних операціях. Фактично до складу ПК з ПДВ відноситься частка вхідного ПДВ, пропорційна до частки оподатковуваних вихідних операцій. Суми ПДВ за товарами/послугами та необоротними активами, що використовуються лише в оподатковуваних або лише в неоподатковуваних операціях (операціях, які не є оподатковуваними або звільненими), розподілу не підлягають.

Правило обчислення частки використання ПДВ між оподатковуваними та неоподатковуваними операціями прописано у п. 199.2 ПКУ. Така частка визначається у відсотковому значенні як відношення обсягу поставок оподатковуваних операцій без ПДВ за попередній календарний рік до сукупних обсягів поставок (оподатковуваних та неоподатковуваних операцій) без ПДВ за цей самий попередній календарний рік. Розрахунок частки ПК з ПДВ подається у формі додатка Д7 до декларації з ПДВ у періоді, в якому вперше задекларовано такі оподатковувані та неоподатковувані операції, — заповнюється таблиця 1 Д7. За підсумками календарного року роблять перерахунок частки використання товарів/послуг та необоротних активів в оподатковуваних операціях виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій (п. 199.4 ПКУ).

Коефіцієнт (у відсотках) обчислюється за підсумками минулого календарного року та застосовується протягом усього поточного року, включаючи й останній період року (грудень або IV квартал) (п. 199.2 ПКУ).

У разі якщо йдеться про новоствореного платника ПДВ або у підприємства лише в 2013 р. вперше з'явилися «спільні» операції (мається на увазі, що минулого року платник мав лише операції, які оподатковувалися ПДВ), відповідно до п. 199.3 ПКУ частка використання ПДВ обчислюється виходячи з фактичних обсягів поставок оподатковуваних та неоподатковуваних операцій першого звітного податкового періоду, в якому задекларовано такі операції. Визначену частку платник ПДВ застосовує до кінця такого звітного року. А вже за підсумками календарного року робить річний перерахунок частки використання ПДВ виходячи з фактичних обсягів здійснених протягом року оподатковуваних та неоподатковуваних операцій (п. 199.4 ПКУ). Пам'ятайте: перерахунок ПК з ПДВ має місце не лише за підсумками календарного року, а й при анулюванні реєстрації платником ПДВ. Аналогічно виходячи з фактичних обсягів здійснених операцій відбувається перерахунок у разі зняття з обліку (у т. ч. за рішенням суду): з 1 січня поточного року до дати фактичного зняття з обліку.

Результати річного перерахунку сум ПК з ПДВ відображають у податковій декларації з ПДВ за останній податковий період року — грудень. Отже, перерахунок ПК з ПДВ за 2013 рік із обчисленим коефіцієнтом частки використання на 2014 рік міститься саме у декларації за грудень 2013 року (IV квартал 2013 року).

Оподатковувані/неоподатковувані операції

Для розподілу ПК з ПДВ важливо знати обсяги оподатковуваних та неоподатковуваних операцій. Але часто постає запитання: що саме є операцією, яка обкладається ПДВ? Як її ідентифікувати? Оподатковувана операція — це операція, яка підлягає оподаткуванню податком на додану вартість (пп. 14.1.186 ПКУ). Розділом V «Податок на додану вартість» та підрозділом 2 розділу ХХ ПКУ передбачено низку операцій, які оподатковуються:

1) за основною ставкою ПДВ;

2) за нульовою ставкою ПДВ;

3) звільнені та тимчасово звільнені від оподаткування ПДВ.

Усі ці операції є оподатковуваними. А ось операції, які не є об'єктом оподаткування, сюди не належать: вони прописані у ст. 196 ПКУ.

Але зверніть увагу: алгоритм, прописаний у самому додатку Д7, не передбачає включення до складу оподатковуваних операцій звільнених та тимчасово звільнених від обкладення ПДВ операцій (рядок 5 декларації з ПДВ).

Перерахунок за необоротними активами

Алгоритм перерахунку за необоротними активами дещо вирізняється. Перерахунок частки використання необоротних активів в оподатковуваних операціях здійснюють за підсумками одного, двох і трьох календарних років, наступних за роком, в якому вони почали використовуватися (введені в експлуатацію). По суті, дата початку перерахунку має визначатися з дати введення необоротного активу в експлуатацію1 — саме ця дата є в цьому алгоритмі перерахунку ключовою. Але пам'ятайте: перерахунок робиться вже за підсумками календарних років, наступних за роком, у якому вони почали використовуватися (введені в експлуатацію).

1 Свідченням введення ОЗ в експлуатацію будуть акти за ф. №ОЗ-1, №ОЗ-6.

Які необоротні активи не беруть участі у перерахунку? Перерахунок не стосується невиробничих та законсервованих ОЗ — тільки тих, що використовуються у поточній господарській діяльності, адже суми вхідного ПДВ щодо таких об'єктів у податковому обліку взагалі не відображаються (невиробничі ОЗ) або не розглядаються для перерахунку (законсервовані ОЗ).

Відображення перерахунку ПК з ПДВ у звітності

Розрахунок частки використання між оподатковуваними та неоподатковуваними операціями роблять у таблиці 1 додатка Д7 у місяці, коли підприємство вперше здійснює «спільні» операції. У колонці 6 зазначають коефіцієнт використання товарів, послуг, необоротних активів в оподатковуваних операціях. Цей показник формується шляхом співвідношення оподатковуваних операцій із загальним обсягом постачання: значення всіх показників колонки А рядків 1, 2.1, 2.2, 8.1 та 8.1.1 декларації та УР за рік — і діленням на значення всіх показників колонки А рядків 6, 8.1, 8.1.1 декларації та УР. Залежно від того, здійснювалися «спільні» операції чи ні, заповнюють відповідний рядок таблиці (у рядку за п. 199.2 або за п. 199.3 залежно від конкретного варіанта). Цей показник використовують весь поточний рік при заповненні показника рядка 15.1 та/або 16.6.1 декларації з ПДВ.

Пам'ятайте: в обсягах загальних поставок для підрахування оподатковуваних та неоподатковуваних операцій беруться до уваги не лише дані з декларацій з ПДВ, а й усі уточнюючі розрахунки за ці періоди. Якщо буде виявлено помилку за звітний період, який брав участь у розрахунку частки, виправлення спричинить необхідність перерахунку частки використання ПК з ПДВ. У такому разі слід подати додаток Д7 із позначкою «Уточнюючий» і з цього періоду в розрахунках уже використовувати правильно обчислений коефіцієнт. Річним перерахунком за участю правильно обчисленого коефіцієнта платник податків нівелює цю різницю в обліку. Проте якщо новий коефіцієнт менший від неправильно обчисленого (за підсумками попереднього року), без штрафних санкцій тут не обійтися: адже фактично платник ПДВ нараховував та сплачував до бюджету менші ПЗ, ніж мав би сплачувати, якби використовував правильний коефіцієнт, а строки звітування та сплати за попередні звітні періоди календарного року минули.

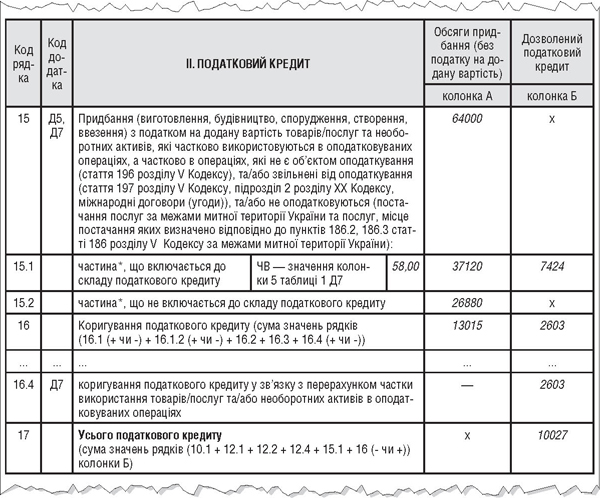

Перерахунок ПК з ПДВ здійснюють за підсумками року в таблиці 2 додатка Д7 таким чином. Суму ПК з ПДВ, виходячи з частки використання в оподатковуваних та неоподатковуваних операціях, відображають у рядку 15.1 декларації з ПДВ: у звітності за грудень звітного року цей показник показують ще з урахуванням «старої» частки використання ПДВ (обчисленої за підсумками попереднього року або, якщо йдеться про новостворені підприємства, на основі даних першого звітного періоду, коли спільні операції підприємства мали місце). I водночас коригують ПК з ПДВ виходячи вже з «нової кінцевої» частки використання ПДВ. Це коригування ПК на підставі фактичних обсягів здійснених протягом року оподатковуваних та неоподатковуваних операцій відображають у рядку 16.4 декларації з ПДВ за грудень.

Приклад Коефіцієнт розподілу ПК з ПДВ за 2013 рік становив 58,00% (уперше «спільні» операції підприємство здійснювало з вересня 2013 р., тож орієнтовний коефіцієнт визначався саме за даними вересня 2013 року). Відповідно додаток Д7 із заповненою таблицею 1 уперше подавався разом із декларацією з ПДВ за вересень 2013 р. і повинен був подаватися з таким показником 58,00% за підсумками кожного звітного періоду, в якому декларуються «спільні» операції (заповнено рядок 15 декларації з ПДВ).

Фактично за підсумками 2013 року підприємство здійснило такі операції:

1) реалізацію гіпсокартону в Україні (основна ставка ПДВ 20%, обсяг — 132000 грн без ПДВ) — рядок 1 декларації та на експорт (ставка ПДВ 0%, обсяг — 103000 грн) — рядок 2.1 декларації;

2) постачання послуг з перевезення пасажирів міським пасажирським транспортом (крім таксі), тарифи на які регулюються в установленому законом порядку (звільнені від оподаткування, пп. 197.1.8 ПКУ, обсяг — 87000 грн), — рядок 5 декларації;

3) передано майно в оренду (не є об'єктом оподаткування, пп. 196.1.2 ПКУ — обсяг 67000 грн) — рядок 3 декларації.

З урахуванням таких видів діяльності оподатковувані операції підприємства за 2013 рік становлять: 132000 + 103000 = 235000 грн. Операції, що не є об'єктом оподаткування (у нашому випадку вони становлять 67000 грн), та звільнені від оподаткування операції (87000 грн) до складу оподатковуваних операцій для розподілу ПК не належать.

Сукупний обсяг здійснених операцій становить: 235000 + 67000 + 87000 = 389000 грн. УР протягом року не подавалися.

Перерахована частка використання ПДВ за 2013 рік становить: 235000 : 389000 х 100% = 60,41%.

Обсяг придбання за весь 2013 рік становив 540 тис. грн без ПДВ, сума ПДВ — 108 тис. грн, у т. ч. обсяг придбання за грудень 2013 рік — 64 тис. грн без ПДВ (ця сума відображається у звітності ще виходячи з коефіцієнта 58,00%). Сума ПДВ з урахуванням перерахованої частки використання в оподатковуваних операціях становить 65243 грн. Попередньо до складу ПК з ПДВ було віднесено 108000 х 58% = 62640 грн, а з урахуванням перерахованої частки має бути 108000 х 60,41% = 65243 грн, тож різниця 65243 - 62640 = 2603 грн має бути включена до складу ПК з ПДВ за підсумками грудня 2013 р.

Заповнена частина декларації з ПДВ за грудень 2013 року наведена у зразку.

Зразок

Заповнена декларація з ПДВ за грудень 2013 (фрагмент)

Юлія КЛОВСЬКА, головний редактор «Дебету-Кредиту»