Пропонуємо з'ясувати, як проводяться уцінка та реалізація товару, що залежався у торговій мережі. Розглянемо, в яких випадках це відбувається, звернемо увагу на організаційні питання під час уцінки, а також на подальший облік та реалізацію переоціненого товару.

Організаційні моменти

Класична ситуація: в обліку є товар, що вже давно залежався на поличках магазину. Керівництво приймає рішення продати товар за зниженою ціною. Як наслідок — переглядається ціна.

Зниження цін на товари застарілих фасонів і моделей, що не користуються попитом у споживачів, а також на товари, які частково втратили свою первісну якість, є уцінкою. Аналогічний висновок щодо передумов перегляду цін знаходимо у Положенні про уцінку: «Проводиться уцінка товарів широкого вжитку..., що залежалися (не мають збуту більше трьох місяців) і не користуються попитом у споживачів, а також таких товарів..., які частково втратили свою первісну якість...».

Взагалі, якщо підприємство вирішило провести уцінку, Положення про уцінку стане йому у пригоді. У цьому документі викладено порядок проведення уцінки, перелік документів, якими оформляється такий захід, тощо. До речі, Положення про уцінку має рекомендаційний характер, тож підприємство може відступати від його норм, але не далі, ніж це дозволяють норми положень (стандартів) бухгалтерського обліку, зокрема П(С)БО 9 «Запаси» (про що нижче).

Як правило, для зручності подальшого обліку переоцінених товарів рішення щодо уцінки приймають за даними обліку станом на перше число місяця. Уцінку проводять у два етапи.

Етап 1 — визначення обсягів товарів, що підлягають уцінці

Уцінка (перегляд, зниження цін) здійснюється на підставі розпорядчого документа — наказу керівника про виявлення товарів, що підлягають уцінці, та проведення їх уцінки. З'ясувати, які саме товари підлягають переоцінці та який їх обсяг, допоможуть дані інвентаризації1. Відповідно, керівнику краще видати наказ, в якому передбачити інвентаризацію, на підставі якої відповідальні особи повинні визначити, які товари слід уцінити. У наказі також затверджується склад комісії на проведення відповідних заходів (інвентаризації та подальшої уцінки товару). До складу комісії, яка проводить інвентаризацію та подальшу уцінку товарів, можуть входити такі фахівці: заступник керівника підприємства (голова комісії), головний бухгалтер, товарознавець, економіст з цін, технолог та інші спеціалісти підприємства, обізнані з кон'юнктурою і попитом на ринку (п. 3 Положення про уцінку).

1 Етапи проведення інвентаризації викладено в Iнструкції по інвентарізації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженій наказом Мінфіну від 11.08.94 р. №69 (додатково див. «ДК» №47/2012).

На підставі аналізу даних інвентаризації комісія складає перелік товарів та пропозиції щодо розміру уцінки. Затвердженої форми переліку немає, тож його складають у довільній формі та передають на розгляд керівнику. Виходячи з рекомендацій п. 8 Положення про уцінку, у переліку товарів, що підлягають уцінці: «указуються повна назва, кількість, роздрібна ціна товару (собівартість продукції), назва підприємства-виробника та пропозиції щодо розміру уцінки». Також під час інвентаризації комісія виявляє та додає до вищезгаданого переліку товари, що підлягають уцінці у зв'язку з частковою втратою первісної якості (за потреби — разом із письмовими поясненнями матеріально відповідальних осіб).

Етап 2 — власне проведення уцінки

Після визначення обсягів товарів, що підлягають уцінці, особлива увага — визначенню суми уцінки, яка повинна бути економічно обґрунтованою. Відповідно до статей 10 та 11 Закону про ціноутворення1, вільні ціни встановлюються самостійно СГ за згодою сторін на всі товари, крім тих, щодо яких здійснюється державне регулювання цін. Зменшення ціни на уцінений товар є можливим як у межах торгової націнки, так і нижче вартості придбання товару (про що далі).

Пунктом 11 Положення про уцінку передбачено, що розміри уцінки товарів визначає комісія на підставі експертних оцінок з урахуванням ступеня втрати їх споживчих властивостей, насиченості ринку цими товарами тощо. Тут може виникнути запитання: чи потрібно залучати сертифікованих експертів до уцінки залежаних товарів? Ні, адже жодним нормативно-правовим актом цього не передбачено. Тож експертну оцінку здійснює комісія, затверджена керівником підприємства на проведення уцінки. До речі, П(С)БО 9 також не вимагає залучати професійних оцінювачів для визначення чистої вартості реалізації запасів.

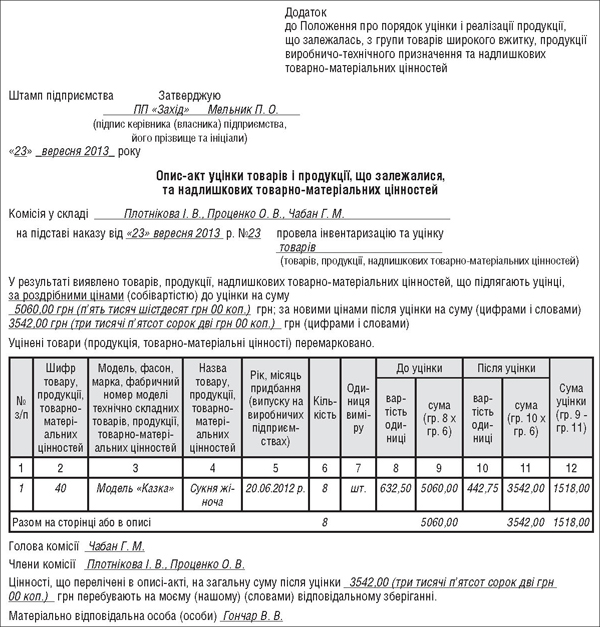

Матеріали на уцінку товарів, зокрема складені переліки товарів, передаються на розгляд та затвердження керівнику. Після затвердження дані про уцінені товари записують до опису-акта. У додатку до Положення про уцінку наведено форму такого документа (приклад складання опису-акта див. у зразку).

Опис-акт складається у двох примірниках у кожному відділі (секції), магазині чи іншій торговій одиниці та підписується членами комісії і матеріально відповідальними особами. Матеріали на уцінку товарів, зокрема й описи-акти, які будуть підставою для переоцінки товарів, повинні розглядатися та затверджуватися наказом керівника у дводенний термін після їх отримання. Згодом один примірник передають до бухгалтерії підприємства для відображення результату уцінки, другий — матеріально відповідальній особі.

Також важливо зазначити, що затверджені описи-акти є документами, які обгрунтовують сформовані та встановлені ціни на товари. Адже, відповідно до п. 5 Iнструкції №2, роздрібні ціни фіксуються торговим підприємством у реєстрі роздрібних цін, що його суб'єкт господарювання розробляє самостійно (у реєстрі зазначаються: назва товару, артикул, марка, тип, оптова відпускна ціна (ціна постачальника) з посиланням на документ, що її засвідчує, розмір торговельної надбавки, встановлена роздрібна ціна).

Після погодження переліку та суми уцінки переоцінені товари передають для реалізації у торговельну мережу за накладною2, в якій зазначено роздрібні ціни до і після уцінки. Відповідно до опису-акта уцінений товар потрібно перемаркувати. Перемаркування й оформлення нових ярликів на уцінений товар здійснюють за місцем уцінки товарів.

1 Закон України від 21.06.2012 р. №5007-VI «Про ціни і ціноутворення».

2 Це може бути накладна-вимога на відпуск (внутрішнє переміщення) матеріалів, форма №М-11, затверджена наказом Мінстату від 21.06.96 р. №193.

Зауважимо: товари, які раніше було уцінено, але не реалізовано, можуть уцінюватися повторно до рівня цін можливої реалізації. Якщо окремі товари уцінюються повторно, то в описах-актах зазначається ціна після першої та другої уцінки.

Перемаркування й оформлення нових цінників

Після вирішення всіх організаційних питань та їх документального оформлення на виконання вимог ст. 15 Закону про захист прав споживачів1 щодо зазначення цін потрібно перемаркувати уцінені товари. Перемаркування цін виконує комісія, яка проводить уцінку товарів, за вимогами, встановленими в Iнструкції №2. Відповідно, у ярлику цін (цінниках) на переоцінений товар закреслюється попередня ціна та позначається нова на кожній одиниці товару з підтвердженням її підписом голови комісії. Якщо старі ціни на товарах закреслити неможливо (наприклад, позначені етикет-пістолетом), то зверху просто наклеюється нова етикетка. Цінники завіряють печаткою або штампом СГ із зазначенням дати підписання. Якщо застосовується ідентифікація товарів за штриховими кодами (значення цін товарів зберігається у пам'яті РРО або комп'ютера), засвідчення ярликів цінників підписом із датою та печаткою або штампом не є обов'язковим (п. 9 Iнструкції №2). Детальні вимоги щодо оформлення цінників на товари викладено у п. 6 — 13 Iнструкції №2.

1 Продавець (виконавець), який реалізує продукцію, повинен обов'язково зазначати ціну кожної одиниці такої продукції або однієї категорії продукції та ціну однієї стандартної одиниці цієї продукції (ч. 3 ст. 15 Закону про захист прав споживачів).

Бухгалтерський облік

Як передбачено у пунктах 19 та 20 Положення про уцінку, результати уцінки відображають у тому місяці, у якому складено опис-акт уцінки. Суму уцінки товарів відображають у порядку, передбаченому П(С)БО 9 «Запаси». Згідно з п. 24 П(С)БО 9, запаси відображають у бухгалтерському обліку та звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. За нормами п. 25 згаданого положення, якщо на дату балансу ціна товару знизилася (або товар зіпсувався, застарів тощо), про що свідчитиме факт проведення інвентаризації та уцінки, запаси показують за чистою вартістю реалізації: «Очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію» (п. 4 П(С)БО 9). Суму, на яку первісна вартість запасів перевищує чисту вартість їх реалізації, списують на витрати звітного періоду (п. 27 П(С)БО 9).

Отже, сума уцінки на дату балансу включається до складу інших операційних витрат та відображається у тому місяці, в якому складено опис-акт. Для відображення таких витрат використовують субрахунок 946 «Втрати від знецінення запасів». Тобто на суму уцінки дебетують субрахунок 946 та кредитують рахунок обліку запасів. Як сказано у п. 3.15 Методрекомендацій з бухобліку запасів, «уцінка запасів до чистої вартості реалізації оформлюється актом уцінки». Приклад визначення чистої вартості реалізації запасів наведено у додатку 2 до згаданих Методрекомендацій.

Для обліку торгової націнки передбачено субрахунок 285 «Торгова націнка». На субрахунку 285 підприємства роздрібної торгівлі під час ведення обліку товарів за продажними цінами відображають торгові націнки на товари, тобто різницю між купівельною та продажною (роздрібною) вартістю товарів. За кредитом субрахунку 285 — збільшення суми торгових націнок, за дебетом — зменшення.

Для відображення у бухгалтерському обліку собівартості уціненого товару слід з'ясувати, за яким методом торговельне підприємство оцінює вибуття запасів. Якщо за цінами продажу (ґрунтується на застосуванні середнього проценту торговельної націнки товарів, відповідно до п. 22 П(С)БО 9), то потрібно:

1) спочатку показати в обліку зменшення торгової націнки, яка припадає на переоцінений товар: Д-т 282 «Товари в торгівлі» К-т 285 «Торгова націнка» — списано націнку, яка припадає на уцінений товар (сторно);

2) списати собівартість реалізованих товарів на витрати: Д-т 902 «Собівартість реалізованих товарів» К-т 282 «Товари в торгівлі» — списано собівартість реалізованого уціненого товару.

Якщо запаси списують за методами: ідентифікованої собівартості відповідної одиниці запасів, середньозваженої собівартості, собівартості перших за часом надходження запасів (ФIФО) або нормативних затрат (п. 18 — 21 П(С)БО 9), роблять проведення: Д-т 902 «Собівартість реалізованих товарів» К-т 282 «Товари в торгівлі».

Зразок

Опис-акт про проведення уцінки товару

Податковий облік

Уцінка товарів не впливає на податковий облік. У п. 152.10 ПКУ сказано: «Якщо платник податку приймає рішення про уцінку/дооцінку активів згідно з правилами бухгалтерського обліку, — така уцінка/дооцінка з метою оподаткування не змінює балансову вартість активів та доходи або витрати такого платника податку, пов'язані з придбанням зазначених активів. Норми цього пункту не застосовуються до операцій, стосовно яких іншими нормами цього Кодексу передбачено визнання доходів та витрат за даними бухгалтерського обліку».

Фактично при реалізації уціненого товару до витрат, що формують собівартість реалізованих товарів, буде віднесено вартість, яка попередньо, без урахування сум уцінки, була відображена у дебеті субрахунку 281. Дата визнання доходу від реалізації уціненого товару встановлюється за загальним правилом п. 137.1 ПКУ.

Базу оподаткування з ПДВ визначають зі суми виручки, отриманої під час розпродажу уціненого товару. Первісна вартість товару на це не впливає. Пунктом 188.1 ПКУ передбачено: «База оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної вартості (у разі здійснення контрольованих операцій — не нижче звичайних цін, визначених відповідно до статті 39 цього Кодексу1)...».

1 Перелік контрольованих операцій визначено п. 39.2 ПКУ, реалізація уціненого товару споживачам у торговельній мережі не підпадає під контрольовані операції.

У зв'язку зі змінами, внесеними Законом №408, з 01.09.2013 р. аналогічно визначається і база оподаткування ПДВ уціненого імпортного товару, коли реалізацію цього товару здійснює безпосередньо імпортер. Це, своєю чергою, означає, що навіть при уцінці раніше імпортованого товару та при подальшій його реалізації ПЗ з ПДВ у першого імпортера наставатимуть виходячи з їх договірної (продажної) вартості. А податковий кредит з ПДВ буде (був) у сумі, яка зазначається у митній декларації та на підставі такої митної декларації.

Отже, дохід і податкові зобов'язання з ПДВ формуються зі сум виручки за фактично проданий уцінений товар. Крім того, коригуванню не підлягають ні витрати, ні податковий кредит з ПДВ, що відносився до вартості проданих за зниженою ціною товарів. За коригування ПДВ відповідає ст. 192 ПКУ, і там такого випадку не передбачено, тобто уцінка запасів не підпадає під ці норми.

Також наголосимо, що і нараховувати ПЗ за нормами п. 198.5 ПКУ у разі уцінки не потрібно. Адже випадки, передбачені у п. 198.5 ПКУ, не стосуються уцінки товарів.

Приклад У торговельній мережі інвентаризацією виявлено товар, що вже давно залежався та не користується широким попитом. Керівництво приймає рішення продати такий товар за зниженою ціною з 01.10.2013 р. Як наслідок, здійснюється перегляд цін — уцінка. Рішення прийнято на підставі опису-акта уцінки щодо уцінки товару 1 у кількості 8 шт. Роздрібна ціна однієї одиниці товару — 632,50 грн (у т. ч. ПДВ). Облік товарів у магазині ведеться за продажними цінами. Торгова націнка становила 25%, а суму уцінки встановлено у розмірі 30% від роздрібної ціни, загальна сума уцінки товарів — 1518,00 грн. Відображення в обліку операцій за умовами прикладу показано у таблиці.

Таблиця

Відображення в обліку уцінки товару за умовами прикладу

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

|||||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||||||

|

1.

|

Придбано товар |

281

641/ПДВ |

631

631 |

4048,00

809,60 |

—

|

—

|

|||

|

2.

|

Товар переведено до торговельної мережі |

282

|

281

|

4048,00

|

—

|

—

|

|||

|

3.

|

Нараховано торгову націнку |

282

|

285

|

1012,00

|

—

|

—

|

|||

|

4.

|

У зв'язку з уцінкою товару зменшено націнку (сторно) |

|

|

|

—

|

—

|

|||

|

5.

|

Відображено суму уцінки понад суму нарахованої торгової націнки |

946

|

282

|

506,00

|

—

|

—

|

|||

|

6.

|

Реалізовано товар |

301

702 |

702

641/ПДВ |

3542,00

590,33 |

2951,66*

|

—

|

|||

|

7.

|

Списано собівартість реалізованих товарів |

902

|

282

|

3542,00

|

—

|

4048,00*

|

|||

| * Уцінка з метою оподаткування не змінює балансову вартість активів, доходи або витрати платника податку, пов'язані з придбанням зазначених активів (п. 152.10 ПКУ). | |||||||||

Нормативна база

- Закон про захист прав споживачів — Закон України від 12.05.91 р. №1023-XII «Про захист прав споживачів».

- Закон №408 — Закон України від 04.07.2013 р. №408-VII «Про внесення змін до Податкового кодексу України щодо трансфертного ціноутворення».

- Положення про уцінку — Положення про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку і продукції виробничо-технічного призначення, затверджене наказом Мінфіну та Мінекономіки України від 10.09.96 р. №120/190.

- Iнструкція №2 — Iнструкція про порядок позначення роздрібних цін на товари народного споживання в підприємствах роздрібної торгівлі та закладах ресторанного господарства, затверджена наказом Міністерства зовнішніх економічних зв'язків і торгівлі України від 04.01.97 р. №2.

- Методрекомендації з бухобліку запасів — Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.2007 р. №2.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»