Значна кількість підприємств використовує працю фізичних осіб на умовах неповного робочого часу. Це трапляється й у випадках неповної завантаженості виробництва, і при застосуванні праці внутрішніх та зовнішніх сумісників, і коли мати-декретниця бажає працювати під час відпустки по догляду за дитиною, а також у багатьох інших ситуаціях. У сьогоднішній статті поговоримо про особливості його документального оформлення.

Види робочого часу

КЗпП не визначає поняття робочого часу для всіх категорій працівників1. На практиці під ним розуміють час, протягом якого працівник повинен виконувати обов'язки, передбачені його трудовим договором. Робочий час може бути визначено правилами внутрішнього трудового розпорядку (що затверджуються трудовим колективом за поданням адміністрації) або договором, укладеним із конкретним працівником.

У зв'язку з цим виокремлюють такі види робочого часу, як нормальний, скорочений, неповний. Окрім цього, у законодавстві вживаються такі поняття, як надурочна робота (що здійснюється у надурочний час)2 та ненормований робочий час3, а також підсумований облік робочого часу.

1 Водночас у чинному законодавстві є визначення робочого часу для деяких посад (професій). Зокрема, для водіїв трамваїв і тролейбусів визначення робочого часу наведено у п. 2.1 Положення про робочий час і час відпочинку водіїв трамвая і тролейбуса, затвердженого наказом Держкомітету України з питань житлово-комунального господарства від 06.12.2004 р. №217. А визначення робочого часу для екіпажу авіаційного судна — у п. 3 Правил організації та виконання авіаційних робіт у сільському та лісовому господарстві, затверджених наказом Мінтрансу України від 22.12.2006 р. №1179.

2 Про роботу у надурочний час див. у «ДК» №16/2013.

3 Про роботу з ненормованим робочим днем див. у «ДК» №14/2013.

Нормальна тривалість робочого часу працівників, відповідно до ст. 50 КЗпП, не може перевищувати 40 годин на тиждень.

Неповний та скорочений робочий час

Скорочений робочий час та неповний робочий час — два види робочого часу, за яких, на відміну від нормальної тривалості (норми) робочого часу, законодавство передбачає право або обов'язок установлення працівникам меншої тривалості робочого часу.

Скорочений робочий час — це режим робочого часу, коли працівникам, відповідно до законодавства, колективного договору чи рішення роботодавця, має бути встановлено меншу норму робочого часу. Приклад — встановлення скороченого робочого дня згідно зі ст. 51 КЗпП неповнолітнім або працівникам, які працюють на роботах зі шкідливими умовами праці, за яким оплата праці проводиться як при повній нормальній тривалості робочого часу.

Від скороченого робочого часу слід відрізняти неповний робочий час. В обох випадках працівники працюють менше норми, але різниця — в оплаті.

Поняття неповного робочого часу

Неповний робочий час — особливий режим робочого часу, що встановлюється за угодою між працівником та власником або адміністрацією підприємства (організації, установи) у формі неповного робочого дня чи неповного робочого тижня, за яким оплата праці здійснюється пропорційно до відпрацьованого часу або залежно від виробітку. Правовому регулюванню застосування неповного робочого часу присвячена стаття 56 КЗпП.

Класичним прикладом неповного робочого часу є так звані півставки, чверть ставки тощо. Наприклад, якщо для працівників підприємства із 40-годинним 5-денним робочим тижнем запроваджено неповний робочий день тривалістю 4 години на день, тобто 20-годинний робочий тиждень, підприємство визначає їм оплату праці у розмірі 50% встановленої для них заробітної плати (20 год. : 40 год. = 0,5).

Звернімо увагу, що встановлювана працівникові пропорційність до норми робочого часу на цій посаді не обов'язково має характеризуватися «красивим» дробом (тобто не обов'язково має бути 0,25, 0,5 чи 0,75 ставки). Це може бути будь-яка норма: і 0,1, і 0,35, і 0,47, і навіть 0,99 посадового окладу (залежно від фактичних умов трудового договору з працівником).

Види неповного робочого часу

Відповідно до вищезазначених норм чинного законодавства можна виокремити такі види неповного робочого часу:

1) неповний робочий день;

2) неповний робочий тиждень;

3) поєднання неповного робочого дня з неповним робочим тижнем.

На нашу думку, неповна тривалість робочого часу може встановлюватися і для осіб із підсумованим обліком робочого часу (ст. 61 КЗпП). Оскільки у такому разі облік робочого часу працівників ведеться підсумовано, то для них установлюється загальна скорочена норма тривалості робочого часу за період, щодо якого ведеться підсумований облік робочого часу (наприклад, за місяць)1.

Розгляньмо, наприклад, традиційні півставки, тобто оплату в розмірі 50% посадового окладу при зменшенні встановленої норми до 0,5 нормальної тривалості робочого часу. Якщо на цій посаді нормальна тривалість робочого часу передбачає 5-денний робочий тиждень із 8-годинним робочим днем, то можливі, наприклад, такі варіанти робочого часу:

1) неповний робочий день: 4 години на день при 5-денному робочому тижні;

2) неповний робочий тиждень у поєднанні з неповним робочим днем: 5 годин на день з понеділка до четверга, п'ятниця — вихідний;

3) робота згідно з графіком, що затверджується щомісяця, із запровадженням підсумованого обліку робочого часу в межах 50% місячної норми робочого часу виходячи з 40-годинного робочого тижня: у таких умовах працівник може в окремі дні працювати і 8 годин, а в інші — мати вихідні. Звичайно, потрібно заздалегідь ознайомлювати працівника із графіком.

Випадки встановлення неповного робочого часу

Неповний робочий час може встановлюватися як під час прийняття на роботу, так і згодом. При цьому законодавство не забороняє встановлювати режим неповного робочого часу як для окремих, так і для всіх працівників підприємства.

Iніціатором неповного робочого часу може бути будь-яка зі сторін трудового договору — як найманий працівник, так і роботодавець. Проте наголошуємо, що неповний робочий час може запроваджуватися власником (адміністрацією) підприємства лише за погодженням із працівником.

Виходячи з цього можна дійти висновку щодо загального принципу укладення трудових договорів на умовах неповного робочого часу: ці умови мають запроваджуватися лише за згодою сторін трудового договору.

Обов'язкове встановлення неповного робочого часу

Відповідно до ст. 179 КЗпП, за бажанням жінки-матері або іншої особи, що перебуває у відпустці для догляду за дитиною до досягнення нею трирічного віку або у відпустці для догляду за дитиною більшої тривалості відповідно до медичного висновку, вони можуть працювати на умовах неповного робочого часу чи вдома.

Цей випадок підкреслює неможливість відмови зазначеним працівникам у допуску їх до роботи на умовах неповного робочого часу2. У разі такої роботи під час відпустки для догляду за дитиною до досягнення нею трирічного віку за ними зберігається право на одержання соціальної допомоги.

1 Див. Методичні рекомендації щодо застосування підсумованого обліку робочого часу, затверджені наказом Мінпраці від 19.04.2006 р. №138.

2 Такої самої думки дотримується і Мінсоцполітики України у листі від 16.05.2012 р. №158/13/133-12, наголошуючи: «Жінка може на свій розсуд у будь-який час припинити частково оплачувану відпустку, а потім знову піти у таку відпустку або, перебуваючи у такій відпустці, приступити до роботи на умовах неповного робочого часу».

Неповний робочий час при прийманні на роботу

У разі коли умова про неповний робочий час передбачається при укладенні трудового договору (наприклад, при прийманні на роботу нових працівників, при призначенні на нову посаду тощо), — немає значення, хто зі сторін був ініціатором неповного робочого часу, адже, якщо працівник та працедавець погоджуються із таким режимом праці під час прийняття на роботу, вважається, що вимогу про те, що цей режим застосовується за угодою сторін, виконано.

Запровадження неповного робочого часу при прийманні на роботу (призначенні на посаду) має бути обов'язково обумовлене у наказі (розпорядженні) про прийняття на роботу, з яким слід ознайомити працівника (під підпис). Обов'язково (і по змозі деталізовано — із зазначенням робочих днів та/або годин) потрібно передбачити умову щодо неповного робочого часу і в заяві про прийняття на роботу, якщо написання такої заяви передує наказу про прийняття на роботу згідно з внутрішніми стандартами підприємства.

Неповний робочий час з ініціативи працівника

Закон не забороняє встановлювати неповний робочий час за заявою працівника (за згодою підприємства) у будь-який час. Тобто за наявності заяви працівника неповний робочий час, на нашу думку, може бути запроваджено із зазначеної у заяві дати.

Орієнтовні форми заяв працівника про встановлення неповного робочого часу з його ініціативи та відповідних наказів у різних випадках його встановлення наведено у таблиці.

Таблиця

Зразки заяв і наказів про встановлення неповного робочого часу

|

Формулювання в заяві працівника

|

Формулювання в наказі

|

| Директору ТОВ «Альфа-бета» Світличній Л. Г. П. I. Б., адреса (для новоприйнятих) чи посада (для працюючих) |

Відповідно до статті 56 Кодексу законів про працю України та враховуючи подану заяву, НАКАЗУЮ: |

|

Прийняття на роботу з неповним робочим днем

|

|

| Прошу прийняти мене на роботу на посаду економіста планово-фінансового відділу з 13 травня 2013 року з неповним робочим днем (4 години на день) з оплатою у розмірі 0,5 посадового окладу | Iванова Петра Петровича прийняти на роботу на посаду економіста планово-фінансового відділу з 13 травня 2013 року з неповним робочим днем (4 години на день: з 9-00 до 13-00) з оплатою у розмірі 0,5 посадового окладу |

|

Прийняття на роботу з неповним робочим тижнем за сумісництвом

|

|

| Прошу прийняти мене на роботу на посаду інженера конструкторського відділу з 13 травня 2013 року за сумісництвом з неповним робочим тижнем (робочі дні: середа, п'ятниця) з оплатою у розмірі 0,4 посадового окладу | Столярчук Діану Василівну прийняти на роботу з 13 травня 2013 року на посаду інженера конструкторського відділу за сумісництвом з неповним робочим тижнем (робочі дні: середа, п'ятниця) з оплатою у розмірі 0,4 посадового окладу |

|

Встановлення працівникові неповного робочого дня

|

|

| Прошу встановити мені з 13 травня 2013 року неповний робочий день: з 14-00 до 18-00 з оплатою у розмірі 0,5 посадового окладу | Котенко Марині В'ячеславівні, консультанту з питань оподаткування планово-фінансового відділу, з 13 травня 2013 року встановити неповний робочий день: з 14-00 до 18-00 з оплатою у розмірі 0,5 посадового окладу |

|

Встановлення працівникові неповного робочого часу

(неповний робочий день у поєднанні з неповним робочим тижнем)

|

|

| Прошу встановити мені з 13 травня 2013 року неповний робочий час з оплатою у розмірі 0,25 посадового окладу за таким рафіком: понеділок: з 10-00 до 11-00 вівторок: з 17-00 до 18-00 |

Мотрищевій Валентині Григорівні, маркетологу відділу збуту, з 13 травня 2013 року встановити неповний робочий час з оплатою у розмірі 0,25 посадового окладу за таким графіком: понеділок: з 10-00 до 11-00 вівторок: з 17-00 до 18-00 |

| Відповідна дата, підпис працівника | Директор: Л. Г. Світлична З наказом ознайомлений: (підпис, П. I. Б. працівника) |

Встановлення неповного робочого часу адміністрацією

Розглянемо випадок встановлення неповного робочого часу власником підприємства або уповноваженим ним органом (адміністрацією) для працівників, які вже працюють на підприємстві.

Так, у разі ініціювання запровадження неповного робочого часу власником (адміністрацією) підприємства, що згідно з ч. 3 ст. 32 КЗпП є зміною істотних умов праці, працівник повинен бути повідомлений про це не пізніше ніж за два місяці. Якщо працівник не погоджується із запровадженням такого режиму роботи, трудовий договір припиняється на підставі п. 6 ч. 1 ст. 36 КЗпП: «відмова від продовження роботи у зв'язку зі зміною істотних умов праці». При припиненні трудового договору з цієї підстави, згідно зі ст. 44 КЗпП, працівникові виплачується вихідна допомога у розмірі не менше середнього місячного заробітку1.

1 Порядок розрахунку середнього місячного заробітку для визначення розміру вихідної допомоги встановлено постановою КМУ від 08.02.95 р. №100.

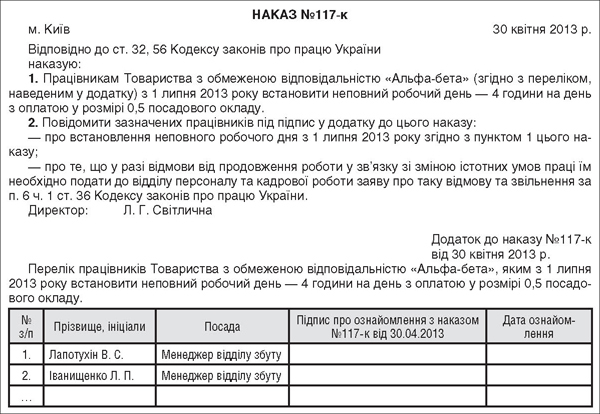

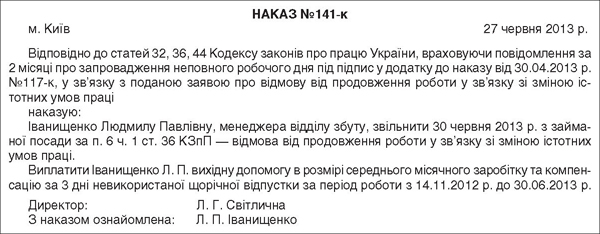

Наведемо орієнтовні форми наказу про встановлення неповного робочого часу з ініціативи адміністрації (див. зразок 1), а також наказу про звільнення у зв'язку з відмовою від продовження роботи зі зміною істотних умов праці (див. зразок 2).

Зразок 1

Зразок 2

Відпустка працівників із неповним робочим часом

Трудове законодавство не передбачає зменшення тривалості щорічних основних відпусток працівників, які працюють на умовах неповного робочого часу.

Отже, тривалість відпустки працівника, який працює на умовах неповного робочого часу, не відрізняється від тривалості відпустки працівника, який працює повний робочий день (тиждень), тобто залежить від тривалості відпустки, встановленої для конкретної посади, та від стажу, що дає право на відповідну відпустку. Наприклад, якщо для працівників, які працюють на посадах бухгалтерів, колективним договором встановлено тривалість щорічної основної відпустки 24 календарні дні, то ця тривалість поширюється на бухгалтерів, які працюють на умовах як повного, так і неповного робочого часу.

Стосовно додаткових відпусток зазначимо, що іноді їх надання залежить від режиму роботи працівника. Наприклад, згідно з п. 10 Порядку застосування Списку виробництв, цехів, професій і посад зі шкідливими і важкими умовами праці, зайнятість працівників на роботах в яких дає право на щорічну додаткову відпустку, затвердженого наказом Мінпраці від 30.01.98 р. №16, до розрахунку часу, що дає право працівникові на додаткову відпустку, зараховуються дні, коли він фактично був зайнятий на роботах зі шкідливими і важкими умовами праці не менше половини тривалості робочого дня, встановленого для працівників цих виробництв, цехів, професій і посад. Отже, якщо навіть працівник працює на роботах, зазначених у цьому списку, але тільки по 2 години на день (при встановленій 6-годинній тривалості робочого дня за такою посадою), то права на додаткову відпустку такий працівник не матиме.

Відпустка або грошова компенсація при звільненні працівника, який працює на умовах неповного робочого часу, оплачується так, як і для інших працівників, — виходячи зі середньомісячної зарплати1 та встановленої повної тривалості відпустки.

1 Обчисленої згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 08.02.95 р. №100.

Оскільки середня зарплата нараховується виходячи з меншої фактичної заробітної плати, нарахованої у відповідних періодах, то і розмір відпусткових буде меншим, ніж якби працівник працював за нормальною або скороченою тривалістю робочого часу. Ну і, звичайно, меншими будуть решта виплат, що виплачуються виходячи зі середнього заробітку (лікарняні, оплата відпустки по вагітності та пологах тощо). При цьому жодного додаткового зменшення тривалості відпустки, пов'язаного з неповним робочим днем чи неповним робочим тижнем працівника, чинним законодавством України не передбачено.

Облік та оподаткування

Чинне законодавство не містить особливих застережень щодо порядку бухгалтерського обліку заробітної плати осіб, які працюють на умовах неповного робочого часу. Їхня праця оплачується виходячи з окладу (тарифної ставки) та фактично відпрацьованого робочого часу. Для обліку відпрацьованого робочого часу призначено типову форму первинної облікової документації №п-5 «Табель обліку використання робочого часу», затверджену наказом Держкомстату від 05.12.2008 р. №489.

Щодо оподаткування виплачуваних доходів також немає жодних особливостей — зарплата таких працівників на загальних підставах оподатковується і ПДФО, і ЄСВ. Особи, які працюють на умовах неповного робочого часу, мають право на застосування податкової соціальної пільги з ПДФО на загальних засадах. Розглянемо приклад розрахунку утримань із зарплати працівника, який працює на мінімальній зарплаті на півставки.

Приклад Працівник працює на 0,5 посадового окладу, розмір якого — 1147 грн. Подано заяву про застосування податкової соціальної пільги. Відпрацьовано повний місяць (травень 2013 р.).

Розміри відрахувань із заробітної плати:

Нараховано: 1147 грн х 0,5 = 573,50 грн.

Утримано:

— ЄСВ: 573,50 грн х 0,036 = 20,65 грн;

— ПДФО: 573,50 грн < ПСП 573,50 грн + ЄСВ 20,65 грн. Згідно з п. 164.6 ПКУ бази оподаткування немає, ПДФО не утримується.

Сума до виплати: 573,50 грн — 20,65 грн = 552,85 грн.

Співвідношення із мінімальною зарплатою

Згідно зі ст. 3 Закону України від 24.03.95 р. №108/95-ВР «Про оплату праці», мінімальна заробітна плата — це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче за який не може провадитися оплата за виконану працівником місячну, а також погодинну норму праці (обсяг робіт).

Оскільки при запровадженні неповного робочого часу норма праці працівників скорочується, то відповідним чином (пропорційно) має обчислюватися мінімальна зарплата.

Якщо, наприклад, мінімальна зарплата у червні 2013 року становить 1147 грн, то при роботі на 0,5 посадового окладу розмір цієї державної соціальної гарантії має бути скорочено пропорційно: 1147 грн х 0,5 = 573,50 грн, адже норма праці не є виконаною.

Так само нарахування зарплати у сумі 1000 грн у червні 2013 року працівникові з посадовим окладом 2000 грн, який працює на 0,5 посадового окладу та відпрацював на цих умовах повний місяць, є цілком законним.

Якщо мінімальний страховий внесок не набирається

Відповідно до ст. 24 Закону України від 09.07.2003 р. №1058-IV «Про загальнообов'язкове державне пенсійне страхування», страховий стаж — це період (строк), що обчислюється у місяцях, протягом якого особа підлягає загальнообов'язковому державному пенсійному страхуванню та за який щомісяця сплачено страхові внески у сумі, не меншій ніж мінімальний страховий внесок. При цьому періоди трудової діяльності та інші періоди, що зараховувалися до стажу роботи для призначення пенсії до набрання чинності цим Законом, зараховуються до страхового стажу в порядку та на умовах, передбачених раніше чинним законодавством.

Мінімальний страховий внесок

Мінімальний страховий внесок — сума коштів, що визначається розрахунково як добуток розміру мінімальної заробітної плати і розміру єдиного внеску на загальнообов'язкове державне соціальне страхування, встановлених законом, на місяць, за який нараховується заробітна плата (дохід).

Стаття 1 Закону України від 09.07.2003 р. №1058-IV

«Про загальнообов'язкове державне пенсійне страхування»

Якщо сума сплачених за відповідний місяць страхових внесків є меншою ніж мінімальний страховий внесок, цей період зараховується до страхового стажу як повний місяць за умови доплати у порядку, визначеному правлінням Пенсійного фонду, відповідної суми страхових внесків таким чином, щоб загальна сума сплачених коштів за відповідний місяць була не меншою ніж мінімальний страховий внесок. Порядок здійснення такої доплати визначено у розділі 15 Iнструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов'язкове державне пенсійне страхування до Пенсійного фонду України, затвердженої постановою правління ПФ України від 19.12.2003 р. №21-1. Таку доплату робить фізична особа за її заявою (за формою додатка 28 до цієї Iнструкції) за місцем призначення пенсії на підставі складеного посадовою особою ПФУ повідомлення-розрахунку.

Олексій КРАВЧУК, к. ю. н., доцент, аудитор