Продовжуючи розгляд теми про врегулювання сумнівної дебіторської заборгованості1, розглянемо практичне запитання, яке надійшло на «гарячу лінію» редакції. Підприємство-постачальник відвантажило партію товару, проте через затримку в оплаті з боку покупця подало позов до суду. Суд задовольнив позов постачальника, але не у повній сумі. Усі події відбувалися за чинності ПКУ. З'ясуймо, як відображається операція у податковому обліку сторін та як заповнити додаток СБ до декларації з податку на прибуток.

Податковий облік у продавця

У ситуації, яку ми розглядаємо, після звернення до суду продавець товарів (робіт, послуг) має право зменшити суму доходу звітного періоду на вартість відвантажених товарів, виконаних робіт, наданих послуг у поточному або попередніх звітних податкових періодах, у разі якщо покупець таких товарів, робіт, послуг затримує без погодження з таким платником податку оплату їхньої вартості (надання інших видів компенсації їхньої вартості) (пп. 159.1.1 ПКУ).

Тут звертаємо увагу читачів на два моменти.

1. Продавець має, властиво, право, а не обов'язок скористатися нормами пп. 159.1.1 ПКУ та зменшити доходи.

2. Таке право виникає у звітному періоді подання позову до суду, і якщо таким правом продавець не скористався, на думку автора, у майбутніх звітних періодах воно зникає. Така норма є вигідною для платників податку на прибуток, у кого звітний (податковий) період дорівнює року (докладніше див. ст. 57 ПКУ). Тому, якщо подання позову до суду, а також винесення рішення судом відбулися протягом звітного року, платник податку з річним звітним періодом, уже зважаючи на рішення суду, може зрозуміти, чи скористатися йому правом на зменшення податкового доходу.

Продавець також повинен пам'ятати, що, скориставшись правом на зменшення суми доходу звітного періоду, він зобов'язаний зменшити суму витрат цього звітного періоду на собівартість реалізованих товарів, робіт, послуг (пп. 159.1.1 ПКУ).

У ситуації, яку ми розглядаємо, підприємство звернулося з позовом до суду, і суд виніс рішення. За його наслідками в обліку підприємства-продавця повинні відбутися певні зміни. У разі повного або часткового програшу у суді справи про стягнення заборгованості з покупця платник податку — продавець зобов'язаний відновити (збільшити) дохід відповідного податкового періоду на суму заборгованості (її частини), попередньо віднесеної ним до зменшення доходу, та нарахувати пеню. При цьому платник податку також має право на збільшення витрат у розмірі собівартості (її частини, визначеної пропорційно до суми заборгованості, включеної до доходу) товарів, робіт, послуг, за якими виникла така заборгованість, попередньо віднесена ним до зменшення витрат (пп. 159.1.2 ПКУ).

Пеня нараховується на суму додаткового податкового зобов'язання, розрахованого внаслідок такого збільшення доходів та витрат, з розрахунку 120% річної облікової ставки НБУ2, що діяла на день виникнення додаткового податкового зобов'язання3 (згідно з абз. 5 пп. 159.1.2 ПКУ). Пеня розраховується за строк з першого дня податкового періоду, наступного за періодом, протягом якого відбулося зменшення доходу та витрат згідно з пп. 159.1.1 ПКУ, до останнього дня податкового періоду, на який припадає збільшення доходу та витрат, і сплачується незалежно від значення податкового зобов'язання платника податку за відповідний звітний період (строк сплати пені, на нашу думку, як і строк сплати податку, — протягом 10 днів після граничного терміну подання декларації).

1 Про те, чим відрізняється сумнівна дебіторська заборгованість від поточної та безнадійної, а також про бухгалтерський облік поточної, сумнівної та безнадійної заборгованості, читайте у «ДК» №20/2013.

2 З 23.03.2012 р. розмір облікової ставки НБУ становить 7,5.

3 Згідно з пп. 14.1.156 ПКУ, податкове зобов'язання — сума коштів, яку платник податків повинен сплатити до відповідного бюджету як податок або збір на підставі, у порядку та строки, визначені податковим законодавством. Таким чином, на думку автора, додаткове податкове зобов'язання буде різницею між заново відображеними доходами та витратами, яку слід помножити на чинну ставку податку на прибуток. Ставка податку на прибуток береться у періоді часткового задоволення (не задоволення) судом позову. Адже саме у такому періоді виникло додаткове податкове зобов'язання.

Тож, подаючи до суду заяву про стягнення заборгованості або про порушення справи про банкрутство боржника та попередньо скориставшись правом на зменшення доходів і збільшення суми витрат, продавець повинен мати достатньо підстав вважати, що суд прийме таку заяву та винесе рішення на його користь, інакше доведеться сплачувати пеню. Якщо ж виникла така неприємність, що суд не став на бік продавця, то у разі коли подання позову і судове рішення про незадоволення такого позову (чи, як у нашій ситуації, — часткове задоволення позову) виноситься в одному періоді, звісно, пені не буде. Адже ми ще не встигнемо показати у декларації з прибутку зменшення доходу.

Продавцю також слід узяти до уваги, що згідно зі ст. 159 ПКУ, у разі коли між продавцем та покупцем укладено мирову угоду відповідно до законодавства з питань банкрутства, то на списану або розстрочену заборгованість (її частину), починаючи з дати укладення такої мирової угоди, пеня не нараховується.

Таким чином, у разі повного або часткового програшу у суді справи про стягнення заборгованості з покупця платник податку — продавець зобов'язаний відновити (збільшити) дохід відповідного податкового періоду на суму заборгованості (її частини), попередньо віднесеної ним до зменшення доходу. При цьому платник податку також має право на збільшення витрат у розмірі собівартості (її частини, визначеної пропорційно до суми заборгованості, включеної до доходу) товарів, робіт, послуг, за якими виникла така заборгованість, попередньо віднесена ним до зменшення витрат. Слід також нарахувати пеню на суму додаткового податкового зобов'язання.

У майбутньому, коли на підставі рішення суду покупець погасить свою заборгованість, продавець повинен збільшити доходи та відповідно витрати за наслідками такого звітного податкового періоду, в якому покупець погашає заборгованість (її частину). Докладно відображення у податковому обліку продавця операції з судового врегулювання сумнівної заборгованості див. у прикладі нижче.

Податковий облік у покупця

Якщо у продавця виникає лише право на зменшення доходу та відповідно зменшення витрат унаслідок судового врегулювання сумнівної заборгованості, то покупець має певні обов'язки щодо відображення такої операції у податковому обліку. Так, покупець товарів зобов'язаний зменшити податкові витрати на вартість заборгованості1:

1) визнаної судом;

2) за виконавчим написом нотаріуса.

Зменшення податкових витрат на вартість заборгованості, визнаної судом, відбувається у податковому періоді, на який припадає день набрання законної сили рішенням суду про визнання (стягнення) заборгованості (її частини)2.

1 Зменшення витрат покупцем може відбуватися лише за умови, що такі витрати були попередньо відображені ним у податковому обліку (наприклад, отриманий та не оплачений товар було продано). Пам'ятайте: дата визнання витрат за придбаними товарами встановлюється за нормами п. 138.4 та п. 138.5 ПКУ.

2 Відповідно до ст. 85 Господарського процесуального кодексу України (далі — ГПКУ): «Рішення господарського суду набирає законної сили після закінчення строку подання апеляційної скарги, якщо апеляційну скаргу не було подано. У разі подання апеляційної скарги рішення, якщо його не скасовано, набирає законної сили після розгляду справи апеляційним господарським судом». При поданні апеляційної скарги апеляційний господарський суд приймає постанову, яка набирає законної сили з дня її прийняття, згідно з ст. 105 ГПКУ. Апеляційна скарга подається на рішення місцевого господарського суду протягом десяти днів, а на ухвалу місцевого господарського суду — протягом п'яти днів з дня їх оголошення місцевим господарським судом (ст. 93 ГПКУ).

Отже, до рішення суду покупець свої витрати не зменшує.

А ось якщо визнана заборгованість погашається покупцем (самостійно чи за процедурою примусового стягнення) у наступних періодах, за наслідками податкового періоду, в якому здійснюється таке погашення, за нормами пп. 159.1.5 ПКУ покупець має право відновити суму витрат, які попередньо були зняті.

Судове врегулювання сумнівної заборгованості та облік ПДВ

У статті 159 ПКУ конкретно не зазначається, на яку вартість товарів (робіт, послуг) продавцю зменшувати дохід — з ПДВ чи без. Нічого не сказано щодо цієї операції і в нормах ПКУ, які регулюють порядок оподаткування операцій ПДВ.

Водночас, уважно читаючи норми ст. 159 ПКУ, звернемо увагу на кілька моментів.

Для продавця пп. 159.1.1 ПКУ використовує словосполучення «вартість відвантажених товарів, виконаних робіт, наданих послуг». А для продавця така вартість не включає ПДВ, тому зменшувати дохід у разі подання позову до суду він повинен на суму без ПДВ. ПКУ не містить норм, де б наводилися підстави для коригування ПЗ з ПДВ у продавця у разі подання позову до суду. Отже, раніше відображені ПЗ при операції з поставки товарів (робіт, послуг) залишаються, і жодних змін в обліку щодо ПДВ при поданні позову до суду у продавця не буде.

У покупця ситуація дещо інша. Згідно з пп. 159.1.2 ПКУ, покупець зобов'язаний зменшити витрати на вартість заборгованості (її частини), визнаної судом. Водночас визнана судом заборгованість включає в себе ПДВ.

Щодо коригування раніше відображеного ПК при придбанні товарів (робіт, послуг), то ПКУ не містить норм, які б змушували покупця коригувати такий ПК у момент, коли зменшуються витрати за рішенням суду. Також немає жодної вимоги щодо додаткового нарахування ПДВ при такій операції. Тож щодо ПДВ в обліку покупця жодних змін не відбувається.

Відображення операції з врегулювання заборгованості у звітності

Події, пов'язані з урегулюванням сумнівної або безнадійної заборгованості, відображаємо у додатку СБ «Суми врегулювання сумнівної (безнадійної) заборгованості» до декларації з прибутку. При заповненні додатка СБ слід також відобразити такі показники у рядку 03.11 додатка IД «Iнші доходи» та (або) у рядку 06.4.24 додатка IВ «Iнші витрати звичайної діяльності та інші операційні витрати». Після заповнення всіх необхідних показників у додатках СБ, IД та IВ формуємо рядки 03 «Iнші доходи» та 06.4 «Iнші витрати звичайної діяльності та інші операційні витрати» декларації з прибутку.

Наприкінці форми декларації з податку на прибуток передбачено комірки, в яких треба зазначити позначкою «Х» перелік поданих платником додатків. У комірці під літерами «СБ» проставляємо не позначення «Х», а цифру — кількість поданих додатків СБ до податкової декларації, бо додаток СБ подається щодо окремого продавця (покупця), де зазначаються реквізити щодо кожного договору, умови якого не виконано.

До декларації слід також додати копії документів, які підтверджують наявність заборгованості (договори купівлі-продажу, рішення суду, виконавчий напис нотаріуса, первинні документи, накладні на відвантаження товарів, акти наданих послуг/виконаних робіт тощо).

Додатково виникають два практичні запитання.

Запитання 1: як продавцю та покупцю відобразити у звітності погашення заборгованості покупцем після отримання рішення суду? Відображення такої операції у сторін у звичайному порядку, як при купівлі товарів, є неможливим, бо операція купівлі товару відбулася давно, а тепер відбувається лише погашення заборгованості через отримане рішення суду.

Деякі консультанти схиляються до відображення такої операції у продавця у складі інших доходів (рядок 03.28 додатка IД) та одночасно у складі інших витрат (рядок 06.4.39 додатка IВ), а в покупця — у складі інших витрат (рядок 06.4.39 додатка IВ). Проте, на думку автора, такий варіант не зовсім правильний, бо доходи та витрати у продавця, а також витрати у покупця виникають на основі дії спеціальної статті 159, що регулює порядок врегулювання сумнівної (безнадійної) заборгованості. Тож автор вважає, що сторонам слід додатково заповнити за такою операцією ще один додаток СБ.

Пояснює це автор так: оскільки маємо справу із застосуванням спеціальної ст. 159 ПКУ, то і відображення результатів таких операцій також має бути показано у додатку, який так і називається «Суми врегулювання сумнівної та безнадійної заборгованості». Та й сама форма додатка СБ передбачає як зменшення доходів та витрат (значки «-»), так і їх збільшення (значки «+»). Хоча автор звертає увагу читачів, що цей додаток заповнюється на підставі пп. 159.1.1 та 159.1.2 (див. пп. 159.1.3 ПКУ, а також форму самого додатка СБ), а збільшення доходів та витрат продавця та збільшення витрат у покупця у періоді погашення заборгованості покупцем передбачено нормою пп. 159.1.5 ПКУ.

Фахівці ДПСУ, зокрема у консультації, розміщеній у ЄБПЗ за кодом 110.28, також наполягають на заповненні додатка СБ: «Якщо в наступних податкових періодах покупець погашає суму визнаної заборгованості або її частину (самостійно або за процедурою примусового стягнення), то продавець, який зменшив суму доходу звітного періоду на вартість відвантажених товарів, виконаних робіт, наданих послуг, відповідно до пп. 159.1.1 п. 159.1 ст. 159 ПКУ збільшує доходи на суму заборгованості (її частини) за такі товари, роботи, послуги, погашену покупцем, та збільшує витрати на собівартість (її частину, визначену пропорційно до суми погашеної заборгованості) цих товарів, робіт, послуг за наслідками податкового періоду, на який припадає таке погашення. Поновлення сум доходу та витрат відображається відповідно у рядках 03.11, 06.04.24 додатка СБ до декларації».

Запитання 2: де у декларації з прибутку слід відобразити суму пені, нараховану продавцем у разі виникнення додаткового податкового зобов'язання у періоді часткового задоволення судом позову? Рядків для відображення пені, нарахованої продавцем на суму додаткового податкового зобов'язання згідно з пп. 159.1.2 ПКУ, в Декларації з прибутку не передбачено. Саме тому розмір пені фігуруватиме лише у додатку СБ у рядку П (та/або П1 і П2 у разі виправлення помилок). I цю пеню продавець повинен заплатити разом із податком на прибуток за наслідками звітного податкового періоду.

Приклад Продавець у листопаді 2012 р. відвантажив покупцю товари на суму 240000,00 грн (у т. ч. ПДВ — 40000,00 грн); покупець затримав оплату без погодження з продавцем. Собівартість відвантажених товарів становить 160000,00 грн.

Для наочності припустімо, що покупець у грудні 2012 р. встиг продати отримані товари за 300000 грн (у т. ч. ПДВ).

Продавець звернувся у грудні 2012 р. до суду з позовом про стягнення заборгованості й отримав у квітні 2013 року рішення суду про задоволення позову частково на суму 180000,00 грн. Продавець у грудні 2012 року скористався правом на зменшення доходу (та витрат) на підставі поданого позову до суду.

Облікова ставка НБУ в періоді прийняття судом рішення становила 7,5%.

Покупець на підставі рішення суду погасив заборгованість, визнану судом, у травні 2013 року. Обидва підприємства — платники податку на прибуток на загальних підставах, декларацію з прибутку подають раз на рік.

У податковому обліку сторін податкові наслідки буде відображено так, як показано у таблиці, а фрагменти заповнення додатка СБ за підсумками 2013 року у сторін див. у зразках 1, 2, 3, 4 відповідно.

Таблиця

Відображення податкових наслідків щодо врегулювання сумнівної заборгованості в обліку сторін

|

Назва операції

|

Місяць, рік

|

Облік у продавця

|

Облік у покупця

|

||

|

Доходи

|

Витрати

|

Доходи

|

Витрати

|

||

| Відвантаження товару покупцю |

Листопад 2012

|

200000

|

160000

|

—

|

—

|

| Продаж товару покупцем |

Грудень 2012

|

—

|

—

|

250000

|

200000

|

| Подання позову до суду |

Грудень 2012

|

-200000

|

-160000

|

—

|

—

|

| Отримання рішення суду |

Квітень 2013

|

50000*

|

40000**

|

—

|

-180000***

|

| Нарахована пеня продавцем |

Протягом 2013 року

|

171****

(не включається до доходів чи витрат, а сплачується у строки сплати податку на прибуток)

|

—

|

—

|

|

| Погашення заборгованості покупцем |

Травень 2013

|

150000

|

120000

|

—

|

180000

|

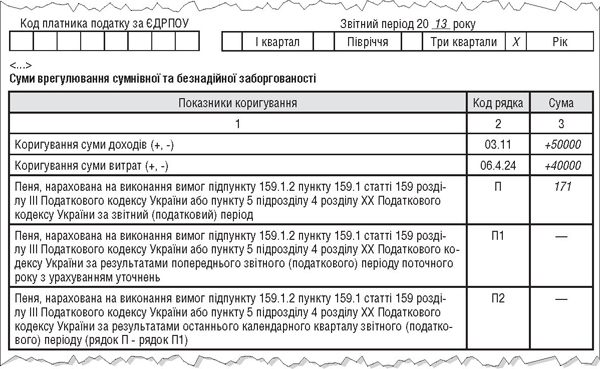

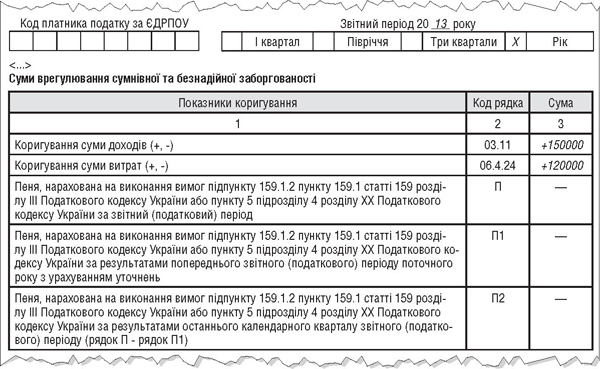

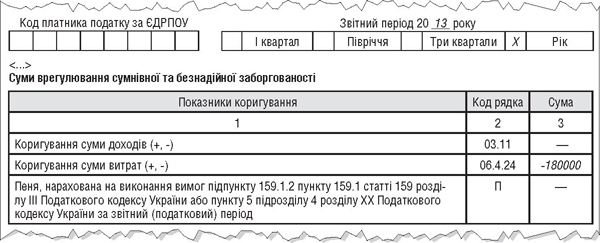

| * Сума, на яку слід збільшити дохід продавцю товарів, розраховується таким чином: суд задовольнив позов на 180000,00 грн. Отже, непогодженою залишилася сума 60000,00 грн. Зазначена сума, як ми писали вище, включає в себе ПДВ, тобто 10000,00 грн. Таким чином, дохід продавця збільшується на 50000,00 грн. ** У цьому випадку до витрат можна віднести собівартість товару. Оскільки суд не визнав 50000,00 грн (без ПДВ) заборгованості, то собівартість не визнаної судом заборгованості за відвантажені товари становить: 160000,00 : 200000,00 х 50000,00 = 40000,00 грн. *** Зменшення витрат у покупця відбувається на вартість заборгованості, визнаної судом, у цьому випадку — з ПДВ. **** Як ми писали вище, пеня розраховується за строк з першого дня податкового періоду, наступного за періодом, протягом якого відбулося зменшення доходу та витрат згідно з пп. 159.1.1 ПКУ. Таку пеню слід нараховувати до останнього дня податкового періоду, на який припадає збільшення доходу та витрат. Пеня нараховується на суму додаткового податкового зобов'язання, розрахованого внаслідок збільшення доходів та витрат, з розрахунку 120% річної облікової ставки НБУ, що діяла на день виникнення додаткового податкового зобов'язання. Сума пені в цьому випадку: (50000,00 - 40000,00) х 0,19 х 0,075 х 1,2 х 365 : 365 = 171,00 грн. 0,19 тут — ставка податку на прибуток (19%), встановлена у 2013 році. |

|||||

Зразок 1

Фрагмент заповнення додатка СБ у продавця за наслідками 2013 року, враховуючи рішення суду

Зразок 2

Фрагмент заповнення додаткового додатка СБ у продавця за наслідками 2013 року, враховуючи погашення заборгованості покупцем

Зразок 3

Фрагмент заповнення додатка СБ у покупця за наслідками 2013 року, враховуючи рішення суду

Зразок 4

Фрагмент заповнення додатка СБ у покупця за наслідками 2013 року

Мар'яна КОНДЗЕЛКА, «Дебет-Кредит»