Якщо відображення в обліку операцій зі списання кредиторської заборгованості майже не викликає будь-яких питань, то при списанні дебіторської, зокрема безнадійної заборгованості, вони є. Далі йтиметься про види дебіторських заборгованостей, які можуть виникнути внаслідок відвантаження товарів (робіт, послуг), або заборгованість за виданими авансами.

Класифікація заборгованості

Дебіторська заборгованість — це сума заборгованості дебіторів підприємству на певну дату. Насамперед з'ясуємо, які є види дебіторської заборгованості, адже від такої класифікації залежить як бухгалтерський, так і податковий облік.

Наявність в обліку суб'єкта господарювання (далі — СГ) дебіторської заборгованості — цілком звична, пересічна ситуація. Залежно від походження та терміну погашення дебіторська заборгованість може бути поточною або довгостроковою. В обліку можуть бути заборгованості, щодо яких є невпевненість з погашення — сумнівна заборгованість. Крім того, не виключено факт, що така заборгованість стане безнадійною. У П(С)БО 10 «Дебіторська заборгованість» наводяться визначення таких видів заборгованостей:

— дебіторська заборгованість — сума заборгованості дебіторів підприємству на певну дату;

— поточна дебіторська заборгованість — сума дебіторської заборгованості, яка виникає під час нормального операційного циклу1 або буде погашена протягом 12-ти місяців з дати балансу2 (наявність одного із критеріїв);

1 Операційний цикл — проміжок часу між придбанням запасів для провадження діяльності і отриманням грошей та їх еквівалентів від реалізації виробленої з них продукції або товарів і послуг (п. 3 НП(С)БО 1, затвердженого наказом Мінфіну від 07.02.2013 р. №73).

2 Нагадаємо, дата балансу — дата, на яку складено баланс підприємства. Зазвичай датою балансу є кінець останнього дня звітного періоду (п. 3 П(С)БО 6).

— довгострокова дебіторська заборгованість — сума дебіторської заборгованості, яка не виникає під час нормального операційного циклу та буде погашена після 12-ти місяців з дати балансу (наявність одночасно двох критеріїв);

— сумнівний борг — поточна дебіторська заборгованість, щодо якої є невпевненість з її погашення боржником;

— безнадійна дебіторська заборгованість — поточна дебіторська заборгованість, щодо якої є впевненість про її неповернення боржником або за якою минув строк позовної давності (наявність одного з критеріїв).

Дебіторами, своєю чергою, можуть бути юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми коштів, їх еквівалентів або інших активів: товарів, робіт, послуг.

Зазначимо, що П(С)БО 10 визначає методологічні засади формування у бухобліку інформації про дебіторську заборгованість та її розкриття у фінзвітності, але з урахуванням особливостей оцінки та розкриття інформації щодо дебіторської заборгованості, встановлених іншими П(С)БО.

Заборгованість залежно від своєчасності погашення поділяється на:

1) дебіторську заборгованість, строк сплати якої не настав (строкова дебіторська заборгованість);

2) дебіторську заборгованість, яку не сплачено у строк (прострочена). Вона, своєю чергою, поділяється на:

— сумнівну дебіторську заборгованість;

— безнадійну дебіторську заборгованість.

Дебіторська заборгованість також може поділятися на:

«грошову» заборгованість — за перерахованою раніше передоплатою (підприємство було у статусі покупця, і йому винні товари, роботи, послуги);

«товарну» заборгованість — за відвантажені у минулому товари, роботи, послуги (підприємство було у статусі продавця, і йому винні кошти).

Оцінка дебіторської заборгованості

Відповідно до п. 5 П(С)БО 10: «Дебіторська заборгованість визнається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигід та може бути достовірно визначена її сума». Отже, така заборгованість буде активом не завжди, а тільки якщо є ймовірність одержання коштів, товарів, інших активів.

З самого початку поточна дебіторська заборгованість (вартість придбаних покупцем-дебітором товарів, нематеріальних активів, виконаних робіт, наданих послуг або сума сплачених продавцю-дебітору коштів) визнається активом одночасно з визнанням доходу та оцінюється за первісною вартістю1 (п. 6 П(С)БО 10). Але надалі для оцінки дебіторської заборгованості потрібно враховувати п. 7 П(С)БО 10. Відповідно до п. 7 П(С)БО 10, поточна дебіторська заборгованість, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу), включається до підсумку балансу за чистою реалізаційною вартістю. Постає запитання: яка поточна дебіторська заборгованість є фінансовим активом? Відповідно до п. 4 П(С)БО 13 «Фінансові інструменти», одним із видів фінансових активів є грошові кошти та їх еквіваленти. Отже, якщо за дебіторською заборгованістю очікується отримання коштів, таку заборгованість називають поточною дебіторською заборгованістю, яка є фінансовим активом. Відповідно до п. 6 П(С)БО 13, фінансові активи включають, зокрема, дебіторську заборгованість, не призначену для перепродажу2. Також фінансовим активом є дебіторська заборгованість, яка утворилася внаслідок видачі іншій стороні кредиту (позики) і погашення якої очікується у грошовій формі.

1 Зверніть увагу: у разі відстрочення платежу за продукцію, товари, роботи, послуги з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою коштів та/або їх еквівалентів, що підлягають отриманню, різниця визнається дебіторською заборгованістю за нарахованими доходами (процентами) у періоді її нарахування (п. 6 П(С)БО 10).

2 Дебіторська заборгованість, не призначена для перепродажу, — дебіторська заборгованість, що виникає внаслідок надання коштів, продажу інших активів, робіт, послуг безпосередньо боржникові та не є фінансовим активом, призначеним для перепродажу (п. 4 П(С)БО 13).

Чиста реалізаційна вартість дебіторської заборгованості — це сума поточної дебіторської заборгованості за вирахуванням резерву сумнівних боргів. Для визначення чистої реалізаційної вартості на дату балансу обчислюється величина резерву сумнівних боргів. Мета створення цього резерву — об'єктивне відображення дебіторської заборгованості, зокрема тієї, яка є фінансовим активом, у фінзвітності. Чи обов'язково створювати резерв боргів на сумнівну поточну дебіторську заборгованість? На нашу думку, — так, адже це передбачено П(С)БО 10.

Відповідно дебіторська заборгованість, що утворилася внаслідок перерахування авансів постачальникам товарів (робіт, послуг), фінансовим активом не буде. Також не буде фінансовим активом і дебіторська заборгованість, за якою очікується одержання товарів, робіт, послуг, наприклад у процесі бартерного обміну товарами (послугами). Такі заборгованості оцінюються за первісною вартістю. Відповідно дебіторська заборгованість за перерахованою раніше передоплатою, за якою очікується одержання товарів, робіт, послуг, включається до підсумку балансу за фактичною сумою перерахованих коштів.

Величина резерву сумнівних боргів

Пункт 8 П(С)БО 10 пропонує два методи визначення величини резерву сумнівних боргів:

1) застосування абсолютної суми сумнівної заборгованості. За цим методом величина резерву визначається на підставі аналізу платоспроможності окремих дебіторів. У прикладі 4 додатка до П(С)БО 10 наводиться розрахунок визначення величини сумнівних боргів на основі цього методу (на наш погляд, платоспроможність дебіторів можливо визначити тільки приблизно, тому цей метод є умовним для визначення суми резерву сумнівних боргів);

2) застосування коефіцієнта сумнівності. У прикладах 1 — 3 додатка до П(С)БО 10 наводяться розрахунки визначення величини сумнівних боргів на основі цього методу (за методом застосування коефіцієнта, додатково див. пункти 8 та 9 П(С)БО 10).

Метод нарахування резерву сумнівних боргів, а також спосіб розрахунку коефіцієнта сумнівності підприємство обирає самостійно і фіксує у наказі про облікову політику1.

Облік величини резервів за сумнівною дебіторською заборгованістю ведеться на рахунку 38 «Резерв сумнівних боргів». За кредитом рахунка 38 відображається створення резерву сумнівних боргів (нарахування) у кореспонденції з субрахунком 944 «Сумнівні та безнадійні борги» (п. 10 П(С)БО 10). Списання сумнівної заборгованості відображається за дебетом рахунка 38 у кореспонденції з рахунками обліку дебіторської заборгованості (див. таблицю 1). Зверніть увагу, залишок на рахунку 38 може бути лише кредитовим.

Таблиця 1

Бухгалтерські проведення обліку резерву сумнівних боргів

|

Зміст господарської операції

|

Д-т

|

К-т

|

| Створено резерв сумнівних боргів за методом, визначеним у наказі про облікову політику |

944

|

38

|

| Списано за рахунок резерву суму сумнівної/безнадійної дебіторської заборгованості |

38

|

36, 37

|

Виходячи з того, що дебіторська заборгованість буде активом не завжди, а тільки якщо є ймовірність одержання коштів, товарів, інших активів, тож сумнівна заборгованість не може вважатись активом підприємства (п. 5 П(С)БО 10). Крім того, залишок резерву сумнівних боргів на дату балансу не може бути більшим за суму дебіторської заборгованості на ту саму дату (п. 8 П(С)БО 10).

Також може виникнути питання, як відображати у бухобліку безнадійну заборгованість, щодо якої не передбачено створення резерву сумнівних боргів. Адже дебіторська заборгованість, під яку створюється резерв сумнівних боргів, має бути поточною, і така заборгованість є фінансовим активом (очікується отримання коштів). Відповідно до п. 11 П(С)БО 10: «Поточна дебіторська заборгованість, щодо якої створення резерву сумнівних боргів не передбачено, у разі визнання її безнадійною списується з балансу з відображенням у складі інших операційних витрат». У цьому випадку узагальнена інформація про суму списаної безнадійної заборгованості, щодо якої створення резерву сумнівних боргів не передбачено, відображається за дебетом рахунка 944 у кореспонденції з рахунками обліку дебіторської заборгованості (рахунки 36 або 37).

Документ, що підтверджує перетворення поточної заборгованості на сумнівну

Події, за якими поточна дебіторська заборгованість трансформується на сумнівну, можуть бути різними, зокрема:

1) термін виконання зобов'язань, встановлений договором — оплати або відвантаження товарів (виконання робіт, надання послуг) — прострочено;

2) сторони не можуть дійти згоди за актами звірки розрахунків;

3) боржник відмовляється від підписання акта звірки розрахунків тощо.

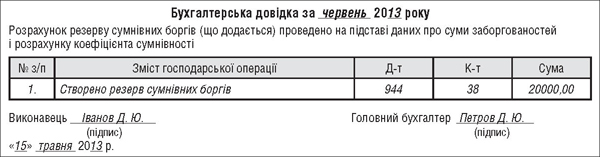

Кожна господарська операція особи повинна здійснюватися на підставі первинних документів. Нарахування резерву сумнівних боргів не є винятком. Тож радимо у такому випадку скласти бухгалтерську довідку. Нагадаємо, що бухгалтерська довідка як первинний документ обліку має відповідати вимогам щодо обов'язкових реквізитів згідно зі ст. 9 Закону про бухоблік та п. 2.4 Положення №88 (див. зразок).

Зразок

Бухгалтерська довідка щодо створення резерву сумнівних боргів за сумнівною заборгованістю

Коли заборгованість перетворюється на безнадійну

Якщо за поточною дебіторською заборгованістю є впевненість про її неповернення боржником (дебітора визнано банкрутом у встановленому законом порядку або ліквідовано) або за нею минув строк позовної давності, така заборгованість буде безнадійною.

Загальна позовна давність встановлюється тривалістю у три роки. Але статтею 258 ЦКУ передбачено спеціальну позовну давність, тому з цього правила є винятки2. Крім того, буде помилкою вважати, що початок відліку строку позовної давності припадає на момент виникнення дебіторської заборгованості. Відповідно до ч. 5 ст. 261 ЦКУ: «За зобов'язаннями з визначеним строком виконання перебіг позовної давності починається зі спливом строку виконання.

1 Про створення резерву сумнівних боргів див. «ДК» №20/2013.

2 Позовна давність в один рік застосовується, зокрема, до вимог: у зв'язку з недоліками проданого товару (ст. 681 ЦКУ), про розірвання договору дарування (ст. 728 ЦКУ), у зв'язку з перевезенням вантажу, пошти (ст. 925 ЦКУ) тощо, див. ст. 258 ЦКУ.

За зобов'язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред'явити вимогу про виконання зобов'язання. Якщо боржникові надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається зі спливом цього строку».

Відповідно до статей 261 та 530 ЦКУ, позовну давність належить відлічувати від зазначених у договорі умов. Якщо у зобов'язанні встановлений строк (термін) його виконання, то воно підлягає виконанню у цей строк (термін) (ст. 530 ЦКУ). Якщо у договорі строк виконання зобов'язань не встановлено, позовна давність відлічується з 8-го дня після надіслання кредитором вимоги про виконання зобов'язання.

Приклад Підприємство за договором постачання відвантажило товари на суму 24000,00 грн (у т. ч. ПДВ — 4000,00 грн). За умовами договору товар має бути оплачено протягом календарного місяця з моменту відвантаження, що відбулося 15.05.2013 р. Початок відліку позовної давності — 15.06.2013 р. Закінчення терміну позовної давності у разі несплати заборгованості боржником, якщо інше не передбачено договором, настане 15.06.2016 р., саме за цією датою така дебіторська заборгованість набуває ознак безнадійної. Але момент визнання заборгованості безнадійною може настати і раніше, якщо є впевненість щодо неповернення поточної дебіторської заборгованості боржником.

Згідно з нормами п. 11 П(С)БО 10, вилучення безнадійної дебіторської заборгованості з активів (списання з балансу) здійснюється з одночасним зменшенням величини резерву сумнівних боргів (віднесенням до дебету рахунка 38 «Резерв сумнівних боргів»). Фактично безнадійна заборгованість списується за рахунок цього резерву (див. таблицю 1). Якщо суми нарахованого резерву сумнівних боргів недостатньо, безнадійна дебіторська заборгованість списується з активів на інші операційні витрати (за дебетом субрахунка 944 «Сумнівні та безнадійні борги»).

Якщо безнадійною заборгованістю визнається поточна дебіторська заборгованість, щодо якої створення резерву сумнівних боргів не передбачено («грошова» заборгованість, очікується отримання товарів, робіт, послуг), такі суми списуються з балансу з відображенням у складі інших операційних витрат.

Зверніть увагу: заборгованість, яку списано з балансу внаслідок неплатоспроможності боржників, потрібно відобразити на позабалансовому субрахунку 071 «Списана дебіторська заборгованість». Цей позабалансовий субрахунок використовується тільки за наявності боржника та спостереження можливого погашення суми боргу. Зарахування суми на позабалансовий субрахунок 071 здійснюється одночасно зі списанням суми безнадійної дебіторської заборгованості. Сума списаної дебіторської заборгованості обліковується на позабалансовому субрахунку протягом не менше трьох років з дати списання для спостереження за можливістю її стягнення у випадку зміни майнового становища боржника. Згодом заборгованість із позабалансового обліку можна списати (відображенням за кредитом субрахунку 071) у таких випадках:

1) після надходження суми у порядку відшкодування раніше списаних активів, тобто погашення заборгованості боржником. У цьому випадку одночасно зі списанням дебіторської заборгованості із позабалансового субрахунку робляться записи за дебетом рахунків 30 «Каса» або 31 «Рахунки в банках» та за кредитом субрахунку 716 «Відшкодування раніше списаних активів». Якщо заборгованість погашається у негрошовій формі, застосовуються інші рахунки обліку активів;

2) у зв'язку із закінченням строку обліку такої заборгованості (3-х років з дати списання з балансу).

Податковий облік дебіторської заборгованості

Порядок урегулювання сумнівної та безнадійної заборгованості у податковому обліку визначено п. 159.1 ПКУ, який має деякі особливості1. Коротко зупинимося на основних моментах.

Визначення терміна «сумнівна заборгованість» ПКУ не наводить. Але пп. 14.1.84 ПКУ зазначає, що інші терміни з метою розділу III використовуються у значеннях, встановлених Законом про бухоблік та національними і міжнародними положеннями (стандартами) фінансової звітності, положеннями (стандартами) бухгалтерського обліку, зокрема П(С)БО 10. Підпункт 14.1.11 ПКУ наводить ознаки та визначення безнадійної заборгованості.

Норма статті 159 ПКУ стосується тільки порядку урегулювання сумнівної та безнадійної заборгованості, яка виникла через затримку в оплаті за відвантажені товари (роботи, послуги). Вона не встановлює порядок оподаткування заборгованості за перерахованими авансами за товари (роботи, послуги). Розпочинати процедуру врегулювання сумнівної заборгованості — це право продавця, а не обов'язок. Підпунктом 159.1.1 ПКУ визначено конкретні події, за якими можна починати процедуру врегулювання: позов до суду або виконавчий напис нотаріуса. Продавець, який згідно з пп. 159.1.1 ПКУ скористався правом на зменшення доходу, зобов'язаний у цьому періоді одночасно зменшити суму витрат на собівартість таких товарів (робіт, послуг). У декларації з прибутку урегулювання сумнівної та безнадійної заборгованості відображається у додатку СБ.

Зверніть увагу: заборгованість, яку було попередньо віднесено на зменшення доходу і яка визнається безнадійною внаслідок:

1) недостатності активів покупця, визнаного банкрутом у встановленому порядку;

2) списання згідно з умовами мирової угоди, укладеної відповідно до законодавства з питань банкрутства2, —

не вимагає від продавця знову збільшувати доходи та витрати (пп. 159.1.6 ПКУ).

1 Податковий облік розглядається у «ДК» №20/2013.

2 Закон України від 14.05.92 р. №2343-XII «Про відновлення платоспроможності боржника або визнання його банкрутом».

Крім того, за нормами пп. «г» пп. 138.10.6 ПКУ є право враховувати у складі витрат витрати на створення резерву сумнівної заборгованості, але тільки в сумі безнадійної дебіторської заборгованості з урахуванням пп. 14.1.11 ПКУ (зверніть увагу — цей пункт застосовується лише за безнадійною заборгованістю!). У декларації з прибутку такі витрати не відображаються у додатку СБ — це буде рядок 06.4 декларації з розшифруванням у рядку 06.4.4 додатка IВ у періоді визнання дебіторської заборгованості безнадійною.

Боржник повністю або частково погашає безнадійну заборгованість

Відповідно до п. 11 П(С)БО 10, сума відшкодування раніше списаної безнадійної дебіторської заборгованості включається до складу інших операційних доходів (див. таблицю 2). Аналогічно відбувається визнання доходу (у складі інших доходів) і в податковому обліку, за нормами пп. 135.5.4 ПКУ. За визначенням терміна, наведеним у пп. 14.1.257 ПКУ, сума безнадійної заборгованості, яка відшкодована кредитору позичальником після списання такої безнадійної заборгованості, визнається безповоротною фінансовою допомогою. У декларації з прибутку така операція відображається у рядку 03 у податковому періоді отримання відшкодування з розшифруванням у рядку 03.10 додатка IД.

Таблиця 2

Бухгалтерські проведення погашення списаної безнадійної заборгованості

|

Зміст господарської операції

|

Д-т

|

К-т

|

| Списано дебіторську заборгованість із позабалансового обліку |

—

|

071

|

| Надходження суми в порядку відшкодування раніше списаних активів (погашення заборгованості боржником) |

311, 301

|

716

|

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»