Продаж ОЗ

Господарські операції, пов’язані з продажем ОЗ, регулюються НП(С)БО 27.

ОЗ, які продаються, слід:

1) перевести до складу необоротних активів, утримуваних для продажу;

2) відобразити в обліку як продаж оборотних активів.

Таким чином, продаж ОЗ завжди відображають як продаж оборотних активів. Хоча до моменту затвердження НП(С)БО 27 продаж ОЗ відображали як продаж необоротних активів, тобто іншими бухгалтерськими проведеннями, ніж тепер.

Приклад 1.

На балансі підприємства значиться автомобіль. Керівник ухвалив рішення про продаж, є покупець, автомобіль відразу продано за 240 000 грн, у т. ч. ПДВ — 40 000 грн. Після передачі автомобіля покупець сплатив його вартість коштами на банківський рахунок підприємства.

На момент продажу первісна вартість автомобіля — 500 000 грн, знос на початок місяця, в якому був продаж, — 300 001 грн, на кінець цього самого місяця — 308 321 грн.

Залишкова вартість на кінець місяця, в якому був продаж, — 191 679 грн (500 000 - 308321).

Бухгалтерський облік показано в таблиці 1.

Таблиця 1. Бухгалтерський облік продажу ОЗ (за умовами прикладу 1)

| № з/п |

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| Д-т | К-т | |||

| 1. | Переведено автомобіль (ОЗ) до складу необоротних активів, утримуваних для продажу: — на суму нарахованого зносу; |

131 | 105 | 308 321 |

| 2. | — на залишкову вартість | 286 | 105 | 191 679 |

| 3. | Передано автомобіль покупцеві | 361 | 712 | 240 000 |

| 4. | Нараховано ПЗ з ПДВ | 712 | 641 | 40 000 |

| 5. | Дохід від продажу віднесено на фінрезультати | 712 | 791 | 200 000 |

| 6. | Списано залишкову вартість проданого автомобіля | 943 | 286 | 191 679 |

| 7. | Залишкову вартість віднесено на фінрезультати | 791 | 943 | 191 679 |

| 8. | Отримано оплату від покупця | 311 | 361 | 240 000 |

Якщо ухвалено рішення про продаж і об’єкт ОЗ більше не планується використовувати за його призначенням, його відразу списують на субрахунок 286. Нарахування амортизації припиняється починаючи з місяця, наступного за місяцем переведення. Наприклад, якщо рішення ухвалили у червні, то востаннє амортизацію нараховують за червень, а з липня припиняють.

Якщо об’єкт ОЗ і далі використовують у діяльності підприємства, його й надалі обліковують у складі ОЗ та нараховують амортизацію.

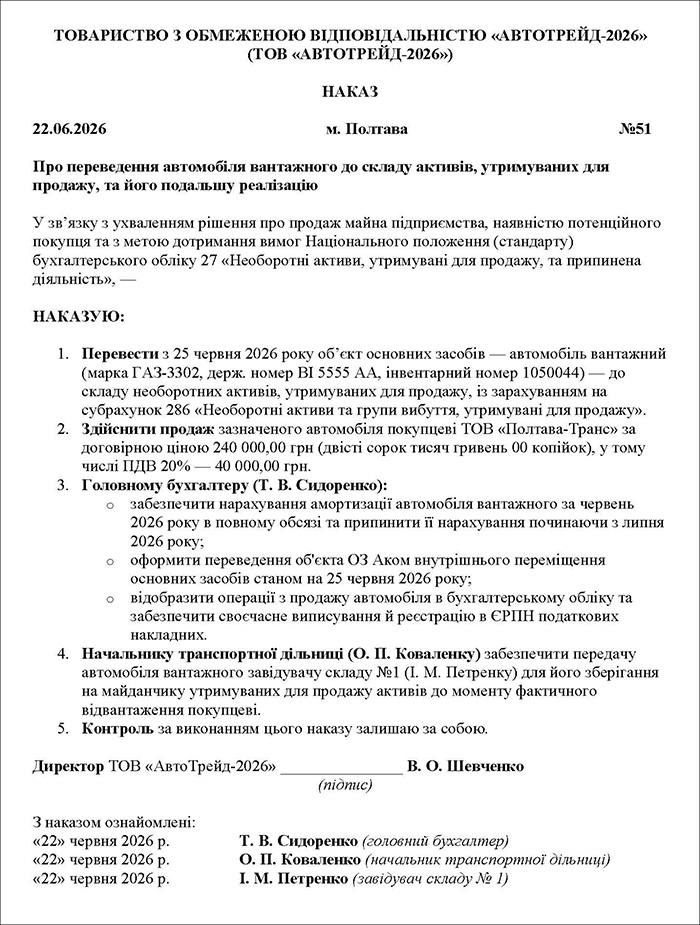

Переведення ОЗ до складу утримуваних для продажу (субрахунок 286) насамперед оформлюють рішенням (наказом) керівника про намір продати актив (див. зразок 1). А от для документального фіксування самого факту переведення та зміни матеріально відповідальної особи складають безпосередньо первинний документ.

Зразок 1. Наказ про переведення автомобіля вантажного до складу активів, утримуваних для продажу, та його подальшу реалізацію

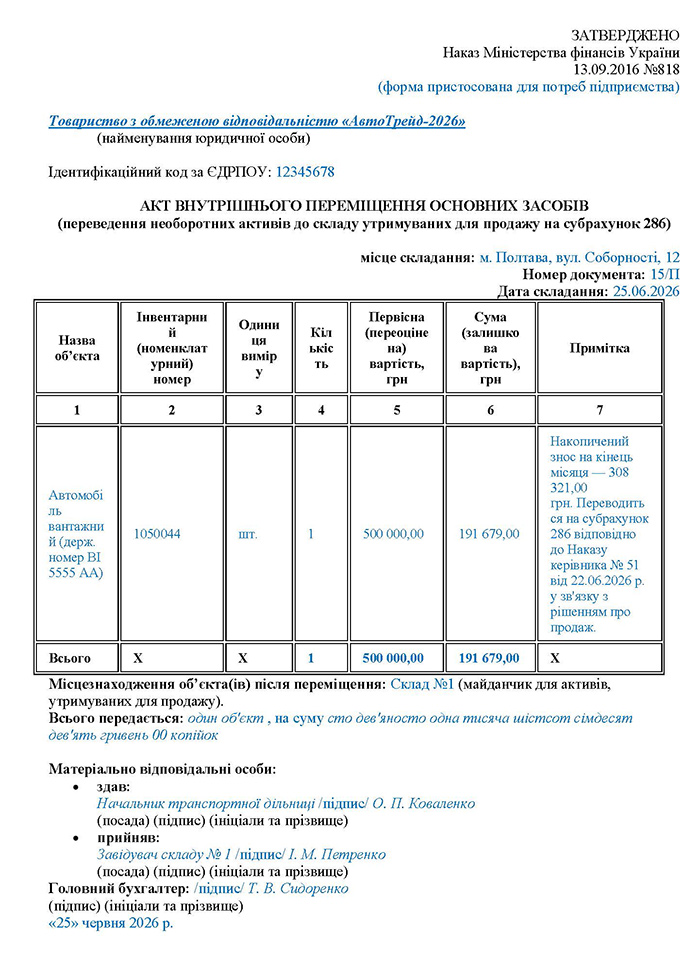

Зарахування ОЗ на субрахунок 286 можна оформити актом внутрішнього переміщення ОЗ, форма якого затверджена Наказом №818 (див. зразок 2). Хоча Наказ №818 призначений для державного сектору, його форми комерційні підприємства можуть вільно використовувати як орієнтир.

Зразок 2. Акт внутрішнього переміщення основних засобів

Нагадаємо, що відповідно до п. 2.6 Положення №88 документувати госпоперації можна з використанням виготовлених самостійно бланків, які мають містити обов’язкові реквізити первинних документів. Тож підприємство може розробити форму первинного документа для оформлення цих операцій самостійно. За зразок для створення власної форми можна взяти як акт із Наказу №818, так і акт приймання-передачі форми №ОЗ-1 (затверджений скасованим наказом Мінстату від 29.12.1995 №352, який на сьогодні втратив чинність).

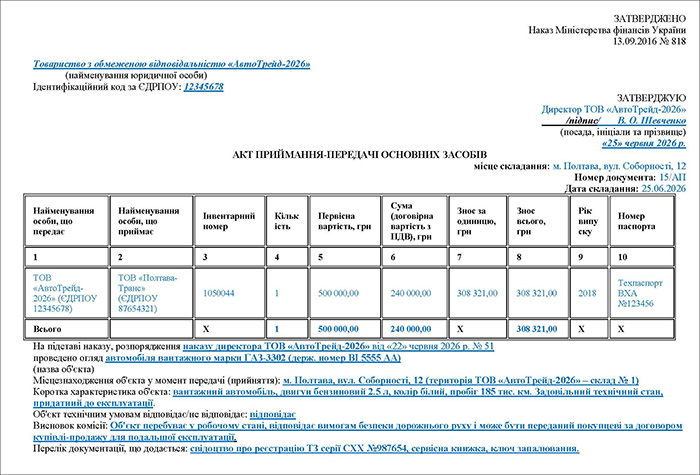

Фактичну передачу автомобіля покупцеві оформлюють двостороннім актом приймання-передачі ОЗ (форма якого також є в Наказі №818) (див. зразок 3) або самостійно виготовленим актом.

Зразок 3. Акт приймання-передачі основних засобів

Якщо ж ухвалення рішення про продаж і фактична передача активу покупцеві відбуваються в один день (одночасно), складати окремий внутрішній документ для переведення на субрахунок 286 не обов’язково. Достатньо оформити один загальний акт приймання-передачі ОЗ покупцеві. На підставі цього акта й наказу керівника в бухобліку одночасно відображають і вилучення об’єкта зі складу ОЗ (через субрахунок 286), і його продаж.

Безоплатна передача ОЗ

Унаслідок безоплатної передачі об’єкт ОЗ списують з балансу (п. 33 НП(С)БО 7). Залишкову вартість відображають за дебетом субрахунку 976. Дохід у цьому разі не визнають.

Приклад 2.

Підприємство — платник ПДВ безоплатно передало іншому підприємству комплект офісних меблів первісною вартістю 80 000 грн. На початок місяця, в якому відбулася передача, сума нарахованого зносу 40 008 грн. На кінець місяця — 41 675 грн. Залишкова вартість на кінець місяця, в якому була передача, — 38 325 грн (80 000 - 41 675).

Позаяк договірна вартість передачі меблів 0 грн, відповідно до п. 188.1 ПКУ підприємство склало дві ПН: одну — на 0 грн, другу — на різницю між договірною вартістю (0 грн) і залишковою вартістю станом на початок місяця, в якому передано меблі, — 39 992 грн (80 000 - 40 008). Таким чином, нараховано ПЗ з ПДВ — 7 998,40 грн (39 992 х 20%).

Бухгалтерський облік показано в таблиці 2.

Таблиця 2. Бухгалтерський облік безоплатної передачі ОЗ (за умовами прикладу 2)

| № з/п |

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| Д-т | К-т | |||

| 1. | Передано меблі (ОЗ) безоплатно іншому підприємству: — на суму нарахованого зносу; |

131 | 105 | 41 675 |

| 2. | — на залишкову вартість; | 976 | 105 | 38 325 |

| 3. | — нараховано ПЗ з ПДВ | 976 | 641 | 7 998,40 |

Безоплатну передачу можна оформити актом приймання-передачі ОЗ, форма якого затверджена Наказом №818, або самостійно виготовленим актом (про такий акт див. вище).

Зверніть увагу на ПДВ під час воєнного стану!

Якщо основні засоби безоплатно передають військовим частинам (ЗСУ, Нацгвардії, СБУ тощо), ТЦК та СП, державним органам чи комунальним лікарням, така операція не вважається постачанням товарів на підставі п. 32-1 підрозд. 2 розд. XX ПКУ. І тоді ПДВ на залишкову вартість не нараховують (правила «мінімальної бази за п. 188.1 та компенсуючого ПДВ за п. 198.5 ПКУ не застосовують), а податкову накладну взагалі не складають.

Списання ОЗ унаслідок невідповідності критеріям визнання активом

Якщо об’єкт ОЗ перестає відповідати критеріям визнання активом, його вилучають із активів (списують з балансу) (п. 33 НП(С)БО 7):

- Д-т 131 К-т 10 — на суму нарахованого зносу;

- Д-т 976 К-т 10 — на залишкову вартість.

До складу витрат на субрахунок 976 відносять і витрати, пов’язані з вибуттям об’єкта ОЗ з балансу (п. 34 НП(С)БО 7, п. 40 додатка до Методрекомендацій №561).

По суті, це витрати на ліквідацію об’єкта: зарплата з нарахуваннями працівників, які розбирають (ліквідують) об’єкт, послуги сторонніх організацій, витрати матеріалів, амортизація обладнання, яке використовується, тощо.

Об’єкт ОЗ визнають активом, якщо є ймовірність того, що підприємство отримає у майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена (п. 6 НП(С)БО 7).

Тобто об’єкт ОЗ перестає визнаватися активом, якщо підприємство вже не планує використовувати його у власній діяльності і навіть не може продати на сторону, бо немає осіб, які готові купити його.

Приклад 3.

На балансі підприємства обліковано повністю замортизовану і несправну пральну машину, яку використовували для прання спецодягу працівників. Підприємство визнало недоцільним ремонт пральки. Покупців на неї немає. Позаяк підприємство вже не планує отримати якийсь зиск з цієї машини (об’єкта ОЗ), вона є такою, що не відповідає критеріям визнання активом. Тому її слід списати з балансу. Об’єкт ОЗ повністю замортизований, але й надалі використовується. Чи є це підставою для його списання?

Ні. Адже такий об’єкт відповідає критеріям визнання активом. Такий об’єкт підприємство може дооцінити, якщо його залишкова вартість істотно відрізняється від його справедливої вартості на дату балансу (п. 16 НП(С)БО 7).

Докладно про переоцінку можна прочитати у статті «Як змінити балансову вартість основних засобів: різниця між переоцінкою та зміною корисності за НП(С)БО 7 і 28».

Водночас підприємство може переглянути строк амортизації цього об’єкта, метод амортизації (п. 25, 28 НП(С)БО 7). Після чого такий дооцінений об’єкт ОЗ й надалі амортизуватимуть.

Для визначення непридатності ОЗ керівник підприємства створює комісію, яка оглядає об’єкт, встановлює причини непридатності, визначає винних осіб, якщо вони є, визначає можливість вилучення окремих вузлів, деталей, що можуть бути одержані під час демонтажу, розбирання, ліквідації ОЗ, складає і підписує акти на списання (п. 41 Методрекомендацій №561).

Затверджений керівником акт на списання є підставою для відображення операцій списання в обліку.

Можна використовувати акти, форми яких затверджені Наказом №818 (чи самостійно виготовлені форми, про які сказано вище):

- акт списання ОЗ (див. зразок 4);

- акт списаннягрупи ОЗ;

- акт списаннятранспортних засобів;

- акт списаннявилучених документів бібліотечного фонду.

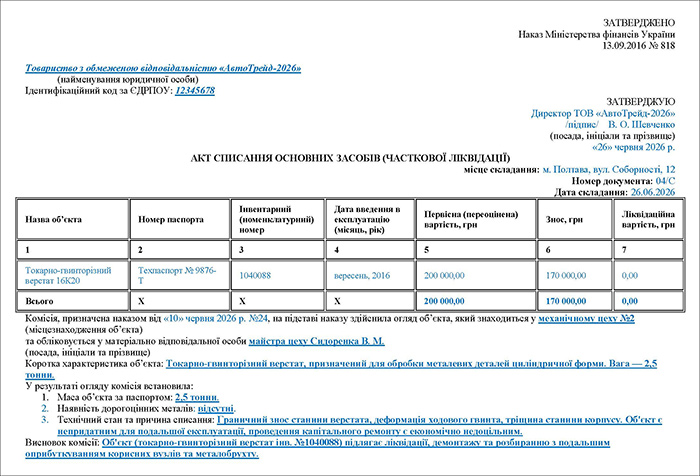

Зразок 4. Акт списання основних засобів (часткової ліквідації)

Якщо внаслідок ліквідації ОЗ отримуються запаси (деталі, вузли, матеріали), які підприємство планує продати чи використати іншим чином у власній господарській діяльності, такі запаси слід оприбуткувати на балансі: Д-т 20, 28 К-т 746.

Запаси оприбутковують за чистою вартістю реалізації або в оцінці можливого їх використання, яка може бути визначена на підставі вартості подібних запасів за наявності їх на балансі підприємства, з урахуванням ступеня їх придатності до експлуатації (п. 2.12 Методрекомендацій №2). Чиста вартість реалізації запасів — це очікувана ціна реалізації запасів в умовах звичайної діяльності за мінусом очікуваних витрат на завершення їх виробництва та реалізацію (п. 4 НП(С)БО 9).

Приклад 4.

Унаслідок розбирання складу отримано цеглу 2 тис. шт. На балансі обліковано подібну цеглу за первісною вартістю 3 тис. грн за 1 тис. шт. Але в разі продажу ціна цегли становитиме 5 тис. грн, без урахування ПДВ.

Якщо підприємство оприбутковуватиме цеглу з метою використання на будівництві для власних потреб, це буде зроблено за ціною 3 тис. грн за 1 тис. шт.: Д-т 205 К-т 746 — 6 000 грн.

Якщо для того, щоб продати на сторону, — за ціною 5 тис. грн за 1 тис. шт.: Д-т 28 К-т 746 - 10 000 грн.

Запаси, які не планується використовувати в діяльності, тобто такі, які не відповідають критеріям визнання активом, на баланс не оприбутковують.

Приклад 5.

Підприємство ліквідувало верстат (об’єкт ОЗ) первісною вартістю 200 000 грн, із нарахованим зносом станом на кінець місяця ліквідації 170 000 грн.

Витрати на ліквідацію (зарплата з нарахуваннями працівників) — 10 000 грн.

Від ліквідації оприбутковано металобрухт, чиста вартість реалізації якого 15 000 грн.

Бухгалтерський облік показано в таблиці 3.

Таблиця 3. Бухгалтерський облік ліквідації ОЗ (за умовами прикладу 5)

| № з/п |

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| Д-т | К-т | |||

| 1. | Ліквідовано верстат (об’єкт ОЗ): — на суму нарахованого зносу; |

131 | 104 | 170 000 |

| 2. | — залишкова вартість | 976 | 104 | 30 000 |

| 3. | Понесено витрати на ліквідацію | 976 | 661, 651 | 10 000 |

| 4. | Оприбутковано металобрухт | 209 | 746 | 15 000 |

Податкові наслідки з ПДВ при ліквідації ОЗ

Ліквідація ОЗ за самостійним рішенням платника прирівнюється до операції з постачання за звичайними цінами, але не нижче балансової (залишкової) вартості на момент ліквідації (п. 189.9 ПКУ). позаяк в умовах прикладу 5 залишкова вартість верстата становить 30 000 грн, підприємству загрожує нарахування ПЗ з ПДВ у сумі 6 000 грн (30 000 х 20%).

Проте ПДВ можна законно не нараховувати, якщо підприємство має належне документальне підтвердження про знищення чи розібрання об’єкта. На виконання вимог п. 189.9 ПКУ достатньо мати належним чином оформлений акт списання ОЗ (за формою Наказу №818 або самостійно розробленою формою). Такий документ підтверджує унеможливлення подальшого використання верстата за призначенням і надається податковому органу (наприклад, у відповідь на письмовий запит ДПС).

Якщо ж платник ПДВ не бажає або не може надати контролерам такий акт списання ОЗ, операція прирівнюється до звичайного постачання. І тоді до таблиці 3 потрібно обов’язково додати ще одне бухгалтерське проведення:

— Д-т 976 К-т 641/ПДВ — 6 000 грн — нараховано податкові зобов’язання з ПДВ на залишкову вартість ліквідованого об’єкта (на підставі самостійно виписаної податкової накладної з типом причини «05»).

Податкові наслідки з ПДВ при списанні ОЗ, що потерпіли внаслідок бойових дій

Якщо ліквідація ОЗ є вимушеною (внаслідок ракетних обстрілів чи руйнувань через бойові дії), така операція постачанням товарів не вважається. Отже, податкові зобов’язання з ПДВ на залишкову вартість об’єкта не нараховуються (п. 189.9 ПКУ), а також немає потреби нараховувати компенсуючий ПДВ за п. 198.5 ПКУ (згідно з воєнною пільгою за п. 32-1 підрозд. 2 розд. XX ПКУ).

Щоб законно не нараховувати ПДВ та зберегти податковий кредит, підприємство має належним чином документально підтвердити обставини непереборної сили.

Належними доказами форс-мажору та руйнування ОЗ можуть бути:

- акт списання ОЗ та протокол інвентаризаційної комісії;

- акт про пожежу або руйнування від ДСНС;

- витяг з ЄРДР (фіксація факту пошкодження майна правоохоронними органами);

- індивідуальний сертифікат Торгово-промислової палати (ТПП) про засвідчення форс-мажорних обставин.

На яку дату відображати списання ОЗ у бухобліку?

Йдеться або про дату визнання ОЗ такими, що не відповідають критеріям визнання активом, або про дату фактичної ліквідації. Між цими датами може бути тривалий проміжок часу. Наприклад, підприємство визнає, що такий-то об’єкт уже не використовується і його слід ліквідувати. Але час на ліквідацію виділити не може, й об’єкт може чекати на ліквідацію роками. І навіть не дочекатися.

На жаль, чинні НП(С)БО не дають чіткої однозначної відповіді на це запитання.

В актах на списання ОЗ, форми яких затверджені Наказом №818, є окремий розділ, де відображають витрати, пов’язані з ліквідацією, цінності, отримані від ліквідації. За формального підходу до інформації, яку містять ці акти, об’єкт ОЗ списують з балансу в момент ліквідації ОЗ.

Але якщо базуватися тільки на нормах п. 33 НП(С)БО 7, то списувати з балансу потрібно вже на дату визнання невідповідності критеріям визнання активом.

На наш погляд, потрібно чинити так, як сказано у п. 33 НП(С)БО 7: списувати об’єкт ОЗ уже на дату його невизнання активом. Оформляти відповідним актом на списання. Тільки в такому акті не заповнювати розділу результатів списання.

Причому позаяк об’єкт ще не ліквідовано, то його, на наш погляд, потрібно поставити за позабалансовий облік — відобразити на субрахунку 023 «Матеріальні цінності на відповідальному зберіганні».

Ліквідацію об’єкта також оформляють актом на списання, в якому вже заповнюють розділ результатів списання. Понесені на ліквідацію витрати спишуть на субрахунок 976, отримані цінності оприбуткують у кореспонденції із 746. Водночас об’єкт ОЗ спишуть з позабалансового субрахунку 023.

Остаточну відповідь на це запитання може дати лише Мінфін. Адже саме цей держорган регулює в Україні питання методології бухобліку та фінзвітності (ч. 2 ст. 6 Закону про бухоблік).

Часткова ліквідація ОЗ

У разі часткової ліквідації об’єкта ОЗ його первісну (переоцінену) вартість та знос зменшують відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об’єкта (п. 35 НП(С)БО 7).

Залишкову вартість ОЗ зменшують у зв’язку з частковою ліквідацією об’єкта ОЗ (п. 14 НП(С)БО 7).

Бухгалтерські проведення операцій часткової ліквідації такі самі, як і в разі повної ліквідації (див. приклад 3 і таблицю 3).

Подеколи може бути проблематично визначити первісну вартість та знос частини ОЗ, яка ліквідується.

На наш погляд, для визначення такої частки можна використати натуральні параметри ОЗ: площа, довжина, висота, об’єм, обсяг тощо.

Якщо натуральні показники для розподілу використати неможливо, то варто спочатку весь ОЗ оцінити за ринковою вартістю, а вже потім оцінити частину ОЗ, що ліквідується, і за отриманою пропорцією визначити, на яку суму слід провести часткове списання.

Приклад 6.

Підприємство проводить часткову ліквідацію виробничої лінії, первісною вартістю 10 000 000 грн, ліквідаційною вартістю 0 грн, з накопиченою амортизацією 8 500 000 грн. Ринкова вартість виробничої лінії — 20 000 000 грн, а ринкова вартість частини, що ліквідується, — 4 000 000 грн.

Коефіцієнт розподілу — 0,2 (4 000 000 : 20 000 000).

Первісна вартість частини ОЗ, що ліквідується, — 2 000 000 грн (10 000 000 х 0,2), а накопичена амортизація (знос) такої частини — 1 700 000 грн (8 500 000 х 0,2):

- Д-т 131 К-т 104 — 1 700 000 грн;

- Д-т 976 К-т 104 — 300 000 грн (2 000 000 - 1 700 000).

Нестача ОЗ

Нестачу виявляють за даними інвентаризації і на підставі інвентаризаційних документів списують з балансу (п. 40 Методрекомендацій №561):

- Д-т 131 К-т 10 — на суму нарахованого зносу;

- Д-т 976 К-т 10 — залишкова вартість.

Водночас вартість нестачі (залишкову вартість ОЗ) відображають на позабалансовому субрахунку 072 до моменту встановлення винуватців.

Якщо рішення про відшкодування винуватцями шкоди ухвалено й очікується отримання відшкодування, відображену на субрахунку 072 суму списують.

Одночасно відображають заборгованість винної особи перед підприємством: Д-т 375 «Розрахунки за відшкодуванням завданих збитків» К-т 716 «Відшкодування раніше списаних активів».

Рішенням про відшкодування шкоди може бути:

- наказ керівника підприємства про стягнення шкоди з працівника з підписом працівника, який погоджується зі стягненням;

- рішення суду, яке набрало законної сили.

Важливий ПДВ-нюанс при виявленні нестачі (крадіжки) ОЗ

Списання з балансу забраклого об’єкта ОЗ (зокрема, внаслідок викрадення), для потреб оподаткування ПДВ прирівнюється до ліквідації необоротного активу за нормами абз. 1 п. 189.9 ПКУ. Щоб зберегти раніше сформований податковий кредит та законно уникнути нарахування ПЗ з ПДВ на залишкову вартість викраденого ОЗ, підприємство обов’язково мусить мати документи, які підтверджують, що вибуття активу відбулося без його згоди.

Згідно з абз. 2 п. 189.9 ПКУ, норма пункту 189.9 ПКУ не поширюється на випадки, коли основні виробничі або невиробничі засоби ліквідуються у зв’язку з їх знищенням або зруйнуванням унаслідок дії обставин непереборної сили, в інших випадках, коли така ліквідація здійснюється без згоди платника податку, у т. ч. в разі викрадення основних виробничих або невиробничих засобів, що підтверджується відповідно до законодавства, або коли платник податку подає контролюючому органу відповідний документ про знищення, розібрання чи перетворення основних виробничих або невиробничих засобів у інший спосіб, унаслідок чого вони не можуть використовуватися за первісним призначенням.

Основним офіційним підтвердженням у такому разі є витяг з Єдиного реєстру досудових розслідувань (ЄРДР), який видають правоохоронні органи після відкриття кримінального провадження за фактом крадіжки. За наявності витягу з ЄРДР та інвентаризаційних документів нараховувати податкові зобов’язання з ПДВ (як за загальними правилами ліквідації за п. 189.9, так і компенсуючий ПДВ за п. 198.5 ПКУ) не потрібно. Якщо ж факт крадіжки не підтверджено офіційно відповідно до законодавства, підприємство буде змушене нарахувати ПДВ на залишкову вартість викраденого об’єкта.

Вибуття дооцінених об’єктів ОЗ

Якщо на дату вибуття об’єкта ОЗ (продажу, безоплатної передачі, нестачі, іншого вибуття), який раніше переоцінювали, щодо такого об’єкта є кредитовий залишок на субрахунку 411 «Дооцінка (уцінка) основних засобів», такий залишок включають до складу нерозподіленого прибутку: Д-т 411 К-т 441 (п. 21 НП(С)БО 7, п. 41 додатка до Методрекомендацій №561).

Читайте також: