Аптечка — не примха, а вимога закону

Як бути в ситуації, якщо працівник поранився на роботі? Або йому стало зле? Звісно, від усіх проблем зі здоров’ям роботодавець не врятує, і в найважчих випадках доведеться терміново звернутися до лікаря. Але на робочому місці, які обладнує роботодавець, має бути аптечка.

Що каже закон:

1. Роботодавець має створити на робочому місці в кожному структурному підрозділі умови праці відповідно до нормативно-правових актів, а також забезпечити додержання вимог законодавства щодо прав працівників у галузі охорони праці (див. ст. 13 Закону України від 14.10.1992 №2694-XII «Про охорону праці»).

2. Безпосередній керівник робіт чи інша уповноважена особа підприємства (установи, організації) зобов’язані:

- терміново організувати надання першої домедичної допомоги потерпілому та забезпечити за потреби його направлення до закладу охорони здоров’я;

- негайно повідомити роботодавцеві про те, що сталося (п. 5 Порядку розслідування та обліку нещасних випадків, професійних захворювань та аварій на виробництві, затвердженого постановою КМУ від 17.04.2019 №337);

- засоби, необхідні для надання першої допомоги, мають бути в наявності у всіх тих місцях, де цього вимагають умови праці. Місця, де розташовані ці засоби, мають бути легкодоступні і відповідним чином позначені (п. 4.5 розділу IV Загальних вимог стосовно забезпечення роботодавцями охорони праці працівників, затверджених наказом МНС від 25.01.2012 №67).

Таким чином, аптечка — це те, що має бути для того, щоб швидко допомогти в разі нещасного випадку на роботі.

А якщо умови праці передбачають наявність шкідливих факторів, яких уникнути не можна, — вони просто є, то тут є пряма норма щодо наявності аптечок:

1. У виробничих цехах — п. 42 Інструкції з санітарного утримання приміщень та обладнання виробничих підприємств, затвердженої Головним санітарно-епідеміологічним управлінням МОЗ СРСР від 31.12.1966 №658-66 (досі чинна!).

2. На нафтохімічних підприємствах — п. 34 розд. ІІ Правил охорони праці для нафтохімічних підприємств, затверджених наказом Держгірпромнагляду від 03.07.2008 №156 тощо.

Проте, що має містити аптечка на робочому місці, загального чіткого переліку немає!

Що має бути в аптечці водія?

Коли ми заходимо, наприклад, в аптеку і бажаємо придбати стандартну аптечку, то, як правило, нам пропонують аптечку для водіїв. Її зміст визначено ДСТУ 3961-2000 «Аптечка медична автомобільна».

Стандарт поділяє аптечки на два типи:

- тип АМА-1 — для легкових автомобілів і транспорту місткістю до 9 осіб (тобто більшість приватних авто);

- тип АМА-2 — для транспорту, що перевозить 9 і більше осіб (автобуси, мікроавтобуси тощо).

Своєю чергою, АМА-1 поділяється на дві частини: набір №1 (засоби для зупинки кровотечі) та набір №2 (засоби для інших невідкладних станів).

Докладніше про це та про вміст аптечок читайте на сайті МВС за посиланням.

Якою має бути аптечка для військових?

Склад такої аптечки визначає Перелік, затверджений наказом Міноборони України від 24.07.2024 р. №506.

Що має містити аптечка в звичайному офісі?

А ось на цей випадок жодних стандартів немає.

По суті, аптечка медична — це футляр, що містить набір лікарських препаратів і виробів медичного призначення для надання першої медичної допомоги. Але від яких саме випадків купувати ліки та які саме, тут кожен роботодавець вирішує самостійно.

Як зазначав ще ФСС НВ у листі від 16.08.2005 №261-05-3:

«Перелік необхідних лікарських засобів, якими повинні комплектуватися медичні аптечки, визначається характером шкідливих і небезпечних виробничих чинників, які можуть виникнути на робочому місці».

Була і така порада від Фонду:

«Усі питання щодо аптечки можна врегулювати в колективному договорі, а за його відсутності —в наказі» (лист від 31.08.2010 №823-06-2).

Найпростіший шлях для офісу — це подивитися на перелік ліків та лікарських засобів, які містить аптечка водія (наведений вище) і, за потреби, додати до вашої аптечки ті ліки і засоби, яких у цьому переліку немає, а для ваших працівників вони є необхідними.

У будь-якому разі, позаяк для офісу чіткого переліку немає, то набір в аптечці може бути як дуже різноманітним, так і мінімальним. Головне, щоб допомагав.

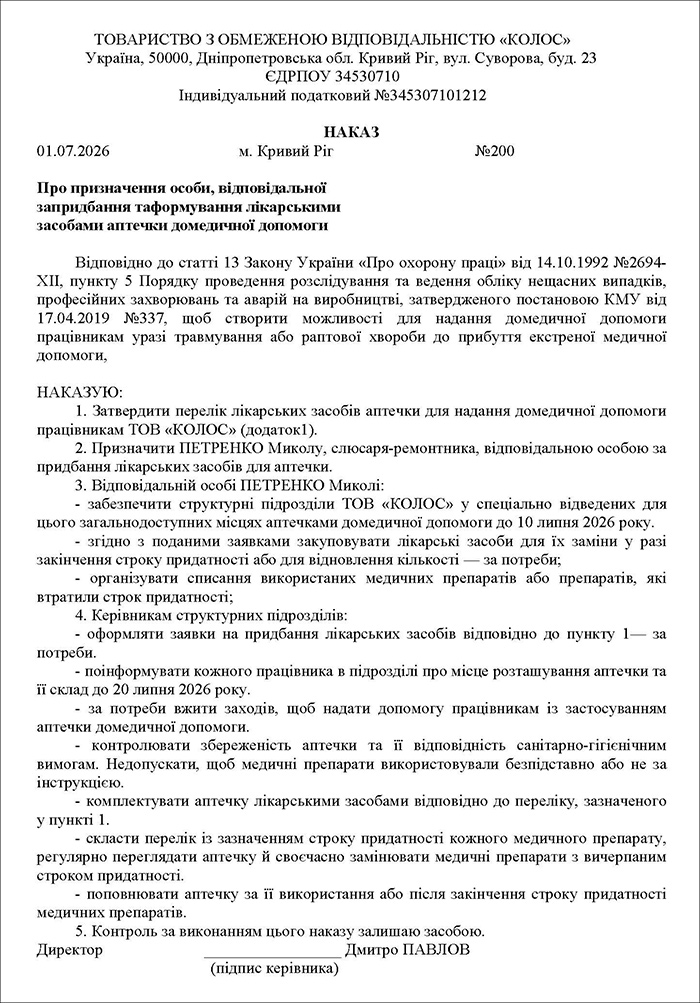

Зразок. Наказ про призначення відповідальної особи за формування аптечки домедичної допомоги

Облік аптечки та лікарських препаратів

Створити аптечку можна у два способи: або придбати вже готову, або купити футляр і лікарські засоби для неї окремо. Отже, й облік можна вести як разом, так і окремо.

Якщо ви придбали готову аптечку.

Якщо очікуваний строк корисного використання аптечки перевищує один рік (п. 4 НП(С)БО 7), то, залежно від вартісного ліміту, який підприємство визначить у наказі про облікову політику (п. 5.2 НП(С)БО 7), аптечку в обліку буде ідентифіковано як ОЗ (субрахунок 109) чи МНМА (субрахунок 112).

Аптечку як ОЗ амортизують здебільшого за прямолінійним методом.

Аптечку як МНМА амортизують, застосувавши такі методи амортизації, як «100%», або ж за потреби «50% / 50%» (п. 27 НП(С)БО 7).

Якщо вирішили збирати аптечку самостійно.

У такому разі придбавається окремо футляр для аптечки і лікарські засоби для неї.

Футляр використовуватиметься понад рік, тож, залежно від вартісного критерію, може обліковуватися або як ОЗ, або як МНМА.

А от лікарські засоби, незалежно від вартості та строків зберігання, обліковуватимуться як запаси на субрахунку 209. Списують їх на витрати відповідно до методу, обраного підприємством. ПСБО 1 вимагає списання активів на той момент, коли вони втратили ознаки активу. Проте наскільки прискіпливо стежити за обігом лікарських засобів на підприємстві, кожен роботодавець вирішує для себе окремо.

Є два варіанти:

1) списати вартість придбаних ліків на витрати одразу при передачі їх в аптечку. Це передбачено для випадку, коли підприємство точно знає, що не отримає від цих ліків іншого доходу, не збирається їх перепродавати тощо;

2) списувати вартість придбаних ліків уже після їх використання або закінчення терміну придатності.

Приклад.

Підприємство придбало 10 футлярів аптечок загальною вартістю 5 350 грн (у т. ч. ПДВ —350 грн) і всі їх передало на робочі місця. Окремо було придбано в аптеці, що не є платником ПДВ, лікарські препарати для укомплектування аптечки вартістю 8 000 грн:

Таблиця

| Зміст господарської операції | Д-т | К-т | Сума, грн |

| Отримано аптечки від постачальника | 153 | 631 | 5 000,00 |

| Відображено податковий кредит з ПДВ | 641 | 631 | 350,00 |

| Перераховано оплату за аптечки постачальникові | 631 | 311 | 1 000,00 |

| Отримано лікарські препарати | 209 | 631 | 8 000,00 |

| Перераховано оплату за лікарські препарати постачальникові | 631 | 311 | 8 000,00 |

| Аптечки передано в експлуатацію | 112 | 153 | 13 000,00 |

| Під час передачі аптечок в експлуатацію нараховано амортизацію | 92 (91, 93, 949) | 132 | 13 000,00 |

| Списано вартість ліків після формування аптечок | 92 (91, 93, 949) | 209 | 8 000,00 |

Оподаткування аптечки на підприємстві

Чи потрібно визначати податкові різниці (тим, хто є платником податку на прибуток та застосовує податкові різниці)?

Так, якщо аптечку обліковують як ОЗ. Але здебільшого аптечки обліковують як МНМА, тому різниці, які визначаються згідно зі ст. 138 ПКУ, не застосовують.

Як обліковувати ПДВ?

Підприємство має право на податковий кредит на підставі зареєстрованої податкової накладної, якщо продавець є платником ПДВ. Ставка ПДВ залежить від типу товару: 7% — на лікарські засоби, які відповідають вимогам пп. «в» п. 193.1 ПКУ, 20% — на решту.

Зверніть увагу: якщо аптечку придбавають для підрозділу, який здійснює виключно звільнені від ПДВ операції або операції, які не є об’єктом оподаткування, чи для невиробничого підрозділу, то треба буде нарахувати ПЗ з ПДВ за п. 198.5 ПКУ.

ПДФО та військовий збір.

Ці податки з працівників не утримують, бо аптечку на підприємстві придбавають не за добровільним рішенням роботодавця (не є додатковим благом), а через вимогу закону (гарантована законодавством з охорони праці).

Чи нараховувати ЄСВ?

Ні. Вартість аптечки не є частиною фонду оплати праці, тому ЄСВ не нараховують (див. Інструкцію зі статистики заробітної плати, затверджену наказом Держкомстатом від 13.01.2004 №5).

Висновки

1. Аптечка на робочому місці — обов’язкова вимога законодавства, незалежно від умов праці. Забезпечення засобів для домедичної допомоги — прямий обов’язок роботодавця.

2. Вартість аптечки не оподатковується ПДФО, ЄСВ і може бути врахована у податковому обліку без податкових різниць.

3. Комплектація аптечки має відповідати умовам праці і, якщо вона не визначена законодавством, може бути врегульована в колективному договорі або наказі керівника підприємства.