Більше про фінмоніторинг, взяття на облік та подання звітів з фінмоніторингу ми писали за посиланнями:

- «Фінмоніторинг: як організувати контроль за клієнтами»

- «Як бухгалтеру укласти договір із клієнтом, щоб не стати суб’єктом фінмоніторингу? (+ зразки договорів)»

- «Звіт з фінмоніторингу (форма №1-фінмон) за 2025 рік: інструкція із заповнення та подання»

- «Звіт з фінмоніторингу (форма №2-фінмон) за 2025 рік: інструкція із заповнення та подання»

Ще 2 лютого 2026 року відбувся офіційний запуск е-кабінету СПФМ та практичне впровадження Наказу №322. І тепер уже можна сказати, ще це якісно новий технологічний крок у фінансовому моніторингу:

— він робить обмін інформацією оперативним, структурованим та безпечним;

— істотно зменшує часові та адміністративні витрати СПФМ;

— дозволяє вести фінмоніторинг в електронному форматі без дублювання на папері.

Але ще не всі з ним знайомі, тож ми підготували окремий детальний гайд по е-кабінету СПФМ, щоб уперше потрапивши до нього, бухгалтери не розгубилися, а ретельно вивчали його з чітким розумінням усіх вбудованих у нього механізмів.

Що таке Наказ №322 і чому він важливий?

Порядок обміну інформацією з питань фінансового моніторингу (Наказ №322) передбачає:

1. Порядок створення особистого е-кабінету суб’єкта первинного фінмоніторингу та доступу до е-кабінету системи фінансового моніторингу.

2. Порядок інформаційної взаємодії СПФМ з Держфінмоніторингом.

Цей документ створює єдину електронну платформу обміну даними між СПФМ та Держфінмоніторингом замість паперових чи розрізнених електронних процедур (у т. ч. подання різних форм через електронну пошту з накладенням електронного підпису у різних сервісах, що створювала значні проблеми для СПФМ).

Яких суб’єктів первинного фінмоніторингу (СПФМ) стосується Наказ №322?

Е-кабінет створено у системі фінмоніторингу, яка складається з первинного та державного рівнів.

Але ми розповімо лише про е-кабінет для СПФМ, до яких належать юрособи та підприємці, що за законодавством зобов’язані повідомляти про підозрілі фінансові операції та надавати інформацію Держфінмоніторингу, серед яких є, зокрема,:

— аудитори, бухгалтери, госпсуб’єкти, що надають послуги з бухобліку та/або консультують з питань оподаткування;

— адвокатські бюро, адвокатські об’єднання та адвокати, які провадять адвокатську діяльність індивідуально, госпсуб’єкти, що надають юридичні послуги, нотаріуси;

— госпсуб’єкти, що надають посередницькі послуги та/або консультаційні послуги під час здійснення операцій з нерухомим майном.

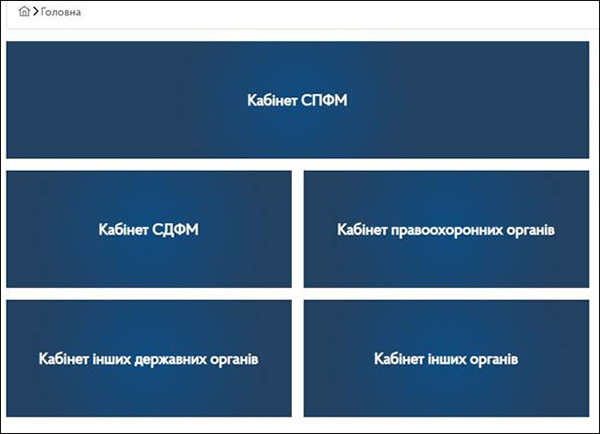

Що таке е-кабінет СПФМ?

Е-кабінет СПФМ — це вебсервіс, через який СПФМ має:

— створювати доступ та ідентифікуватися;

— подавати повідомлення про фінансові операції;

— отримувати запити і вимоги від Держфінмоніторингу;

— обмінюватися даними у встановлених форматах (у т. ч. через API).

При цьому доступ можливий через кваліфікований електронний підпис (КЕП) уповноваженої особи (відповідального працівника та інших користувачів).

Сам е-кабінет працює як електронний офіс для всіх функцій фінмоніторингу, замінюючи більшість паперових обмінів.

Практичний механізм використання: поетапно

І. Реєстрація та доступ.

1. Уповноважена особа СПФМ реєструється в системі через портал е-кабінету (https://cabinet.fiu.gov.ua).

2. Вхід — тільки через КЕП (електронний підпис).

3. Після авторизації формується особистий кабінет користувача для подальшої роботи.

4. Після отримання доступу до е-кабінету відкривається доступ до облікових даних та обміну повідомленнями.

Важливо

Радимо уважно ознайомитися з таким розділом е-кабінету, як «Допомога», де є відповіді на найпоширеніші запитання, зразки документів і навіть відео-інструкції використання всіх механізмів е-кабінету та порядок дій у разі виникнення помилок при обміні інформацією з Держфінмоніторнгом.

ІІ. Облікові дані

До облікових даних належать такі основні відомості

1. Код за ЄДРПОУ/ОКПП.

2. Повне найменування суб’єкта.

3. Статус суб’єкта: зазначається, чи перебуває суб’єкт на обліку, чи ні.

4. Відповідальний працівник (посада, ПІП).

5. Особа, яка тимчасово виконує обов’язки відповідального працівника (посада, ПІП).

6. Кількість філій, що перебувають на обліку як СПФМ.

7. Кількість помічників.

Важливо: п. 4 «Вид суб’єкта (регулятор)» та п. 5 «Адреса інформаційного обміну» для СПФМ в е-кабінеті немає та не заповнюються.

ІІІ. Доступ до е-кабінету

Доступ до електронного кабінету СПФМ надається не лише керівникові госпсуб’єкта / ФОПу, а насамперед призначеній відповідальній особі з фінмоніторингу, яка подає повідомлення, отримує запити і взаємодіє з Держфінмоніторингом із використанням власного КЕП. Водночас керівник може бути такою відповідальною особою або мати паралельний доступ до кабінету.

За правилами фінмоніторингу:

— у СПФМ обов’язково призначається відповідальна особа;

— саме вона організовує взаємодію з Держфінмоніторингом;

— тому доступ до е-кабінету на практиці надається саме цій особі (через її КЕП).

Окремо поговоримо про розділ «Користувачі».

У ньому можна додати осіб, які мають право доступу до е-кабінету та здійснюють обмін повідомленнями.

Користувачами е-кабінету СПФМ є уповноважені фізособи суб’єкта господарювання, які отримали право доступу до системи через власний кваліфікований електронний підпис. Саме користувач несе персональну відповідальність за подання повідомлень та опрацювання запитів Держфінмоніторингу.

Отже, після першої авторизації КЕП:

— система створює першого адміністратора кабінету;

— він може додавати інших користувачів (філії);

— кожному користувачу надається доступ з певної дати;

— доступ працює лише через власний КЕП цієї особи.

Важливо: доступ НЕ прив’язаний до логіна / пароля.

Вхід тільки через КЕП.

Кожен користувач заходить своїм ключем.

Система бачить, хто саме подав повідомлення.

IV. Подання та обмін даними

Тут важливо наголосити, що в е-кабінеті розміщено рекомендації СПФМ у зв’язку набранням чинності наказом №322, які розміщені за посиланням.

Так, з 2 лютого 2026 року СПФМ потрібно вчинити відповідні дії з дотримання вимог Порядку створення особистого кабінету та доступу до е-кабінету системи фінансового моніторингу, зокрема:

1. СПФМ, які стояли на обліку в Держфінмоніторингу до 02.02.2026:

— створити особистий кабінет СПФМ із використанням КЕП суб’єкта (фізособи, ФОПа) чи керівника СПФМ;

— внести до єдиної інформаційної системи коригувальну інформацію про СПФМ, подавши файл-повідомлення U-FM. При цьому реквізит «Вид повідомлення» у файлі-повідомленні U-FM повинен мати значення «2».

2. СПФМ, які не стояли на обліку у Держфінмоніторингу та не подавали форму 1-ФМ до 02.02.2026:

— створити особистий кабінет СПФМ із використанням КЕП суб’єкта (фізособи, ФОПа) чи керівника СПФМ;

— внести до єдиної інформаційної системи первинну інформацію про СПФМ, подавши файл-повідомлення U-FM;

— повідомити про відповідальних осіб для подальшої роботи в е-кабінеті, подавши файл-повідомлення U-FM. При цьому реквізит «Вид повідомлення» у файлі-повідомлення U-FM повинен мати значення «1».

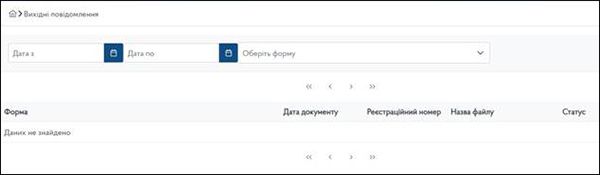

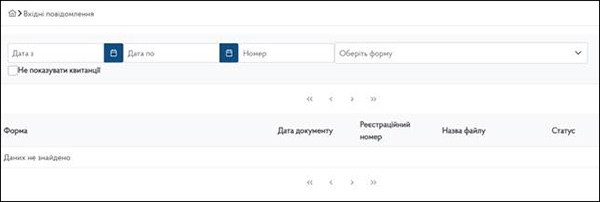

Відповідні повідомлення можна надсилати у розділі «Вихідні повідомлення».

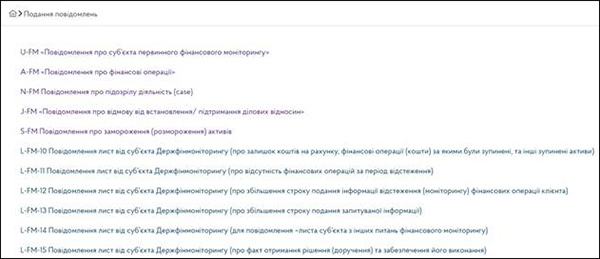

У цьому розділі можна знайти такі форми вихідних повідомлень від СПФМ за такими формами:

— U-FM Повідомлення про суб’єкта первинного фінансового моніторингу;

— A-FM Повідомлення про фінансові операції;

— N-FM Повідомлення про підозрілу діяльність (case);

— J-FM Повідомлення про відмову від встановлення/ підтримання ділових відносин;

— S-FM Повідомлення про замороження (розмороження) активів;

— G-FM Повідомлення про розбіжності між відомостями про кінцевих бенефіціарних власників тощо.

Надалі у розділі «Вхідні повідомлення» можна отримати повідомленнях лише за такими формами:

— C-FM Повідомлення — запит Держфінмоніторингу;

— M-FM Повідомлення про рішення / доручення Держфінмоніторингу;

— H-FM-42 Повідомлення-лист від Держфінмоніторингу суб’єкту (для повідомлень — лист Держфінмоніторингу з інших питань фінансового моніторингу);

— H-FM-43 Повідомлення-лист від Держфінмоніторингу суб’єкту (про інформування суб’єкта фінансового моніторингу про прийняття процесуального рішення в кримінальному впровадження або прийняті судами рішення).

Самі форми повідомлень є у розділі «Подання повідомлень». Вони не заповнюються як стандартні форми — вони створюються автоматично системою через надання відповідної інформації для кожного повідомлення у системі фінмоніторнгу.

V. Формати обміну

Наказ №322 та супутні технічні документи визначають стандартизовані формати обміну даними — це нові види електронних повідомлень, що уточнюють структуру інформації, яку СПФМ надсилає / отримує від Держфінмоніторингу.

Це встотно спрощує:

— обробку повідомлень системою;

— мінімізує помилки форматування;

— пришвидшує перевірки та відповіді.

Розгляньмо приклади автоматичного створення повідомлень, які надсилаються СПФМ через е-кабінет.

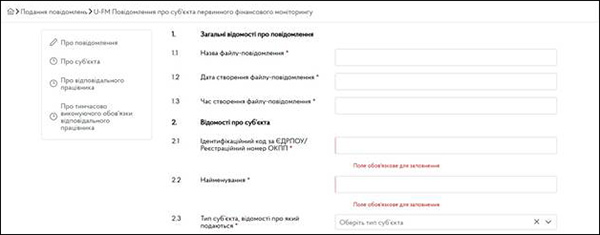

Повідомлення про суб’єкта первинного фінансового моніторингу

Повертаючись до файлу-повідомлення U-FM «Повідомлення про суб’єкта первинного фінансового моніторингу», у розділі «Подання повідомлень» можна зайти за активним посиланням «U-FM «Повідомлення про суб’єкта первинного фінансового моніторингу», де ви можете надати таку інформацію.

Щодо відомостей про повідомлення (заповнюються автоматично) та відомості про суб’єкта

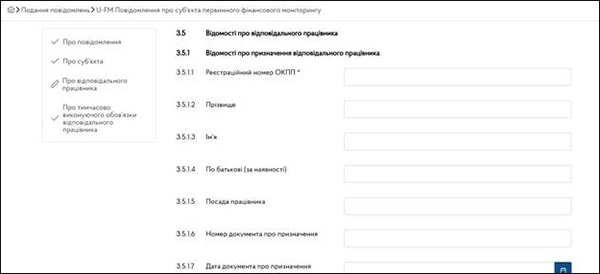

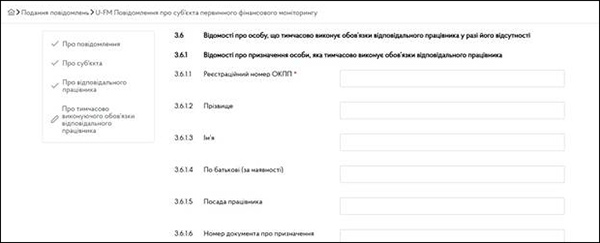

Відомості про відповідального працівника (про його призначення та звільнення)

Відомості про особу, що тимчасово виконує обов’язки відповідального працівника у разі його відсутності (про його призначення та звільнення)

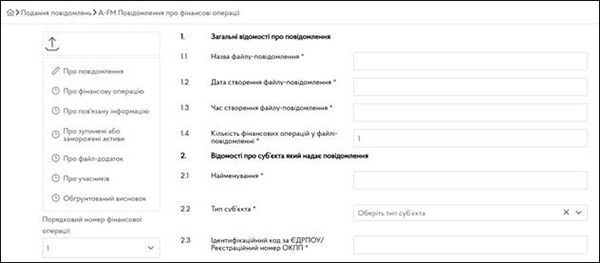

Повідомлення про фінансові операції

У разі подання файлУ-повідомлення A-FM Повідомлення про фінансові операції ви маєте надати таку інформацію

Заповнюючи інформацію про фінансову операцію, слід буде надати таку інформацію, серед якої є обов’язкова:

- дата реєстрації фінансової операції в реєстрі;

- кількість учасників фінансової операції;

- дата фактичного здійснення фінансової операції або відмови в її проведенні чи зупинення проведення, замороження;

- вид активу;

- валюта фінансової операції / банківський метал / віртуальний актив;

- сума фінансової операції у валюті проведення / вага банківського металу / кількість віртуального активу;

- сума фінансової операції у гривневому еквіваленті;

- опис фінансової операції, призначення платежу;

- напрям руху активів щодо клієнта фінансової операції;

- область здійснення операції.

Відомості про учасників фінансової операції наводять окремо, де зазначають особисті дані, відомості про місцезнаходження або місце проживання учасника чи про місце тимчасового перебування учасника, а також відомості про банк, у якому відкрито рахунок, що використовується для здійснення фіноперації.

Увага! Типові помилки СПФМ

Найчастіші проблеми, з якими можуть стикатися СПФМ під час обміну інформацією:

- прострочення відповіді на запит;

- помилки у форматі файлу;

- відсутність КЕП у відповідальної особи (закінчення строку дії сертифіката тощо);

- неправильні дані клієнта;

- ігнорування статусів у журналі обміну повідомлень.

Рекомендації для бухгалтерів, консультантів та аудиторів

Що треба підготувати:

- уповноважену особу підприємства з дійсним КЕП;

- налаштовану електронну пошту для повідомлень від е-кабінету;

- інтеграцію облікової системи з API (за потреби автоматичного обміну);

- посадові інструкції для тих, хто працює з е-кабінетом.

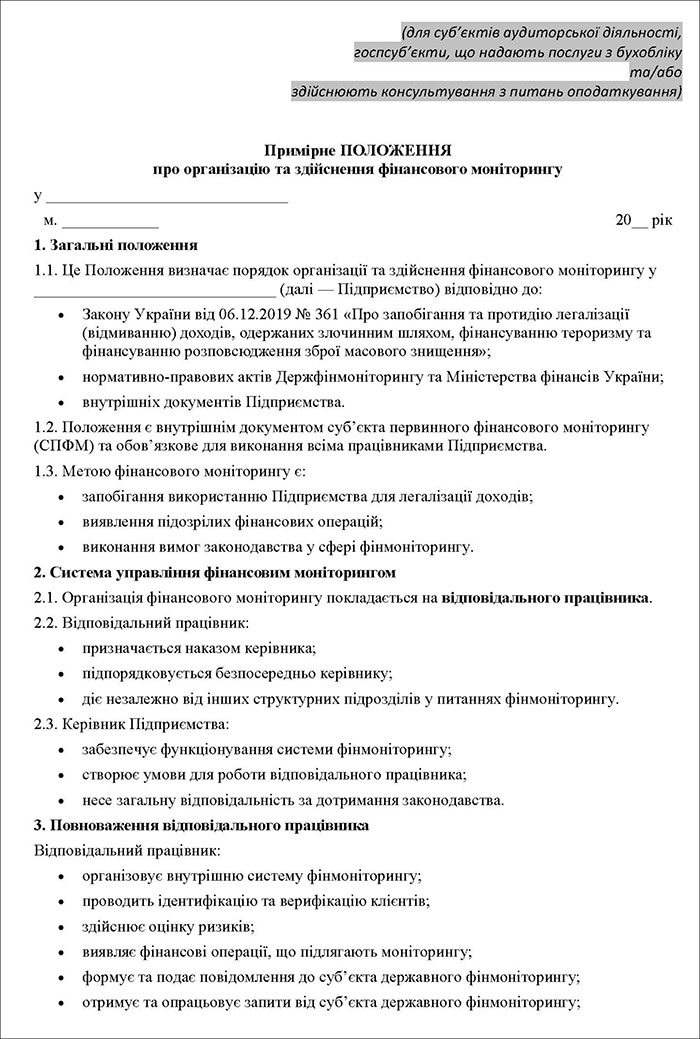

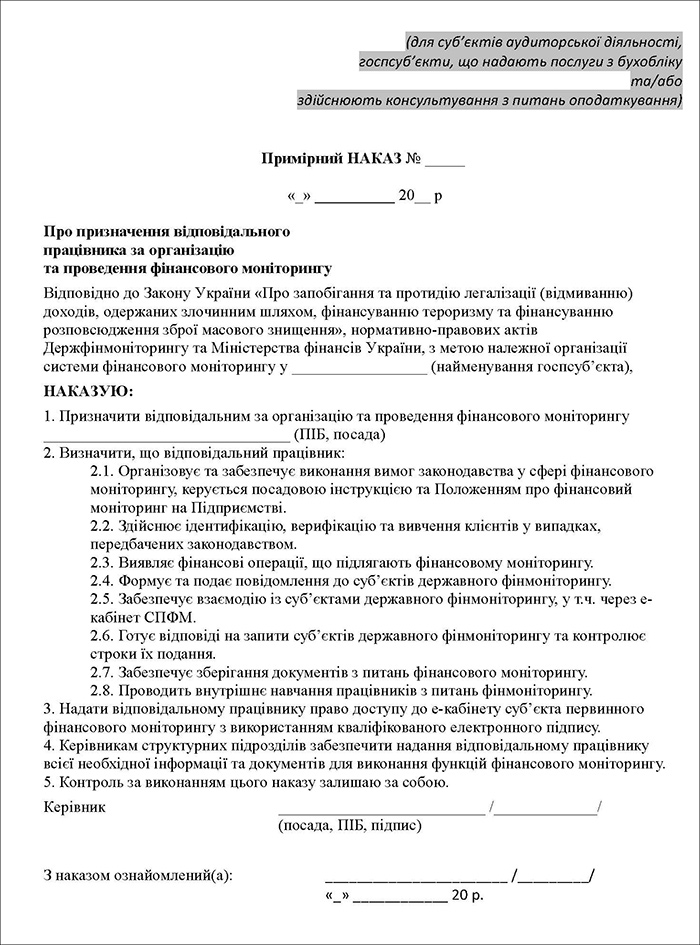

Зразок 1. Примірний наказ про призначення відповідального працівника

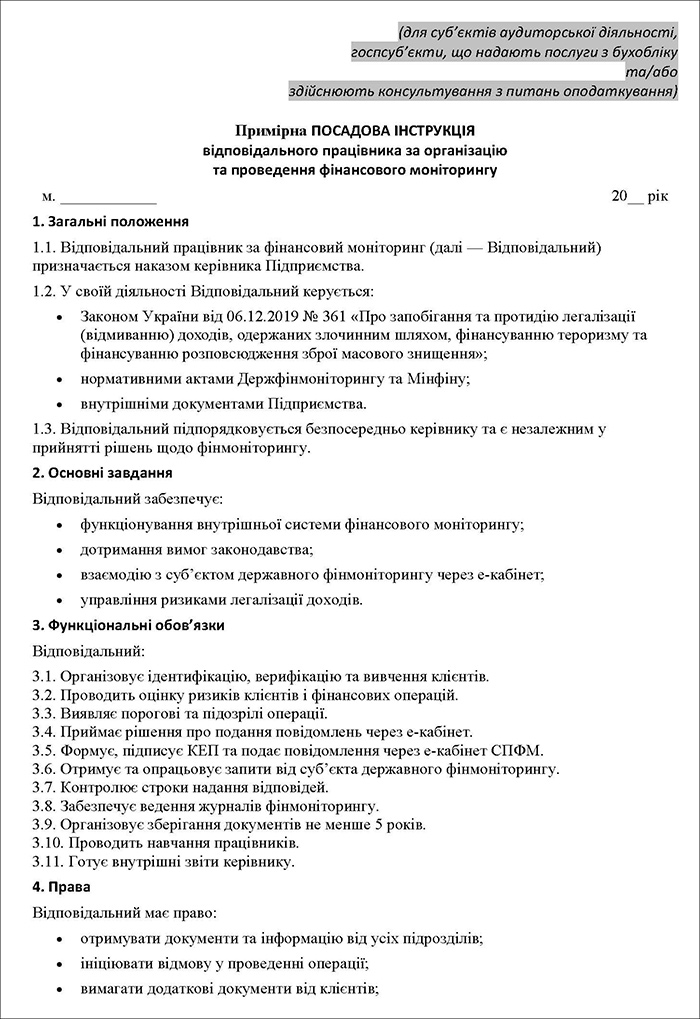

Зразок 2. Примірна посадова інструкція відповідального працівника за організацію та проведення фінансового моніторингу

Зразок 3. Примірний шаблон Положення про фінансовий моніторинг на підприємстві