- Бланк податкової декларації екологічного податку, терміни подання і сплати, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму декларації затверджено наказом Мінфіну від 17.08.2015 №715 «Про затвердження форми Податкової декларації екологічного податку».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) є на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» щодо екологічного податку дивіться за посиланням.

Хто платить екологічний податок у 2026 році?

Перелік платників екологічного податку, які щокварталу подають відповідну декларацію, встановлює ст. 240 ПКУ. Це:

— суб'єкти господарювання;

— юрособи, що не провадять господарську (підприємницьку) діяльність;

— бюджетні установи;

— громадські та інші підприємства, установи й організації;

— постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їхніх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються певні операції.

Про те, які операції є обʼєктом для сплати податку, ми розповіли в таблиці 1 далі.

Якщо декларацію подають в електронній формі

Подати декларацію можна як у паперовій, так і в електронній формі.

Але якщо ви звітуєте в електронній формі, то вам буде корисною ця інформація!

Декларація (електронний ідентифікатор J0302006 для юросіб, F0302006 для ФОП) має шість основних додатків, з якими її можна подавати:

- додаток 1 (J0320106, F0320106) — розрахунок за викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

- додаток 2 (J0320206, F0320206) — розрахунок за скиди забруднюючих речовин безпосередньо у водні об’єкти;

- додаток 3 (J0320306, F0320306) — розрахунок за розміщення відходів у спеціально відведених для цього місцях чи на об’єктах;

- додаток 4 (J0320406, F0320406) — розрахунок за утворення радіоактивних відходів (включаючи вже накопичені);

- додаток 5 (J0320506, F0320506) — розрахунок за утворення радіоактивних відходів і сплачується за придбання джерел(а) іонізуючого випромінювання;

- додаток 6 (J0320606, F0320606) — розрахунок за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

Відповідний тип додатка забезпечує обчислення податкового зобов’язання за відповідним видом об’єкта оподаткування — викиди в атмосферне повітря, скиди у водні об’єкти та інші.

За відсутності у платника відповідного виду об’єкта оподаткування тип додатка, в якому обчислюють податкове зобов’язання для такого об’єкта оподаткування, до декларації не додають. Наприклад, якщо платник здійснює викиди забруднюючих речовин в атмосферне повітря, а інших об’єктів оподаткування не має, то з декларацією він подає лише додаток 1.

Водночас є додатки з кодифікаторами:

- додаток 7 — Кодифікатор забруднюючих речовин, що викидаються в атмосферне повітря стаціонарними джерелами забруднення;

- додаток 8 — Кодифікатор забруднюючих речовин, що скидаються у водні об’єкти;

- додаток 9 — Кодифікатор відходів, що розміщуються у спеціально відведених для цього місцях чи на об’єктах.

Звітний період та строк подання декларації

Базовий податковий (звітний) період дорівнює календарному кварталу (п. 250.1 ПКУ). Тож декларації подають до податкових органів протягом 40 календарних днів, наступних за останнім календарним днем податкового (звітного) кварталу, та сплачують податок протягом 10 календарних днів, наступних за останнім днем граничного строку подання декларації (п. 250.2 ПКУ) (див. таблицю 1).

За I квартал 2026 року декларацію з екологічного податку треба подати не пізніше ніж 11 травня 2026 року (бо 10 травня — неділя), а сплатити податок — не пізніше ніж 20 травня 2026 року (п. 250.2 ПКУ).

Декларації складають за кожен квартал окремо, а не наростаючим підсумком.

Таблиця 1. Подання декларацій та сплата податку

| Об’єкт оподаткування | Місце подання декларації та сплати податку |

| за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення | за місцем розміщення стаціонарних джерел, спеціально відведених для цього місць чи об’єктів* |

| за скиди забруднюючих речовин у водні об’єкти | |

| за розміщення протягом звітного кварталу відходів у спеціально відведених для цього місцях чи на об’єктах | |

| за утворення радіоактивних відходів | за місцем перебування платника на податковому обліку у контролюючих органах** |

| за тимчасове зберігання радіоактивних відходів понад установлений особливими умовами ліцензії строк | |

| *Якщо місце подання податкових декларацій не збігається з місцем перебування на податковому обліку підприємства, установи, організації, громадянина — суб’єкта підприємницької діяльності, яким в установленому порядку видано дозвіл на викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами, спеціальне водокористування та розміщення відходів, до контролюючого органу, в якому таке підприємство,установа, організація або громадянин — суб’єкт підприємницької діяльності перебуває на обліку, подаються протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) періоду, копії відповідних податкових декларацій (п. 250.8 ПКУ). **Згідно з пунктом 250.7 ПКУ декларацію, що містить додатки 4, 5 або 6, подають із копією звітності про фактичні обсяги радіоактивних відходів. |

|

| У разі якщо: — платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об’єктів у межах кількох населених пунктів (сіл, селищ чи міст) або за їхніми межами (коди згідно з КАТОТТГ різні), то такий платник податку зобов’язаний подати до відповідного контролюючого органу за місцем розташування стаціонарного джерела забруднення або спеціально відведених для розміщення відходів місць чи об’єктів податкову декларацію щодо кожного стаціонарного джерела забруднення або спеціально відведеного для розміщення відходів місця чи об’єкта окремо (пп. 250.10.1 ПКУ); — платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об’єктів у межах одного населеного пункту (села, селища чи міста) або за його межами (код згідно з КАТОТТГ один і той самий), то такий платник податку може подавати до відповідного контролюючого органу одну податкову декларацію податку за такі джерела забруднення (пп. 250.10.2 ПКУ); — платник податку перебуває на податковому обліку в місті з районним поділом, то такий платник може подавати одну податкову декларацію за викиди, скиди всіма своїми джерелами забруднення та/або розміщення відходів, якщо ці джерела та/або спеціально відведені місця для розміщення відходів розташовані на території такого міста (зазначається код згідно з КАТОТТГ, за місцем перебування платника податку на податковому обліку (міської ради) (пп. 250.10.3 ПКУ). |

|

Чи подавати декларацію, якщо немає об’єктів оподаткування (а раніше вони були)?

Відповідь ДПС на це запитання така.

Платник екологічного податку, який подав до контролюючого органу заяву про відсутність у нього у звітному році об’єкта обчислення екологічного податку та у звітних періодах поточного року не здійснював викидів, скидів забруднюючих речовин, розміщення відходів, утворення радіоактивних відходів, не подає за ці звітні періоди декларацію (п. 250.9 ПКУ).

В іншому випадку (тобто якщо заяву не подано!) декларацію подають, і навіть із відповідними додатками (за тими видами об’єктів оподаткування, за якими минулого року обчислювали податкові зобов’язанні).

Платник, який у звітному році обчислював податкові зобов’язання з екологічного податку, зобов’язаний за звітний період (квартал) цього року, в якому немає об’єкта обчислення екологічного податку, подати декларацію з відповідними додатками (за тими видами об’єктів оподаткування, за якими раніше у звітному році обчислював податкові зобов’язанні).

Тобто не подати декларацію тим, хто подавав її минулого року, можна лише в тому разі, якщо у поточному році не було об’єктів оподаткування (і про це подано заяву). Якщо ж у поточному році такі об’єкти в минулих кварталах були (наприклад, у І кварталі були, а в ІІ кварталі вже немає), — заява не допоможе, декларацію однаково треба подавати до кінця такого року.

Заповнення декларації

Наведемо порядок (і зразок) складання декларації екологічного податку та трьох додатків до неї.

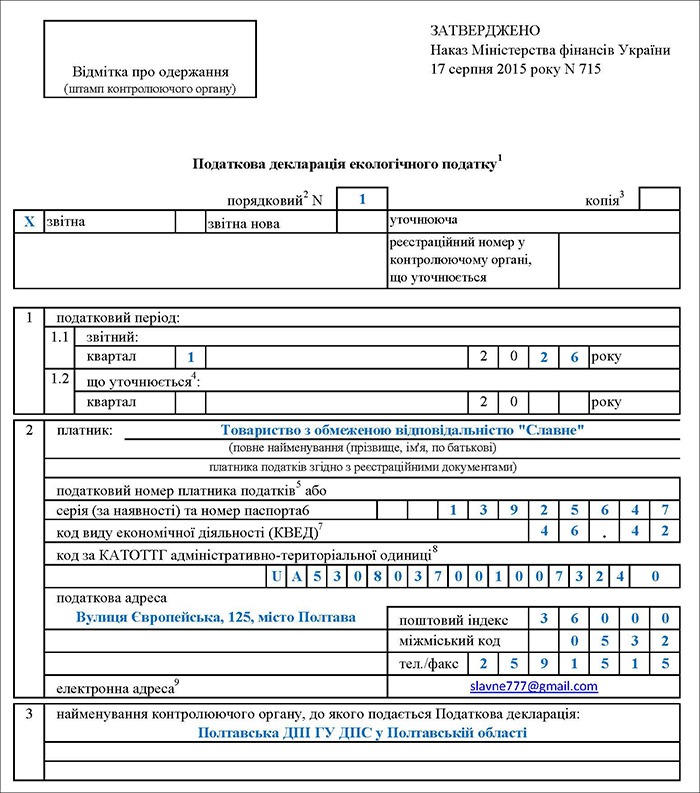

Верхня частина декларації.

Порядковий №. Зазначають номер декларації арабськими цифрами починаючи з 1 (одиниці) послідовно в порядку зростання кількості поданих з початку року декларацій. Позаяк це перша декларація у новому році (І квартал 2026), у графі «Порядковий №» буде 1. Якщо платник звітує до кількох ДПІ, нумерація ведеться окремо за кожною інспекцією починаючи з 1.

Подаючи протягом календарного року до контролюючого органу кожну наступну декларацію (звітну, звітну нову, уточнюючу), платник збільшує її порядковий номер, при цьому нумерація додатків до декларації (розрахунків) починається з «1».

Якщо платник перебуває на обліку в декількох контролюючих органах за наявності у нього декількох джерел забруднення, нумерація декларацій та додатків (розрахунків) до неї здійснюється у кожному контролюючому органі окремо починаючи з 1 (одиниці).

Копія. Тут стоятиме «Х» у разі подання копії декларації відповідно до п. 250.5 ПКУ (про це ми говорили вище).

Вид декларації. Ставлять «Х» у відповідній комірці — «звітна», «звітна нова» чи «уточнююча». У разі подання уточнюючої декларації в окремому полі буде реєстраційний номер у контролюючому органі, що уточнюється.

Податковий період (ряд. 1). У рядку 1.1 — звітний квартал (1, 2, 3 чи 4) і рік. Наприклад, «1» квартал «2026».

У рядку 1.2 — податковий період, що уточнюється: квартал і рік.

Платник (ряд. 2). Тут заповнюють кілька полів:

— повне найменування (прізвище, ім’я, по батькові) платника податків згідно з реєстраційними документами;

— податковий номер платника податків або серія (за наявності) та номер паспорта. Фактично зазначають код за ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, чи РНОКПП фізособи. Серію (за наявності) та номер паспорта зазначають фізособи, які через свої релігійні переконання відмовляються від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відмітку в паспорті;

— код виду економічної діяльності (КВЕД). Це буде основний вид економічної діяльності платника;

— код за КАТОТТГ адміністративно-територіальної одиниці. Це буде код адміністративно-територіальної одиниці за місцем обліку платника екологічного податку (місцезнаходження контролюючого органу, до якого подається декларація);

— податкова адреса, в тому числі поштовий індекс, міжміський код, тел. / факс, електронна адреса. Останню платник заповнює за бажанням.

Найменування контролюючого органу, до якого подається Податкова декларація (ряд. 3). Про місце подання декларації зазначено в таблиці 1.

Основна частина декларації

Податкове зобов’язання з екологічного податку (рядок 4). Це таблиця, в якій наводять показники екологічного податку, а також у разі виправлення помилок різницю між правильним і помилковим податковим зобов’язанням та штраф за самостійно виправлену помилку.

Зазначені показники розраховують у додатках і переносять до рядків таблиці декларації:

- в рядок 4.1 (та 4.1.1 і 4.1.2) з додатка 1;

- в рядок 4.2 (та 4.2.1 і 4.2.2) з додатка 2;

- в рядок 4.3 (та 4.3.1 і 4.3.2) з додатка 3;

- в рядок 4.4 (та 4.4.1, 4.4.2 і 4.4.3) з додатків 4, 5, 6.

Ці вартісні показники наводять у гривнях із копійками.

Нижня частина декларації

Кількість типів додатків (розрахунків), що подаються з Податковою декларацією екологічного податку (ряд. 5). Тут наведено шість комірок для додатків з 1 до 6.

У відповідних комірках фіксують кількість додатків, поданих із декларацією. Наприклад, якщо з декларацією подають один додаток 1, то в комірці додатка 1 буде «1». А інші комірки будуть незаповнені.

Доповнення до Податкової декларації за довільною формою відповідно до п. 46.4 ПКУ (ряд. 6). Нагадаємо, що за нормами п. 46.4 ПКУ платник податків має право зазначити у декларації, якщо вважає, що її форма не відповідає ПКУ і впливає на його податкові зобов’язання. За потреби він може подати доповнення до декларації у довільній формі з поясненням причин, яке буде невід’ємною її частиною. Платники, які звітують онлайн, і доповнення подають в електронній формі.

Далі в нижній частині декларації зазначають:

- дату її заповнення;

- дані керівника (уповноважена особа / фізособа чи представник) і головного бухгалтера (особа, відповідальна за ведення бухобліку) — РНОКПП або серія (за наявності) та номер паспорта, підпис, власне ім’я, прізвище.

Суб’єкти, які здійснюють викиди двоокису вуглецю, як платники екоподатку

За загальним правилом, такі суб’єкти є платниками екологічного податку. Але згідно з п. 240.7 ПКУ не є платниками податку за викиди двоокису вуглецю суб’єкти з п. 240.1 ПКУ (суб’єкти господарювання), які здійснюють такі викиди обсягом не більше ніж 500 тонн за рік.

Якщо річний обсяг викидів двоокису вуглецю перевищує 500 тонн за рік, суб’єкти зобов’язані зареєструватися платниками податку в податковому (звітному) періоді, в якому відбулося таке перевищення. Такі платники зобов’язані скласти і подати податкову звітність, нарахувати і сплатити податок за податковий (звітний) період, у якому відбулося таке перевищення, у порядку, передбаченому ПКУ.

Важливо: щодо викидів двоокису вуглецю (починаючи зі звітного (податкового) періоду, в якому досягнуто граничного обсягу викидів двоокису вуглецю) подають окремий додаток 1 до декларації.

Наприклад, якщо у І кварталі 2026 року обсяг викидів становить, приміром, 300 тонн двоокису вуглецю, то окремий додаток 1 щодо цієї забруднюючої речовини в І кварталі 2026 не подають. Якщо у ІІ кварталі обсяг викидів 250 тонн, а з початку року 550 тонн (300 + 250), то на суму перевищення граничної кількості — 50 тонн (550 - 500) потрібно скласти і подати з декларацією вже за ІІ квартал 2026 окремий додаток 1.

Заповнення додатка 1 «Розрахунок за викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення»

Порядковий №Податкової декларації. Тут зазначають порядковий номер декларації, до якої додається додаток 1.

Розрахунок №. Арабськими цифрами — порядковий номер розрахунку починаючи з 1 (одиниці) послідовно у порядку зростання. Наприклад, якщо до декларації додається два додатки 1, то один буде з номером «1», другий з номером «2».

Наступні показники заповнюють так само, як і відповідні показники декларації:

— вид декларації (звітна, звітна нова, уточнююча);

— податковий період (ряд. 1) (звітний чи той, що уточнюється);

— податковий номер платника податків або серія (за наявності) та номер паспорта (ряд. 2).

Код за КАТОТТГ (ряд. 3):

— у ряд. 3.1 — код територіальної громади, на території якої розташоване стаціонарне джерело забруднення;

— у ряд. 3.2 — код адміністративно-територіальної одиниці за місцем розташування джерела забруднення. Для кожного стаціонарного джерела забруднення — окремий розрахунок (додаток).

Розрахунок податкового зобов’язання (ряд. 4, 5, 6, 7) — правила його заповнення наведені в таблиці 2).

Таблиця 2. Розрахунок податкового зобов’язання в додатку 1 (рядки 4, 5, 6, 7)

| Показник (колонка) | Коментар |

| Рядок 4 (податкова зобов’язання за звітний (податковий) період)* | |

| код забруднюючої речовини (2) | Код забруднюючої речовини платником зазначає відповідно до додатка 7 до декларації |

| фактичний обсяг викидів, тонн (3) | Відповідаючи на запитання в «ЗІР» (117.06): «Як з метою заповнення колонок 3 додатків 1 — 3 до податкової декларації екологічного податку перевести у тонни обсяги за кожним видом забруднюючої речовини, які обліковуються в куб. метрах тощо?», — ДПС зазначила, що з метою переведення одиниць вимірювання за кожним видом забруднюючої речовини з куб. метрів тощо у тонни платникам слід звертатися до територіальних органів Мінприроди. Зазначається фактичний обсяг викидів звітного періоду (кварталу). Яку кількість знаків після коми ставити в показнику викидів (тонн), нормативні документи не встановлюють. Хоча в електронній формі декларації, яка є в електронному кабінеті платника, зазначено п’ять знаків після коми |

| ставка податку (4) | Ставки податку наводять згідно зі ст. 243 ПКУ |

| величина (к. 3 х к. 4) (5) | Фактичний обсяг викидів відповідної забруднюючої речовини в колонці 3 множать на ставку податку для цієї забруднюючої речовини з колонки 4. І визначають суму податку для відповідної забруднюючої речовини, у гривнях із копійками |

| * Показники розрахунку за кожною окремою забруднюючою речовиною наводять в окремих рядках (4.1, 4.2 і т. д.) до рядка 4. Загальна сума податку за всіма речовинами — в колонці 5 рядка 4 (р. 4.1 + р. 4.2 + …) | |

| Рядок 5 (податкове зобов’язання, що уточнюється) | |

| податкове зобов’язання, що уточнюється (5) | Заповнюють у разі подання уточнюючої декларації, що містить виправлені показники, та у разі уточнення показників раніше поданої декларації у складі звітної або звітної нової декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені платником податку |

| У рядку 5 — податкове зобов’язання з рядка 4 колонки 5 додатка 1 до декларації, що уточнюється, тобто неправильна, помилкова сума податку. Причому правильна сума податку має бути зазначена в рядку 4 колонки 5 додатка 1 до уточнюючої декларації | |

| У рядку 5.1 — зобов’язання, що збільшується. Тобто якщо р. 4 > р. 5, то тут буде різниця: р. 4 - р. 5 | |

| У рядку 5.2 — зобов’язання, що зменшується. Тобто якщо р. 5 > р. 4, то тут буде різниця: р. 5 - р. 4 | |

| Рядок 6 (розмір штрафу) | |

| розмір штрафу (5) | У виносці до цього рядка написано, що тут зазначають розмір штрафної санкції (десятковим дробом), що застосовується у разі заниження у раніше поданій декларації суми податкових зобов’язань, що самостійно узгоджується платником, визначеної згідно з нормами підпункту «а» або «б» абз. 4 п. 50.1 ПКУ. Тобто, якщо розмір штрафу 3% чи 5%, у цьому рядку слід зазначити 0,03 чи 0,05. І нагадуємо: якщо самостійно виправляються помилки, які припадають на період воєнного стану, штрафи не застосовуються (п. 69.1 підрозд. 10 розд. ХХ ПКУ) |

| Рядок 7 (сума штрафу) | |

| сума штрафу (5) | Суму штрафу визначають як добуток податкового зобов’язання, що збільшується, на розмір штрафу: р. 5.1 х р. 6 |

Нижню частину додатка 1 (дату заповнення додатка і дані керівника, головного бухгалтера тощо) заповнюють так само як нижню частину декларації.

Заповнення додатка 2 «Розрахунок за скиди забруднюючих речовин безпосередньо у водні об’єкти»

Верхню частину додатка 2 заповнюють так само, як і в додатку 1.

Уточнення: в рядку 3.1 додатка 2 буде код за КАТОТТГ територіальної громади, на території якої розташоване джерело забруднення.

А в рядку 3.1 додатка 2 — код за КАТОТТГ адміністративно-територіальної одиниці за місцем здійснення скидів забруднюючих речовин у водні об’єкти. Для кожного об’єкта за місцем здійснення скидів забруднюючих речовин у водні об’єкти складають окремий розрахунок (додаток).

Розрахунок податкового зобов’язання (ряд. 4) — порядок заповнення наведено в таблиці 3.

Таблиця 3. Розрахунок податкового зобов’язання в додатку 2 (рядок 4)

| Показник (колонка) | Коментар |

| Рядок 4 (податкова зобов’язання за звітний (податковий) період)* | |

| код забруднюючої речовини (2) | Код забруднюючої речовини платник зазначає відповідно до додатку 8 до декларації |

| об’єкт оподаткування (3) | Це фактичний обсяг скидів у тоннах. Про визначення цього показника див. також подібний рядок в таблиці 2 — фактичний обсяг викидів |

| ставка податку (4) | Ставки податку згідно зі ст. 245 ПКУ |

| коефіцієнт (5) | Згідно з п. 245.4 ПКУ за скиди забруднюючих речовин у ставки та озера ставки податку, зазначені у пунктах 245.1 і 245.2 ПКУ, збільшуються у 1,5 разу. Тобто тут можна зазначати коефіцієнт 1,5, якщо виконуються умови, наведені у п. 245.4 ПКУ |

| величина (к. 3 х к. 4 х к. 5) (6) | Фактичний обсяг скидів відповідної забруднюючої речовини в колонці 3 множать на ставку податку для цієї забруднюючої речовини з колонки 4 та на коефіцієнт, якщо він є, в колонці 5. І визначають сума податку для відповідної забруднюючої речовини, у гривнях із копійками |

Решту показників цього додатка 2 (рядки з 5 до 7, а також нижню частину додатка) заповнюють у такому самому порядку, як і показники додатка 1.

Зразок. Декларація екологічного податку за 1 квартал 2026 року

Заповнення додатка 3 «Розрахунок за розміщення відходів у спеціально відведених для цього місцях чи на об’єктах»

Верхню та нижню частину цього додатка, включаючи рядки з 5 до 7, складають так само, як і в додатках 1 та 2. Наведемо лише особливості заповнення рядка 4 (див. таблицю 4).

Таблиця 4. Розрахунок податкового зобов’язання в додатку 3 (рядок 4)

| Показник (колонка) | Коментар |

| Рядок 4 (податкове зобов’язання за звітний (податковий) період)* | |

| код відходів (2) | Код відходів, рівень небезпечності та клас небезпеки відходів платник зазначає відповідно до додатку 9 до декларації |

| об’єкт оподаткування (3) | Це фактичний обсяг розміщення відходів у тоннах; для обладнання та приладів, що містять ртуть, елементи з іонізуючим випромінюванням, люмінесцентних ламп в одиницях. Про визначення цього показника в тонах див. також подібний рядок в таблиці 2 — фактичний обсяг викидів |

| ставка податку (4) | Ставки податку зазначають згідно зі ст. 246 ПКУ. За розміщення відходів на звалищах, які не забезпечують повного унеможливлення забруднення атмосферного повітря або водних об’єктів, ставки податку збільшуються утричі. Тобто коефіцієнт «3» |

| коефіцієнти (5) | Коефіцієнт, визначений згідно з п. 246.5 ПКУ. Якщо відходи розміщуються у межах населеного пункту або на відстані менш як 3 км від таких меж, застосовують коефіцієнт «3». На відстані від 3 км і більше від меж населеного пункту — коефіцієнт «1» |

| коефіцієнти (6) | Коефіцієнт, визначений згідно зі ст. 246 ПКУ |

| величина (к. 3 х к. 4 х к. 5 х к. 6) (7) | Фактичний обсяг розміщених відходів у колонці 3 множать на ставку податку для цієї забруднюючої речовини з колонки 4 і на коефіцієнти, якщо вони є, в колонці 5 та 6. І визначають суму податку для відповідної забруднюючої речовини, у гривнях із копійками |