- Бланк податкової декларації збору за місця для паркування транспортних засобів, терміни його подання і сплати, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму декларації затверджено наказом Мінфіну від 09.07.2015 №636 «Про затвердження форм податкових декларацій збору за місця для паркування транспортних засобів та туристичного збору».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) є на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» про збір на паркування дивіться за посиланням.

Правила справляння збору за паркування у 2026 році

Особливості справляння збору встановлені ст. 268-1 ПКУ. Тут наведемо коротко, тезово основні моменти щодо справляння збору.

Платниками збору є юрособи, їхні філії (відділення, представництва), фізособи-підприємці, які згідно з рішенням сільської, селищної, міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках.

Місцева рада (сільська, селищна або міська) визначає спеціальні місця для паркування машин. Вона затверджує список цих місць, де зазначає:

- де вони розташовані,

- скільки місця займають,

- як обладнані,

- скільки машин там може поміститися.

Цей список, а також інформацію про тих, хто відповідає за організацію паркування, передають до податкової служби.

База оподаткування

Базою оподаткування є площа земельної ділянки, відведена для паркування, а також площа комунальних гаражів, стоянок, паркінгів (будівель, споруд, їхніх частин), які побудовані коштом місцевого бюджету.

Але якщо частина цих місць призначена для безкоштовного паркування машин, якими користуються люди з інвалідністю, то за цю частину податок не платиться (ст. 30 Закону України від 21.03.1991 №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні»).

Ставки збору за паркування

Ставки збору та порядок його сплати встановлює місцева рада за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 кв. метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі до 0,075 відсотка мінімальної зарплати, встановленої законом на 1 січня податкового (звітного) року.

Такі ставки для різних областей можна подивитися на сайті ДПС. Або на сайті відповідного органу місцевого самоврядування.

Наприклад, для Полтави (код КАТОТТГ: UA53080370010073240) ставка збору — 0,04% мінзарплати, встановленої на 1 січня звітного податкового року (для 2026 року — 8 647 х 0,04% = 3,46 грн) за кожен день провадження діяльності за 1 квадратний метр площі земельної ділянки.

Базовий податковий період

Базовим податковим періодом для збору за паркування є календарний квартал.

Отже, ставку збору встановлено за день, але щодня платити збір не потрібно. Платник рахує суму збору, декларує її і сплачує за звітний податковий квартал.

Декларацію за такий квартал подають протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу (пп. 49.18.2 ПКУ).

Збір сплачують протягом 10 календарних днів, наступних за останнім днем граничного строку подання декларації (п. 57.1 ПКУ).

Зверніть увагу!

Декларацію подають не наростаючим підсумком з початку року, а за кожен квартал окремо. За перший квартал 2026 року:

граничний строк подання декларації: 11 травня 2026 року (позаяк 10 травня — вихідний день, то згідно з п. 49.20 ПКУ останнім днем строку вважається операційний день, наступний за вихідним днем);

граничний строк сплати податку: протягом 10 календарних днів, наступних за останнім днем граничного строку подання декларації, тобто до 20 травня 2026 року включно.

Декларацію подають і суму збору сплачують за місцезнаходженням об’єкта оподаткування (місця паркування).

Платник збору, який має підрозділ без статусу юрособи, що провадить діяльність із забезпечення паркування транспортних засобів на земельній ділянці не за місцем реєстрації такого платника збору, зобов’язаний зареєструвати такий підрозділ як платник збору в контролюючому органі за місцезнаходженням земельної ділянки.

Форма декларації та порядок її подання

Декларацію подають за формою, затвердженою Наказом Мінфіну від 09.07.2015 №636. На момент написання цієї статті діє форма декларації з урахуванням змін, останні з яких внесені Наказом Мінфіну від 06.10.2023 №528.

Декларація складається, власне, зі самої декларації та додатка, порядок заповнення яких розглянемо нижче.

Подати декларацію можна в один із трьох звичних способів: особисто (або через уповноважену особу), поштою та засобами електронної комунікації. Тобто у паперовій або електронній формі.

Якщо декларацію подають в електронній формі, то її електронний ідентифікатор:

— для юросіб — декларації J0301209, додатка J0311209;

— для ФОПів — декларації F0301209, додатка F0311209.

Якщо платник має кілька місць провадження діяльності із паркування, скільки декларацій подавати?

У виносці 1 до декларації зазначено: якщо платник збору має об’єкти оподаткування на території адміністративно-територіальних одиниць, які відповідають різним кодам за КАТОТТГ територій територіальних громад, але ці адміністративно-територіальні одиниці обслуговуються одним контролюючим органом, то подається одна податкова декларація з кількома додатками. Кількість додатків має відповідати кількості кодів за КАТОТТГ територій територіальних громад, на території яких платник збору має об’єкти оподаткування.

З тексту цієї виноски випливає: якщо території адміністративно-територіальних одиниць обслуговуються різними контролюючими органами, наприклад двома, подають дві декларації.

А якщо діяльність не проводилася?

Нормою п. 49.2 ПКУ визначено, що платник податків зобов’язаний за кожний установлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або за наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є.

Отже, якщо платник збору протягом звітного кварталу не провадив госпдіяльності із забезпечення паркування транспортних засобів на відведених земельних ділянках, то немає показника, який підлягає декларуванню.

З огляду на викладене, у разі відсутності у платника збору госпдіяльності із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках, то з урахуванням п. 49.2 ПКУ декларація за такий звітний квартал не подається. Так консультує ДПСУ в «ЗІР».

Заповнення декларації

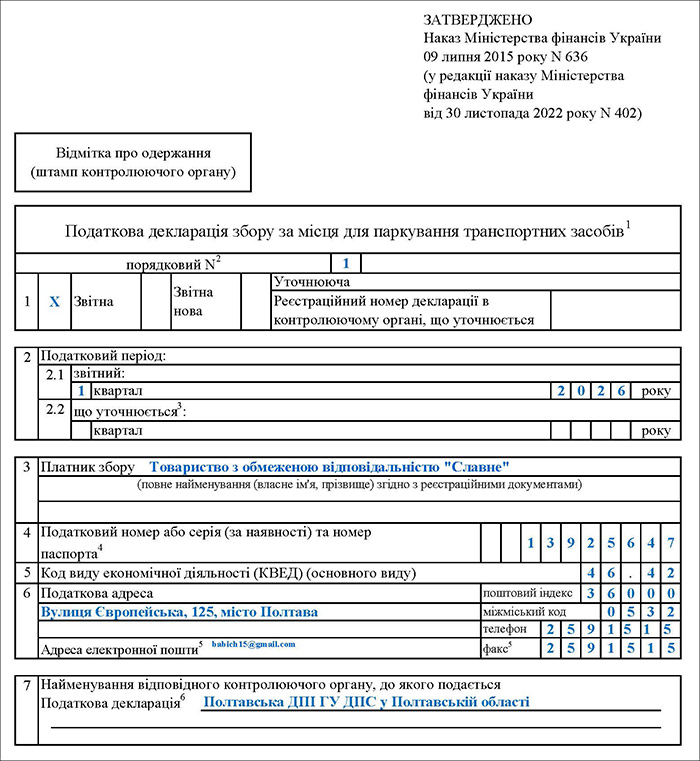

Порядковий номер

Зазначають номер декларації арабськими цифрами починаючи з одиниці, послідовно за порядком зростання кількості поданих з початку року податкових декларацій. Наприклад, декларація за перший квартал буде з номером «1».

ДПС уточнює: якщо це перша декларація у звітному році, то подається декларація з типом «Звітна», у полі «Звітна» якої проставляється «Х», а в рядку «порядковий №» — «01».

Проте якщо після надання у поточному році «Звітної» декларації виникла потреба уточнення або зміни об’єктів, бази оподаткування, податкових зобов’язань тощо стосовно цієї самої територіальної громади (код якої за КАТОТТГ зазначено у рядку 2 додатка до декларації) до граничного терміну подання декларації, то подають декларацію з типом «Звітна нова», у полі «Звітна нова» якої проставляють «Х», а в рядку «порядковий №» — «02» (бо «Звітна» декларація вже подана).

Для уточнення показників минулих звітних періодів подають декларацію з типом «Уточнююча», у полі «Уточнююча» якої проставляють «Х», а в рядку «порядковий №» — «03». Крім цього, обов’язково заповнюють поле «Реєстраційний номер декларації в контролюючому органі, що уточнюється», де зазначають номер, за яким було зареєстровано в контролюючому органі декларацію, показники якої уточнюються (виправляються), — останню подану декларацію за відповідний податковий період, що уточнюється, стосовно відповідної території територіальної громади.

Рядок 1. Вид декларації

Залежно від виду декларації (звітна, звітна нова чи уточнююча) проставляють «Х» у відповідній комірці. Якщо подають уточнюючу декларацію, то в рядку 1 зазначають також реєстраційний номер декларації в контролюючому органі, яка уточнюється. Цей номер можна знайти Електронному кабінеті в меню «Перегляд звітності», яке надає можливість перегляду раніше поданої податкової звітності.

Рядок 2. Податковий період

У рядку 2.1 буде період, за який подається декларація. У комірці «квартал» — номер кварталу. За перший квартал — «1». І рік, наприклад «2026» (року).

Якщо в декларації уточнюють показники минулого періоду, то квартал і рік, за який вони уточнюються, фіксують у рядку 2.2.

Подаючи уточнюючу декларацію, заповнюють лише рядок 2.2, рядок 2.1 не заповнюють. Причому у додатку до декларації заповнюють рядок 1.2 (зазначають квартал, який уточнюється, рік, квартал якого уточнюється, та поле «Реєстраційний номер Декларації в контролюючому органі, що уточнюється»), рядок 1.1 не заповнюють. Значення рядка 1.2 додатка до декларації має дорівнювати значенню рядка 2.2 декларації, а значення поля «Реєстраційний номер Декларації в контролюючому органі, що уточнюється» додатка до декларації має дорівнювати значенню поля «Реєстраційний номер Декларації в контролюючому органі, що уточнюється» рядка 1 декларації.

Рядок 3. Найменування платника

Зазначають повне найменування (власне ім’я, прізвище) платника збору згідно з реєстраційними документами.

Рядок 4. Податковий номер або серія (за наявності) та номер паспорта

Зазначають код за ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом, або реєстраційний номер облікової картки платника податків — фізособи. Серію (за наявності) та номер паспорта зазначають фізособи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті.

Рядок 5. Код виду економічної діяльності (КВЕД)

Тут буде код КВЕД основного виду діяльності.

Рядок 6. Податкова адреса

Зазначають:

- поштовий індекс;

- міжміський код;

- телефон;

- адресу електронної пошти;

- факс.

Два останні показники — тільки за бажанням платника податків.

Рядок 7. Найменування відповідного контролюючого органу, до якого подається декларація

Декларацію подають до контролюючого органу за місцезнаходженням адміністративних центрів територіальних громад, на території яких розташовані об’єкти оподаткування, в якому суб’єкт господарювання зареєстрований як платник збору згідно з пп. 268-1.5.2 ПКУ. Тож у рядку 7 буде найменування такого контролюючого органу.

Таблична частина декларації

Рядок 8.1. Зазначають податкове зобов’язання зі сплати збору за звітний квартал. Сюди переносять показник графи 14 рядка 3 додатка до декларації чи суму цих показників усіх додатків, якщо їх кілька. Сума збору в цьому рядку підлягає сплаті за відповідний квартал.

Рядки 8.2 і 8.3. Тут відображають суму збору, що уточнюється, до збільшення (8.2) чи зменшення (8.3). До рядка 8.2 вносять суму значень графи 14 рядка 6 додатків, до рядка 8.3 — суму значень графи 14 рядка 7.

Рядок 8.4. Сюди переносять суму штрафу — суму значень графи 14 рядка 8.

Згідно з п. 69.1 підрозд. 10 розд. ХХ ПКУ, якщо виправляються декларації за звітні періоди, що припадають на період дії воєнного стану, то штрафи не нараховуються.

Якщо помилки виправляють у поточній декларації, то недоплата і штраф (за наявності) сплачують у той самий строк, що і збір, визначений у рядку 8.1 звітної декларації. Якщо помилки виправляють в уточнюючій декларації, то недоплату і штраф потрібно сплатити перед поданням уточнюючої декларації.

Рядок 9. У ньому зазначають кількість додатків, поданих із декларацією.

Наприклад, якщо з декларацією подають один додаток, то тут буде — «1». Якщо два — «2». І так далі.

Нижня частина декларації

Якщо разом із декларацією платник подає доповнення згідно з п. 46.4 ПКУ, то у відповідній комірці проставляє «Х» та описує зміст доповнення.

У разі ліквідації чи реорганізації платника збору в спеціально призначеній для цього комірці проставляють «Х» і дату ліквідації чи реорганізації. Якщо ж платник не ліквідується і не реорганізується, ці показники не заповнюють.

Дата подання декларації — заповнюють у форматі «дд.мм.рррр».

Наприкінці декларації наводять дані керівника (уповноваженої особи) чи ФОПа (законного представника) та головного бухгалтера (особи, відповідальної за ведення бухобліку:

- РНОКПП або серія (за наявності) та номер паспорта (серія та номер паспорта — для фізосіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті);

- підпис;

- власне ім’я та прізвище.

Зразок декларації з додатком див. нижче.

Заповнення додатка до декларації

Порядковий номер декларації

Зазначають номер декларації, до якої додається цей розрахунок. Якщо декларація за І квартал і її порядковий номер «1», то і в комірці до цього рядка буде «1».

Розрахунок №

Наводять порядковий номер розрахунку (арабськими цифрами) починаючи з одиниці, послідовно за порядком зростання. Загальна кількість розрахунків / додатків дорівнює рядку 9 декларації та залежить від кількості територій територіальних громад, на території яких платник збору має об’єкт оподаткування.

Податковий номер або серія (за наявності) та номер паспорта платника збору

Зазначають номер з рядка 4 декларації.

Рядок 1. Податковий період

У рядку 1.1 — звітний період: номер кварталу і рік. Наприклад, для першого кварталу 2026 року — «1», «2026».

У рядку 1.2 — період, що уточнюється: квартал і рік. Приміром, якщо уточнюються дані IV кварталу 2025 року, то буде «4», «2025».

У виносці до рядка 1 зазначено, що рядок 1.1 має бути заповнений, рядок 1.2 заповнюють у разі подання додатка до уточнюючої податкової декларації (дані у рядках 1.1 та 1.2 мають бути ідентичні), а також у разі надання у складі звітної (звітної нової) податкової декларації додатка, в якому уточнюється розрахунок податкових зобов’язань за минулий податковий (звітний) період.

Тобто якщо подається уточнююча декларація, то заповнюють як рядок 1.1, так і 1.2 — однаковими даними, періодом, який уточнюється.

Рядок 2. Код за КАТОТТГ території територіальної громади

Зазначають код за КАТОТТГ території територіальної громади, повноваження якої поширюються на адміністративно-територіальну одиницю, на території якої платник збору має об’єкт оподаткування. Щодо кожного такого коду за КАТОТТГ складають окремий додаток.

Розрахунок збору

Розрахунок збору наводять у таблиці додатка. Показники для розрахунку наводять у розрізі різних місць паркування, в окремих рядках:

— відведені земельні ділянки (у т. ч. усього в ряд. 3.1.0 за графами 3, 5, 9, 12, 13, 14);

— комунальні гаражі (у т. ч. усього в ряд. 3.2.0 за графами 3, 5, 9, 12, 13, 14);

— стоянки (у т. ч. усього в ряд. 3.3.0 за графами 3, 5, 9, 12, 13, 14);

— паркінги (будівлі, споруди, їх частини) (у т. ч. усього в ряд. 3.4.0 за графами 3, 5, 9, 12, 13, 14).

Загальна сума збору за звітний квартал — в рядку 3 графи 14, яку потім переносять до рядка 8.1 декларації. У разі уточнень податкових зобов’язань заповнюють рядки з 4 до 8:

— ряд. 4 — нарахована сума збору за даними раніше поданої декларації, що уточнюється, всього (р. 3 додатка до декларації, що уточнюється);

— ряд. 5 — уточнена сума податкових зобов’язань за податковий (звітний) період, у якому виявлено помилку;

— ряд. 6 — сума збору (недоплата), яка збільшує податкові зобов’язання у зв’язку з виправленням помилки, усього (р. 5 - р. 4), якщо р. 5 > р. 4 (значення цього рядка переносять до рядка 8.2 декларації);

— ряд. 7 — сума збору, яка зменшує податкові зобов’язання у зв’язку з виправленням помилки, всього (р. 4 - р. 5), якщо р. 4 > р. 5 (значення цього рядка переносять до рядка 8.3 декларації);

— ряд. 8 — сума штрафу (р. 6 х 3% або 5%) (значення цього рядка переносять до рядка 8.2 декларації). Але якщо виправляють декларації за звітні періоди, що припадають на період дії воєнного стану, то згідно з п. 69.1 підрозд. 10 розд. ХХ ПКУ штрафи не нараховуються.

Таблиця. Особливості заповнення показників додатка

| №гр. | Найменування | Коментар |

| 2 | Місця розташування / адреса об’єкта оподаткування | Зазначають адресу згідно з документами на відповідні місця |

| 3 | Площа об’єкта оподаткування (кв. м) | Зазначають площу у квадратних метрах, із двома десятковими знаками |

| 4 | Розмір мінімальної зарплати на 1 січня звітного року | Для 2025 р. — 8 647 грн (у грн без копійок) |

| 5 | Кількість днів провадження діяльності із паркування транспортних засобів | Тут буде відповідна кількість днів. У консультації податкової служби тут зазначено: якщо протягом певного періоду часу послуги з паркування транспортних засобів не надавалися (наприклад, у зв’язку з відсутністю таких транспортних засобів), то це загальну кількість днів провадження діяльності не зменшує |

| 6 | Ставка збору (%) | Зазначають ставку збору у процентах, визначену відповідним органом місцевого самоврядування. Якщо ставка визначена не цілим значенням (наприклад, 0,4 або 0,14), то у декларації є можливість подати розмір ставки з чотирма десятковими знаками. Про ставку збору ми писали вище |

| Податкова пільга (графи з 7 до 13)** | ||

| 7 | код* | Зазначають код та найменування пільги відповідно до довідника пільг. Довідники розміщені на сайті ДПС тут. Для паркувального збору код 18020101, найменування «Пільги по збору за місця для паркування транспортних засобів, що встановлені органами місцевого самоврядування» |

| 8 | найменування* | |

| 9 | сума (грн, коп.)* | Сума пільги, розрахована пропорційно до періоду користування пільгою. Суму пільги наводять відповідно до рішення органів місцевого самоврядування, згідно з яким надано пільгу (у рішенні встановлюються відсотки, на які зменшується ставка збору (або для певної групи платників чи за класифікацією місць для паркування)) |

| 10 | дата початку користування | Дата користування пільгою у форматі дд.мм.рррр. Якщо строк користування податковою пільгою встановлений до початку звітного періоду та подовжується після його закінчення, такий строк збігається з датами початку та закінчення звітного періоду |

| 11 | дата закінчення користування | |

| 12 | сума пільги, використаної за цільовим призначенням (грн, коп.) | Сума пільги у разі цільового використання пільги / частини пільги (якщо таке цільове призначення визначено, зокрема, ПКУ або рішенням органу місцевого самоврядування). Але на сьогодні вимоги щодо цільового застосування податкової пільги зі збору законодавством не визначено. Отже, колонку 12 не заповнюють |

| 13 | площа, на яку поширено пільгу (кв. м)* | Відповідна площа |

| 14 | Усього нараховано збору (грн, коп.) (графа 3 х графа 4 х графа 5 х графа 6 / 100 - графа 9) | Збір розраховують за наведеною формулою |

| *У разі зменшення площі об’єкта оподаткування за рахунок площі земельної ділянки, яка відведена для безоплатного паркування транспортних засобів відповідно до пп. 268-1.2.1, таку площу зазначають у графі 13, суму, на яку зменшується збір, — у графі 9, у графі 8 зазначають «підпункт 268-1.2.1», графу 7 не заповнюють. Таке зменшення стосується лише відведених для паркування земельних ділянок. Для інших видів місць для паркування (комунальних гаражів, стоянок, паркінгів) це не застосовується. Наприклад, для місця для паркування визначено 2 пільгові паркомісця площею по 11,0 кв. м кожне (разом 22 кв. м). Загальна площа об’єкта — 120 кв. м. 1 варіант. Розрахована сума збору за весь об’єкт становить 18 677,52 грн (120 кв. м х 8 647 грн х 90 дн. х 0,02% / 100). Сума, на яку зменшується збір (пільга), становить: 18 677,52 грн / 120,0 кв. м х 22,0 кв. м = 3 424,21 грн. 2 варіант. Площа пільги (22 кв. м) х 8 647,0 грн х кількість днів (90) х ставка (0,02 відс.) / 100 = 3 424,21 грн. Розрахована сума збору до сплати становить: 18 677,52 грн - 3 424,21 грн = 15 253,31 грн. ** Якщо до одного виду об’єкта оподаткування застосовуються пільги з різними кодами та/або періодами застосування в межах одного звітного періоду, розрахунок податкового зобов’язання за таким видом об’єкта оподаткування здійснюється в окремих рядках. У разі надання пільги орган місцевого самоврядування може обмежити площу, на яку така пільга поширюється (наприклад, визначити певні умови для місць для паркування або певні транспортні засоби, для яких надається пільга, із зазначенням площі). Якщо пільгова площа не визначена, така площа розраховується самостійно на підставі площі одного паркомісця, визначеного органом місцевого самоврядування. |

||

Як застосовувати пільги щодо збору за паркування

Органи місцевого самоврядування мають право встановлювати обмеження на площу, до якої застосовуються пільгові умови паркування. Це може включати визначення конкретних типів транспортних засобів або ділянок паркінгу, на які поширюється пільга. Якщо пільгова площа не встановлена чітко, її розраховують на основі стандартної площі паркувального місця, визначеної місцевою владою.

Наприклад, орган місцевого самоврядування може надати знижку на паркування у розмірі 40%, але застосовувати її лише до частини паркувального місця, що становить 15% від загальної площі. Якщо стандартна площа паркувального місця становить 130 кв. м, то пільгова площа становитиме 19,5 кв. м (130 кв. м х 15%).

При ставці збору у розмірі 0,03% та пільзі у 40% пільгова ставка становитиме 0,018%:

— початкова ставка: у наведеному прикладі початкова ставка збору становить 0,03%;

— розмір пільги: пільга становить 40%, тобто платник сплачує лише 60% від початкової ставки;

— розрахунок пільгової ставки: щоб обчислити пільгову ставку, потрібно помножити початкову ставку на відсоток, що залишився після застосування пільги: 0,03% х 60% = 0,018%.

Тоді сума пільги розраховується:

— пільгова площа: 19,5 кв. м (130 кв. м x 15%);

— пільгова ставка: 0,018%;

— розрахунок суми пільги: 19,5 кв. м x 8 647,00 грн x 90 днів x 0,018% = 2 731,59 грн.

Загальна сума збору (30 350,97 грн) мінус сума пільги (2 731,59 грн) дорівнює 27 619,38 грн.

Зразок. Декларація збору за місця для паркування транспортних засобів за 1 квартал 2026 року