У сучасних реаліях багато підприємств намагаються зменшити навантаження на фонд оплати праці, не вести трудову документацію, військовий облік, не надавати гарантій, передбачених КЗпП (зокрема, відпустки). Одним із популярних «рішень» є цивільно-правові договори (ЦПД), або договори цивільно-правового характеру (ЦПХ), як їх ще називають, із фізособами та ФОПами.

І добре відомо, що контролюючі органи — Держпраці та органи ДПС — спрямовують зусилля на виявлення госпсуб’єктів, які під виглядом договорів ЦПХ приховують фактичні трудові відносини.

Отже, бізнесу важливо розуміти, коли договір ЦПХ коректний і безпечний, а коли — потенційно ризикує бути визнаним як трудовий.

Відразу зробимо застереження: під договорами ЦПХ у цій статті ми розуміємо договори про надання послуг, виконання робіт тощо, які укладають юрособи з фізособами та ФОПами і які найчастіше привертають увагу контролюючих органів та стають предметами судових спорів.

У цій статті з’ясуємо:

— юридичні основи ЦПД;

— відмінності договору ЦПХ і трудового договору;

— що обов’язково має бути в договорі ЦПХ і як оформляти акти;

— де зберігати ці документи;

— як встановлювати час роботи;

— як мінімізувати ризики, щоб ЦПД не визнали трудовим;

— важливі рішення судів з цього питання.

Договори ЦПХ та трудові — у чому різниця

Коротко нагадаємо, що:

— законодавство України не має прямого терміна «договір ЦПХ» у КЗпП, але під ним мається на увазі договір підряду (глава 61 ЦКУ) між замовником та підрядником або договір на надання послуг (глава 63 ЦКУ) між замовником та фізособою-виконавцем чи ФОПом;

— предмет таких договорів — виконання конкретно визначеного обсягу робіт або надання послуг із результатом, а не процес праці як такий;

— за трудовим договором (ст. 21 — 24 КЗпП) працівник виконує трудову функцію в межах підприємства, підпорядковується внутрішньому трудовому розпорядку, має соціальні гарантії (відпустки, лікарняні тощо);

— якщо фізособа виконує певне завдання за ЦПД, вона не підпадає під трудове законодавство, якщо дотримано умов, які вирізняють ці відносини.

Надалі розділимо договори ЦПХ, які укладають з фізособами та ФОПами, з огляду на специфіку їх договірних умов та оформлення актів.

Ключові ознаки: як відрізнити ЦПД від трудових відносин

Контролюючі органи та суди зважають на такі ознаки, які свідчать про трудові відносини з працівником, навіть якщо формально укладено ЦПД:

1. Систематичність/регулярність виконання робіт (не одноразово, а на регулярній основі).

2. Графік роботи або режим (наприклад, з 9 до 18, із перервою, обов’язкова присутність на території замовника).

3 Підпорядкування замовникові/надання вказівок, контроль над процесом виконання (керівник, інструктаж, чіткий контроль присутності/виконання роботи).

4. Використання обладнання, матеріалів замовника (офіс, інструменти, техніка).

5. Оплата не за фактом результату, а регулярна та періодична (щомісяця, щотижня) — схожість із регулярністю виплати зарплати.

6. Відсутність гнучкості в організації роботи (не можна самостійно обирати методи, час, порядок виконання, використання інших/власних ресурсів тощо).

7. Соціальні гарантії, лікарняні, відпустки, компенсації які фактично надаються, як працівникам.

8. Включення до штатного розпису або надання особі функцій, характерних для штатної посади. Тут варто нагадати: якщо укладаєте ЦПД з працівником (як із ФО), предмет договору має відрізнятися від переліку обов’язків за посадовою інструкцією.

Що більше ознак трудових відносин знайдуть контролери, то більший ризик визнання (чи невизнання!) ЦПД. Щоправда, змінити договір ЦПХ на трудовий самі податківці або інспектори Держпраці не зможуть — для цього потрібне рішення суду. До якого повинна звернутися потерпіла фізособа.

Судова практика підтверджує, що суди незрідка захищають права таких фізосіб і перекваліфіковують такі відносини у трудові, якщо виявлено «ефект трудового договору». Наприклад, у постанові ВС від 06.03.2025 (справа №260/4202/24) суд зазначив: якщо працівник працює за графіком, підпорядковується внутрішньому трудовому розпорядку, навіть якщо укладено договір ЦПД, — це можуть бути трудові відносини.

Як правильно укладати ЦПД: обов’язкові умови

Щоб мінімізувати ризики, договір ЦПД має бути ретельно продуманий. Наведемо рекомендовану структуру та ключові положення:

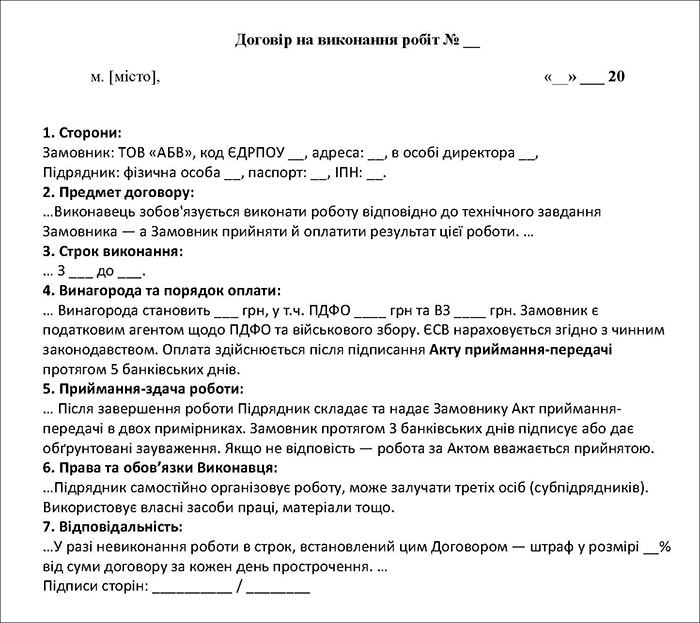

1. Основні реквізити та загальні положення.

Найменування сторін: замовник (юрособа/ФОП) та виконавець/підрядник (фізособа).

Предмет договору: чіткий опис обсягу робіт чи послуг, який має бути виконаний, з вимірюваними характеристиками (кількість, строки, результат).

Строк договору: або на виконання конкретної роботи/проєкту, або з обмеженим строком (уточнити дату початку й завершення).

Винагорода/оплата: за результат, із чіткими умовами — коли, як, за яким актом приймання-передачі виконаних робіт або наданих послуг, реквізитами оплати. Можлива й передоплата (аванс), але уникайте регулярних та періодичних виплат. Якщо ж виконання робіт або надання послуг триватиме кілька місяців чи навіть рік, а виконавець/підрядник бажає отримувати оплату щомісяця, доречніше щомісяця складати акт приймання-передачі на обсяг робіт/послуг, виконаних/наданих саме цього місяця, і проводити оплату за кожним таким актом.

Умови здачі-приймання: акти виконаних робіт, терміни їх підписання, форми (приклад — «Акт приймання-передачі», «Звіт виконавця» тощо).

Відповідальність сторін: штрафи за невиконання, пеня, утримання, гарантії якості.

Порядок зміни договору, додаткові угоди.

2. Обмежувальні формулювання.

Щоб уникнути ознак трудових відносин, бажано додати такі положення:

— виконавець/підрядник не підпорядковується внутрішньому трудовому розпорядку і сам організовує свою працю;

— виконавець/підрядник має право залучати допоміжних осіб або субпідрядників (за згодою або згода надається підписанням ЦПД);

— виконавець/підрядник використовує власні інструменти, обладнання, матеріали (крім погоджених заздалегідь);

— виконавець/підрядник не працює за штатною посадою підприємства;

— відсутність зобов’язань щодо трудових та соціальних гарантій, передбачених трудовим законодавством, загалом або з конкретикою (відпусток, лікарняних тощо).

— відповідальність за невиконання/недоліки — за виконавцем/підрядником та санкції за невиконання договору.

Зразок 1. Важливі умови договору (фрагмент) (Завантажити)

3. Акти приймання-передачі та інша супровідна документація.

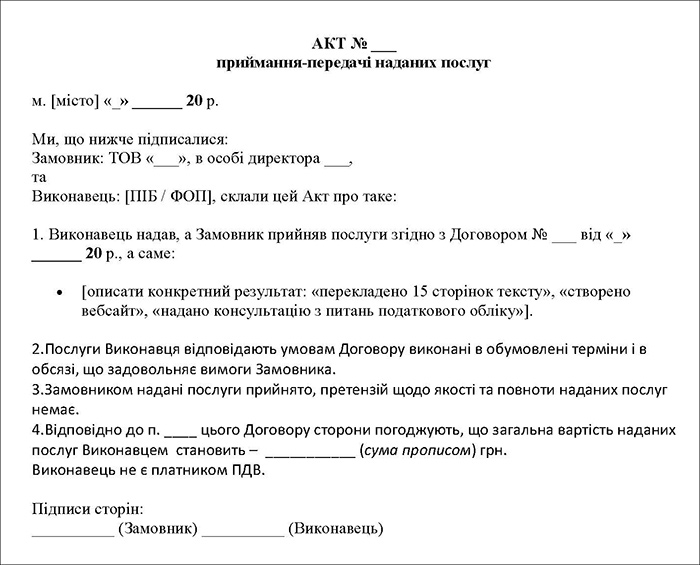

Акт приймання-передачі виконаних робіт/наданих послуг: ключовий документ, на підставі якого здійснюється оплата (оформляється аналогічно, як показано для ФОПа — зразок 3).

Звіт виконавця (за потреби), опис виконаних завдань.

Журнали/листування/протоколи, якщо зміни (доповнення) — додатки до договору.

Розрахункові документи, платіжні доручення, виписки банку — підтвердження оплати.

Акт має містити інформацію: що зроблено, коли, з підписами сторін, датою, можливі зауваження до якості тощо.

Структура акта приймання-передачі майже однакова: незалежно від того, чи це ФОП, чи звичайна фізособа. Основна різниця — в податковій частині:

1) ФОП:

— в акті немає згадок про податки;

— ФОП сам подає звітність і сплачує ЄП / ЄСВ;

2) фізособа (не ФОП):

— акт також описує результат, але в бухгалтерії замовника він стає підставою для нарахування й утримання ПДФО, ВЗ, а також нарахування ЄСВ (або ж доплата — якщо виконавець є одночасно працівником замовника).

Час роботи, графік, присутність — що та як можна фіксувати

Навіть якщо укладено ЦПД, за певними умовами можна фіксувати деякий розклад чи строки, але варто уникати ознак жорсткого графіка:

— краще зазначити в договорі крайній строк виконання, а не «щодня з 9:00 до 18:00»;

— якщо іноді потрібна присутність виконавця/підрядника у замовника (нарада, зустріч тощо), це не варто вносити до договору, або принаймні включати до обов’язків виконавця/підрядника;

— виконавець/підрядник може зазначати годину початку/закінчення надання послуг/виконання робіт, але не може бути змушений до жорсткого графіка;

— іноді важливо, щоб послуга була надана або робота виконана саме в тому місці і саме в той час, коли це потрібно замовникові. Для захисту: чітко прописати, що саме надати в ці години, але зазначити, що виконавець/підрядник надає послуги/виконує роботи самостійно, без отримання інструкцій з боку замовника;

— не треба фіксувати в договорі трудовий розпорядок (наприклад, обідні перерви або вихідні) для виконавця/підрядника.

Якщо буде жорсткий графік контролю та виконання, контролери можуть обґрунтовано визнати такі відносини трудовими, з чим може погодитися й суд.

Про заборонені професії для договорів ЦПХ ми писали у статті «Цивільний договір vs трудовий: професії, де ЦПД заборонений».

Судова практика: цікаві приклади

Наведемо приклади із судової практики, які показують, коли «договірні хитрощі» не рятують, якщо фактичні відносини мають ознаки трудових:

— у постанові ВС від 08.05.2018 (справа №127/21595/16-ц) суд визнав, що якщо функції особи відповідають посадовій інструкції для штатної посади, особа є працівником, навіть якщо укладено договір підряду;

— ВС у постанові від 06.03.2025 у справі №260/4202/24 визнав, що незалежно від наявності між ФОПами договору про співпрацю, здійснення продажу товару одним ФОПом від імені іншого не скасовує потреби в оформленні ФОПа-продавця за трудовим договором до іншого ФОПа-партнера (ми писали про це у статті «Я не працівник, я — партнер!», або Обережно — договір про співробітництво між ФОПами!»).

План дій (чек-лист) для бізнесу

Для кращого розуміння порядку дії юросіб-замовників робіт/послуг пропонуємо таблицю 1 із поясненнями.

Таблиця 1

Порядок дії

| Етап | Що зробити | Мета |

| 1. | Перевірити, чи робота/послуга за ЦПД справді одноразова/проєктна | Якщо робота/послуга довготривала, — варто подумати про трудовий договір |

| 2. | Розробити шаблон договору ЦПД з обмеженими формулюваннями | Щоб уникнути вказівок, що трактуються як трудові |

| 3. | Укласти договір, підписати акти, зберігати копії та листування | Формально зафіксувати всі дії |

| 4. | Забезпечити, щоб виконавець мав свободу у виконанні | Щоб унеможливити ознаку контролю |

| 5. | Час від часу проводити внутрішній аудит договорів | Виявити потенційні проблемні випадки |

| 6. | Готуватися до перевірок: мати всі договори, акти, платіжні документи | Щоб не довелося перед перевіркою терміново відновлювати втрачені документи або складати відсутні |

| 7. | У разі виявлення порушень і складання акта перевірки та надання припису/постанови — оперативно реагувати, консультуватися з юристом | Мінімізувати негативні наслідки |

Висновки:

— ЦПД/ЦПХ може бути законним інструментом, але тільки якщо він використовується для одноразових, чітко визначених завдань, а не як приховування штатної праці;

— ретельне формулювання договору, обмеження контрольованих ознак, вільність виконавця, чіткі вимоги до акцепту й оплати — все це знижує ризики;

— контролюючі органи — Держпраці, ДПС — мають реальні можливості перевіряти такі відносини, і вже багато судів стають на бік контролюючих органів (як захист працівників та сплати податків), якщо знайдуть ознаки трудових відносин;

— якщо є сумніви, краще оформлювати трудовий договір або проконсультуватися з кваліфікованим юристом.

Як правильно укладати договір ЦПХ із ФОПом

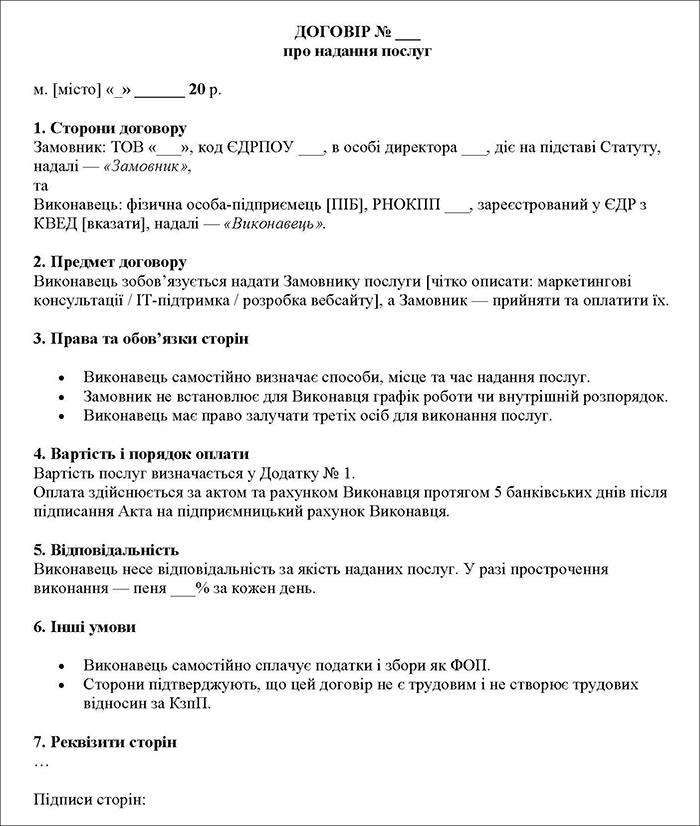

1. Обов’язкові реквізити:

— повні дані ФОПа (ПІБ, РНОКПП, дані держреєстрації, вид діяльності за КВЕД);

— предмет: конкретна робота/послуга (розроблення сайту, доставка, консультація, монтаж);

— оплата: за актом або рахунком;

— увага на документи ФОПа — витяг/виписка з ЄДР, витяг з реєстру платників ЄП, місце реєстрації (про роботу з ФОПами з держреєстрацією на окупованих після 24.02.2022 територіях ми писали у статті «Як працювати з ФОП з тимчасово окупованих територій у 2025 році: поради юриста»).

2. Ключові формулювання:

— ФОП діє на власний ризик, сам організовує виконання робіт або надання послуг;

— замовник не встановлює ФОПу графік, лише визначає строки здавання результату;

— ФОП має право залучати третіх осіб;

— розрахунки відбуваються на підставі акта (або як передоплата) зі сплатою на підприємницький рахунок ФОПа (не на власний рахунок фізособи!);

— жодних згадок про соціальне забезпечення та інші трудові гарантії — слід уникати формулювань у договорі на кшталт «заробітна плата», «відпустки», «робоче місце» тощо.

Приклад формулювання: «Виконавець (ФОП) самостійно визначає способи, місце та час виконання робіт виходячи з вимог щодо кінцевого результату. Замовник не встановлює для Виконавця розпорядок робочого тижня/місяця та графік виконання роботи».

Як оформляти акти: важливі вимоги

Акт має описувати результат («Надано консультації з питань податкового обліку», «Розроблено дизайн-макет»), а не «відпрацьовано 160 годин». Формулювання типу «загальна кількість годину періоді «квітень» 2025 р — 26 год.» може бути лише тоді, коли оплата за годину виконання робіт із конкретним переліком усього виконаного за такий час.

Бажано, щоб дата акта відповідала даті завершення роботи (надання послуг) або її частини.

Якщо робота триває довго, акти варто складати поетапно.

Типові ризики й помилки

Постійний «штатний» характер співпраці.

ФОП працює лише на одного замовника, щодня сидить в офісі замовника — схоже на трудові відносини.

Оплата щомісячна, «як зарплата».

Наприклад, якщо щомісяця платити рівно 20 000 грн без прив’язки до обсягу виконаних робіт/наданих послуг, контролери ставлять запитання.

Посадова інструкція.

Якщо є документ «Інструкція менеджера з продажів», і вона підписана ФОПом, — це аргумент на користь трудових відносин. Такі самі запитання виникають і коли у штаті, наприклад, 5 менеджерів та 5 ФОПів, які виконують однотипну роботу. Правило безпеки: робота/послуги ФОПів за актами не має збігатися з посадовими обов’язками працівників, які виконують аналогічну роботу.

У принципі, з цього правила можна знайти винятки. Так, нещодавно ми розглянули постанову ВС, в якій суд вирішив, що наявність на підприємстві посад і навіть працівників за цими посадами не забороняє підприємству наймати ще й ФОПів на аналогічні обов’язки. Але на це обов’язково звернуть увагу контролери, тому, якщо ви не готові щоразу захищатися в суді, краще уникати таких збігів.

Використання корпоративних ресурсів, «як працівник».

Систематичний доступ до робочого місця, корпоративної пошти, послуг Інтернету та мобільного зв’язку, якими користуються тільки наймані працівники підприємства.

Відсутність доказів самостійності.

Якщо немає жодного листування, звітів, лише договір та акти; якщо ФОП не має інших клієнтів; якщо у КВЕДах ФОПа немає відповідного виду діяльності або, навпаки, у юрособи-замовника та ФОПа однакові КВЕДи, якщо ФОП та замовник — пов’язані особи, — все це може викликати запитання, до яких сторони договору повинні бути готові — з розумними поясненнями, як правило, ці запитання не мають негативних наслідків.

Судова практика

У постанові від 16.04.202 у справі №554/3983/18, ВС наголосив, що у договорі будівельного підряду не зазначено обов’язку замовника передати виконавцю проєктну документацію та кошторис, тому такий договір укладено не з метою виникнення реальних правовідносин між замовником та виконавцем, а з метою приховання вже наявних трудових.

У постанові ВС від 15.04.2021 у справі №160/5315/19, суд підтвердив: якщо є акт, рахунок, ФОП має інших клієнтів і свободу організації роботи, — це не трудові відносини.

ВС у постанові від 15.01.2024 у справі №813/1801/18, зауважив, що відповідальність працівника за трудовим договором регулюється лише нормами (КЗпП та інших актів трудового законодавства), що не можуть змінюватися сторонами у договорі, а відповідальність виконавця послуг за ЦПД визначається в договорі, а те, що ним не врегульоване, — чинним законодавством України. Сама по собі наявність ЦПД не може безумовно спростовувати фактичного допуску працівника до виконання саме трудових обов’язків.

ВС у постанові від 04.03.2021 у справі №0840/3691/18, вважає, що закріплення у договорі виконання робіт, що відповідають посаді/професії (водій, касир, охоронник тощо) з посиланням на Класифікатор професій однозначно свідчить про трудові відносини.

ВС у постанові від 23.02.2023 у справі №815/1131/18, звернув увагу на два моменти: 1) фізособи-водії перевозили вантажі на ТЗ, переданих їм у найм; 2) як договори, так і акти про надання послуг не містять відомостей про конкретний обсяг виконаної роботи, зокрема інформації про те, які саме перевезення і яких вантажів було здійснено, розрахунки здійснювалися систематично щомісяця не за результатами виконаних одного або декількох конкретних перевезень (кінцевий результат), а за виконану роботу (за надані послуги) водія впродовж місяця. Такі договори ЦПХ свідчать про наявність саме трудових відносин.

Зразок 2. Умови договору з ФОПом (фрагмент) (Завантажити)

Зразок 3. Акт приймання-передачі послуг (Завантажити)

Порівняння договорів ЦПХ, укладених із ФО/ФОПом

Для наочності надаємо порівняльну таблицю 2, яка покаже різницю між договорами ЦПХ із ФОПом та з фізособою (не підприємцем).

Таблиця 2

Порівняння: ЦПХ із ФОПом vs фізособою

| Критерій | ФОП | Фізособа (не ФОП) |

| Статус контрагента | Госпсуб’єкт, зареєстрований у ЄДР, має КВЕДи | Звичайна фізособа, не має статусу підприємця |

| Предмет договору | Послуги/роботи у межах КВЕДів (напр., ІТ, маркетинг, ремонт) | Послуги/роботи одноразового характеру чи на постійній основі (наприклад, бухгалтерські послуги) |

| Оплата | На підставі рахунку та акта приймання послуг | Лише за актом приймання послуг |

| Податки та збори | ФОП сплачує самостійно ЄП/ПДФО та ЄСВ | Замовник виступає податковим агентом: утримує ПДФО (18%) + військовий збір (1,5%) та нараховує ЄСВ (22%) або доплачує до мінімального розміру |

| Акт приймання | Такий самий за змістом: результат робіт, вартість, підписи | Аналогічний за формою, але бухгалтерія замовника розраховує та сплачує податки |

| Згадки у договорі | — «ФОП самостійно організовує роботу та сплачує податки» — «Замовник не встановлює графік» |

— «Замовник утримує та сплачує ПДФО і ВЗ, нараховує ЄСВ» — Також: «договір не є трудовим» |

| Ризик перекваліфікації у трудові | Нижчий (бо ФОП — бізнес-суб’єкт), але існує, якщо: — один замовник; — постійний графік; — робота в офісі замовника |

Вищий — якщо: — систематична робота; — є графік і підпорядкування; — оплата регулярна, «як зарплата» |

| Звітність замовника | Немає обов’язку звітувати (крім як у випадках ПДВ) | Замовник відображає виплату в об’єднаній звітності |

| Найбільша «пастка» | «ФОП» лише на папері, працює як штатний працівник | Використання ЦПХ для постійних функцій компанії (наприклад, водій, менеджер) |

Коли розрахунки за договорами ЦПХ можуть викликати запитання у банку

Ми вже неодноразово писали, що банки застосовують ризик-орієнтований підхід з урахуванням Закону №361 — тобто відстежують операції, що можуть свідчити про сумнівні виплати або незрозумілу діяльність. Загалом, про це ми писали у статті «Як банки здійснюють фінмоніторинг ФОПів і як його успішно пройти?».

Для ФОПів:

— регулярні виплати від одного контрагента, що схожі на «зарплату»;

— невідповідність отриманих платежів зареєстрованим КВЕДам;

— великі суми на рахунок ФОПа, після яких відбувається зняття готівки;

— масова робота підприємства з «ФОПами одного виду».

Для фізичних осіб (не ФОПів):

— регулярні виплати з однаковим призначенням («винагорода за договором послуг») щомісяця;

— великі обсяги виплат багатьом фізособам за короткий період (банк може розцінити це як «тіньова зарплата»);

— виплати, що явно не відповідають виду діяльності компанії.

Загалом, важливо, що окремого контролю Держфінмоніторинг безпосередньо за договорами ЦПХ не здійснює, але є контроль через банки.

Основний ризик для бізнесу — якщо виплати за ЦПХ виглядають, як прихована зарплата або як схеми обігу готівки. Якщо ж договори реальні, акти підписано, податки сплачено (для фізосіб), а ФОПи мають релевантні КВЕДи й інших клієнтів, — ризик мінімальний.

Загальні поради

1. Завжди мати підтвердні документи (договір + акт).

2. Чітко та повністю формулювати призначення платежу.

3. Уникати регулярних платежів на однакову суму (якщо цього уникнути неможливо, то бути готовими пояснити причину).

4. Співпрацювати з банком: якщо запитали документи, надати максимально швидко.