Коли проводити інвентаризацію

Протягом двох місяців до дати балансу (п. 10 розд. І Положення №879).

Тобто для фінзвітності за 2025 рік інвентаризацію резерву і забезпечень слід провести будь-якою датою, що припадає на листопад чи грудень 2025 р.

Облік забезпечень та резерву сумнівних боргів

Забезпечення — це зобов’язання з невизначеними сумою або строком погашення на дату балансу (п. 4 НП(С)БО 11). Забезпечення створюють, коли через події минулого виникає зобов’язання, погашення якого, ймовірно, зменшить ресурси, що втілюють економічні вигоди, й оцінка цього зобов’язання може бути розрахунково визначена (п. 13 НП(С)БО 11). Заборонено створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Забезпечення формують для покриття наступних (майбутніх) операційних витрат, зокрема на (п. 12 НП(С)БО 11):

— виплату відпусток працівникам;

— додаткове пенсійне забезпечення;

— виконання гарантійних зобов’язань;

— реструктуризацію, виконання зобов’язань у разі припинення діяльності;

— виконання зобов’язань щодо обтяжливих контрактів тощо.

У бухобліку забезпечення відображають за кредитом рахунку 47 «Забезпечення майбутніх витрат і платежів».

У фінзвітності нараховані забезпечення відображають у балансі:

— у рядку 1595 (форма балансу №1-м і 1-мс);

— у рядку 1520 довгострокові і в рядку 1660 поточні (форма балансу №1).

Крім цього, відповідно до положень НП(С)БО 10 передбачається створення резерву сумнівних боргів, який обліковується на рахунку 38 «Резерв сумнівних боргів». Цей резерв створюють для відображення поточної дебіторської заборгованості, яка є фінансовим активом (окрім придбаної заборгованості та заборгованості, призначеної для продажу), в балансі. У балансі зазначають суму поточної дебіторської заборгованості, зменшену на величину створеного резерву.

У бухобліку нарахований резерв показують за кредитом рахунку 38.

У фінзвітності, зокрема у балансі, резерв окремо не відображають, але на суму нарахованого резерву зменшують суму дебіторської заборгованості:

— у рядках 1125 і 1155 (баланси форми №1 і №1-м);

— у рядку 1155 (баланс форми №1-мс).

Хто може не створювати забезпечення (резерви)?

Мікропідприємства і непідприємницькі товариства можуть не створювати забезпечення і резерв (пп. 2 п. 2, п. 7 розд. І НП(С)БО 25).

Це означає можливість створення забезпечень (резервів), а не обов’язковість. Тому про нестворення резервів та забезпечень слід записати до облікової політики підприємства.

Як інвентаризувати резерв та забезпечення

Особливості інвентаризації наведено в п. 8 розд. ІІІ Положення №879.

Під час перевірки забезпечень підприємство аналізує, чи правильно й обґрунтовано їх створено для різних потреб. Забезпечення включають виплати на відпустки працівників, додаткове пенсійне забезпечення, виконання гарантійних зобов’язань, витрати на реструктуризацію або закриття діяльності, покриття зобов’язань, пов’язаних з обтяжливими контрактами тощо. Усе має відповідати стандартам бухобліку та вимогам законодавства.

Щороку визначають залишок забезпечення на відпустки. Для цього розраховують кількість днів невикористаної відпустки кожного працівника та середньоденну зарплату. До цієї суми додають відрахування на обов’язкове державне соціальне страхування (ЄСВ).

Перевіряючи забезпечення для виплат за вислугу років, уточнюють його розмір, щоб він не перевищував суму нарахованої винагороди, яку має бути віднесено до витрат підприємства.

Інвентаризація резерву сумнівних боргів полягає у перевірці обґрунтованості визначення суми сумнівної заборгованості на підставі аналізу застосування методу розрахунку резерву сумнівних боргів, установленого відповідно до облікової політики.

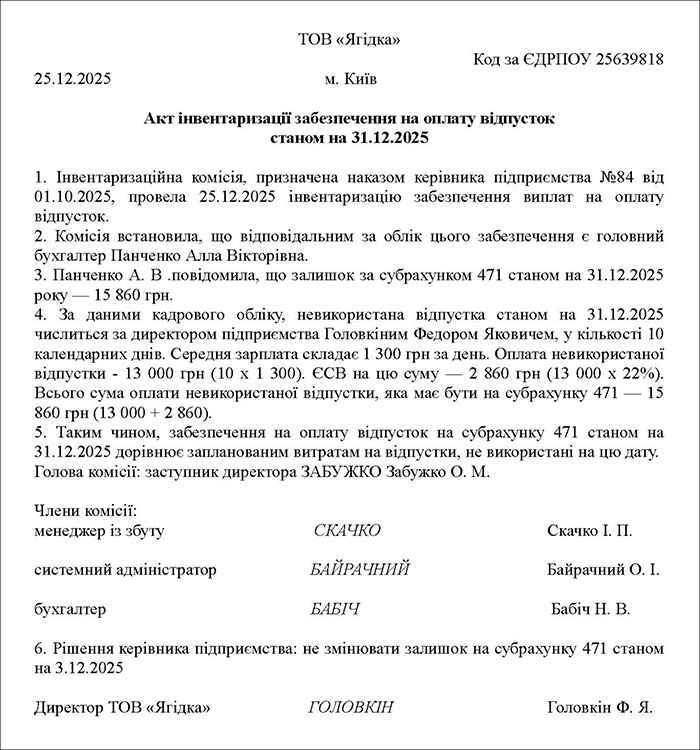

До акта інвентаризації включають: визначену за результатами інвентаризації суму забезпечення (за його видами) і резерву сумнівних боргів разом із відповідними розрахунками, а також відповідні суми за даними бухобліку.

Форму акта інвентаризації забезпечень та резерву чинними нормативними документами не затверджено, тож її кожне підприємство розробляє самостійно. Нижче наведемо зразок акта інвентаризації забезпечень на оплату відпусток. Акт на решту забезпечень та резерви складають подібним чином.

Інвентаризація забезпечення на оплату відпусток

Забезпечення на оплату відпусток обліковують за кредитом субрахунку 471.

Залишок забезпечення на виплату відпусток, у тому числі відрахування на загальнообов’язкове державне соціальне страхування з цих сум, станом на кінець звітного року визначають за розрахунком, який базується на кількості днів невикористаної працівниками підприємства щорічної відпустки та середньоденній оплаті праці працівників (п. 8.2 розд. ІІІ Положення №879). Середньоденну оплату праці визначають відповідно до законодавства (тобто за нормами Порядку №100).

У разі використання всіх відпусток на кінець року залишку на субрахунку 471 не має бути.

Якщо ж невикористані відпустки станом на кінець року є, то розрахунки забезпечення потрібно робити окремо за кожним працівником.

Процедура інвентаризації може мати такий вигляд:

— бухгалтер, який виконуватиме розрахунок, отримує від кадровика список працівників із невикористаними відпустками на 31 грудня та кількість днів відпустки. Довідка має довільний формат, підпис кадровика та дату;

— бухгалтер, який виконуватиме розрахунок, отримує від бухгалтера із зарплати довідку про середню зарплату працівників із невикористаними відпустками, розраховану за останні 12 місяців або менший фактично відпрацьований період. Довідка також має довільний формат, підпис бухгалтера та дату;

— на основі цих довідок бухгалтер множить кількість днів невикористаної відпустки кожного працівника на середньоденну оплату, підсумовує результати. Загальна сума — це і буде необхідний залишок на субрахунку 471 на 31 грудня. Якщо за субрахунком 471 відображають і ЄСВ, то отриману вище загальну суму збільшують на відсоток ЄСВ (22% чи 8,41% для осіб з інвалідністю);

— якщо фактичний залишок відрізняється від розрахованого, вносять коригування;

— усі показники інвентаризації записують до акта інвентаризації (див. зразок).

Зразок. Акт інвентаризації забезпечення на оплату відпусток (Завантажити)

Інвентаризація резерву сумнівних боргів

Інвентаризація резерву сумнівних боргів, відповідно до п. 8.5 розділу ІІІ Положення №879, полягає в тому, щоб перевірити обґрунтованість визначеної суми сумнівної заборгованості. Це роблять аналізуючи метод розрахунку резерву, встановленого обліковою політикою підприємства.

Особливості розрахунку цього резерву описані в НП(С)БО 10. Загалом процедура інвентаризації резерву сумнівних боргів подібна до процедури інвентаризації забезпечень: бухгалтер проводить усі розрахунки, а комісія перевіряє та погоджує результати.

Результати оформлюють актом інвентаризації, що його підприємство може скласти у власному форматі, як і акт для забезпечень.

Щодо строку позовної давності під час воєнного стану

Загальна позовна давність встановлюється тривалістю у три роки (ст. 257 ЦКУ).

Водночас для окремих видів зобов’язань установлено спеціальну позовну давність (ст. 258 ЦКУ).

Крім того, позовна давність, установлена законом, може бути збільшена за домовленістю сторін (ч. 1 ст. 259 ЦКУ).

Перебіг позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права чи про особу, яка його порушила (ч. 1 ст. 261 ЦКУ).

Водночас строк давності може перериватися (ст. 264 ЦКУ).

Після переривання перебіг позовної давності починається заново. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується.

Зверніть увагу! На період карантину (COVID-19) строк позовної давності продовжувався. Карантин почався 12.03.2020, а закінчився 30.06.2023. Тоді само закінчилася і дія відповідної норми — п. 12 «Прикінцевих та перехідних положень» ЦКУ.

Щодо дати початку періоду, коли діяло продовження строків позовної давності під час карантину, були спори, які потребували оприлюднення позиції ВС. Адже карантин почався з 12.03.2020, а Закон №540-ІХ, яким було запроваджено продовження строків позовної давності на період карантину, набрав чинності з 02.04.2020.

На сьогодні судді вважають дату початку продовження 02.04.2020 (Постанова ВС у складі колегії суддів Касаційного господарського суду від 06.05.2021 у справі №903/323/20, рішення Господарського суду Дніпропетровської області від 06.10.2021 у справі №904/4207/21 тощо). Обґрунтованою вбачається позиція про неможливість продовження строків позовної давності, які минули з 12.03.2020 до 02.04.2020, бо Закону №540-ІХ не надано ретроспективної дії в часі, а отже, його норми застосовуються лише до правовідносин, які виникли після набрання ним чинності.

Ще до закінчення карантину в Україні було оголошено воєнний стан. Він почав діяти з 24.02.2022 і триває на момент написання цієї статті (вересень 2025 р.).

На строк дії воєнного стану перебіг позовної давності, визначений ЦКУ, зупинявся. Це було визначено п. 19 «Прикінцевих та перехідних положень» ЦКУ. Але Закон №4434, який набрав чинності 4 вересня 2025 року, поставив на цьому крапку — зазначений пункт вилучили з ЦКУ.

Таким чином, існував період з 02.04.2020 до 03.09.2025, протягом якого строк давності був «заморожений».

Заборгованість, яка залишалася чинною станом на 11.02.2020, вважалася такою весь зазначений період — строк давності за нею не закінчувався.

Обчислення строку давності за такою заборгованістю продовжилося з 04.09.2025.

Про це ми докладно розповіли в статті «Позовна давність у 2025 році (з урахуванням воєнного стану та карантину): з 4 вересня запрацювали зміни до ЦКУ».

Там само ми навели рекомендації для бізнесу у зв’язку з відновленням закінчення строків давності:

— проаналізувати всі чинні договори та строки позовної давності, особливо ті, за якими можливим є звернення до суду. Особлива увага — до договорів до 2018 року включно, де строки позовної давності майже закінчилися до 02.04.2020 та залишилося зовсім мало часу після 04.09.2025;

— якщо до закінчення строку давності залишилося мало часу, — звертайтеся до суду у максимально короткі строки! Навіть якщо в умовах воєнного стану контрагенти не виходять на зв’язок та/або перебувають/зареєстровані на тимчасово окупованих територіях;

— у зовнішньоекономічних договорах треба перевірити вибір права й арбітражні умови. Точніше, перевірити, які строки давності застосовувалися за такими договорами: визначені ЦКУ чи законодавством іншої країни (міжнародним законодавством)? Якщо за такими договорами застосовуються строки давності, визначені ЦКУ, — з 04.09.2025 маємо відновлення їх закінчення;

— для українських контрагентів (особливо дебіторів) — слід оформити акти звіряння розрахунків, як ми і зазначили вище. Крім іншого, вони переривають позовну давність як дії, які свідчать про визнання боргу (ст. 264 ЦКУ). Переривання строків позовної давності означає, що час, який минув до такого переривання, не враховується, а обчислення строків позовної давності починає минати заново. Тобто, навіть якщо заборгованість давня (проте строк давності за нею ще не минув), можна буде розпочати обчислення строку давності наново, з дати складання акта звіряння. Про це ми докладно розповіли за посиланням.