Неповна зайнятість: базові поняття

Повний робочий час — це класичні 40 годин на тиждень (ст. 50 КЗпП). Ця норма зберігається для більшості роботодавців та працівників навіть під час воєнного стану. І лише для працівників, зайнятих на об’єктах критичної інфраструктури (в оборонній сфері, сфері забезпечення життєдіяльності населення тощо) нормальна тривалість робочого часу може бути збільшена до 60 годин на тиждень (ч. 1 ст. 6 Закону №2136).

Але, за угодою між працівником і роботодавцем, працівникові може встановлюватись як під час прийняття на роботу, так і згодом неповний робочий день або неповний робочий тиждень (ст. 56 КЗпП). Зверніть увагу: нині це правило діє як за сумісництвом, так і за основним місцем роботи!

Тобто старої схеми, коли працівник за основним місцем роботи відпрацьовував 8 годин і тільки до або після повного робочого дня міг працювати десь за сумісництвом (як правило, лише кілька годин), вже немає. Нині цілком можливо, що якраз за основним місцем роботи людина відпрацьовує 1 — 2 години, а за сумісництвом — хоч і 12 годин.

Лише одне старе правило залишилося непохитним: обов’язки за основним місцем роботи і за сумісництвом людина має виконувати в різний час (він не має збігатися).

Найпоширеніші варіанти роботи:

1) неповний робочий день;

2) неповний робочий тиждень

3) неповний робочий день із неповним робочим тижнем.

Неповний робочий день — працівник працює частину робочого дня, встановленого графіком роботи підприємства, але всі робочі дні на тиждень (наприклад, з 9:00 до 14:00 з понеділка до п’ятниці).

Неповний робочий тиждень — працівник працює повний робочий день, але декілька днів на тиждень (наприклад, з 8:00 до 17:00 у вівторок, четвер, п’ятницю).

Неповний робочий день при неповному робочому тижні — працівник працює частину робочого дня і в окремі дні тижня (наприклад, з 09:00 до 14:00 у понеділок, середу та п’ятницю).

Нормами чинного законодавства не встановлено мінімальної кількості годин/днів у разі запровадження неповного робочого часу. Наприклад, неповний робочий тиждень може бути 1, 2, 3 тощо робочих днів на тиждень, а неповний робочий день може становити 1, 3, 5 тощо годин на день. Можлива й ситуація, коли працівник працює лише 1 годину на тиждень.

Проте встановити і 1 годину роботи на місяць не забороняється, — якщо працівник встигатиме виконувати потрібний роботодавцю обсяг робіт за цей час.

Зверніть увагу, що є неповний і скорочений робочий час. Обидві ці умови роботи передбачають, що працівник працюватиме менше, ніж базова норма 40 годин на тиждень. А в чому різниця між ними, ви можете дізнатися з нашої статті.

Робота на умовах неповного робочого часу не тягне за собою обмежень обсягу трудових прав працівників (частина третя ст. 56 КЗпП).

Прийняття на роботу з неповною зайнятістю

Унаочнимо у таблиці 1 алгоритм укладення трудового договору за умов неповної зайнятості.

Таблиця 1

Алгоритм укладення трудового договору за умов неповної зайнятості

| Перелік дій сторін під час укладення трудового договору з працівником | ||

| Дія | Норма законодавства | |

| 1. | Подання працівником документів для працевлаштування та перевірка їх кадровиком | Частина 2 ст. 24 КЗпП |

| 2. | Визначення типу трудового договору, який буде укладено з працівником | Частина 1 ст. 24 КЗпП |

| 3. | Написання кандидатом на працевлаштування заяви про прийняття на роботу з неповною зайнятістю | |

| 4. | Складення наказу про прийняття працівника з умовами неповної зайнятості | Частина 3 ст. 24 КЗпП |

| 5. | Формування та подання повідомлення про прийняття | Частина 3 ст. 24 КЗпП |

| 6. | Оформлення та заповнення особової картки П-2 | Наказ Держкомстату та Міноборони від 25.12.2009 №495/656 |

| 7. | Формування особової справи працівника | пункт 12 глави 2 розділу IV Правил №1000/5 |

| 8. | Ознайомлення працівника з локальними актами підприємства | ст. 29 КЗпП |

Подання працівником документів

З огляду на зазначене в частині першій ст. 24 КЗпП, для укладення трудового договору громадянин подає:

1) паспорт або інший документ, що посвідчує особу. (подається оригінал документа, не копія);

2) трудову книжку (за наявності) або відомості про трудову діяльність з Реєстру застрахованих осіб від ПФУ;

3) у випадках, передбачених законодавством, — документ про освіту (спеціальність, кваліфікацію), про стан здоров’я, відповідний військово-обліковий документ та інші документи.

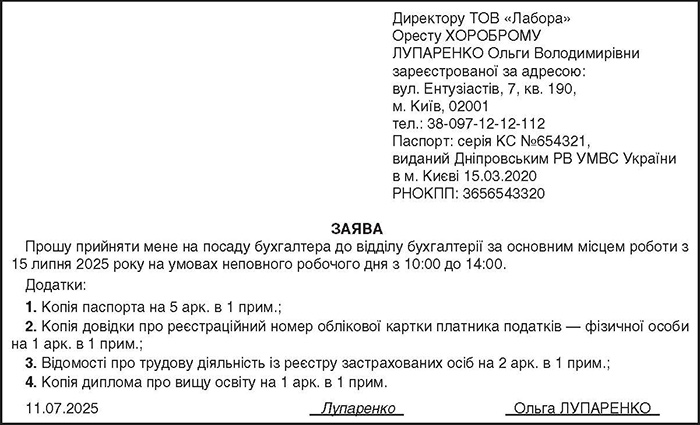

Заява про прийняття

У разі прийняття працівника на роботу з неповним робочим часом ця умова обов’язково зазначається в заяві про прийняття (див. зразок 1). Якщо умова неповного часу встановлюється під час працевлаштування, працівник відображає це у відповідній заяві. У разі укладення письмового трудового договору інформація про встановлений час роботи є обов’язковою складовою його змісту.

Зразок 1

Заява про прийняття на роботу на неповний робочий день

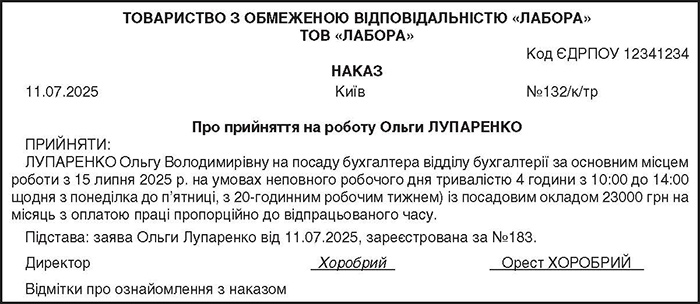

Наказ про прийняття на роботу

На підставі поданої працівником заяви роботодавець оформлює розпорядчий документ про прийняття на роботу (див. зразок 2).

Такий наказ може бути складений за типовим шаблоном №П-1 (затвердженим наказом Держкомстату України від 05.12.2008 №489) або в довільній формі — за умови дотримання всіх обов’язкових реквізитів відповідно до вимог Наказу №1000/5 та стандарту ДСТУ 4163:2020.

Зразок 2

Наказ про прийняття на роботу на неповний робочий день

Оплата праці за умов неповного робочого часу

Якщо працівник працює на умовах неповного робочого часу, оплата праці провадиться пропорційно до відпрацьованого часу або залежно від виробітку (якщо працівникові встановлено відрядну оплату праці).

Розгляньмо, як визначається така пропорція.

У листі Мінекономіки від 18.02.2020 №3511-06/10282-07 зазначено таке: «У разі якщо працівники відповідно до статті 56 КЗпП працюють на умовах неповного робочого часу, то оплата праці проводиться пропорційно до відпрацьованого часу або залежно від виробітку.

Тобто обчислення заробітної плати залежить від умов укладеного трудового договору. Тому працівникові, який згідно з трудовим договором працює на умовах частини місячного посадового окладу (0,25 ставки, 0,5 ставки, 0,75 ставки тощо), у разі відпрацювання ним усіх робочих днів і годин, передбачених індивідуальним графіком роботи, розрахованим з урахуванням вимог ст. 50 — 53, 67 та 73 КЗпП, заробітна плата має обчислюватися множенням місячного посадового окладу за повною посадою на частину окладу, яку обіймає працівник за цією посадою».

Аналогічну думку викладено у листі Держпраці від 03.02.2020 №765/3.1/3.1-20.

Таким чином, як випливає з листів міністерств, оплату праці за неповної зайнятості у разі оплата праці має бути запроваджено так:

1) при місячній оплаті праці — працівникові здійснюють оплату в розмірі частини окладу (0,25, 0,5, 0,75 тощо) згідно зі штатним розписом;

2) при поденній оплаті — працівникові здійснюють оплату в розмірі частини денної тарифної ставки (0,25, 0,5, 0,75 тощо) згідно зі штатним розписом;

3) при погодинній оплаті — що працівника приймають з годинною тарифною ставкою згідно зі штатним розписом;

4) при відрядній оплаті праці — що працівника приймають на роботу з оплатою за відрядними розцінками та виконаною нормою праці (часу).

А тепер окреслимо, як платити зарплату працівникові, якщо він працює неповну зайнятість і йому встановлено посадовий оклад.

Що потрібно знати

Кратна ставка — це частина окладу (ставки), яку працівник отримає, якщо відпрацює певну кількість робочого часу.

Неправильно говорити про кратну ставку (оклад) для працівника на погодинній або відрядній оплаті праці.

Коли говоримо про «кратність» ставки, мається на увазі таке:

0,5 ставки = 20 годин/40 годин;

0,25 ставки = 10 годин/40 годин;

0,75 ставки = 30 годин/40 годин;

0,1 ставки = 4 години/40 годин.

Покажемо на прикладах

Приклад 1. Працівника прийнято на роботу з 01.06.2025 з окладом 23 000,00 грн та з умовою роботи — неповний робочий день (4 години). Нормальна тривалість роботи — 8 годин на день (5-денка з двома вихідними в суботу та неділю).

Працівник працюватиме 20 годин на тиждень при нормальній тривалості 40 годин. Визначимо розмір частки: 20 : 40 = 0,5.

Позаяк у червні 2025 року працівник відпрацював усі дні за графіком роботи, його зарплата за цей місяць становитиме: 23 000,00 х 0,5 =11 500,00 (грн).

Приклад 2. Працівницю прийнято на роботу на посаду бухгалтера-експерта 15.07.2025. За місяць вона відпрацювала всі дні, тобто фактично 13 р. д. Загальна кількість робочих днів за графіком — 23.

Розмір зарплати працівника за березень 2020 року становитиме: (23 000,00 х 0,5 : 23) x 13 = 6 500,00 (грн).

Оплата наднормових годин, якщо працівник працює на умовах неповного робочого часу

Відповідно до постанови Пленуму Верховного Суду України від 24.12.99 №13 «Про практику застосування судами законодавства про оплату праці» не вважається надурочною й оплачується в одинарному розмірі робота працівника з неповним робочим днем понад передбачений трудовим договором час, але в межах установленої законодавством тривалості повного робочого дня.

При цьому неповний робочий не рекомендується застосовувати одночасно з іншими нестандартними формами організації праці. Зокрема, не застосовується ненормований робочий день для працівників, зайнятих на роботі з неповним робочим днем. На цьому наголосило Міністерство праці та соціальної політики України в рекомендаціях від 10.10.1997.

Пізніше Мінсоцполітики зазначило, що це твердження не треба сприймати як категоричну заборону: якщо у зв’язку зі специфікою роботи працівник із неповним робочим днем періодично виконує основну роботу поза межами робочого часу, йому може бути встановлено ненормований робочий день і, отже, щорічну додаткову відпустку на умовах, визначених у колективному договорі. А от застосування для працівників, які працюють на умовах неповного робочого часу, режиму роботи з підсумованим обліком, є недоцільним.

Як рахувати зарплату, якщо оклад на рівні або менший від мінімального

Нагадаємо, що мінімальна зарплата (далі — МЗП) — це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці. Мінімальна заробітна плата встановлюється одночасно в місячному та погодинному розмірах. Розмір МЗП визначається в Законі про Державний бюджет на відповідний рік (п. 1 ст. 40 Бюджетного кодексу України).

Розмір мінімальної зарплати з 1 січня 2025 року і на весь рік:

— у місячному розмірі — 8 000 грн;

— у погодинному розмірі — 48 грн;

У штатному розписі місячний оклад (тарифна ставка) не може бути меншим за прожитковий мінімум, установлений для працездатних осіб на 1 січня календарного року. Але оклад (ставка) може бути меншим ніж 8 000,00, позаяк прожитковий мінімум у 2025 році — 3 028 грн.

Якщо працівник працює на умовах неповного робочого часу, то місячну МЗП застосовують пропорційно фактично відпрацьованому часу.

Приклад 3. Працівник працює на умовах неповного робочого часу 20-годинний робочий тиждень. Частка від окладу, яка належить до виплати, становить 0,5. Оклад за посадою — 5 500,00 грн. Премій, доплат, надбавок немає. Липень 2025 року він відпрацював повністю.

Яку зарплату має отримати працівник за липень, для наочності відобразимо у таблиці 2.

Таблиця 2

Розрахунок заробітної плати для прикладу 3

| Показник | Розрахунок | Сума, грн |

| Оклад за повну ставку | — | 5 500,00 |

| Оклад з урахуванням 0,5 ставки | 5 500 х 0,5 | 2 750,00 |

| Мінімальна зарплата з урахуванням частки 0,5 | 8 000 х 0,5 | 4 000,00 |

| Доплата до мінімальної ЗП | 4 000 - 2750,00 | 1 250,00 |

| Загальна зарплата до виплати | 2 750,00 + 1 250,00 | 4 000,00 |

Позаяк фактичний оклад менший за гарантований рівень мінімальної зарплати з урахуванням часткової зайнятості, працівникові нараховується доплата у розмірі 1 250,00 грн, аби забезпечити виплату на рівні 4 000 грн.

Нюанси нарахування ЄСВ

Абзацом другим частини п’ятої ст. 8 Закону №2464-VI визначено: якщо база нарахування ЄСВ не перевищує розміру мінімальної зарплати, встановленої законом на мiсяць, за який отримано дохiд, сума ЄСВ розраховується як добуток розмiру МЗП, встановленої законом на мiсяць, за який отримано дохiд (прибуток), та ставки єдиного внеску (22%).

Це правило не застосовується, якщо працівник:

— є особою з інвалідністю;

— є сумісником;

— прийнятий на роботу цього місяця, але не з першого дня;

— звільнений з роботи цього місяця, але не в останній день місяця.

Проте, як це правило працює, якщо працівник є основним, перебував у трудових відносинах із роботодавцем цілий календарний місяць і не є особою з інвалідністю?

Якщо нарахована зарплата (лікарняні, декретні, словом — увесь сумарний місячний дохід працівника, на який нараховується ЄСВ) дорівнюватиме або перевищуватиме МЗП (8 000 грн), то ЄСВ треба буде нарахувати з фактично нарахованої зарплати (але не більше ніж 160 000 грн на місяць).

Якщо ж нарахована місячна зарплата (дохід) буде менша ніж МЗП, то ЄСВ за такого основного працівника треба буде сплатити в мінімальному розмірі: 8 000 х 22% = 1 760 грн.

Приклад 4. Обчислення ЄСВ при неповній зайнятості (липень 2025 року)

Візьмімо за основу приклад 3.

Працівник, зайнятий на умовах неповного робочого часу (0,5 ставки), у липні 2025 року отримав зарплату в розмірі 4 000,00 грн. На цю суму нараховано єдиний внесок на загальнообов’язкове державне соціальне страхування (ЄСВ) у розмірі 880,00 грн (тобто 4 000,00 х 22%).

Проте відповідно до чинного законодавства у 2025 році мінімальний розмір страхового внеску ЄСВ становить 1 760,00 грн (тобто 8 000 грн х 22%, де 8 000 грн — мінімальна зарплата).

Позаяк нарахована сума внеску менша за мінімально встановлену, роботодавець зобов’язаний здійснити донарахування до мінімального страхового внеску. У нашому разі така «дотяжка» становить:

1 760,00 - 880,00 = 880,00 грн

Таким чином, загальна сума ЄСВ, що підлягає сплаті за цього працівника за липень 2025 року, становить 1 760,00 грн.

Виняток із правил — нефіксований робочий час

При нарахуванні зарплати (доходів) працівникам, які працюють за трудовим договором із нефіксованим робочим часом, ставка ЄСВ, установлена частиною п’ятою ст. 8 Закону №2464, застосовується до визначеної бази нарахування незалежно від її розміру (абзац четвертий частини п’ятої ст. 8 Закону №2464).

Тобто в цій ситуації, навіть якщо працівник працюватиме за основним місцем роботи, «дотяжку» ЄСВ до МЗП робити не потрібно, позаяк у нього нефіксований робочий час.

Відпустки працівникам із неповним робочим часом

Зайнятість на умовах неповного робочого часу не обмежує трудових прав працівника — він користується всіма передбаченими законом гарантіями (ст. 56 КЗпП України).

Особи, які працюють на умовах неповної зайнятості, мають таке саме право на щорічну відпустку, як і працівники, зайняті повний робочий день. І відпустковий стаж для щорічної основної відпустки накопичується так само, як і для тих працівників, які працюють повний робочий час.

Водночас певні особливості щодо обчислення стажу для додаткових відпусток зберігаються. Зокрема, якщо працівник працює у шкідливих або важких умовах чи виконує роботу з особливим характером праці, цей період зараховується до стажу для щорічної додаткової відпустки лише за умови, що зайнятість у таких умовах становить не менше ніж половину тривалості робочого дня, визначеного для відповідної професії, посади або дільниці (ч. 2 ст. 82 КЗпП України).

Тобто час фактичної роботи на умовах неповного робочого часу протягом робочого року, за який надається відпустка, включається до стажу роботи, що надає право на щорічну основну відпустку, без будь-яких обмежень (ч. 1 ст. 9 Закону про відпустки).

Розрахунок відпусткових унаочнимо у таблиці 3.

Таблиця 3

Умови розрахунку середньої зарплати для оплати відпустки

| Умова | Пояснення / Порядок розрахунку |

| Розрахунковий період є або менший ніж 12 місяців | |

| Працівник відпрацював 12 і більше місяців | Середня зарплата розраховується на основі всіх виплат за останні 12 календарних місяців перед місяцем надання відпустки (п. 2 Порядку №100) |

| Працівник працює менше ніж 12 місяців | Розрахунок проводиться за фактично відпрацьований період — з 1-го числа місяця після прийняття на роботу до 1-го числа місяця надання відпустки |

| Розрахункового періоду немає | |

| У розрахунковому періоді зарплати не було | Середню зарплату визначають виходячи з тарифної ставки або посадового (місячного) окладу, встановленого трудовим договором |

| Оклад менший за мінімальну зарплату | Розрахунок проводять з мінімальної зарплати, встановленої на час надання відпустки |

| Неповна зайнятість | Якщо працівник працює на умовах неповного робочого часу, розрахунок проводять з розміру мінімальної зарплати, обчисленого пропорційно до умов укладеного трудового договору* |

| * Фахівці Мінекономіки в листі від 06.01.2021 №4709-06/524-07 зазначили: «Якщо розмір посадового окладу є меншим від передбаченого законодавством розміру мінімальної заробітної плати, середня заробітна плата розраховується з установленого розміру мінімальної заробітної плати на час розрахунку. У разі укладення трудового договору на умовах неповного робочого часу розрахунок проводиться з розміру мінімальної заробітної плати, обчисленого пропорційно до умов укладеного трудового договору. Розмір тарифної ставки, посадового (місячного) окладу працівника необхідно порівнювати з розміром мінімальної заробітної плати в еквіваленті повної зайнятості. Якщо розмір посадового окладу в еквіваленті повної зайнятості є більшим за розмір мінімальної заробітної плати, то розрахунок проводиться виходячи з посадового окладу працівника, якщо меншим — з розміру мінімальної заробітної плати». |

|

Приклад 5. Працівника прийнято на роботу 08.06.2025 на умовах неповного робочого часу (0,5 ставки). З 12.07.2025 йому надано оплачувану відпустку на 12 календарних днів при народженні дитини.

Розрахунок середньоденної зарплати проводиться за формулою:

середньоденна ЗП = (оклад × коефіцієнт зайнятості х 12) ÷ 365;

сума відпусткових = середньоденна ЗП х кількість днів відпустки.

Варіант 1: оклад 10 000 грн

Позаяк оклад перевищує МЗП, розрахунок проводиться на основі фактичного окладу з урахуванням 0,5 ставки.

Таблиця 4

Розрахунок відпусткових, якщо оклад більший за МЗП

| Оклад | 10 000,00 грн |

| Коефіцієнт зайнятості | 0,5 |

| Оклад х 0,5 х 12 | 60 000,00 грн |

| Кількість днів у році | 365 |

| Середньоденна зарплата = 60 000 ÷ 365 | 164,38 грн |

| Кількість днів відпустки | 12 |

| Сума відпусткових = 164,38 х 12 | 1 972,60 грн |

| Висновок | Розрахунок проводиться за фактичним окладом |

Варіант 2: оклад 4 000 грн (застосовано МЗП)

Позаяк оклад менший за МЗП, розрахунок здійснюється з мінімальної зарплати, приведеної до умов неповної зайнятості.

Таблиця 5

Розрахунок відпусткових, якщо оклад більший за МЗП

| Оклад | 4 000,00 грн |

| Коефіцієнт зайнятості | 0,5 |

| МЗП × 0,5 х 12 | 48 000,00 грн |

| Кількість днів у році | 365 |

| Середньоденна зарплата = 48 000 ÷ 365 | 131,51 грн |

| Кількість днів відпустки | 12 |

| Сума відпусткових = 131,51 х 12 | 1 578,08 грн |

| Висновок | Застосовано МЗП для розрахунку |

Лікарняні працівникові, який працює на умовах неповної зайнятості

У разі запровадження на підприємстві неповного робочого дня або неповного робочого тижня допомога по тимчасовій непрацездатності (так само як і оплата перших 5 днів) за період тимчасової непрацездатності працівника, календарні дні якої припали на зазначений період, надається на загальних підставах за календарні дні тимчасової непрацездатності.

Середню зарплату для оплати лікарняного рахуємо за Порядком №1266.

Якщо у розрахунковому періоді перед настанням страхового випадку застрахована особа з поважних причин не мала заробітку або страховий випадок настав у перший день роботи, середньоденна зарплата за один календарний день визначається діленням частини тарифної ставки або частини МЗП на середньомісячну кількість календарних днів (30, 44).

Отже, якщо розрахункового періоду немає, середню зарплату треба розраховувати виходячи з посадового окладу (тарифної ставки) або його частини, встановленої працівникові на день настання страхового випадку (п. 28 Порядку №1266).

Якщо місячного посадового окладу (тарифної ставки) не встановлено, розрахунок проводиться виходячи з МЗП (або її частини), встановленої на день настання страхового випадку.

Пропонуємо таку формулу для визначення середньоденної зарплати (п. 5, 28 Порядку №1266):

ЗПс/денна = оклад х частка зайнятості : 30,44,

де оклад — посадовий оклад (місячна тарифна ставка), встановлений працівникові на день настання страхового випадку;

частка зайнятості — зайнятість працівника (1, 0,25, 0,5, 0,75 тощо);

30,44 — середньомісячна кількість календарних днів.

Приклад 6 (тимчасова непрацездатність настала у перший день роботи).

Працівник прийнятий на роботу 15.11.2025 з окладом 10 000 грн, але на неповну зайнятість (20-годинний робочий тиждень, або, як кажуть, 0,5 ставки) і того самого дня захворів. Хвороба тривала 8 днів — з 15 до 22 квітня. Страховий стаж — понад 8 років. Стаж за останні 12 місяців — понад 6 місяців.

Розрахунок лікарняних:

1. Визначаємо розрахунковий період.

Страховий випадок (тимчасова непрацездатність) настав у перший день роботи, і розрахункового періоду немає.

2. Рахуємо денну зарплату.

У цьому разі денну зарплату визначаємо виходячи з посадового окладу працівника, але з урахуванням його зайнятості (п. 5 Порядку №1266):

(10 000 х 0,5) : 30,44 = 164,26 грн.

3. Обчислюємо лікарняні за рахунок роботодавця за перші п’ять днів:

164,26 х 5 = 821,3 грн.

4. Обчислюємо лікарняні за рахунок ПФУ за три дні:

164,26 х 3 = 492,78 грн.

Саме на цю суму (492,78) бухгалтер зробить заяву-розрахунок на порталі ПФУ для оплати допомоги з тимчасової втрати працездатності.

Індексація

Якщо особа працює/служить неповний робочий/службовий час, сума індексації визначається з розрахунку повного робочого часу/кількості календарних днів у місяці, а виплачується пропорційно до відпрацьованого/службового часу (абз. 6 п. 4 Порядку №1078).

Приклад 7. Працівникові востаннє підвищували оклад у лютому 2025 року. Оклад становить 25 000,00 грн. Працівник працює на умовах неповної зайнятості, а саме 20-ти годинний робочий тиждень (0,5 зайнятості). Індексацію проводять у липні.

Якщо підвищення окладу було в лютому 2025 року, максимальний розмір індексації при цьому становить 105,98 грн. Позаяк працівник працює на умовах неповної зайнятості, то до виплати йому належить 52,99 грн індексації (105,98 х 0,5).

Сума індексації пропорційно до відпрацьованого часу:

105,98 грн : 184 год х 92 год = 52,99 грн.