Документальне оформлення припинення трудових відносин

Кодекс законів про працю України передбачає припинення трудового договору у зв’язку зі смертю працівника, визнанням його судом безвісти відсутнім або оголошенням померлим (пункт 8-2 частини 1 статті 36 КЗпП). Розгляньмо 5 кроків, які треба зробити для правильного оформлення припинення трудових відносин:

— крок 1. Отримання підтвердного документа (свідоцтво про смерть);

— крок 2. Оформлення наказу про припинення трудового договору;

— крок 3. Заповнення трудової книжки;

— крок 4. Оформлення табеля обліку робочого часу та нарахування належних працівникові сум заробітної плати та інших виплат;

— крок 5. Виплата належних працівникові коштів членам його сім’ї.

Крок 1. Отримання підтвердного документа (свідоцтво про смерть).

Підставою для видачі наказу про припинення трудового договору є свідоцтво про смерть, видане РАЦС. Свідоцтво виготовляється друкарським способом за єдиним для всієї держави зразком (постанова КМУ від 10.11.2010 №1025), має індивідуальні серію та номер.

Як правило, свідоцтво про смерть надають родичі померлого працівника.

Якщо надається оригінал свідоцтва про смерть, тоді роботодавець повинен виготовити з нього копію (на копії зазначається напис «Згідно з оригіналом», проставляються дані про особу, яка зробила цю копію, — посада та ПІБ, підпис такої особи та дата).

Якщо ж відразу надається нотаріально засвідчена копія свідоцтва про смерть, то засвідчувати його не потрібно. Але й у такому разі радимо на нотаріально затвердженій копії зазначити дату її отримання, яку засвідчити підписом уповноваженої особи роботодавця.

Важливо! Інші види свідоцтв, такі як лікарське свідоцтво про смерть (форма №106/о) або фельдшерське свідоцтво про смерть, затверджені наказом МОЗ від 08.08.2006 №545, не можуть бути підставою для оформлення наказу.

Якщо ж роботодавець дізнався про смерть працівника, але його родичі протягом тривало часу так і не звертаються/не надсилають до підприємства свідоцтво про смерть, то він може самостійно звернутися до органу, в якому було зареєстровано смерть працівника, для отримання офіційного підтвердження факту реєстрації смерті. Державна реєстрація смерті проводиться РАЦС за останнім місцем проживання померлого, за місцем настання смерті чи виявлення трупа або за місцем поховання (п. 5 р. 3 Правил №52/5).

Якщо на підприємстві невідомо, де саме зареєстровано смерть працівника, треба звернутися із запитом до всіх органів, де могла відбуватися реєстрація.

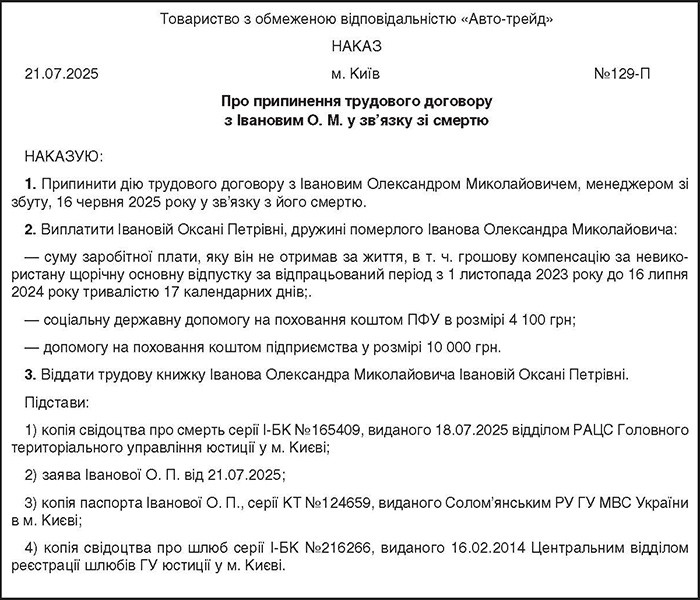

Крок 2. Оформлення наказу про припинення трудового договору.

Припинення трудового договору в разі смерті працівника оформлюють наказом (розпорядженням) власника або уповноваженого ним органу.

У наказі зазначаються:

— підстава припинення трудових відносин: п. 8-2 ч. 1 ст. 36 КЗпП України;

— дата припинення трудового договору: це дата смерті працівника, зазначена у свідоцтві про смерть.

У багатьох роботодавців під час складання наказу виникає запитання щодо дати припинення трудових відносин.

У загальному випадку, відповідно до абз. 2 п. 2.27 Інструкції №58, днем звільнення вважається останній день роботи. Проте у разі смерті працівника датою припинення трудового договору є дата смерті працівника, зафіксована у свідоцтві, незалежно від дати видання наказу та від того, працював у цей день померлий чи ні (наприклад, перебував у відпустці, хворів тощо). На цьому наголошують фахівці Мінсоцполітики у листі від 31.12.2010 №284/06/186-10, а також Держпраці у роз’ясненні.

Таким чином, незалежно від того, що наказ про припинення трудового договору оформлюється пізнішим числом, ніж дата смерті, трудовий договір із померлим працівником припиняється заднім числом — тобто датою його смерті.

Важливо! До отримання свідоцтва про смерть роботодавець не має права оформлювати наказ про припинення трудового договору у зв’язку зі смертю.

Позаяк наказ є розпорядчим документом, то у ньому варто зазначити всі розпорядчі документи від керівника, ухвалені ним у зв’язку зі смертю працівника. Тобто у наказі треба повідомити не тільки про припинення трудового договору, а й про видачу трудової книжки та всіх виплат, належних померлому працівникові, які бажає отримати родич на підставі його заяв (про це все докладніше — далі).

Якщо на момент складання наказу про припинення трудових відносин рішення керівника щодо виплати допомоги на поховання ще немає (або ж родич забув звернутися із заявою про виплату такої допомоги), тоді пізніше (при ухваленні рішення) варто оформити окремий наказ на виплату допомоги на поховання.

Зразок оформлення наказу про припинення трудового договору (завантажити >>)

Зразок 1

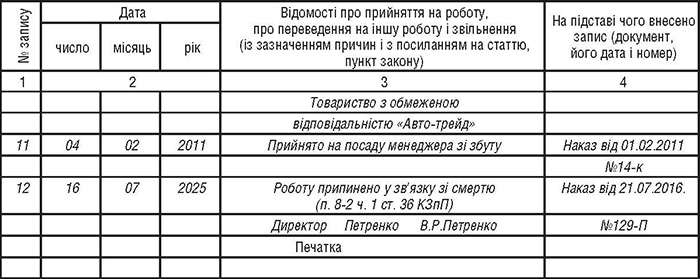

Крок 3. Заповнення трудової книжки.

Якщо у роботодавця зберігається паперова трудова книжка померлого, то до неї треба внести запис про припинення трудових відносин.

У трудовій книжці померлого працівника у розділі «Відомості про роботу» і дати запису у графі 3 записують: «Роботу припинено у зв’язку зі смертю», далі заповнюють графу 4 — зазначають дату і номер наказу (розпорядження) (п. 4.3 Інструкції №58). Цей запис засвідчують у встановленому порядку. Таке саме роз’яснення надало Мінсоцполітики у листі від 09.04.2013 №23/06/187-13. Єдине, що ми б у графі 3 зазначали, — ще й норму КЗпП (пункт 8-2 частини 1 статті 36 КЗпП), яка з’явилася пізніше, ніж цей лист Мінсоцполітики. Такої самої думки дотримується і Держпраці.

Як ми наголосили вище, позаяк датою припинення трудових відносин є дата смерті, то у графі 2 треба зазначити саме її.

Зразок оформлення трудової книжки (завантажити >>)

Зразок 2

ВІДОМОСТІ ПРО РОБОТУ

Відтак трудову книжку видають на руки найближчим родичам померлого працівника під підпис або надсилають поштою на їхню вимогу (п. 4.3 Інструкції №58).

Важливо! У разі відправлення поштою трудову книжку надсилають рекомендованим листом з описом вкладення.

Законодавство не надає визначення поняття «найближчі родичі», проте на практиці вважається, що до них насамперед належать члени сім’ї померлого. Відповідно до п. 2 ст. 3 Сімейного кодексу, «сім’ю складають особи, які спільно проживають, пов’язані спільним побутом, мають взаємні права та обов’язки». Причому подружжя вважається сім’єю і тоді, коли дружина та чоловік у зв’язку з навчанням, роботою, лікуванням, необхідністю догляду за батьками, дітьми та з інших поважних причин не проживають спільно, а дитина належить до сім’ї своїх батьків і тоді, коли спільно з ними не проживає. Сім’я створюється на підставі шлюбу, кровного споріднення, усиновлення, а також на інших підставах, не заборонених законом і таких, що не суперечать моральним засадам суспільства (п. 4 ст. 3 СКУ).

Отже, аби вирішити, хто має отримати трудову книжку померлого працівника, роботодавець повинен насамперед визначити осіб, які до смерті працівника мешкали спільно з ним і перебували у шлюбі (чоловік, дружина) або були кровно споріднені (діти, батьки, онуки, брати, сестри тощо). Робиться це на підставі пред’явлених родичами документів.

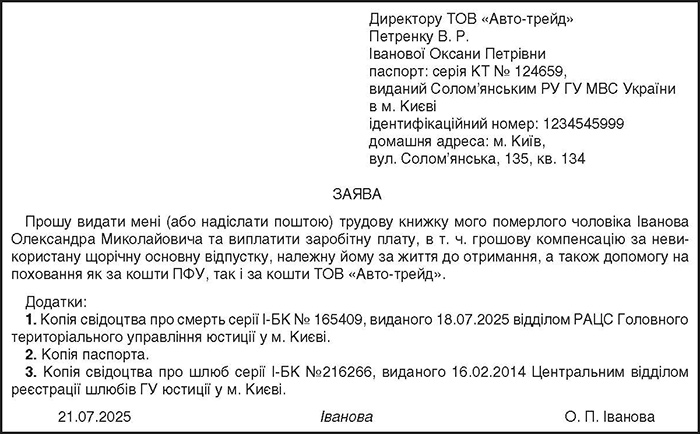

Для отримання трудової книжки померлого працівника родичі повинні надати:

— паспорт;

— документ, що підтверджує родинний зв’язок із померлим (свідоцтво про шлюб, свідоцтво про народження тощо) або документ, що підтверджує спільне проживання (довідку з жеку чи сільської (селищної) ради про спільне проживання з померлим);

— письмову заяву з копіями документів (засвідчені в установленому законодавством порядку), що підтверджують родинний зв’язок і місце реєстрації заявника.

Зразок оформлення заяви на отримання трудової книжки та сум заробітної плати, у т. ч. компенсації за невикористану відпустку, належної померлому працівникові за життя, а також сум допомоги на поховання (завантажити >>).

Зразок 3

У разі отримання трудової книжки у зв’язку зі звільненням працівник розписується в особовій картці і книзі обліку руху трудових книжок і вкладок до них (п. 7.1 Інструкції №58). Позаяк у цій ситуації отримати підпис працівника неможливо, особа, що відповідає за ведення та облік трудових книжок, може зробити такі записи:

— у разі видачі трудової книжки під підпис:

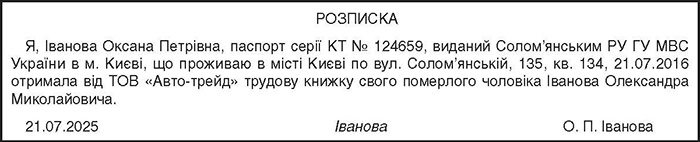

у нижньому полі особової картки «Вдова померлого працівника Іванова О. П. отримала трудову книжку Іванова О. М. 21.07.2025 під підпис»;

у книзі у графі «Дата і підстава видачі працівнику трудової книжки при звільненні» — дату видачі трудової книжки родичу;

у графі «Розписка працівника в отриманні трудової книжки» можна, наприклад, зробити відмітку: «Розписка від 21.07.2025»;

— у разі відправлення книжки поштою:

«Трудова книжка надіслана поштою вдові померлого працівника Івановій О. П. 21.07.2025»;

у книзі — у графі «Дата і підстава видачі працівнику трудової книжки при звільненні» — дату і номер квитанції про відправлення листа;

у графі «Розписка працівника в отриманні трудової книжки» — дату отримання трудової книжки поштою (за поштовим повідомленням про вручення).

Зразок оформлення розписки у разі отримання трудової книжки на руки (завантажити >>)

Зразок 4

Крок 4. Оформлення табеля обліку робочого часу та нарахування належних працівникові сум заробітної плати та інших виплат.

Відповідальна особа оформлює підсумковий табель на померлого працівника та передає його до бухгалтерії.

Працівникові нараховуються зарплата, компенсація за всі невикористані дні відпустки, інші належні виплати відповідно до законодавства та умов трудового договору.

Крок 5. Виплата належних працівникові коштів членам його сім’ї.

Що робити з виплатами, які належаться померлому працівникові?

Суми зарплати, допомог у зв’язку з тимчасовою непрацездатністю, інших соціальних виплат, які належалися спадкодавцеві, але не були ним одержані за життя, передаються членам його сім’ї, а в разі їх відсутності — входять до складу спадщини (ст. 1227 ЦКУ).

Якщо ніхто з родичів померлого не звернеться за виплатами до підприємства, зарплата включається до складу спадщини. Тобто отримати її зможуть лише спадкоємці на підставі свідоцтва про спадщину.

Нарахування та оподаткування виплат померлому працівникові

Тут треба дотримуватися трьох основних правил.

Правило перше. Зробити нарахування треба до дня смерті включно, зазначеного у свідоцтві про смерть. Навіть якщо це був вихідний день або якщо працівник перебував на лікарняному чи у відпустці.

Правило друге. Можуть бути й нарахування, здійснені за періоди після смерті працівника. Наприклад, лікарняні або допомога на поховання, за якими спадкоємці звернулися вже після остаточного розрахунку.

Правило третє. Нарахування робимо тим днем, коли виникла підстава для них. Тобто отримали свідоцтво про смерть, видали наказ про припинення трудових відносин — саме цього дня у бухобліку відображаємо всі виплати, які належаться працівникові до цього дня включно. Жодних нарахувань заднім числом.

А які виплати нарахувати на дату звільнення, залежить від обставин, вони у кожного працівника свої.

Наприклад, якщо працівник кілька місяців до смерті був мобілізований, то відпрацьованих днів у місяці звільнення немає. Чи нараховувати йому середній заробіток до дня смерті включно, залежить від доброї волі роботодавця — ст. 119 КЗпП наразі цього не вимагає.

Якщо працівник перед смертю перебував на лікарняному, його треба оплатити до дня смерті включно. Про це ми писали за посиланням.

Підставою для нарахування лікарняних буде листок непрацездатності. Якщо він складений в електронному вигляді, то роботодавець побачить його у своєму е-кабінеті на сайті ПФУ. Якщо він був складений у паперовому вигляді, то такий лікарняний мають надати спадкоємці померлого працівника.

Розрахунок середньої зарплати для такого лікарняного проводять на загальних підставах згідно з Порядком №1266. Базовий розрахунковий період — 12 календарних місяців перед місяцем відкриття листка непрацездатності.

Докладно про розрахунок лікарняних у 2025 році ми розповіли в цих статтях:

- Обчислення лікарняних та декретних у 2025 році: поради роботодавцю

- Лікарняні та декретні сумісникам: що робимо з 4 квітня 2025 року?

Не забувайте: з 4 квітня 2025 року право на оплату лікарняних отримали і сумісники. Проте їм для цього недостатньо самого листка непрацездатності, потрібна ще й довідка про доходи з основного місця роботи!

Якщо працівник перед смертю перебував у відпустці і не встиг скористатися нею повністю, треба згадати, що відпусткові виплачуються перед відпусткою. Отже, якщо ви встигли нарахувати й виплатити всі відпусткові, постане питання із зайво нарахованими та виплаченими сумами. Треба їх сторнувати чи ні?

У ст. 22 Закону про відпустки сказано:

відрахування із зарплати за невідпрацьовані дні відпустки у разі смерті працівника не провадиться.

Проте нічого не говориться про випадок, якщо відпустка була зароблена (а не надається наперед). На практиці відрахування не робиться в обох випадках.

Якщо у працівника залишилися зароблені, але не використані дні щорічної основної відпустки або невикористані дні додаткової відпустки на дітей, то на день звільнення померлому працівникові треба нарахувати й компенсацію за ці відпустки.

Про те, як вона нараховується у 2025 році, ми докладно розповіли за посиланням.

Усі ці виплати нараховують саме померлому працівнику (а не його спадкоємцям) і оподатковують ПДФО та ВЗ на загальних підставах.

Щодо ПДФО, то на день смерті треба провести річний перерахунок за тим самим порядком, як ми це робимо у грудні кожного року, але в цьому випадку — лише за місяці року, в якому працівник помер. А от перерахунок ВЗ — не здійснюється!

Докладно про те, як проводити річний перерахунок ПДФО, ми розповіли за посиланням.

По суті, це перевірка, чи правильно ви утримували ПДФО протягом року.

Не забувайте, що результати перерахунку треба показати у 4ДФ за місяць його проведення (тобто уточнюючих звітів за місяці помилки подавати не треба)!

Щодо ЄСВ, то тут позиція податківців неоднозначна.

Наприклад, щодо зарплати померлого працівника вони одностайні: якщо вона нараховується до дня смерті, то на неї ЄСВ нараховується. Незважаючи на те що на практиці таке нарахування здійснюється вже після смерті працівника.

А от щодо компенсації за невикористані відпустки, яка за законом теж має бути нарахована у день звільнення (смерті), податківці кажуть, що на неї нараховувати ЄСВ не треба! Таку позицію податківців ми навели за посиланням.

Податківці аргументують такий несподіваний висновок саме тим, що така компенсація нараховується вже після смерті працівника, коли він застрахованою особою не є.

Але обережним роботодавцям ми б не радили користуватися таким привабливим поясненням (адже думка податківців може і змінитися). До того ж у звітності така компенсація окремо не відображається, тож, аби потім не було запитань, чому сума ЄСВ занижена, краще ЄСВ на неї все ж таки нарахувати.

Щодо лікарняних однозначної думки теж немає. Тому встановимо для себе правило: ті лікарняні, які нараховуються в день смерті працівника, оподатковуються ЄСВ. А ті, які нараховуються пізніше, — не оподатковуються ЄСВ. Так, як це працює у звичайному випадку звільнення працівника, про що ми писали за посиланням.

Усі ці виплати нараховують у бухобліку так само, на ті самі витратні рахунки, як і за життя працівника. Хоча, якщо це передбачено вашою обліковою політикою, можна віднести ці витрати до складу інших операційних витрат (субрахунок 949):

Д-т 23, 91-94 К-т 66 — зарплата, лікарняні (за перші 5 днів) та компенсація за невикористані відпустки;

Д-т 378 К-т 66 — лікарняні за рахунок ПФУ і Д-т 313 К-т 378 — на дату отримання фінансування від ПФУ на спецрахунок роботодавця;

Д-т 23, 91-94 К-т 651 — нараховано ЄСВ на зарплату;

Д-т 66 К-т 641, 642 — утримано ПДФО та ВЗ.

Отже, виплата цих коштів спадкоємцям відображатиметься проведенням:

Д-т 66 К-т 311, 313, 301 (залежно від того, в якій формі — готівковій чи безготівковій — здійснюватиметься виплата).

Допомога на поховання буває двох видів: від ПФУ (обов’язкова, надається за основним місцем роботи) та добровільна (від роботодавця).

Допомога від ПФУ має фіксований розмір (4 100 грн у 2025 році) і надається, як і лікарняні, за заявкою-розрахунком, який має подати роботодавець до Фонду. Як і лікарняні, вона надходить на спецрахунок роботодавця і далі виплачується спадкоємцям або іншим особам, які здійснили поховання.

Докладніше про цю допомогу ви можете послухати у вебінарі від ПФУ, про який ми писали за посиланням.

Допомога на поховання від ПФУ не оподатковується ЄСВ, ПДФО та ВЗ!

Про це ми писали за посиланням.

У бухобліку допомогу на поховання від ПФУ відображають так:

Д-т 378 К-т 66 — нарахування допомоги;

Д-т 313 К-т 378 — надходження коштів від ПФУ на спец рахунок;

Д-т 66 К-т 313 — виплата допомоги на рахунок працівника або (за відсутності такого рахунку) на рахунок особи, яка здійснила поховання.

Допомога на поховання від роботодавця не має фіксованого розміру, тож він може бути будь-яким. На неї не нараховується ЄСВ. Але не оподатковується ПДФО та ВЗ вона лише в розмірі 8 480 грн.

Відображають її у бухобліку так:

Д-т 949 К-т 66 — нарахована допомога на поховання;

Д-т 66 К-т 311, 301 — виплачена допомога.

Увага! Це не остаточний перелік виплат, які можуть бути нараховані працівникові в день його смерті, але ми розглянули найпоширеніші на практиці виплати.

Відображення виплат померлого працівника у єдиній звітності з ЄСВ, ПДФО та ВЗ

Насамперед не забуваймо відобразити звільнення працівника в день смерті в додатку 5 єдиної звітності.

Якщо наказ про звільнення працівника був виданий значно пізніше смерті працівника і ви не показали його у додатку 5 вчасно, треба буде зробити уточнюючий звіт (у складі податкового розрахунку за місяць звільнення та додатку 5, всі — уточнюючого типу). Нарахування у зв’язку зі смертю в такому уточнюючому звіті не показуємо! Їх треба буде показати у місяці складання наказу про звільнення, тобто у місяці фактичного нарахування. А от дату звільнення — треба показати у додатку 5 за місяць звільнення (незважаючи на те, що дата наказу про звільнення буде «з майбутнього»). Тобто вам треба буде додати новий рядок у додатку 5, де зазначити про звільнення такого працівника.

Далі, у місяці складання наказу про звільнення і нарахування всіх належних сум, в єдиній звітності показуємо:

— всі виплати, на які нараховується ЄСВ, — у податковому розрахунку, додатку 1 та в додатку 4ДФ (це зарплата, компенсація за невикористані відпустки, лікарняні тощо);

— всі виплати, на які не нараховується ЄСВ, — тільки в додатку 4ДФ (це допомога на поховання від ПФУ та від роботодавця тощо).

І ще кілька слів про додаток 4ДФ.

У місяці смерті працівника дату звільнення ми проставляємо лише в тому разі, якщо в такому місяці встигли оформити наказ про звільнення. Якщо ні, то зазначаємо цю дату в місяці нарахування доходів остаточного розрахунку.

Наприклад, правильно буде показати у 4ДФ за червень 2025 року компенсацію за невикористану відпустку працівника, який помер у березні 2025 року, зазначивши при цьому фактичну дату звільнення (смерті). Якщо наказ про таке звільнення був складений лише у червні 2025 року (тоді ж була нарахована і компенсація).

Зарплата та відпусткові, лікарняні відображають у 4ДФ з ознакою доходу «101».

Допомогу на поховання фіксують у 4ДФ з ознакою доходу «146» (як від ПФУ, так і від роботодавця, як оподатковану, так і не оподатковану).

Усі ці виплати показують у 4ДФ за індивідуальним податковим номером (РНОКПП) померлого працівника, незалежно від того, хто фактично їх отримує!