За якою формою подавати декларацію?

Декларацію подають за формою, затвердженою Наказом Мінфіну від 19.06.2015 №578, у редакції Наказу Мінфіну від 31.01.2025 №57.

У новій формі, порівняно з попередньою, з’явився новий розділ VIII «Визначення податкових зобов’язань по військовому збору».

Загалом, за І квартал 2025 року подають лише декларацію з ЄП без додатків (окрім ситуації з припиненням підприємницької діяльності). Тому зміни, які були внесені до додатка 2, ми в цій статті не розглядаємо. Але ще повернемося до них, коли розповідатимемо, як звітувати за рік.

Електронний ідентифікатор форми оновленої декларації — F0103309.

Декларацію подають до контролюючого органу за місцем податкової адреси (п. 296.4 ПКУ).

Чи подавати декларацію, якщо не було доходу?

Дивимося запитання в «ЗІР» (107.01.07): «Чи зобов’язані ФОПи — платники ЄП першої — третьої груп, що не мають показників або об’єктів, які підлягають декларуванню (оподаткуванню), подавати податкову декларацію платника ЄП — ФОП?».

ДПС відповідає, що за відсутності у фізосіб-підприємців — платників єдиного податку третьої групи протягом І кварталу, півріччя, трьох кварталів поточного року доходів та об’єктів оподаткування, що підлягають декларуванню, декларація за такі періоди не подається.

В який строк подавати декларацію?

Платники ЄП групи ІІІ подають декларацію у строки, встановлені для квартального податкового (звітного) періоду (п. 296.3 ПКУ), — протягом 40 к. д., наступних за останнім календарним днем звітного (податкового) кварталу (п. 49.18.2 ПКУ).

Тобто за І квартал 2025 декларацію треба подати до 10.05.2025 включно. Але це вихідний день. У такому разі за правилом п. 49.20 ПКУ останнім днем строку вважається операційний день, наступний за вихідним днем. Тобто декларацію потрібно подати до 12.05.2025 включно.

Особливості заповнення декларації

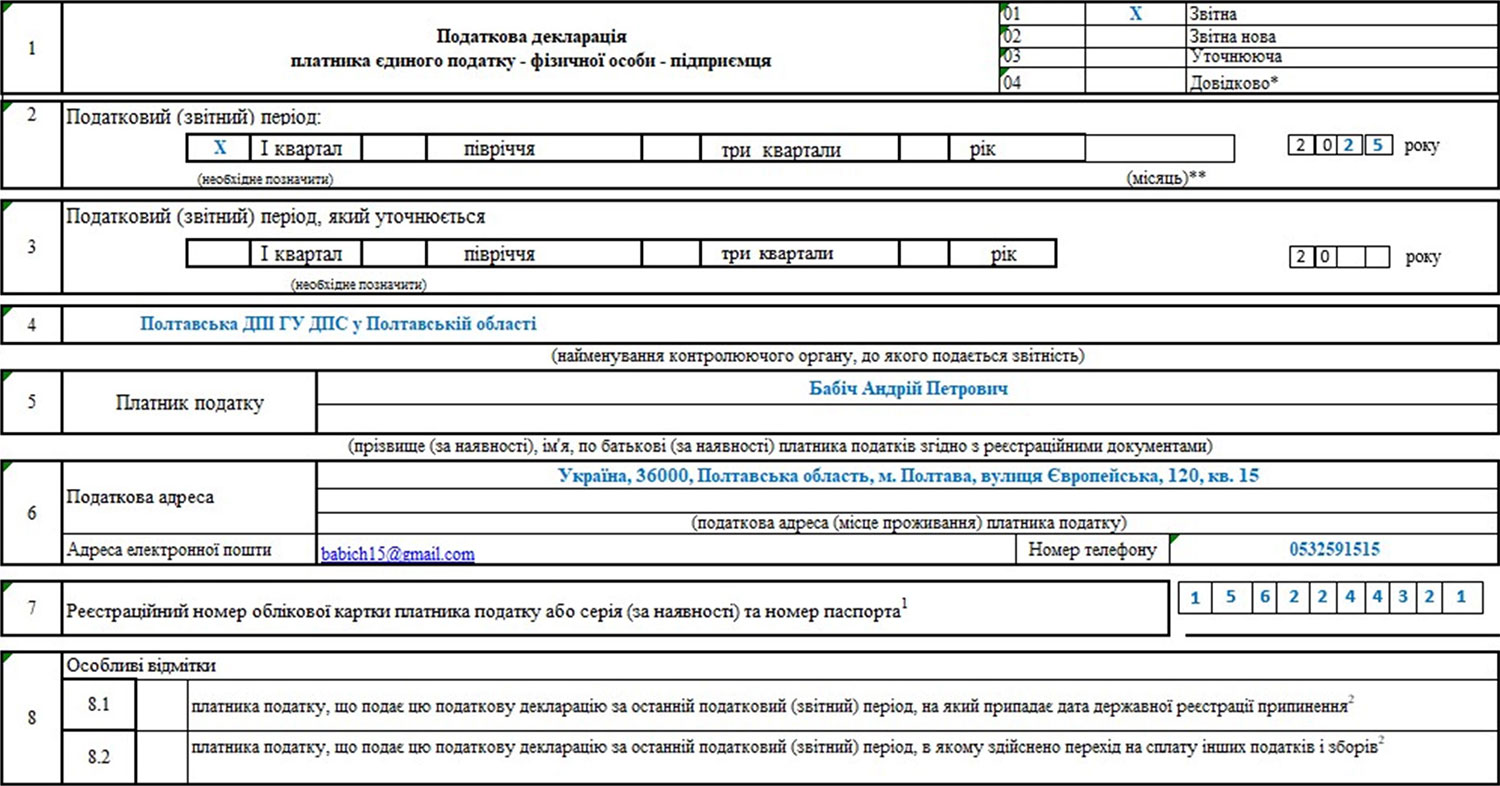

Заголовна частина.

У заголовній частині декларації заповнюють тип, звітний період, назву податкової служби, куди подають декларацію і дані платника податку (див. зразок 1).

Зразок 1

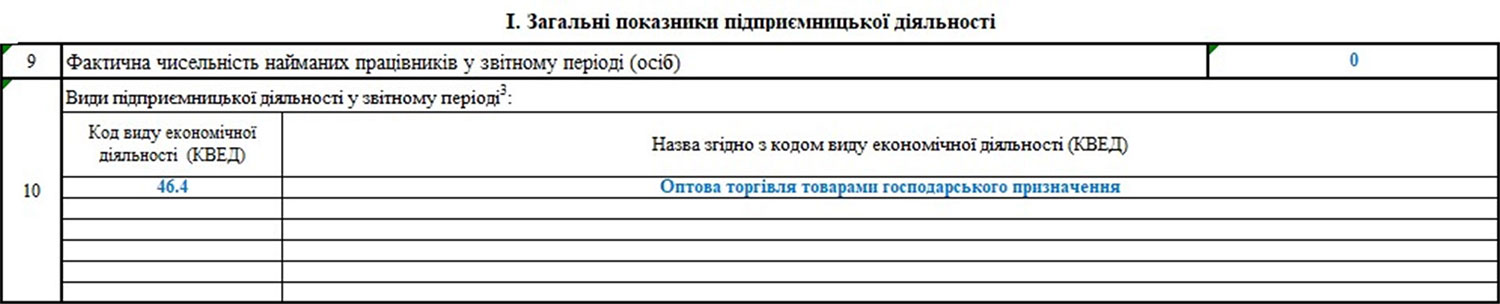

Розділ І. Загальні показники підприємницької діяльності.

Рядок 9 «Фактична чисельність найманих працівників у звітному періоді (осіб)». У ньому зазначають найбільшу кількість працівників за будь-який місяць податкового (звітного) періоду. Так відповідає ДПС на питання в «ЗІР» (107.01.07): «Як платниками ЄП другої та третьої груп (крім е-резидентів) у податковій декларації платника ЄП — ФОПа заповнюється поле «Фактична чисельність найманих працівників у звітному періоді (осіб)», якщо кожного місяця кварталу чисельність найманих осіб або осіб, які перебувають з ними у трудових відносинах, була різна?».

Якщо найманих працівників взагалі не було, в електронній декларації ставимо «0», у паперовій — прочерк (див. зразок 2).

При розрахунку загальної кількості працівників не враховуються наймані працівники (пп. 291.4.1 ПКУ):

— які перебувають у відпустці у зв’язку з вагітністю і пологами та

— у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку, а також

— працівники, призвані на військову службу під час мобілізації, на особливий період.

Рядок 10 «Види підприємницької діяльності у звітному періоді».

Відповідь ДПС на запитання в «ЗІР» (107.01.07): «Які види підприємницької діяльності вказуються у податковій декларації платника ЄП — ФОПа (далі — Декларація): зазначені у реєстрі платників ЄП чи лише ті, які фактично здійснювались у звітному періоді ,та як редагувати кількість рядків у полі 10 «Види підприємницької діяльності у звітному періоді» при створенні Декларації в Електронному кабінеті?».

ДПС відповідає, що код та назву виду економічної діяльності зазначають відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010) лише тих видів підприємницької діяльності, які платник єдиного податку фактично здійснював у звітному періоді.

Наприклад, якщо ФОП має кілька зареєстрованих кодів КВЕД, але провадив протягом звітного періоду діяльність лише за одним кодом, то зазначає лише цей код.

Зразок 2

Розділи ІІ і ІІІ ФОП на ЄП групи 3 не заповнює!

Розділ ІV. Показники господарської діяльності для платників єдиного податку третьої групи.

Обсяг доходу, отриманого протягом звітного періоду (ми розглядаємо період — І квартал 2025 року), який оподатковується єдиним податком, зазначають (у грн, коп, тобто, у гривнях з двома десятковими знаками після коми):

— в рядку 05, якщо ставка ЄП — 3%;

— в рядку 06, якщо ставка ЄП — 5%.

Приклад цього ми навели у зразку 3.

Водночас обсяг доходу, оподатковуваного за ставкою 15%, зазначають у рядку 07. Згідно з п. 293.4 ПКУ ставка ЄП в розмірі 15% застосовується:

— до суми перевищення обсягу доходу, визначеного у пп. 3 п. 291.4 ПКУ (1 167 МЗП — 9 336 000 грн для 2025);

— до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у цій главі (тобто отриманого при негрошових розрахунках);

— до доходу, отриманого від провадження видів діяльності, які не дають права застосовувати спрощену систему оподаткування.

Якщо заповнено рядок 07, це свідчить про порушення правил перебування на ЄП, а тому з наступного періоду (кварталу) потрібно перейти на загальну систему оподаткування.

Зразок 3

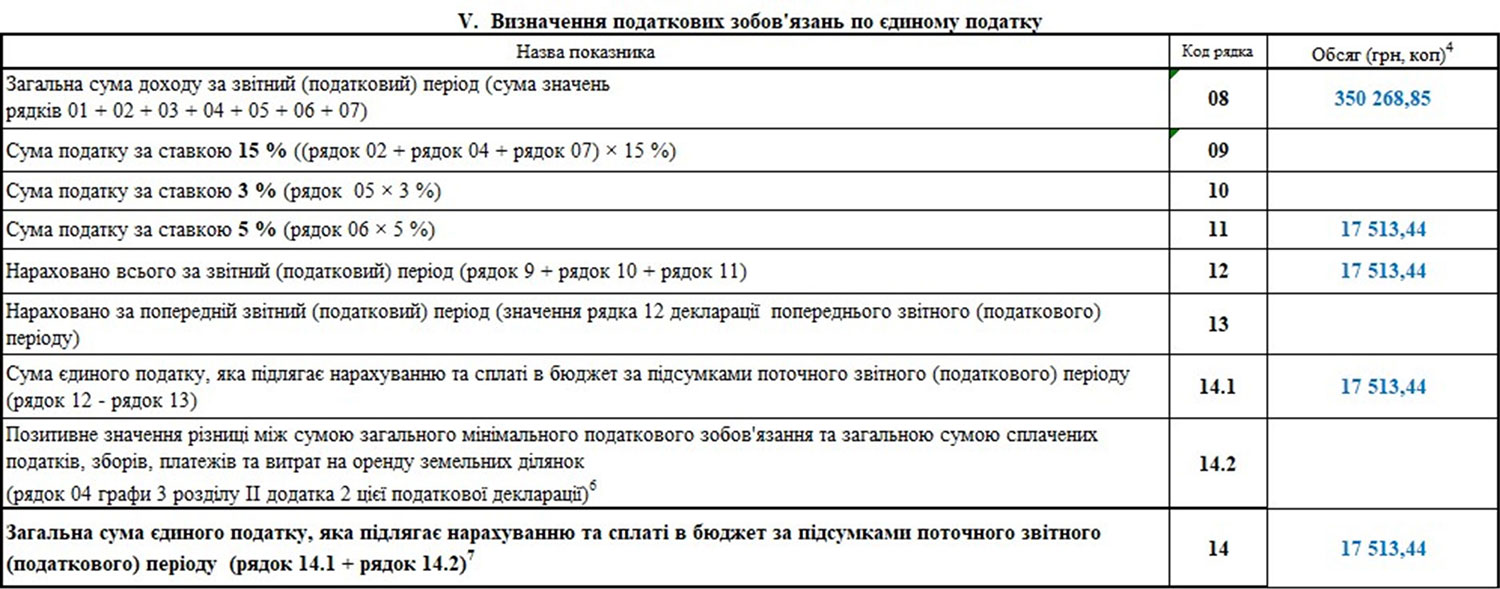

Розділ V. Визначення податкових зобов’язань по єдиному податку.

Рядок 08. Загальна сума доходу за звітний період. ФОП на ЄП групи ІІІ зазначає тут суму показників рядків 05 і 07 чи 06 і 07. Якщо значення в рядку 07 немає, то до рядка 8 переносить показник рядка 05 чи 06 (див. зразок 4).

Залежно від застосовуваної ставки податку сума податку розраховується в рядках:

— 09 (15%);

— 10 (3%);

— 11 (5%).

Тобто, якщо ФОП застосовує ставку 5% (заповнено рядок 06 з обсягом доходу) і не має доходу, який оподатковується за ставкою 15% (не заповнено рядок 07), то сума розрахованого ЄП зазначатиметься в рядку 11 (значення в рядку 06 помножити на 5%).

Разом сума єдиного податку за звітний період (рядок 9 + рядок 10 + рядок 11) відображається в рядку 12. Якщо заповнено значення тільки, наприклад, у рядку 11, то до рядка 12 переноситься значення з рядка 11.

У рядку 13 показується значення рядка 12 декларації попереднього звітного періоду поточного року. Але декларація за І квартал є першою декларацією поточного року, тож у декларації за І квартал рядок 13 не заповнюється.

У рядку 14.1 відображається сума єдиного податку звітного періоду (рядок 12 — рядок 13). Позаяк у декларації за І квартал рядок 13 не заповнюється, то в рядку 14.1 відображається значення рядка 12.

Рядок 14.2 в декларації за перший квартал не заповнюється, крім ситуації, коли платник ЄП в І кварталі припиняє підприємницьку діяльність. Тоді у разі складання додатка 2 і визначення додатної різниці між загальною сумою МПЗ і загальною сумою сплачених податків, розрахована в додатку 2 різниця з рядка 04 графи 3 розділу ІІ переноситься до рядка 14.2 розділу V.

Рядок 14 декларації — це сума рядків 14.1 і 14.2. Але позаяк у декларації за І квартал рядок 14.2 не заповнюється, то до рядка 14 переноситься значення рядка 14.1.

Значення в рядку 14 — це сума єдиного податку, яка підлягає сплаті за наслідками звітного періоду. Ця сума податку підлягає сплаті протягом 10 к. д. після граничного строку подання податкової декларації за податковий (звітний) квартал (п. 295.3 ПКУ). Тобто за І квартал 2025 р. єдиний податок потрібно сплатити у строк до 20.05.2025 включно.

Зразок 4

Розділ VІ. Визначення податкових зобов’язань по єдиному податку у зв’язку з виправленням самостійно виявлених помилок.

Якщо в декларації за І квартал 2025 ФОП ще й виправлятиме помилки одного з попередніх звітних періодів, то потрібно заповнити розділ VІ. І тоді у верхній частині декларації, в рядку 3 треба буде додатково зазначити період, який уточнюється (виправляється). Наприклад, якщо виправляються дані декларації за 2024 рік, то в рядку 3 ставлять «Х» у комірці «рік» і рік — 2024.

У поточній декларації можна виправити помилки тільки одного попереднього періоду. Тому, якщо потрібно виправити помилки відразу кількох звітних періодів, це треба робити через подання уточнюючих декларації за кожен такий період. Наприклад, якщо помилка була в декларації за І квартал 2024 року, яка потім вплинула на показники декларацій за півріччя, 9 місяців і рік, то подають уточнюючі декларації за кожен із цих періодів. Або подають уточнюючі декларації за квартал, півріччя і 9 місяців, а показники річної декларації виправляють у декларації за І квартал 2025.

Дивимося запитання в «ЗІР» (107.01.07): «За який минулий звітний (податковий) період згідно з п. 50.1 ст. 50 ПКУ ФОП — платник ЄП третьої групи має можливість виправити помилки у складі податкової декларації платника ЄП — ФОПа з типом «Звітна» або «Нова звітна» та який звітний період необхідно обрати при її створенні в Електронному кабінеті?».

ДПС відповідає, що лише за будь-який один податковий (звітний) період, що минув, а саме:

— за звітний період поточного року (квартал, півріччя, три квартали) або

— за звітний період минулих років (квартал, півріччя, три квартали, рік).

При створенні декларації в Електронному кабінеті потрібно обрати звітний (податковий) період, за який вона подається, а саме: рік та період (І квартал, півріччя, три квартали, рік).

У рядку 15 проставляють значення рядка 14 (сума єдиного податку) декларації того періоду, яка виправляється.

У рядку 16 — уточнене (правильне) значення єдиного податку.

Якщо уточнене значення більше за помилкове (рядок 16 > рядка 15), то різницю між рядком 16 і 15 відображають у рядку 17. Якщо значення в рядку 16 менше за рядок 15, різницю відображають у рядку 18.

Якщо заповнено рядок 17, то в рядку 19 показують суму штрафу, а в рядку 20 — пені.

Якщо виправлення у поточній декларації, штраф визначають у розмірі 5% від суми недоплати (значення в рядку 17), а якщо виправлення в уточнюючій декларації, штраф буде в розмірі 3% від суми недоплати (п. 50.1 ПКУ).

Щоправда, згідно з п. 69.1 підрозд. 10 розд. ХХ ПКУ, якщо виправляються декларації за звітні періоди, що припадають на період дії воєнного стану, то штрафи і пеня не нараховуються.

Якщо помилки виправляють у поточній декларації, то недоплату і штраф (за наявності) сплачують у той самий строк, що і єдиний податок, визначений у рядку 14 поточної декларації. Якщо помилки виправляють в уточнюючій декларації, то недоплату і штраф потрібно сплатити перед поданням уточнюючої декларації.

Розділ VІI. Визначення зобов’язань із сплати єдиного внеску за даними звітного (податкового періоду).

Цей розділ у декларації за І квартал не заповнюють, окрім ситуації, коли платник ЄП з ІІ кварталу переходить на загальну систему оподаткування чи в І кварталі припиняє підприємницьку діяльність. У цих останніх випадках, у разі складання додатка 1 і визначення суми ЄСВ, за умови що платник не звільнений від сплати ЄСВ і не скористався таким звільненням, розрахований у додатку 1 ЄСВ з рядка «Усього» графи 4 розділу 9 переносять до рядка 21 розділу VІI.

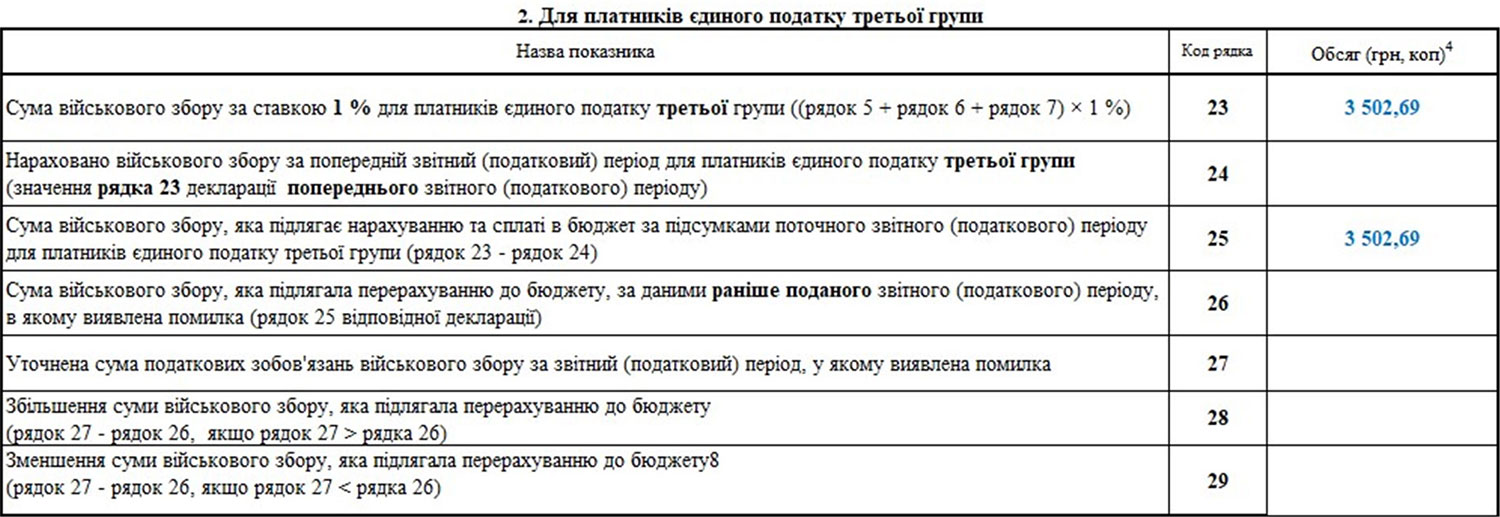

Розділ VІІI. Визначення податкових зобов’язань по військовому збору.

Це новий розділ, яким форма декларації доповнена згідно з Наказом Мінфіну від 31.01.2025 №57. Тож уперше його заповнюють починаючи з декларації за І квартал 2025.

У цьому розділі два підрозділи:

1. Для платників єдиного податку першої, другої груп;

2. Для платників єдиного податку третьої групи.

ФОПи на ЄП групи 3 не заповнюють підрозділ 1, а тільки підрозділ 2 (див. зразок 5)!

У підрозділі 2 ФОПи на ЄП групи 3 відображають нарахування ВЗ:

— рядок 23 — загальна сума отриманого доходу (сума показників у рядках 05, 06 і 07), помножена на 1%. Наприклад, якщо обсяг доходу в рядку 06 — 350 268,85 грн, то в рядку 23 треба зазначити суму ВЗ — 3 502,69 грн (350 268,85 х 1%);

— рядок 24 — сума ВЗ, нарахована за попередній звітний період поточного року (значення рядка 23 декларації попереднього звітного періоду). У декларації за І квартал цей рядок не заповнюють;

— рядок 25 — сума ВЗ, що підлягає нарахуванню за підсумками поточного звітного періоду (рядок 23 - рядок 24). У декларації за І квартал до рядка 25 переносять значення рядка 23. Це сума військового збору, який треба сплатити за наслідками звітного періоду (у нас — кварталу). Військовий збір сплачують у той самий строк, що і єдиний податок, за І квартал 2025 року — до 20.05.2025.

У рядках з 26 до 29 відображають уточнення показників щодо нарахування ВЗ, якщо в деклараціях минулих періодів була помилка:

— у рядку 26 — сума ВЗ, наведена в рядку 25 декларації, яка виправляється;

— у рядку 27 — правильна сума ВЗ;

— у рядку 28 — збільшення суми ВЗ до сплати (ряд. 27 - ряд. 26, якщо ряд. 27 > ряд. 26);

— у рядку 29 — зменшення суми ВЗ до сплати (ряд. 27 - ряд. 26, якщо ряд. 27 < ряд. 26).

Зразок 5

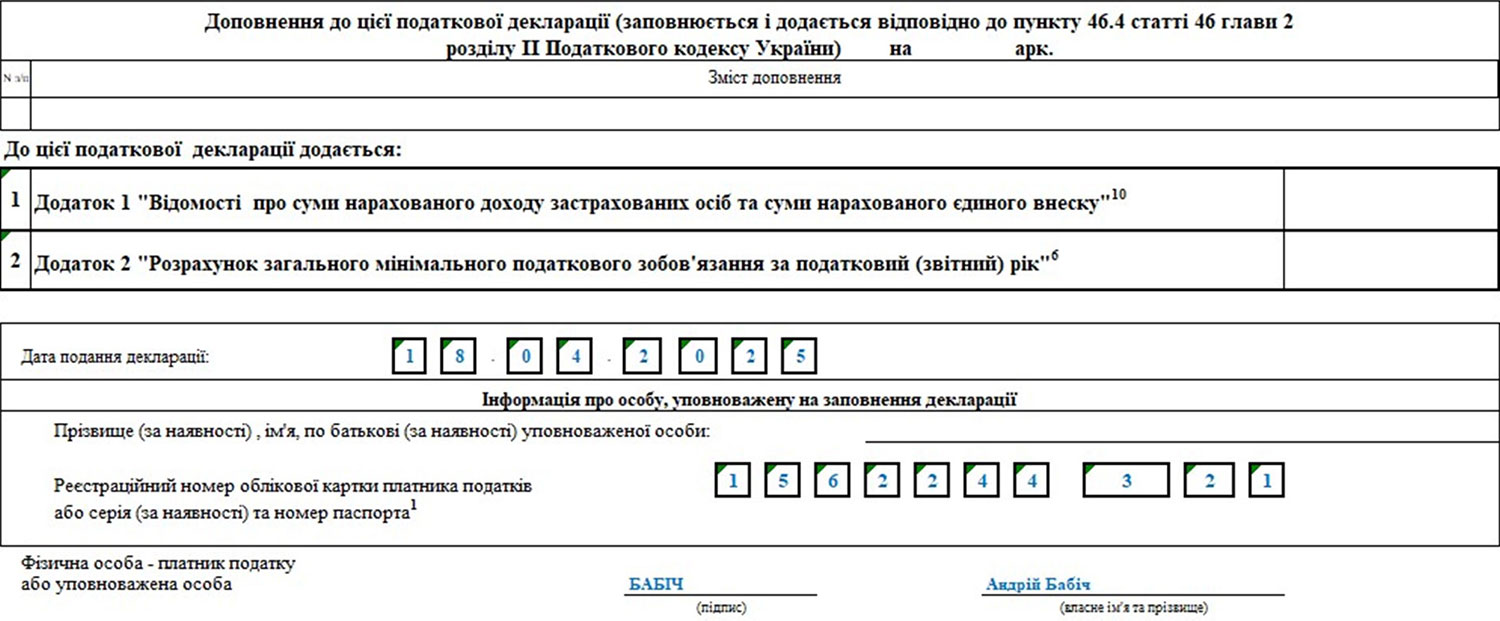

Заключна частина декларації.

Якщо ФОП подає до декларації доповнення за п. 46.4 ПКУ, то він про це зазначає у відповідному полі.

У разі подання з декларацією додатків ставлять «Х» навпроти відповідного додатка. Але до декларації за І квартал додатки не подають, тож позначок тут не буде (див. зразок 6).

Наостанок зазначають дату подання декларації, РНОКПП, підпис, власне ім’я та прізвище ФОПа.

Зразок 6

Якщо у поданій декларації виявлено помилку

Якщо ФОП подасть декларацію і до дати граничного строку подання декларації виявить у ній помилку, він виправляє її, подаючи звітну нову декларацію. Заповнюють таку декларацію так само, як і звичайну звітну декларацію, тільки правильними даними. Але у верхній частині декларації позначку «Х» треба поставити в рядку 02 «Звітна нова», а не в рядку 01 «Звітна».

Якщо помилка буде виявлена після дати граничного строку подання декларації, потрібно подати уточнюючу декларацію. Або ж виправляти помилки у звітній декларації наступного періоду.

Якщо ФОП з ІІ кварталу переходить на загальну систему

Якщо ФОП на ЄП групи 3 з ІІ кварталу переходить на загальну систему оподаткування, він складає декларацію і сплачує податки так само, як і ФОП, що й надалі перебує на ЄП. Про це ми докладно розповіли вище. Але є і відмінності.

Разом із декларацією за І квартал такий ФОП подає і додаток 1.

Саме так відповідає ДПС на запитання в «ЗІР» (107.01.07): «Чи подає ФОП — платник ЄП першої — третьої груп, який протягом року відмовляється від спрощеної системи оподаткування, Додаток 1 у складі Податкової декларації платника ЄП — ФОП, затвердженої наказом МФУ від 19.06.2015 №578?».

У такому разі у верхній частині декларації у рядку 8.2 «Особливі відмітки платника податку, що подає цю податкову декларацію за останній податковий (звітний) період, в якому здійснено перехід на сплату інших податків і зборів» потрібно буде проставити «Х». Таку саму позначку проставляють наприкінці декларації в рядку «До цієї податкової декларації додається: Додаток 1».

Але додаток 2, у разі наявності показників для його заповнення, на наш погляд, в цьому разі подавати не потрібно. Адже цей додаток подається лише разом з декларацією за рік. Тож цей додаток слід буде подати разом із декларацією про майновий стан і доходи за звітний рік. Саме так радить робити ДПС в подібній (оберненій до нашої) ситуації — див. відповідь ДПС на питання в «ЗІР» (107.01.10): «У складі якої податкової декларації ФОП — платник ЄП другої — третьої груп, яка протягом календарного року перейшла з загальної системи оподаткування, визначає загальне мінімальне податкове зобов’язання за податковий (звітний) рік?».

ДПС зазначає, що враховуючи те, що розрахунок загального мінімального податкового зобов’язання здійснюється у складі податкової звітності за податковий (звітний) рік, то фізична особа — підприємець, яка протягом календарного року перейшла з загальної системи оподаткування на спрощену систему оподаткування, та відповідно на кінець податкового (звітного) року перебуває на спрощеній системі оподаткування, повинна визначати загальне мінімальне податкове зобов’язання за податковий (звітний) рік у Додатку 2 до податкової декларації платника єдиного податку — фізичної особи — підприємця за кількість календарних місяців володіння (користування) земельною ділянкою.

Якщо ФОП припинив діяльність у І кварталі

Тоді ФОП подає декларацію разом із додатком 1 і 2 (якщо для заповнення є показники), так само як і ФОП, що переходить на загальну систему оподаткування. Але в цьому разі у верхній частині декларації замість рядка 8.2 позначку «Х» ставить у рядку 8.1 «Особливі відмітки платника податку, що подає цю податкову декларацію за останній податковий (звітний) період, на який припадає дата державної реєстрації припинення».

Дивимося запитання в «ЗІР» (107.01.07): «Яким чином заповнюється Додаток 1 до Податкової декларації платника ЄП — ФОПа за формою, затвердженою наказом МФУ від 19.06.2015 №578 з типом форми «Звітна» у разі державної реєстрації припинення підприємницької діяльності ФОПа?».

ДПС відповідає, що у разі державної реєстрації припинення підприємницької діяльності додаток 1 із типом «Звітна» у складі декларації з типом форми «Звітна» (за період з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності) заповнюють таким чином:

— у комірці 01 заголовної частини ставлять «Х»;

— у п. 1 — реєстраційний номер облікової картки платника податків з урахуванням примітки 4 до Додатка 1;

— у п. 2 — серію (за наявності) та номер паспорта для ідентифікації платника єдиного внеску у Пенсійному фонді України з урахуванням примітки 5 до додатка 1;

— у п. 3 — прізвище, ім’я, по батькові (за наявності);

— у п. 4 в полі «Податковий (звітний) період» — позначку «Х» поруч із відповідним звітним періодом;

— у п. 5 в полі «після припинення» «Тип форми» — позначку «Х», при цьому одночасно заповнюють розд. 6;

— у п. 6 — дату державної реєстрації припинення;

— у п. 7 «Код основного виду економічної діяльності» — основний код економічної діяльності за КВЕД згідно з реєстраційними документами;

— у п. 8:

у полі «Період перебування фізичної особи — підприємця на спрощеній системі оподаткування, як платника єдиного внеску у звітному році» (заповнюється у форматі «ддммрррр», де: «дд» — двозначне число, що означає календарний день у місяці; «мм» — двозначне число, що означає місяць року; «рррр» — чотири цифри числа року) зазначають період перебування фізособи-підприємця на спрощеній системі оподаткування, як платника єдиного внеску на загальнообов’язкове державне соціальне страхування у звітному році та у комірці «з» проставляють «01» — перший календарний день у місяці; в комірці «по» — дата державної реєстрації припинення підприємницької діяльності,

у полі «Код категорії застрахованої особи» — цифру «6»;

— рядки та графи у п. 9 обов’язково заповнюють за місяцями за період, визначений у розд. 8, де у графі 2 відображають самостійно визначену суму доходу, на яку нараховується єдиний внесок з урахуванням максимальної величини, а у графі 4 обчислюють суми єдиного внеску, які підлягають сплаті на небюджетні рахунки за даними звітного (податкового) періоду. Загальну суму обчисленого єдиного внеску за звітний період фіксують у рядку «Усього» графи 4.

Значення рядка «Усього» графи 4 п. 9 Додатка 1 переносять до рядка 21 «Сума єдиного внеску, яка підлягає сплаті на небюджетні рахунки, за даними звітного (податкового) періоду» розд. VІІ Декларації.