Документальне оформлення

Які документи потрібно складати і за якими формами, чинні нормативні документи не встановлюють. Тому кожне підприємство визначає порядок документування самостійно, виходячи з особливостей кожної конкретної ситуації.

У таблиці 1 наведемо орієнтовний перелік документів, що його часто пропонують незалежні консультанти з оподаткування та податкова служба.

Таблиця 1

Орієнтовний перелік документів для оформлення безкоштовної рекламної роздачі товарів

| Документ | Примітка |

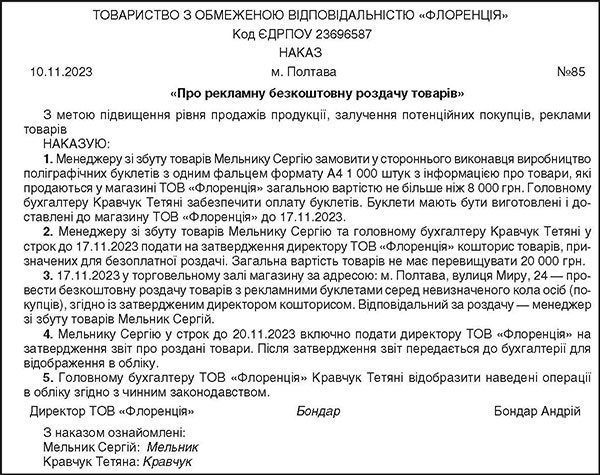

| Наказ керівника про безкоштовну роздачу (зразок 1) | Може бути також наказ про проведення рекламної кампанії, у межах якої одним із заходів буде рекламна роздача. Таким наказом дається старт кампанії, визначаються відповідальні особи, а також дата, місце роздачі, номенклатура товарів тощо. |

| Кошторис витрат (зразок 2) | Визначаються номенклатура, кількість і вартість продукції. Кошторис може бути додатком до наказу або може взагалі не складатися, якщо відповідну інформацію містить наказ керівника. |

| План (програма) підготовки та проведення рекламного заходу | У цьому документі детально прописують всю процедуру проведення рекламного заходу. Але якщо така процедура прописана у наказі керівника, то дублювати її ще й у плані немає сенсу. |

| Накладні (зразок 3) | За накладними товари зі складу передають особам, відповідальним за роздачу. Якщо за наслідками роздачі залишилися нероздані товари, їх можуть повертати на склад також за накладними. У бухгалтерському обліку на підставі накладних відображають передачу товарів зі складу у підзвіт відповідальній особі. Або з підзвіту відповідальної особи на склад, якщо це повернення нерозданих товарів. |

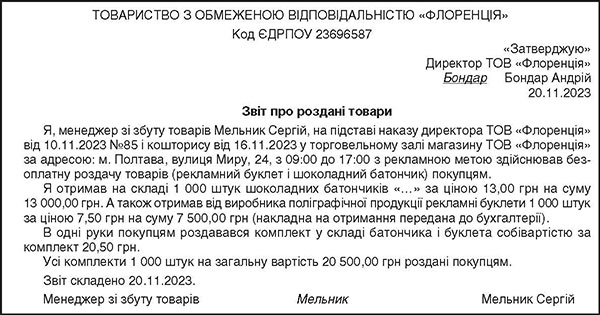

| Звіт про роздані товари (зразок 4) | Такий звіт складає відповідальна особа за наслідками проведеної роздачі товарів. У звіті зазначають, скільки товарів отримано для роздавання (за накладними), скільки роздано, залишок товару (якщо він є), відмітка про передачу нерозданого товару на склад; де, в який час, якими датами була роздача товару, інші істотні особливості роздачі. Звіт затверджує керівник. На підставі затвердженого звіту товари списують на витрати у бухгалтерському обліку. |

| Акт на списання безоплатно розповсюджених товарів | В ІПК ГУ ДФС у Дніпропетровській області від 21.06.2019 № №2836/ІПК/04-36-12-01-16 зазначено, що такий акт складається комісією та є первинним документом для списання у бухобліку вартості ТМЦ, використаних з рекламною метою. На наш погляд, це не так. Комісія не може складати акт замість відповідальної особи, яка безпосередньо відповідала за здійснення роздачі товарів. Акт може складати лише відповідальна особа. Але якщо така особа вже склала звіт (див. вище) і зазначила в ньому найменування та кількість розданих товарів, додатково ще складати акт немає сенсу. Тому що всю інформацію для списання містить звіт. |

| Калькуляція ціни продажу товарів | Цей документ наведено в ІПК ДПСУ від 17.06.2021 №2470/ІПК/99-00-21-03-02-06 як підтвердження для ненарахування ПДВ при безоплатній роздачі. Докладніше цей документ розглянуто нижче у підрозділі «Версія друга» розділу «Податок на додану вартість» цієї статті. |

Зразок 1

Зразок 2

Зразок 3

Зразок 4

Податок на додану вартість

Постачання товарів — будь-яка передача права на розпоряджання товарами як власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за рішенням суду (пп. 14.1.191 ПКУ).

Об’єктом оподаткування є операції платників податку з постачання товарів, місце постачання яких розташоване на митній території України, відповідно до статті 186 ПКУ, у тому числі операції з безоплатної передачі тощо (пп. «а» п. 185.1 ПКУ).

Тобто безоплатна передача товарів (дарування) належить до операцій постачання товарів і при безоплатній передачі товарів на митній території України виникає об’єкт оподаткування ПДВ.

З наведеного випливає, що при безоплатній роздачі товарів з рекламною метою потрібно нараховувати ПДВ.

Дивимося запитання у ЗІР (підкатегорія 101.16): «Як складається податкова накладна при безоплатному постачанні товарів/послуг?».

ДПС відповідає, що складаються дві ПН:

— одна — на суму, розраховану виходячи з фактичної ціни постачання;

— інша — на суму, розраховану виходячи з перевищення ціни придбання/звичайної ціни/балансової (залишкової) вартості над фактичною ціною, або може складатися не пізніше останнього дня місяця, в якому здійснено такі постачання, зведена ПН з урахуванням сум податку, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною, визначених окремо за кожною операцією з постачання товарів/послуг.

Така думка щодо необхідності складання двох ПН базується на нормі п. 188.1 ПКУ, де сказано, що база оподаткування з постачання товарів визначається за договірною вартістю, але не нижче від ціни придбання товарів, або не нижче від звичайних цін у разі передачі самостійно виготовлених товарів.

Причому якщо продаються куповані товари, то договірну ціну порівнюють із ціною придбання товарів. Якщо продаються власно вироблені товари, договірну ціну порівнюють зі звичайною ціною.

Звичайна ціна — це за загальним правилом договірна ціна (див. пп. 14.1.71 ПКУ). Якщо не доведено зворотного, вважається, що така звичайна ціна відповідає рівню ринкових цін.

Так само щодо оподаткування безоплатно розданих товарів відповідає ДПС на запитання в ЗІР (101.04): «Чи є об’єктом оподаткування ПДВ операції з безоплатної передачі товарів/послуг (у т. ч. для проведення маркетингових/рекламних заходів), придбаних у неплатників податку без ПДВ?».

Але там ДПС усе-таки додає: якщо вартість безоплатно переданих товарів/послуг включається до складу вартості оподатковуваних операцій із постачання (реалізації) товарів/послуг та компенсується їх споживачами, збільшуючи при цьому базу оподаткування ПДВ, то безоплатна роздача не є об’єктом оподаткування. Такі безоплатно передані товари/послуги визнаються оподатковуваними ПДВ у складі тієї операції, до вартості якої їх було включено.

Подібне формулювання бачимо у багатьох консультаціях податкової. Але як його можна застосувати на практиці, — незрозуміло. Тому що все безоплатно надане ніяк не може включатися до вартості якогось оплаченого товару. Інакше воно втрачає статус безоплатного і стає оплатним.

Далі наводимо дві можливі версії розуміння цієї норми.

Версія перша

В ІПК ГУ ДФС у Дніпропетровській області від 21.06.2019 №2836/ІПК/04-36-12-01-16 (див. «ДК» №51-52/2023) зазначено, що ПЗ з ПДВ під час здійснення операцій з безоплатного розповсюдження товарів маркетингового/рекламного призначення відповідно до п. 185.1 та 198.5 ПКУ не нараховуються. А проведення рекламного заходу та використання при цьому товарів варто підтвердити документально. Далі податкова служба наводить такий самий перелік підтвердних документів, які ми навели у таблиці 1.

Тобто, якщо такий перелік документів є, то згідно з висновком наведеної ІПК це є достатнім підтвердженням для того, щоб ПДВ не нараховувати.

Щоправда, наприкінці ІПК зазначено, що надання будь-яких висновків стосовно кожного конкретного випадку виникнення податкових відносин, зокрема й тих, про які йдеться у листі, можливе за результатами аналізу документів та матеріалів, що дозволять ідентифікувати предмет запиту.

Виходить, податкова служба все-таки не зовсім упевнена у своєму висновку і припускає, що питання з оподаткуванням слід вирішувати в контексті кожної окремої ситуації.

Версія друга

Наведена в ІПК ДПСУ від 17.06.2021 №2470/ІПК/99-00-21-03-02-06 (див. «ДК» №51-52/2023).

Безкоштовне розповсюдження товарів/готової продукції/послуг не розглядається як окрема операція, яка є об’єктом оподаткування ПДВ, якщо є, наприклад, калькуляція вартості товарів/готової продукції/послуг або інший, визначений обліковою політикою товариства, документ, який установлює ціни продажу придбаних, ввезених чи самостійно виготовлених товарів та враховує у складі таких цін вартість безоплатно розданих/наданих з рекламною метою товарів/послуг.

Тобто достатньо, згідно з цією ІПК, скласти папірець із назвою «калькуляція», в якому прописати, що у складі ціни продажу товарів, які продає магазин, враховано вартість безоплатно розданих із рекламною метою товарів, як дивним чином на такі безоплатно роздані товари ПДВ нараховувати не потрібно.

Який висновок на підставі наведених ІПК?

На наш погляд, висловлені в цих ІПК думки є досить спірними. Тому для уникнення непорозумінь, якщо підприємство вирішить скористатися зазначеними порадами і не нараховувати ПДВ при безоплатній роздачі товарів, доречніше буде отримати ІПК для себе.

У будь-якому разі, на наш погляд, безпечніше нарахувати ПДВ. Але кожне підприємство розв’язує це питання самостійно.

Бухгалтерський облік

Собівартість безоплатно розданих з рекламною метою товарів відносять до складу витрат на збут — списують на рахунок 93.

У таблиці 2 покажемо облік господарських операцій на підставі зразків наведених нами документів.

Таблиця 2

Бухгалтерський облік безоплатної роздачі товарів

| № з/п |

Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| Д-т | К-т | |||

| 1. | Придбано рекламні буклети | 209 | 631 | 7 500 |

| 2. | Оплата виконавцю | 631 | 311 | 7 500 |

| 3. | Передано шоколадні батончики у підзвіт менеджера зі збуту | 281м** | 281с* | 13 000 |

| 4. | Безоплатно роздано: — рекламні буклети; |

93 | 209 | 7 500 |

| 5. | — шоколадні батончики | 93 | 281м** | 13 000 |

| 6. | Нараховано ПДВ*** | 93 | 641 | 4 100 |

| * У підзвіті складу. ** У підзвіті менеджера зі збуту. *** Так відображається нарахування ПДВ, якщо з якихось причин підприємство вважатиме, що ПДВ усе-таки потрібно нараховувати. Докладніше про пов’язані з цим особливості читайте в розділі «Податок на додану вартість» цієї статті. |

||||

Податок на прибуток і ПДФО

Вартість безоплатно переданих товарів зменшує фінрезультат до оподаткування, який є основою для визначення об’єкта оподаткування податком на прибуток (див. пп. 134.1.1 ПКУ).

Якщо при цьому платник податку на прибуток коригує фінрезультат до оподаткування на податкові різниці, в описаній ситуації може застосовуватися податкова різниця за пп. 140.5.10 ПКУ. За цим підпунктом фінрезультат до оподаткування збільшують на суму безоплатно наданих товарів:

— особам, що не є платниками податку (крім фізосіб, які є платниками ПДФО);

— платникам податку, які є пов’язаними особами (якщо отримувач фінансової допомоги (безоплатно наданих товарів, робіт, послуг) задекларував від’ємне значення об’єкта оподаткування за податковий (звітний) рік, що передує року, в якому отримано таку безповоротну фінансову допомогу (безоплатно надано товари, роботи, послуги), за умови що така допомога була врахована у складі витрат при визначенні фінансового результату до оподаткування);

— платникам податку, які оподатковуються за ставкою 0% відповідно до п. 44 підр. 4 розд. XX ПКУ;

— крім безоплатно наданих товарів неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій на дату такої передачі товарів, для яких застосовується положення підпункту 140.5.9 ПКУ.

Тобто, якщо товари роздаються, приміром, фізособам, які є платниками ПДФО, зазначена різниця не застосовується. Якщо ж роздавати ФОПам-«єдинникам», то, хоча вони теж є фізособами, ДПС наполягає на застосуванні цієї податкової різниці.

Зрозуміло, що підприємці сплачують ПДФО за себе самі (для цього вони мають надати інформацію про свій підприємницький статус і систему оподаткування).

А от при безоплатній роздачі звичайним фізособам (або тим, хто не підтвердив свого статусу підприємця), виникає проблема зі сплатою ПДФО (і, звісно ж, ВЗ) у підприємства, яке здійснює роздачу.

Податківці наполягають: якщо під час рекламної акції розповсюджують рекламний товар, а споживачами реклами є невизначене коло платників ПДФО, то вартість такого товару не розглядається як дохід фізосіб — споживачів таких рекламних заходів та, відповідно, не є об’єктом оподаткування ПДФО.

Водночас, якщо під час рекламної акції надають подарунки, отримувачами яких є конкретні особи, то вартість таких подарунків є об’єктом оподаткування ПДФО з урахуванням обмежень, установлених пп. 165.1.39 п. 165.1 ст. 165 ПКУ.

Єдиний податок груп 3, 4

На оподаткування цим податком господарська операція безоплатної роздачі товарів з рекламною метою не впливає.