Хто з торговців тютюном подає акцизну декларацію після 1 травня 2022 року?

До 1 травня 2022 року з усіх тютюнових виробів справлявся роздрібний акциз за ставкою 5%. Водночас діяло правило: незалежно від того, чи продавав СГ тютюнові вироби, він повинен був подавати декларацію з акцизу.

Зокрема, платники, які мали чинні (у т. ч. призупинені) ліцензії на право роздрібної торгівлі тютюновими виробами, були зобов’язані за кожен звітний період подавати декларації незалежно від того, чи продавали вони тютюнові вироби у звітному періоді (п. 49.2-1 ПКУ).

З 1 травня 2022 ситуація змінилася. Роздрібний акциз за ставкою 5% нині справляють лише із залишків покупних тютюнових виробів, вироблених до 1 квітня 2022 року. Докладніше див. «ДК» №42-43/2022.

З тютюнових виробів, вироблених після 1 квітня 2022 року, 5% акциз сплачують виробники. Відповідно, роздрібна мережа вільна від усіх обов’язків, що були пов’язані з нарахуванням та сплатою роздрібного акцизу:

— роздрібні торговці вже не відображають цей акциз у чеках РРО;

— не нараховують його в обліку та не сплачують;

— не відображають виручку від продажу тютюну в розділі Д та додатку 6.

Отже, тільки якщо роздрібний торговець реалізує залишки тютюнових виробів, вироблених до 01.04.2022 р., він відображає ці продажі в чеках РРО з нарахуванням акцизного податку окремо від продажу тютюнових виробів, вироблених після 01.04.2022 р. Відповідно, до розділу Д та додатка 6 потрапляє тільки виручка від продажу тютюнових виробів з акцизним податком.

За ті місяці, коли не було продажів тютюнових виробів із нарахуванням 5% акцизу, акцизну декларацію не подають — так консультують податківці в ЗІР, підкатегорія 114.07: роздрібний торговець тютюновими виробами, який має ліцензію на право роздрібної торгівлі тютюновими виробами, зобов’язаний подавати декларацію акцизного податку за звітні місячні періоди:

— до квітня 2022 року включно — з усього обсягу реалізованих тютюнових виробів, тютюну та промислових замінників тютюну;

— травень — грудень 2022 року — лише за ті місячні звітні періоди, в яких він провадив роздрібну торгівлю тютюновими виробами, тютюном та промисловими замінниками тютюну, виробленими до 1 квітня 2022 року, в тому числі іноземними виробниками, та не реалізованими кінцевим споживачам до 1 квітня 2022 року, з яких відповідно має бути обчислено податкове зобов’язання.

На перший погляд, така консультація суперечить нормам п. 49.2-1 ПКУ, за яким платники акцизу, які мають чинні (у тому числі призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією, зобов’язані за кожен звітний період подавати податкові декларації незалежно від того, чи провадили такі платники господарську діяльність у звітному періоді. Річ у тім, що роздрібні продавці тютюнових виробів уже не є платниками акцизу з таких тютюнових виробів. Ліцензії вони мають, а от платниками акцизу з тютюнових виробів вони вже не є відповідно до нової редакції пп. 212.1.11 ПКУ. Тож податківці й консультують, що наостанок їм потрібно відзвітувати лише про розпродаж залишків тютюнових виробів, вироблених до 01.04.2022 р., і вони вже звільнені від обов’язку подавати порожні декларації.

Як заповнити розділ Д та додаток 6 у разі нарахування 5% тютюнового акцизу?

Розділ Д акцизної декларації тепер складається з двох частин:

1) рядок Д1 «Податкові зобов’язання з реалізації за кодом території», який деталізується в розрізі кодів територій, де здійснюється торгівля підакцизними товарами;

2) рядок Д2 «Податкові зобов’язання з реалізації тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах».

До якого рядка включати операції з продажу тютюнових виробів, вироблених до 01.04.2022 р.?

У п. 7 розділу IV Порядку заповнення та подання декларації акцизного податку, затвердженого наказом Мінфіну від 23.01.2015 р. №14, наведено порядок заповнення розділу Д у частині деталізації рядків Д1 та Д2:

— у рядках Д1.1 — Д1.n фіксують обсяги операцій з роздрібної реалізації пива та алкогольних напоїв. Як бачимо, тут не передбачено відображення оподатковуваних операцій роздрібних торговців з реалізації тютюнових виробів, але передбачено розподіл суми акцизного податку в розрізі наявних додатків 6 до декларації;

— у рядках Д2.1 — Д2.2 зазначають коди розділу та операцій з реалізації виробниками та імпортерами тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах, у роздрібній торгівлі або суб’єктам господарювання, які здійснюють діяльність з оптової та/або роздрібної торгівлі такими виробами. А тут уже немає місця самим роздрібним торговцям, адже рядок Д2 призначено для виробників та імпортерів, на яких тепер покладено обов’язок зі сплати роздрібного акцизу з тютюну. Цей рядок заповнюють на підставі даних додатка 6-1, який роздрібні торговці не складають.

На нашу думку, роздрібним торговцям доведеться відступити від порядку складання розділу Д декларації і відобразити оподатковувані обсяги продажів тютюнових виробів у рядках Д1.1 — Д1.n. У додатку 6 ці обсяги наводять у рядку 1.4.

Водночас потрібно буде додати до декларації додаток 10 «Доповнення до декларації акцизного податку відповідно до пункту 46.4 статті 46 глави 2 розділу II Кодексу». У таблиці «Зміст доповнення» додатка 10 радимо описати ситуацію та зазначити, що у рядках Д1.1 — Д1.n розділу Д декларації наведено обсяги продажу тютюнових виробів, вироблених до 1 квітня 2022 року.

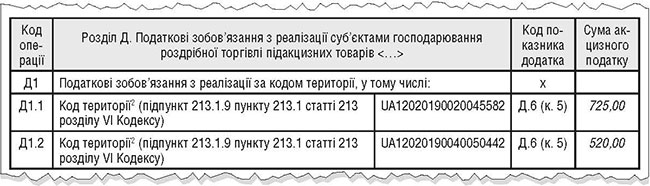

Приклад У вересні 2022 року підприємство продавало тютюнові вироби на території двох громад — смт Курилівка та Єлизаветівка, в тому числі:

— на суму 45700 грн — вироблені після 1 квітня 2022 року, без сплати акцизного податку 5%;

— на суму 24900 грн без урахування акцизу — вироблені до 1 квітня 2022 року, зі сплатою акцизного податку 5% у сумі 1245 грн, у тому числі:

— на суму 14500 грн і 725 грн акцизу — в одній територіальній громаді;

— на суму 10400 грн і 520 грн акцизу — в іншій територіальній громаді.

Під час складання декларації з акцизного податку за вересень 2022 року підприємству потрібно буде скласти два додатки 6 для кожної територіальної громади:

— один на суму 725 грн акцизу у графі 5 рядка 1.4;

— другий — на суму 520 грн акцизу у графі 5 рядка 1.4.

Потім ця інформація переноситься до розділу Д декларації — див. зразок.

Зразок

Заповнення розділу Д декларації акцизного податку (фрагмент)