У попередній статті в «ДК» №40/2021, ми вже розглянули, як поставити ОЗ на баланс та визначити його первісну вартість. А також як відображати в обліку витрати на ремонт та поліпшення ОЗ. А яка вартість ОЗ підлягає амортизації? I як списати ОЗ правильно?

Амортизація ОЗ — загальні моменти

Згідно з п. 4 НП(С)БО 7 амортизація — це систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації). А вартість, яка амортизується, — це первісна або переоцінена вартість необоротних активів за мінусом їх ліквідаційної вартості.

Ліквідаційна вартість — це сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за мінусом витрат, пов'язаних із продажем (ліквідацією).

Підприємство не зобов'язане встановлювати ліквідаційну вартість ОЗ. Якщо воно не має можливості оцінити, яку суму коштів або які активи отримає внаслідок ліквідації ОЗ у майбутньому, можна не встановлювати ліквідаційну вартість.

До того ж ліквідаційна вартість визначається індивідуально для кожного ОЗ при зарахуванні його на баланс, тому до облікової політики не потрібно вносити будь-яких положень про ліквідаційну вартість ОЗ.

Наприклад, таке положення облікової політики, як «підприємство встановлює ліквідаційну вартість усіх ОЗ у розмірі 10% від їх первісної вартості», буде помилковим, тому що не враховує особливостей кожного об'єкта ОЗ і тому спричиняє недостовірність показників фінансової звітності.

Приклад 1 Підприємство придбало новий автомобіль за 910000 грн і планує використовувати його протягом шести років, а потім продати. Підприємство вважає, що воно продасть цей автомобіль через шість років за 350000 грн, за мінусом витрат, пов'язаних із продажем. Відповідно ця сума коштів, що може бути отримана від продажу автомобіля, становить його ліквідаційну вартість. Таким чином, вартість авто, яка амортизуватиметься за шість років, становить: 910000 - 350000 = 560000 грн.

Приклад 2 Підприємство придбало верстат за 150000 грн та має намір використовувати його протягом десяти років. Після закінчення строку використання планується ліквідувати верстат і продати його як металобрухт, але підприємство не має інформації про можливу вартість металобрухту через десять років. Тому не встановлює для цього ОЗ ліквідаційної вартості, відповідно амортизуватиметься вся сума первісної вартості верстата — 150000 грн.

Від поняття амортизації слід відрізняти поняття зносу. Знос основних засобів — це накопичена амортизація об'єкта ОЗ з початку його корисного використання (п. 4 НП(С)БО 7). Саме знос ОЗ відображають у рядку 1012 балансу.

Не підлягає амортизації вартість земельних ділянок, природних ресурсів і капітальних інвестицій. Земля як основний засіб не амортизується, і це пов'язано з тим, що виконуються дві умови:

— земля не має визначеного терміну корисного використання;

— корисність земельних ділянок постійно відновлюється.

Це саме можна сказати і про відтворювані природні ресурси. Капітальні інвестиції ще не стали об'єктами ОЗ, вони ще не використовуються і тому теж не амортизуються.

Головним параметром нарахування амортизації є строк корисного використання ОЗ. Відповідно до п. 23 НП(С)БО 7 цей строк встановлюється підприємством (у розпорядчому акті) при визнанні цього об'єкта активом (при зарахуванні на баланс). При визначенні строку враховуються очікуване використання об'єкта з урахуванням його потужності або продуктивності, фізичний та моральний знос, що передбачається, правові або інші обмеження щодо строків використання об'єкта та інші чинники (п. 24 НП(С)БО 7).

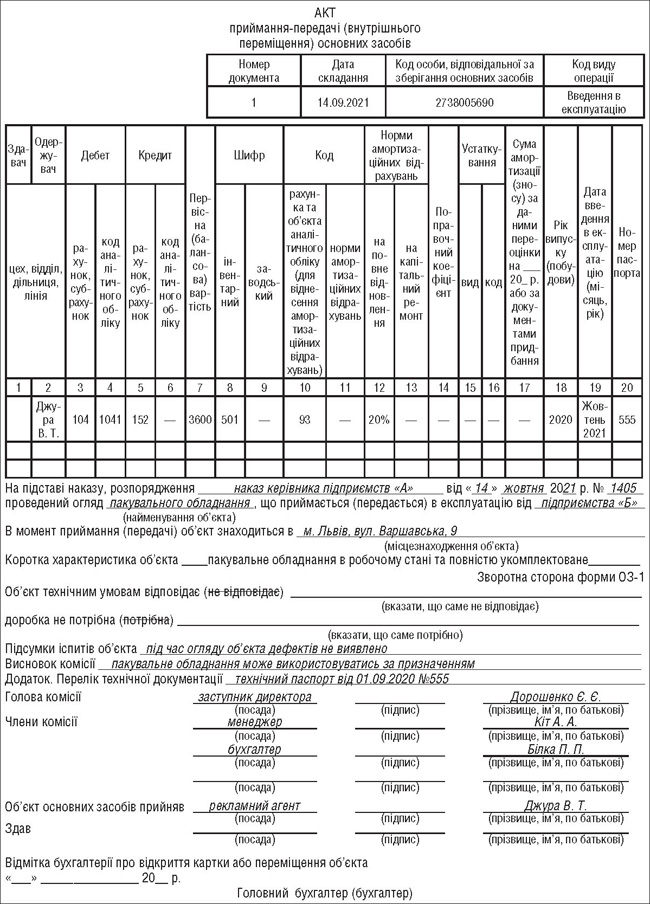

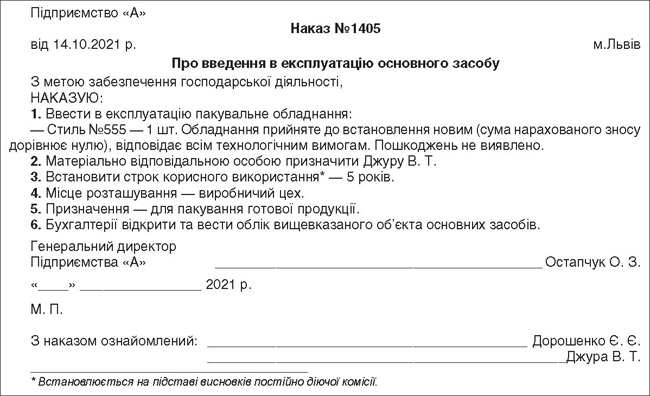

Часто таким розпорядчим актом є акт форми №ОЗ-1, в якому наводяться відповідні висновки комісії, яка приймає об'єкт ОЗ (див. зразок 1). Також можна видати окремий наказ на введення в експлуатацію об'єкта ОЗ (див. зразок 2).

Зразок 1

Акт про введення в експлуатацію об'єкта ОЗ

Зразок 2

Наказ на введення в експлуатацію об'єкта ОЗ

Нерідко підприємства встановлюють уніфіковані строки корисного використання для груп ОЗ та закріплюють цей вибір в обліковій політиці. За це не штрафують, проте у п. 23 та 24 НП(С)БО 7 прямо визначено, що строк корисного використання встановлюється індивідуально для кожного об'єкта ОЗ.

Приклад 3 Підприємство придбало два легкові автомобілі, один з яких є новим, а другий уже використовувався 4 роки. Для нового автомобіля встановлюється строк корисного використання 8 років, а для вживаного — 5 років.

Встановлений строк корисного використання — не догма. Він може переглядатися, якщо змінилися параметри, які були враховані під час його встановлення, і відповідно змінилися очікувані економічні вигоди від використання ОЗ (п. 25 НП(С)БО 7). Часто такою подією стає капітальний ремонт, реконструкція, модернізація, добудова, дообладнання ОЗ, унаслідок чого ОЗ може дати більше економічних вигід, аніж раніше. До речі, на період реконструкції ОЗ, модернізації, добудови, дообладнання та консервації нарахування амортизації призупиняється.

Так само і метод амортизації підприємство обирає самостійно з урахуванням очікуваного способу отримання економічних вигід від його використання (п. 28 НП(С)БО 7). Метод амортизації об'єкта ОЗ переглядають у разі зміни очікуваного способу отримання економічних вигід від його використання.

Амортизацію нараховують щомісяця (п. 29 НП(С)БО 7), а всі зміни в нарахуванні амортизації (початок нарахування, призупинення, відновлення, зміна суми, припинення нарахування) відбуваються з місяця, наступного за місяцем, в якому відбулася відповідна подія, зокрема:

— введення ОЗ в експлуатацію — початок його використання;

— зміна строку корисного використання ОЗ;

— зміна вартості, що амортизується;

— зміна методу нарахування амортизації;

— початок періоду капітального ремонту, реконструкції, модернізації, добудови, дообладнання ОЗ, якщо він більше ніж місяць. Відповідно, якщо цей період триває менше ніж місяць, нарахування амортизації не призупиняється;

— списання ОЗ з балансу.

Винятком є виробничий метод нарахування амортизації, за якого всі зміни відбуваються не з наступного місяця, а з дати настання відповідної події (п. 29 НП(С)БО 7).

Зменшення корисності основних засобів

Облік втрат від зменшення та вигід від відновлення корисності основних засобів регулюється п. 31 та 32 НП(С)БО 7. Ми не будемо спинятися на цих моментах, адже на практиці вони застосовуються нечасто. Проте, якщо є цікавість до теми, пропонуємо ознайомитися зі статтею «Знецінення ОЗ і податок на прибуток» в «ДК» №25-26/2015.

Методи нарахування амортизації ОЗ та інших НМА

Згідно з п. 26 НП(С)БО 7 амортизацію основних засобів (крім інших необоротних матеріальних активів — у бухобліку це рахунок 11) нараховують із застосуванням таких методів:

1) прямолінійного, за яким річну суму амортизації визначають діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів;

2) зменшення залишкової вартості, за яким річну суму амортизації визначають як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річну норму амортизації (у відсотках) обчислюють як різницю між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість;

3) прискореного зменшення залишкової вартості, за яким річну суму амортизації визначають як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об'єкта і подвоюється;

4) кумулятивного, за яким річну суму амортизації визначають як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховують діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму кількості років його корисного використання;

5) виробничого, за яким місячну суму амортизації визначають як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробничу ставку амортизації обчислюють діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Нараховувати амортизацію можна з урахуванням мінімально допустимих строків корисного використання основних засобів, установлених ст. 138 ПКУ (крім випадку застосування виробничого методу, для якого строк корисного використання не встановлюється). До речі, виробничий метод не заборонений при нарахуванні амортизації ОЗ з метою оподаткування (пп. 138.3.1 ПКУ).

Приклади застосування різних методів нарахування амортизації ми наводили у спецвипуску «Актуально про основні засоби», «ДК» №21-1/2012, у розділі «Методи нарахування амортизації».

Приклад 4 Підприємство придбало два вантажні автомобілі, один з яких планується використовувати для доставки сировини від складів постачальників до виробничого цеху, а другий — для доставки продукції зі складу покупцям. Перший автомобіль може використовуватися нерівномірно протягом року та у напружених умовах роботи — міжміських перевезеннях, а другий планується завантажувати рівномірно та використовувати в межах міста. Для першого автомобіля доцільнішим буде виробничий метод амортизації залежно від обсягів перевезень, а для другого — прямолінійний метод. Якщо перший автомобіль буде переведений на доставку продукції, то для нього доцільно буде змінити метод нарахування амортизації з виробничого на прямолінійний.

Відповідно до п. 27 НП(С)БО 7 амортизацію інших необоротних матеріальних активів (це всі субрахунки рахунку 11) нараховують або прямолінійним, або виробничим методом. Решту методів амортизації до цих активів не застосовують. Але з цього правила зроблено виняток для МНМА (субрах. 112) та бібліотечних фондів (субрах. 111). Амортизація цих об'єктів може нараховуватися двома методами:

— у першому місяці використання об'єкта в розмірі 50% його вартості, яка амортизується, та решта 50% вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або

— у першому місяці використання об'єкта нараховується амортизація в розмірі 100% його вартості.

Вибір одного з двох методів варто зафіксувати в обліковій політиці підприємства.

У бухобліку сума нарахованої амортизації збільшує суму витрат підприємства та одночасно суму зносу ОЗ: Д-т 23, 91, 92, 93, 94 К-т 13.

Вибуття основних засобів

Пункт 33 НП(С)БО 7 визначає два випадки вибуття ОЗ: безоплатна передача та невідповідність критеріям визнання активом.

Як бачимо, про продаж ОЗ тут не йдеться, тому що з метою продажу ОЗ потрібно перевести до складу необоротних активів, утримуваних для продажу, які обліковуються на субрах. 286. У цей момент ОЗ перетворюються з необоротних активів на оборотні, а саме на запаси (товари). Продаж ОЗ регулюється вже іншим НП(С)БО, а саме НП(С)БО 27 (про це ми писали в «ДК» №40/2021).

Зверніть увагу: вибуття ОЗ внаслідок передачі до статутного капіталу іншого підприємства обліковують як їх продаж, тобто їх потрібно вивести зі складу необоротних активів і відобразити у складі запасів на субрах. 286.

Отже, зараз ми говоримо лише про два випадки.

Безоплатна передача. Докладніше про бухоблік безоплатної передачі ОЗ ми писали у спецвипуску «ДК» №7/2013 у розділі «Бухгалтерський облік».

Приклад 5 Підприємство «А» подарувало підприємству «Б» верстат, який планується використовувати у господарській діяльності. Залишкова вартість верстата — 4000,00 грн, сума зносу — 2000,00 грн. Підприємство «Б» понесло витрати на доставку у розмірі 500,00 грн (операція без ПДВ). Приймальна комісія підприємства «Б» визначила справедливу вартість верстата у розмірі 4500,00 грн. Сторони операції є платниками ЄП та платниками ПДВ. Відображення операції у бухгалтерському та податковому обліку див. у таблиці 1.

Таблиця 1

Відображення безоплатно наданих та отриманих ОЗ (до прикладу 5)

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума, грн | Дохід у платника ЄП | |

| Д-т | К-т | ||||

| Дарувальник | |||||

| 1. | Списано ОЗ | 977 | 104 | 4000,00 | — |

| 2. | Списано суму амортизації | 131 | 104 | 2000,00 | — |

| 3. | Нараховано ПЗ з ПДВ за п. 198.5 ПКУ (4000,00 х 120 : 100) | 977 | 641/ПДВ | 800,00 | — |

| Обдарований | |||||

| 1. | Відображення безоплатно отриманого ОЗ | 104 | 424 | 4500,00 | 4500 |

| 2. | Відображено витрати на транспортування обладнання | 15 | 685 | 500,00 | — |

| 3. | Сплачено за послуги транспортування | 685 | 311 | 500,00 | — |

| 4. | Введення ОЗ в експлуатацію | 104 | 15 | 500,00 | — |

| 5. | Нараховано амортизацію (умовно: 5000 : 60 = 83,33) | 91 | 131 | 83,33 | — |

| 6. | Відображено дохід у сумі, пропорційній до нарахованої амортизації, щодо об'єкта ОЗ, отриманого безоплатно (умовно: 4500 : 60 = 75,00) | 424 | 745 | 75,00 | — |

Невідповідність критеріям активу. Нагадаємо, що перед складанням річної фінансової звітності підприємства повинні проводити річну інвентаризацію, в тому числі й інвентаризацію ОЗ. Докладніше про це читайте в «ДК» №38/2020.

I от за результатами інвентаризації підприємство визначає, які з об'єктів ОЗ перестали відповідати критеріям визнання активів.

Активи — це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, спричиниться до отримання економічних вигід у майбутньому (п. 3 НП(С)БО 1).

Отже, якщо буде виявлено ОЗ, які перебувають уже в такому стані, що не підлягають ремонту, і які не можна використовувати за первісним призначенням, за результатами інвентаризації приймається рішення про їх списання.

Таким чином, на кінець року в балансі мають відображатися лише ті об'єкти ОЗ, які є активами та використовуються у діяльності підприємства.

Якщо посеред року буде виявлено, що об'єкт ОЗ перестав відповідати критеріям активу, про це видають наказ та приймають рішення про списання або продаж. Докладніше про це читайте в «ДК» №43/2020.

Приклад 6 У зв'язку з остаточним псуванням обладнання, яке перебувало в експлуатації 24 місяці, прийнято рішення про ліквідацію, про що складено акт на списання.

Первісна вартість об'єкта — 50000,00 грн, щомісячна амортизація за прямолінійним методом — 833,33 грн.

Сума амортизації: 23 міс. х 833,33 грн = 19166,59 грн.

Балансова (залишкова) вартість: 30833,41 грн.

Послуги сторонніх організацій за демонтаж: 5000 грн (без ПДВ).

Унаслідок ліквідації ОЗ отримано деталі, зараховані на баланс за чистою вартістю реалізації 18000,00 грн. Деталі продано сторонній організації.

Підприємство є платником податку на прибуток і визначає податкові різниці. Відображення в обліку див. у таблиці 2.

Таблиця 2

Списання ОЗ у зв'язку з псуванням (до прикладу 6)

| № з/п |

Зміст господарської операції | Бухоблік | Сума, грн | Коригування фінрезультату до оподаткування | ||

| Д-т | К-т | + | - | |||

| 1. | Списано ОЗ на суму накопиченої амортизації | 131 | 104 | 19166,59 | п. 138.1 | п. 138.2 |

| 2. | Списано суму залишкової вартості | 976 | 104 | 30833,41 | п. 138.1 | п. 138.2 |

| 3. | Послуги сторонніх організацій за демонтаж | 976 | 631 | 5000,00 | — | — |

| 4. | Отримано деталі після ліквідації ОЗ | 209 | 746 | 18000,00 | — | — |

| 5. | Продано деталі | 361 | 712 | 24000,00 | — | — |

| 6. | Відображено ПЗ з ПДВ | 712 | 641/ПДВ | 4000,00 | — | — |

| 7. | Відображено собівартість | 943 | 209 | 18000,00 | — | — |

Нормативна база

Юлія ЄГОРОВА, «Дебет-Кредит»