Розгляньмо заповнення таблиці 5 щомісячного Звіту з ЄСВ. Як її складати, якщо укладено договір ЦПХ? Чи заповнювати інформацію про назви посад? Як відображати в цій таблиці «декретниць»? Як показувати переведення на іншу посаду? ПФУ в листі від 18.01.2019 р. №1910/04-22 (див. «ДК» №39/2020) надав відповіді на ці запитання.

Насамперед нагадаймо, що Звіт з ЄСВ заповнюють згідно з правилами, зазначеними в Порядку №435.

Коли заповнюємо таблицю 5 Звіту з ЄСВ

Таблицю 5 Звіту з ЄСВ страхувальник подає, якщо протягом звітного періоду:

1) із застрахованою особою було укладено або розірвано трудовий договір (цивільно-правовий договір, крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань);

2) було укладено або розірвано трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

3) особу було переведено на іншу посаду або роботу у того самого страхувальника;

4) особа вперше вступила на військову службу або закінчила проходження військової служби (із вилученням зі списків особового складу військової частини (військового навчального закладу, установи тощо) у порядку, встановленому положеннями про проходження військової служби;

5) особі надано відпустку у зв'язку з вагітністю та пологами (у тому числі особам із числа військовослужбовців, осіб рядового та начальницького складу);

6) особі надано відпустку для догляду за дитиною до досягнення нею трирічного віку;

7) особі надано відпустку для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку.

Якщо протягом звітного періоду вищезазначених фактів не було зафіксовано, таблицю 5 Звіту з ЄСВ не формують та не надають.

А далі розгляньмо окремі випадки складання цієї таблиці, які ПФУ роз'яснив у коментованому листі.

Відображення переведення працівника та його звільнення

Запис про переведення працівника на іншу посаду або роботу у того самого роботодавця вносять до таблиці 5 у такому самому порядку, як і про прийняття на роботу. Саме так заявив ПФУ, і підтверджує це п. 8 розділу IV Порядку №435.

Але тут постає логічне запитання: а що робити з реквізитом «17» (де зазначено підставу для припинення трудових або цивільно-правових відносин)? Адже фактично трудові відносини з цим роботодавцем у працівника не перериваються.

В інших консультаціях фахівці ПФУ інколи пишуть, що при переведенні цей реквізит треба заповнювати, а інколи — що ні.

На думку автора, заповнювати цей реквізит при переведенні працівника не потрібно (див. зразок 1).

Зразок 1

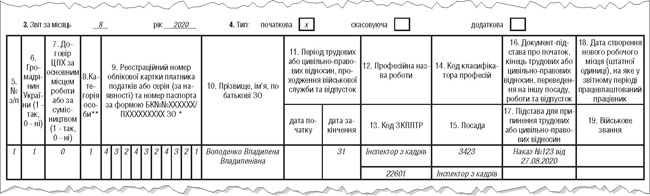

Відображення переведення працівника з посади на посаду

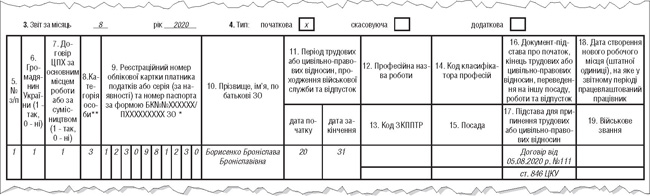

Також зверніть увагу на заповнення таблиці 5 Звіту з ЄСВ у разі, якщо переведення відбувається на межі місяців. Наприклад, працівника переводять з посади інспектора з кадрів на посаду керівника відділу кадрів з 01.09.2020 р. Тоді потрібно буде подати аж дві таблиці 5 звіту з ЄСВ, а саме:

1) таблицю 5 Звіту з ЄСВ за серпень 2020 р. з відображенням припинення роботи на посаді інспектора з кадрів;

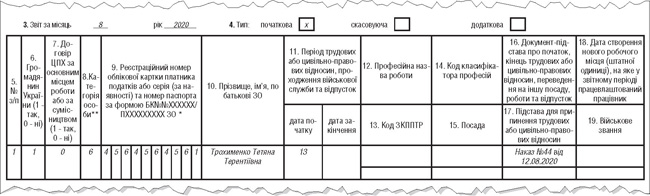

2) таблицю 5 Звіту з ЄСВ за вересень 2020 року з відображенням початку роботи на посаді керівника відділу кадрів (відображено у зразках 2 та 3).

Зразок 2

Відображення переведення працівника на іншу посаду з першого числа наступного місяця

Зразок 3

Відображення переведення працівника на іншу посаду з першого числа наступного місяця

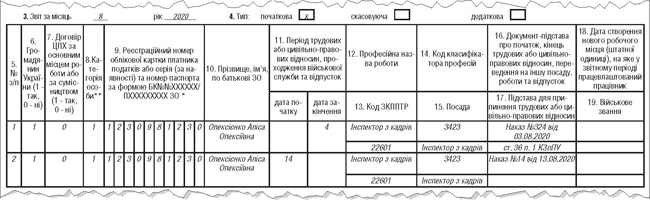

Розірвання та укладення трудового договору з одним працівником в одному місяці

Якщо протягом звітного періоду роботодавець і працівник розірвали трудовий договір (цивільно-правовий договір), а потім знову уклали, на такого працівника робиться два записи в таблиці 5 Звіту з ЄСВ:

перший — із зазначенням дати припинення трудових відносин;

другий — із зазначенням дати початку трудових або цивільно-правових відносин (див. зразок 4).

Зразок 4

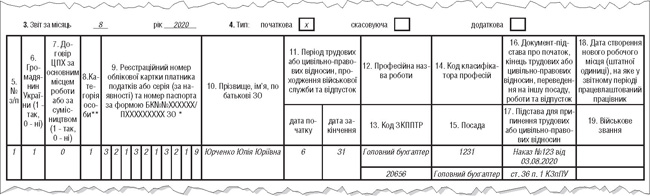

Звільнення та прийняття на роботу в одному місяці

А якщо спочатку відбулося прийняття, а потім звільнення, інформацію слід відображати одним рядком, як у зразку 5.

Зразок 5

Прийняття та звільнення в одному місяці

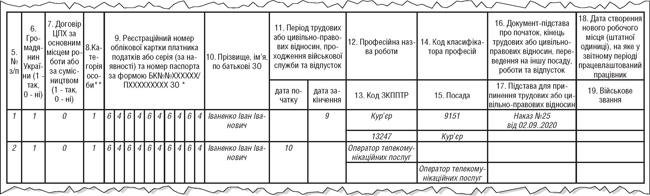

Заповнення графи 7 таблиці 5 Звіту з ЄСВ (позначка про ЦПХ)

Коли необхідно заповнювати графу 7 «Договір ЦПХ за основним місцем роботи або за сумісництвом (1 — так, 0 — ні)»?

Цей реквізит заповнюють, якщо в реквізиті 8 «Категорія особи**» проставлено «3» — особи, які виконують роботи за договорами цивільно-правового характеру.

Тож якщо у графі 8 проставлено категорію застрахованої особи «1», «2», «4», «5», «6», «7», «8», то графу 7 не заповнюють узагалі.

Якщо у графі 8 проставлено категорію особи «3», то в графі 7 проставляють «1», — якщо договір цивільно-правового характеру укладено з працівником (основним чи сумісником, див. зразок 6); «0» — якщо договір ЦПХ укладено зі сторонньою фізособою (не з працівником).

Зразок 6

Заповнення графи 7 у таблиці 5

Чи є помилкою, якщо в графі 7 проставлено «0», а в графі 8 — «1»?

Реквізит 7 «Договір ЦПХ за основним місцем роботи або за сумісництвом (1 — так, 0 — ні)» заповнюють, коли особа працює на підприємстві як найманий працівник (із трудовою книжкою), тобто це основне місце роботи, а також паралельно виконує на цьому самому підприємстві умови договору ЦПХ або сумісництво, — проставляють «1». В інших випадках проставляють «0».

Зверніть увагу! Коли саме слід заповнювати цю графу, чи лише на своїх працівників, які паралельно виконують роботи за договором ЦПХ, чи на всіх осіб, які виконують роботи за договором ЦПХ, у таблиці 5 не зазначено.

Як роз'яснює ПФУ у коментованому листі, графу 7 заповнюємо лише для працівників (тих, які у вас працевлаштовані) у разі, якщо у графі 8 зазначено код категорії особи «3» (коли вносимо рядок на період договору ЦПХ):

- «0» — якщо з основним працівником або сумісником, окрім трудового договору, не укладено договір ЦПХ;

- «1» — якщо основний працівник або сумісник виконує роботу (надає послуги) ще й за договором ЦПХ.

Якщо ж у графі 8 зазначено категорію особи «1» або «2» (а також «4», «5», «6», «7» і «8»), то графу 7 не заповнюють.

Відображення інформації про «декретниць»

Якщо особі надано відпустку для догляду за дитиною до досягнення нею трирічного віку, від трирічного віку до досягнення нею шестирічного віку або відпустку у зв'язку з вагітністю та пологами, у звітному місяці зазначають дату початку відпустки (див. зразок 7).

Зразок 7

Відображення початку відпустки для догляду за дитиною до досягнення нею трирічного віку

У разі якщо в особи закінчилася відпустка для догляду за дитиною до досягнення нею трирічного віку, від трирічного віку до досягнення нею шестирічного віку або відпустка у зв'язку з вагітністю та пологами, у звітному місяці зазначають дату закінчення відпустки.

Нагадаємо, що «декретницям» присвоєно такі категорії застрахованих осіб:

- «4» — особи, яким надано відпустку для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

- «5» — особи, яким надано відпустку у зв'язку з вагітністю та пологами;

- «6» — особи, яким надано відпустку для догляду за дитиною до досягнення нею трирічного віку.

Категорію особи зазначаємо у графі 8 таблиці 5.

Чи потрібно заповнювати графи 12 — 15, якщо відображається інформація про початок або закінчення відпустки у зв'язку з вагітністю та пологами (код у реквізиті 8 — «5»); для догляду за дитиною до 3 років (код у графі 8 — «6»); для догляду за дитиною від трьох до шести років (код у графі 8 — «4»)? Чи зазначені реквізити заповнюють тільки у разі прийняття, звільнення і переведення працівника, коли у графі 8 зазначено «1» або «2»?

Графи 12 — 15 таблиці 5 заповнюють за умови, якщо:

1) було укладено або розірвано трудовий договір;

2) особу було переведено на іншу посаду або роботу в того самого страхувальника;

3) особа вперше вступила на військову службу або закінчила проходження військової служби (з вилученням зі списків особового складу військової частини (військового навчального закладу, установи тощо)) у порядку, встановленому положеннями про проходження військової служби.

Отже, відповідь є очевидною. Якщо йдеться про початок або закінчення відпустки у зв'язку з вагітністю та пологами, відпустки для догляду за дитиною до 3 років, відпустки для догляду за дитиною від трьох до шести років, у таблиці 5 щодо таких працівниць не треба заповнювати графи:

- «12» — професійна назва роботи;

- «13» — код ЗКППТР;

- «14» — код класифікатора професій;

- «15» — посада.

Заповнення рядка з інформацією про військове звання

Кому слід заповнювати графу 19 таблиці 5 за своїх працівників? У коментованому листі ПФУ є відповідь і на це запитання.

Графу 19 «Військове звання» в таблиці 5 заповнюють щодо особи, яка вперше вступила на військову службу або закінчила проходження військової служби у порядку, встановленому положеннями про проходження військової служби; яку було переведено з однієї посади на іншу тощо, реквізит «військове звання» мають заповнювати лише силові відомства (військові частини, органи поліції тощо).

Тож «звичайні» роботодавці цей реквізит не заповнюють.

Також «звичайним» роботодавцям не потрібно заповнювати графу 19 таблиці 5, якщо їхніх працівників призивають на строкову військову службу, контрактну службу або мобілізують.

Якщо назва посади приводиться у відповідність до КП

Висновки ПФУ щодо цього запитання у коментованому листі неочікувані.

Раніше у своїх роз'ясненнях (переважно без номерів або усних) працівники ПФУ наголошували, що у разі приведення назви у відповідність до КП таблицю 5 Звіту з ЄСВ не заповнюємо.

Але в коментованому листі вони зазначили інше.

Якщо раніше внесений до таблиці 5 запис з неправильною назвою треба виправити, для цього необхідно подати таблиці 5 Звіту з ЄСВ з типом:

- «скасовуюча» — у ній навести раніше зазначений рядок з неправильними даними щодо такої застрахованої особи;

- «початкова» — з правильними даними щодо такої застрахованої особи.

Проте, на думку ПФУ, такі виправлення стосуються лише працівників, які прийняті, звільнені чи переведені починаючи з 01.08.2018 р. I, подаючи таблицю 5 за місяці до оновлення форми №Д4, слід заповнювати не всі реквізити, а лише ті, які були у формі до її оновлення.

А отже, якщо уточнюється посада працівника, якого прийнято (звільнено, переведено) до 01.08.2018 р., і на нього в таблиці 5 реквізити 12 — 15 не заповнювалися, то у разі уточнення раніше поданих даних ці реквізити не заповнюють.

I форму таблиці 5 (як «скасовуюча», так і «початкова») подають ту, яка діє на момент її подання (виправлення помилки).

Чи заповнюємо таблицю 5 Звіту з ЄСВ у разі зміни прізвища?

Фахівці ПФУ відповіли, що у такій ситуації складати таблицю 5 не потрібно. У наступному звітному місяці після зміни в таблиці 6 звіту зазначаємо особу з новим прізвищем, і цього буде цілком достатньо.

Нормативна база

- Порядок №435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435.

- КП — Класифікатор професій ДК 003:2010, затверджений наказом Держспоживстандарту від 28.07.2010 р. №327.

Галина КАЗНАЧЕЙ, «Дебет-Кредит»