Кордони потрохи відкриваються, а тому постає питання щодо можливості скерувати працівника у закордонне відрядження. Які особливості такого відрядження та як оплачувати самоізоляцію в країні відрядження (якщо така буде)? Особливо якщо в дні самоізоляції працівники не працюють.

Як і Україна, деякі країни дотримуються правил самоізоляції осіб, що прибули на їхню територію. У когось це 14 (як і у нас), у когось 7 чи інша кількість днів. Уся інформація щодо днів самоізоляції змінюється залежно від епідеміологічної ситуації як у країні сторони, що приймає, так і в країні, звідки особа приїжджає.

Тому перше, що треба зробити роботодавцям у разі спрямування працівника у закордонне відрядження, — дізнатися про наявність самоізоляції та кількість її днів, щоби ця інформація згодом не стала сюрпризом.

Дізнатися про особливості в'їзду до іноземних держав можна на сайті МЗС.

Самоізоляція — лікарняні?

Перше, що спадає на думку стосовно оплати днів самоізоляції за кордоном, то це лікарняні. Але як це працює в Україні після приїзду працівника з-за кордону? З'ясуймо, чи справді все відбувається саме так.

Відповідно до п. 4 р. III Iнструкції №59 (яка має довідково-рекомендаційний характер для госпрозрахункових підприємств, але яку вони використовують як орієнтир при складанні власного положення про відрядження): якщо під час відрядження працівник захворів, після його повернення документ про тимчасову непрацездатність підлягає обміну в лікувальних закладах за місцем проживання чи роботи на листок непрацездатності встановленого в Україні зразка.

Обмін здійснюється на підставі перекладених державною мовою та нотаріально засвідчених документів, які підтверджують тимчасову втрату працездатності під час перебування за кордоном.

Утім, відповідно до п. 1.12 Iнструкції №455, до якої так і не було внесено змін у зв'язку з пандемією СOVID-19, документи, що засвідчують тимчасову непрацездатність громадян України під час їх тимчасового перебування за межами держави, підлягають обміну на листок непрацездатності згідно з рішенням лікарсько-консультаційної комісії (ЛКК) лікувально-профілактичного закладу за місцем проживання чи роботи у разі настання таких страхових випадків (зверніть увагу — перелік є вичерпним!):

— гострі захворювання й травми;

— загострення хронічних захворювань;

— вагітність та пологи;

— оперативні втручання в разі невідкладних станів;

— лікування згідно з рішенням комісії МОЗ з питань скерування на лікування за кордон.

Як бачимо, у переліку немає самоізоляції у зв'язку з COVID-19, тож навіть якщо за кордоном буде надано документ, що підтверджує самоізоляцію фізособи на території іноземної країни, то чинними нормами Iнструкції №455 обміну такого документа на український листок непрацездатності не передбачено. А якщо працівник не надасть листок непрацездатності, то й лікарняних не отримає.

Самоізоляція — затримка у відрядженні?

Зрозуміло, що самоізоляція, якщо потреба у ній виникне під час перебування за кордоном, — це проблема.

По-перше, тому що про короткострокові поїздки за таких умов уже не йдеться.

По-друге, якщо працівника було скеровано у службову поїздку за кордон, це означало, що для виконання завдання потрібна була його особиста присутність.

Так, під час самоізоляції він може працювати з готелю чи іншого приміщення за допомогою сучасних технологій та інтернет-зв'язку, але так працювати він міг би і з дому (в Україні).

Тому тепер скеровувати працівника у закордонне відрядження є сенс, якщо країна, куди його відряджають, не вимагає самоізоляції прибулих. Або ж, якщо для вирішення питання потрібна особиста присутність працівника, роботодавець готовий додати до строку виконання працівником службового завдання строк перебування в самоізоляції. Тобто це не повинно стати сюрпризом, яким зазвичай є затримка у відрядженні. Наказ про відрядження від самого початку має бути складено на строк, що враховує самоізоляцію.

А якщо іноземна країна запровадила самоізоляцію раптово (тобто її не було, аж раптом запровадили, а працівник уже в літаку)? Ось це і буде сюрпризом, через який може виникнути затримка. Саме про такий випадок далі.

Згаданою вище нормою Iнструкції №59 передбачено, що з дозволу керівника може братися до уваги вимушена затримка у відрядженні (у разі захворювання, відсутності транспортних квитків, скасування авіарейсів, ремонту транспортного засобу або з інших причин, не залежних від працівника) за наявності підтвердних документів в оригіналі. При цьому загальний строк відрядження не може перевищувати 60 календарних днів.

Зверніть увагу!

За час затримки у відрядженні без поважних причин працівникові не виплачується заробітна плата, не відшкодовуються добові витрати, витрати на найм житлового приміщення та інші витрати. Отже, якщо працівник раптово потрапив у самоізоляцію і тому затримався у відрядженні (виконувати службове завдання довелося після закінчення періоду самоізоляції), він має надати пояснення та офіційний документ про перебування у самоізоляції.

За аналогією із Україною, це може бути документ, в якому особа приймає (погоджує) умову країни відрядження про ізоляцію під час прикордонного контролю. В принципі потрібно будь-яке документальне підтвердження, що відповідну особу поміщено на тимчасову ізоляцію через COVID-19.

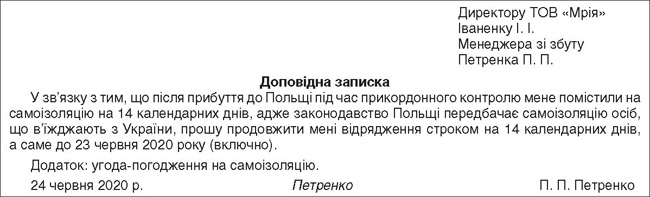

Рішення про продовження строку відрядження керівник приймає після прибуття відрядженого працівника до місця постійної роботи на підставі його доповідної записки, яке оформлюється відповідним наказом (розпорядженням) керівника підприємства (див. зразок 1). Те саме зазначають фахівці Мінфіну в листі від 14.03.2011 р. №31-18030-07-10/6681.

Зразок 1

Тобто доповідну записку слід складати вже після прибуття до місця постійної роботи. Проте повідомити про затримку і попросити додаткові кошти варто вже під час такої затримки. Так, у наведеному вище листі зазначено, що видача працівникові додаткової суми коштів на одне і те саме відрядження може здійснюватися відповідно до рішення керівника підприємства на підставі доповідної записки відрядженого працівника (факсограми).

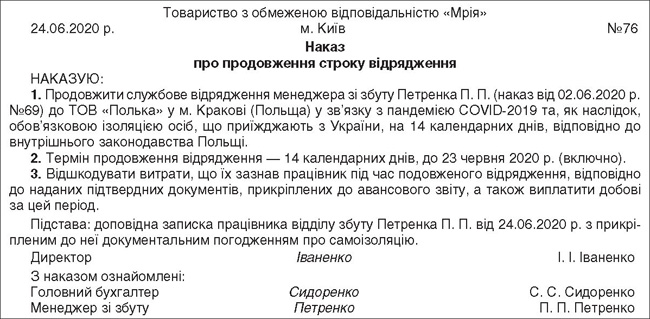

Рішення про те, чи вважати затримку у відрядженні поважною причиною, приймає керівник підприємства. Своє рішення керівник оформлює наказом (див. зразок 2).

Зразок 2

Звісно, Iнструкція №59 має рекомендаційний характер для госпрозрахункових підприємств. Отже, вони можуть дотримуватися її на власний розсуд. Проте, позаяк йдеться про права працівника, радимо все ж таки дотримуватися цих правил усім роботодавцям (зокрема, і ФОПам).

На замітку!

Позаяк дні вимушеної затримки у відрядженні за своєю суттю є відрядженням, то і відображати їх у табелі обліку робочого часу треба як звичайне відрядження: буквений код — «ВД» або цифровий — «07».

Але те, в які дні працівник працював, а в які — ні, має бути визначено в наказі про відрядження. Вихідні дні в такому разі табелюють як звичайні вихідні.

А ось як табелювати дні самоізоляції, коли працівник не працював, чинною формою табелю обліку робочого часу не визначено. Тому їх можна зазначати як неявки з інших причин (буквений код «I» або цифровий «30») або придумати власне кодування.

Якщо керівник приймає рішення про продовження відрядження

Коли працівник надасть підтвердні документи про затримку у відрядженні і керівник ухвалить позитивне рішення про його продовження, працівникові за період самоізоляції слід сплатити добові та здійснити оплату праці (якщо він працює в цей період!) не нижчу від середнього заробітку, компенсувати витрати на проживання (звісно, за умови їх документального підтвердження).

Якщо відрядження було продовжено, то, відповідно, й усі зазначені вище виплати працівникові не оподатковуватимуться ні податком на доходи фізосіб, ні військовим збором, адже не кваліфікуються як додаткове благо працівника. Податківці в індивідуальній податковій консультації від 27.10.2017 р. №2406/6/99-99-13-02-03-15/IПК наголошують: не є доходом у вигляді додаткового блага працівника сума відшкодованих йому витрат на відрядження в межах фактичних витрат (в тому числі витрат на проїзд працівника до місця відрядження напередодні або з місця відрядження до місця постійної роботи) у разі затримки, якщо:

1) це погоджено з роботодавцем;

2) дати на транспортних квитках не збігаються з датами, зазначеними у наказі про відрядження (див. лист Мінфіну від 15.05.2019 р. №08020-01/1-2/12908 у «ДК» №21/2020) ;

3) за умови наявності підтвердних документів, передбачених абз. 2 — 3 пп. «а» пп. 170.9.1 ПКУ.

Якщо керівник не подовжує відрядження

Iз норм рекомендаційної Iнструкції №59 випливає, що відмовити у подовженні відрядження керівник може, якщо працівник не надасть підтвердних документів. Тож радимо по змозі, для уникнення питань у контролерів, всі ці нюанси документального підтвердження зазначити у положенні про відрядження.

Якщо ж документ про самоізоляцію надано, але керівник ухвалює рішення про непродовження відрядження, відряджені працівники можуть звернутися до Держпраці або судових інстанцій зі скаргами про недотримання гарантій компенсацій під час відрядження згідно зі ст. 121 КЗпП. Адже самоізоляція за кордоном є об'єктивною причиною для продовження відрядження.

Якщо відрядження не подовжено

Якщо відрядження не подовжено, то дні, коли працівник мав (згідно з наказом про відрядження) повернутися на місце роботи, але не повернувся, є прогулом. У табелі обліку робочого часу ці дні і відображають як прогул: буквений код — «ПР» або цифровий — «24».

Ще більше шансів того, що працівник захищатиме свої права, у разі якщо роботодавець, скориставшись наявністю прогулів, спробує такого працівника звільнити. Тому перш ніж приймати суворі рішення, дочекайтеся повернення працівника й отримання від нього пояснень.

I правом на неподовження відрядження та звільнення працівника за прогули користуйтесь лише тоді, коли працівник справді не може документально підтвердити поважну причину своєї затримки у відрядженні та відсутності на робочому місці.

А може — у відпустку?

Ось це табелювання прогулів та інших неявок на роботу без поважних причин під час самоізоляції багатьом кадровикам не сподобається.

На жаль, офіційних роз'яснень, як діяти в такій ситуації, наразі немає. Тому зазначене вище — це думка автора, якому, як і вам, доводиться вирішувати складне питання, покладаючись на знання нормативних документів.

Одне можна сказати точно: оформити час, коли працівник не працює в самоізоляції, посеред відрядження як відпустку — неможливо.

Відповідно до листа Мінфіну від 20.01.2007 р. №31-18030-07-10/854 можливості перебування працівника у відпустці під час службового відрядження (тобто в середині відрядження), а також виконання працівником службових обов'язків у період перебування у відпустці чинним законодавством не передбачено.

Тобто оформити відрядження (день виїзду вже вважатиметься першим днем відрядження), потім відпустку — наприклад дні ізоляції оформити як відпустку за свій рахунок, а потім знову оформити відрядження — не вдасться.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- Iнструкція №59 — Iнструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну України від 13.03.98 р. №59.

- Iнструкція №455 — Iнструкція про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян, затверджена наказом МОЗ від 13.11.2001 р. №455.

Катерина КАЛАШЯН, «Дебет-Кредит», ACCA DipIFR