Квартальна звітність не за горами. Для платників туристичного збору визначено базовий звітний (податковий) період — квартал. Отож відзвітувати слід протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу, а саме за III квартал — до 11 листопада 2019 року1.

Основні моменти

Протягом 2019 року платники та податкові агенти туристичного збору вже мали досвід нарахування та сплати туристичного збору по-новому. Особливість справляння збору полягає у тому, що обов'язок щодо нарахування та сплати податкового зобов'язання має податковий агент, а платник туристичного збору сплачує його податковому агенту.

1 За п. 49.20 ПКУ, якщо останній день строку подання податкової декларації припадає на вихідний або святковий день (9 листопада 2019 року — субота), то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

З 1 січня 2019 року внесено зміни до ст. 268 ПКУ, якою визначено порядок справляння туристичного збору, а саме:

— змінено базу справляння збору;

— змінено порядок встановлення ставки. ПКУ запроваджено граничні ставки, але фактичний розмір ставок визначають місцеві ради;

— визначено поняття внутрішнього та в'їзного туризму, для яких ПКУ передбачено різні граничні межі ставок;

— податкові агенти сплачують збір до місцевого бюджету: щоквартально — для квартального звітного періоду або авансовими внесками до 30 числа (включно) кожного місяця (у лютому до 28 (29) числа включно) на підставі рішення відповідної місцевої ради.

Так, наприклад, для Львова ставки туристичного збору на 2019 рік встановлено Ухвалою міської ради м. Львова від 11.03.2019 р. №4709 «Про встановлення ставок туристичного збору» (чинна з 01.04.2019 р.). Ухвалою міської ради м. Львова від 20.06.2019 р. №5167 дію цієї Ухвали (а отже, і ставки туристичного збору) продовжено на 2020 рік.

Платники збору визначені у п. 268.2 ПКУ — це громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення про встановлення туристичного збору. А перелік податкових агентів та місця проживання (ночівлі) визначено п. 268.5 ПКУ (додатково див. «ДК» №52/2018, «ДК» №7/2019 та «ДК» №14/2019).

Звільнення від сплати туристичного збору

Підпункт 268.2.2 ПКУ визначає перелік осіб, які не можуть бути платниками збору. Звільнення від сплати збору має підтверджуватися документально. Податкові агенти повинні зберігати копії таких документів і надати їх під час перевірки. Наприклад, фізособа-резидент, яка перебуває у відрядженні, що підтверджується наказом або розпорядженням підприємства про скерування працівника у відрядження, не є платником збору. До речі, у ЗIР, підкатегорія 123.01 податківці уточнюють, що у наказі слід зазначити пункт призначення, найменування підприємства, куди відряджений працівник, строк і мету відрядження. А от іноземці, які прибули у відрядження та не мають статусу резидента, є платниками туристичного збору. Діти віком до 18 років звільняються від сплати збору, і це підтверджується свідоцтвом про народження дитини або паспортом (ID-карткою). Посвідченнями слід підтвердити статус інваліда, ветерана війни, учасника ліквідації наслідків аварії на Чорнобильській АЕС.

Зверніть увагу!

З метою підтвердження правомірності звільнення від сплати туристичного збору податковий агент повинен мати копії відповідних документів, що підтверджують належність особи до категорії, що не може бути платником туристичного збору.

Особи, які не надали відповідних документів, що засвідчують їхню належність до відповідної категорії, є платниками збору.

Органи місцевого самоврядування вирішують питання щодо запровадження туристичного збору. Тому під час встановлення місцевими радами туристичного збору податкові пільги та порядок їх застосування можуть передбачатися лише для певної категорії платників збору. I не дозволяється встановлювати індивідуальні пільгові ставки зі справляння туристичного збору для окремих юридичних осіб та фізичних осіб — підприємців і фізичних осіб або звільняти їх від сплати збору.

Деякі рішення місцевих рад мають уточнення, що облік осіб, звільнених від сплати збору, ведеться податковими агентами окремо за кожною категорією пільговиків. А от яким саме чином, — не уточнюється. Очевидно, податкові агенти мають приймати самостійне рішення щодо організації обліку.

Отже, за наявності підстав деякі особи не можуть бути платниками туристичного збору. Відповідно до п. 30.1 ПКУ, податкова пільга — це передбачене податковим законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору. I якщо говорити про туристичний збір, то звільнення деяких осіб від сплати збору є пільгою.

За пп. 16.1.6 ПКУ платники податків (у цьому разі — податкові агенти) зобов'язані подавати контролюючим органам інформацію про суми коштів, не сплачених до бюджету в зв'язку з отриманням податкових пільг, та напрями їх використання. Отже, суб'єкт господарювання (юрособи та підприємці), що не сплачує податків та зборів у зв'язку з отриманням податкових пільг, повинен вести облік сум таких пільг та складати звіт. Така інформація подається у формі Звіту про пільги. Звіт, як і сам порядок обліку сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, затверджено постановою КМУ від 27.12.2010 р. №1233. Згідно з Довідником податкових пільг №94/1 станом на 01.10.2019 р. код пільги 18030101 — «Пільги по туристичному збору, що встановлені органами місцевого самоврядування». Платники, які подають звітність в електронному вигляді, можуть скористатися довідниками у програмному забезпеченні, в яких без проблем можна знайти найменування податку відповідно до бюджетної класифікації та код податкової пільги.

Будьте уважні у 2019 році!

За неподання або несвоєчасне подання звіту застосовуються штрафні санкції, передбачені п. 120.1 ПКУ (170 грн за кожне неподання або несвоєчасне подання та 1020 грн у випадку повторного порушення протягом року).

З 2020 року замість Звіту про пільги — декларація

Кабмін постановою від 31.10.2018 р. №891 прийняв рішення щодо скасування з 2020 року для суб'єктів господарювання обов'язку складати та подавати окремий Звіт про пільги. Але обліку пільг ніхто не скасовував — просто з 1 січня 2020 року платники податків, які не сплачують податків та зборів до бюджету у зв'язку з отриманням податкових пільг, повинні відображати цю інформацію у податковій звітності. Облік сум податкових пільг здійснюватиметься податківцями на підставі інформації, наявної у поданих такими суб'єктами господарювання податкових деклараціях. Стосується це і платників туристичного збору.

Отож з метою забезпечення виконання нововведень у питанні туристичного збору, а також з огляду на скасування Звіту з пільг наказом Мінфіну від 08.05.2019 р. №186 затверджено нову форму податкової декларації з туристичного збору. Цей наказ опубліковано в ОВУ №61 від 13.08.2019 р. Як наслідок, за правилом п. 46.6 ПКУ до визначення нових форм декларацій (розрахунків), які набирають чинності для складання звітності за податковий період, наступний за податковим періодом, у якому їх оприлюднено, є чинними форми декларацій (розрахунків), чинні до такого визначення. Отож за нормою ПКУ нова форма декларації вперше повинна подаватися за IV квартал у 2020 році. Проте податкові органи анонсують (додатково див. лист ДПСУ від 30.09.2019 р. №2140/7/99-00-04-04-03-18, у «ДК» №42/2019), що за новою декларацією необхідно звітувати за III квартал 2019 року. Це пов'язано з можливістю декларування податкових зобов'язань з туристичного збору, зокрема зі сплатою авансових внесків. Також надано можливість обліку податкової пільги.

Нова декларація з туристичного збору

Нова декларація передбачає:

— нову базу справляння туристичного збору;

— можливість зазначити ставки туристичного збору, встановлені органом місцевого самоврядування для внутрішнього або для в'їзного туризму1;

— можливість надання інформації та розрахунку податкових пільг (за наявності);

— можливість зазначити суми авансових платежів.

1 У разі застосування в одному звітному періоді за одним місцем проживання (ночівлі) різних ставок розрахунок ПЗ за таким місцем проживання (ночівлі) здійснюється в окремих рядках.

Невід'ємною частиною декларації є додатки. У додатку у розділі I здійснюють розрахунок ПЗ, а в розділі II наводять інформацію щодо сплати туристичного збору авансовими внесками. Тому розділ II додатка може заповнюватися не завжди і не всіма податковими агентами — усе залежить від прийняття органом місцевого самоврядування такого рішення.

У деяких випадках може подаватись одна декларація з кількома додатками.

Коли подається одна декларація з додатками

Якщо суб'єкт господарювання є податковим агентом на території адміністративно-територіальних одиниць, які відповідають різним кодам за КОАТУУ органів місцевого самоврядування, але ці адміністративно-територіальні одиниці обслуговуються одним відповідним контролюючим органом, подається одна декларація з кількома додатками. Кількість додатків має відповідати кількості кодів за КОАТУУ органів місцевого самоврядування, повноваження яких поширюються на адміністративно-територіальні одиниці, на території яких суб'єкт господарювання є податковим агентом.

Згідно з пп. 268.7.1 ПКУ декларації подаються до відповідних органів ДПС за місцезнаходженням податкових агентів. У разі створення ОТГ, до якої входять територіальні громади адміністративно-територіальних одиниць, розташованих у різних районах, декларація надається до відповідного органу ДПС за місцезнаходженням адміністративного центру ОТГ.

За пп. 268.7.2 ПКУ податковий агент, який має підрозділ без статусу юрособи і надає послуги з тимчасового розміщення у місцях проживання (ночівлі) не за місцем реєстрації такого податкового агента, зобов'язаний зареєструвати такий підрозділ як податкового агента туристичного збору у органі ДПС за місцезнаходженням підрозділу. На наш погляд, для того щоб такий підрозділ було зареєстровано в ДПС як платника туристичного збору, він має бути вповноважений на таку сплату головним підприємством. Iнакше на облік за місцезнаходженням підрозділу як платник туристичного збору стає головне підприємство, для якого це буде неосновне місце обліку.

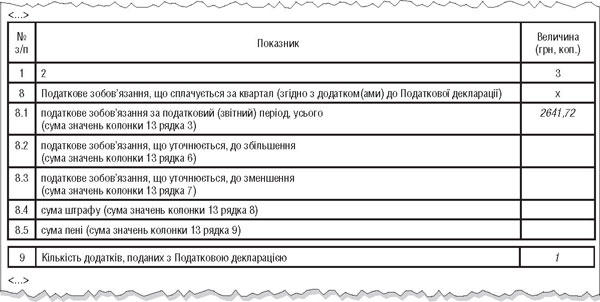

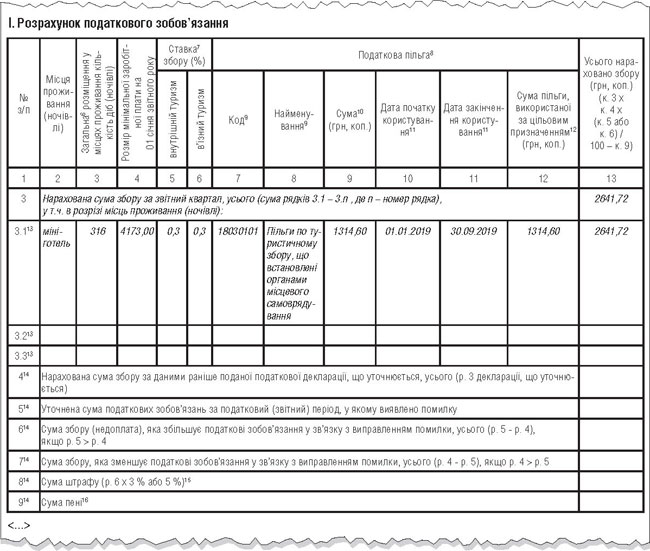

Приклад За показниками III кварталу у міні-готелі (підприємство на загальній системі оподаткування) послуги з тимчасового розміщення (проживання) надавались громадянам України та іноземцям. За даними готелю за звітний квартал загальна кількість діб проживання (людино-діб) становить 316, з них:

— двоє громадян України перебували у відрядженні терміном 5 діб кожен (підтверджено документально лише одною особою);

— 5 фізосіб-іноземців, загальна кількість діб проживання 10;

— 10 дітей віком до 18 років (є копії свідоцтв про народження) із терміном проживання 10 діб.

Вартість проживання (тимчасового розміщення) для однієї особи за одну добу становить 740 грн. Згідно з п. 1.2 ухвали міської ради м. Львова від 11.03.2019 р. №4709 при вартості тимчасового розміщення для однієї особи за одну добу від 350 грн до 750 грн включно — ставка збору 0,3% від МЗП на 01.01.2019 р. = 12,52 грн (ставки туристичного збору для внутрішнього та в'їзного туризму за кожну добу однакові, але залежать від вартості проживання).

Сума пільг становить 1314,60 грн:

— одна відряджена особа із терміном проживання 5 діб: 62,60 = (1 х 12,52) х 5;

— 10 дітей віком до 18 років із терміном проживання 10 діб: 1252,00 = (10 х 12,52) х 10.

Сума туристичного збору 2641,72 грн розрахована таким чином:

316 х (4173 х 0,3%) - 1314,60 = 2641,72.

Податковий агент сплачує збір за своїм місцезнаходженням щоквартально відповідно до декларації за податковий квартал, тому розділ II додатка до декларації не заповнюється. Термін сплати туристичного збору — 19.11.2019 р. Проте не слід забувати про подання Звіту про пільги за III квартал 2019 року. Зразки фрагмента заповненої декларації з туристичного збору див. нижче.

Зразок 1

Зразок 2

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»