Поговоримо про збитки минулих років, на які можна зменшити фінрезультат поточного року. Право на це зменшення мають усі платники податку на прибуток, навіть ті, хто вирішив не коригувати фінрезультату. Які саме збитки можна «перетягнути» в поточну декларацію, чи є такі збитки пільгою з податку на прибуток, — читайте у статті.

Хто зменшує фінрезультат на суму збитків

Нагадаємо, що податком на прибуток підприємств оподатковується прибуток, який визначається шляхом збільшення або зменшення фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства, на різниці, які виникають відповідно до положень ПКУ — пп. 134.1.1 ПКУ. Підприємства, які в останньому звітному році отримали дохід менше ніж 20 млн, можуть прийняти рішення не коригувати фінрезультату до оподаткування на різниці, визначені відповідно до положень III розділу ПКУ. Звертаємо увагу, що деякі різниці визначені не розділом III ПКУ, а підрозділом 4 розділу XX ПКУ — наприклад, пунктами 1, 7, 17, 18, 20, 24, 25, 36 та 42 підрозділу 4 розділу XX ПКУ. Ці різниці застосовують абсолютно всі платники податку на прибуток без винятку.

Є ще одна «особлива»1 різниця, яка застосовується всіма платниками податку на прибуток, — це від'ємне значення об'єкта оподаткування минулих податкових (звітних) років, а простіше кажучи — минулорічні збитки. Хоча вона й встановлена нормами розділу III ПКУ (пп. 140.4.2 ПКУ), для неї зроблено виняток безпосередньо в пп. 134.1.1 ПКУ. Отже, враховувати збитки минулих років мають право всі платники податку на прибуток, незалежно від того, чи прийняли вони рішення про незастосування різниць відповідно до пп. 134.1.1 ПКУ, чи ні.

1 Особлива вона тому, що, на відміну від інших податкових різниць, занесена до Довідника податкових пільг, що вимагає подання Звіту про пільги.

Об'єкт оподаткування податком на прибуток

Об'єктом оподаткування є:

134.1.1. прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які виникають відповідно до положень цього Кодексу.

<…>

Для платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний (податковий) період не перевищує двадцяти мільйонів гривень, об'єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці (крім від'ємного значення об'єкта оподаткування минулих податкових (звітних) років), визначені відповідно до положень цього розділу.

Пункт 134.1 ПКУ

Як зменшити фінрезультат на суму збитків

Фінрезультат зменшується на ту суму збитків, що обліковується в бухобліку на рахунку 44 на початок звітного року, чи на ту суму збитків, яка була наведена у декларації з податку на прибуток за минулий рік? Відповідь знаходимо знову ж таки у пп. 134.1.1 ПКУ: там говориться про від'ємне значення об'єкта оподаткування минулих податкових (звітних) років. Отже, до поточної декларації з податку на прибуток переносимо саме «податковий» збиток, задекларований у торішній декларації.

При поданні річної декларації за 2016 рік діяла форма декларації, затверджена наказом Мінфіну від 20.10.2015 р. №897 у редакції наказу Мінфіну від 08.07.2016 р. №585. Об'єкт оподаткування у цій декларації зазначався у рядку 04 «Об'єкт оподаткування (рядок 02 + рядок 03 РI) (+, -)». Якщо у цьому рядку декларації за 2016 р. підприємство зафіксувало від'ємну суму, то переносить її до декларації за 2017 рік.

Декларація за 2017 р. (далі — Декларація) подається до 01.03.2018 р. за формою, затвердженою наказом Мінфіну від 20.10.2015 р. №897 (у редакції наказу Мінфіну від 28.04.2017 р. №467). Торішні збитки 2016 року переносяться до рядка 3.2.4 додатка РI до Декларації, які потім у складі загального підсумку додатка РI (рядок 03 цього додатка) потрапляють до рядка 03 РI Декларації та впливають на об'єкт оподаткування 2017 р. у рядку 04 Декларації.

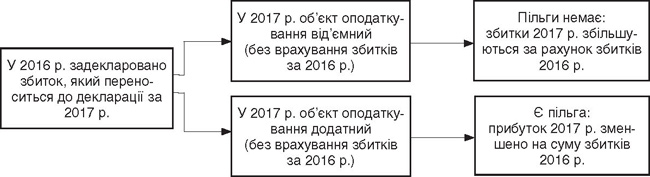

Схема

Коли є пільга з податку на прибуток за наявності торішніх збитків

Чи є пільга, чи немає?

Від того, яким виявився об'єкт оподаткування за 2017 р. у рядку 04 Декларації — від'ємним чи додатним, залежить відповідь на питання, чи отримало підприємство пільгу з податку на прибуток у звітному році, чи ні (див. схему).

Чи справді торішні збитки є пільгою з податку на прибуток? Щодо цього питання є різні думки.

Податківці вважають, що так, такі збитки є пільгою, і включили цю різницю до Довідника пільг №73/21 станом на 01.01.2015 р., до групи інших пільг з податку на прибуток з кодом 11020301. Ця пільга міститься також у всіх наступних довідниках, включаючи поточний Довідник №85/2.

Визначення поняття податкової пільги наведено у п. 30.1 ПКУ — це передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених п. 30.2 ПКУ. Ці підстави у п. 30.2 ПКУ описані досить розпливчасто, тому вони не мають практичного значення для відповіді на наші питання. Натомість звертаємо увагу на п. 30.9 ПКУ.

Податкова пільга надається шляхом:

а) податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку та збору;

б) зменшення податкового зобов'язання після нарахування податку та збору;

в) встановлення зниженої ставки податку та збору;

г) звільнення від сплати податку та збору.

Врахування торішніх збитків може підпадати хіба що під пп. «а» п. 30.9 ПКУ, але чому тоді інші коригування фінрезультату у бік зменшення не вважаються пільгами? Це питання залишається відкритим, і воно спричинило виникнення іншої точки зору — що враховані торішні збитки у поточній декларації пільгою не є і тому підстав для подання Звіту про пільги2 немає. Звісно, цю точку зору доведеться відстоювати перед податківцями. Крім цього, у п. 6 П(С)БО 17 зазначено, що сума зменшення податку на прибуток, що визначається з суми податкового збитку поточного або попереднього періоду, визнається відстроченим податковим активом. Це ще один аргумент на користь першої позиції, згідно з якою торішні збитки визнаються пільгою.

1 З цим довідником та іншими можна ознайомитися на сайті «Дебету-Кредиту» https://dtkt.com.ua/show/0sid057.html.

2 Звіт про суми податкових пільг, затверджений постановою Кабміну від 27.12.2010 р. №1233. Цією ж постановою затверджено порядок заповнення звіту — Порядок №1233.

Ми радимо зважити всі «за» та «проти», обираючи ту чи іншу позицію. Надалі мова піде про те, як діяти, якщо підприємство обирає першу позицію та визначає суму пільги з податку на прибуток і подає Звіт про пільги.

Визначення суми пільги

З'ясувати факт наявності та розрахувати суму пільги можна буде лише після того, як показник прибутку (об'єкт оподаткування у рядку 04 Декларації) за 2017 р. буде повністю сформований. Це означає, що всі показники декларації з податку на прибуток за 2017 р. повинні бути сформовані до того, як визначати суму «збиткової» пільги.

Податківці неодноразово роз'яснювали, як розрахувати суму пільги1. Так, якщо у звітному періоді отримали прибуток, то сума пільги, передбаченої пп. 140.4.2 ПКУ, розраховується таким чином: сума від'ємного значення попереднього звітного року в межах суми прибутку звітного періоду (тобто та сума, на яку було зменшено прибуток поточного року) множиться на розмір базової ставки податку у відсотках. Після цього ми отримаємо суму податку на прибуток, яка не була сплачена до бюджету через зменшення поточного прибутку на суму торішніх збитків.

1 Наприклад, тут: http://kyiv.sfs.gov.ua/okremi-storinki/arhiv1/print-270699.html.

Також роз'яснюється, що коли об'єкт оподаткування з податку на прибуток (рядок 04 Декларації) у звітному періоді має від'ємне значення або дорівнює нулю, тобто мають місце поточні збитки (або нульовий результат) без врахування збитків попереднього звітного року, то втрати бюджету не виникають та сума пільги не визначається — адже зобов'язань з податку на прибуток не виникає.

Тепер згадаймо про те, що у 2018 році подовжено граничний строк подання декларації з податку на прибуток за 2017 р. — її можна подавати до 1 березня 2018 р. Відповідно до пп. 49.18.6 ПКУ, ця декларація подається протягом 60 к. д., наступних за останнім календарним днем звітного (податкового) року. Строк подання Звіту про пільги не змінився — як і раніше, його треба подавати щоквартально (за три, шість, дев'ять і 12 календарних місяців) протягом 40 к. д., наступних за останнім календарним днем податкового періоду — п. 3 Порядку №1233. А щоб визначити суму пільги, потрібно знати суму прибутку... Як у такому разі скористатися подовженим строком подання декларації з прибутку за 2017 р., якщо її показники потрібні для складання Звіту про пільги за IV квартал 2017 р.? З цієї ситуації є два виходи:

1) скласти та подати Декларацію та Звіт про пільги одночасно — до 09.02.2018 р.,

2) зробити попередні розрахунки та впевнитися у тому, що додатний об'єкт оподаткування за 2017 р. буде не меншим, ніж сума збитків за 2016 р., і з огляду на це скласти та подати Звіт про пільги до 09.02.2018 р., а Декларацію — до 01.03.2018 р.

Щоправда, у своїх роз'ясненнях податківці висловилися не зовсім точно: базою для розрахунку суми пільги вони називають «суму від'ємного значення попереднього звітного року в межах суми прибутку звітного періоду». На нашу думку, вони мали на увазі прибуток як об'єкт оподаткування, який відображається у рядку 04 Декларації, тобто прибуток після коригувань (але до коригування на суму збитку минулих років).

Приклад 1 У 2016 р. підприємство задекларувало збитки в сумі 125000 грн. За результатами 2017 р. отримано фінрезультат до оподаткування в сумі 130000 грн (рядок 02 Декларації). У додатку РI заповнено рядки: рядок 1.1.1 — 83600 грн, рядок 1.2.1 — 81300 грн, рядок 3.1.10 — 6800 грн, рядок 3.2.4 — 125000 грн. Підсумок додатка РI (рядок 03 Декларації) становить: 83600 - 81300 + 6800 - 125000 = -115900 грн. Об'єкт оподаткування у 2017 р. (рядок 04 Декларації) буде таким: 130000 - 115900 = 14100 грн. Якби не було враховано збитки 2016 р., об'єкт оподаткування дорівнював би: 130000 + 83600 - 81300 + 6800 = 139100 грн, тобто був би більшим на 125000 грн — суму збитків 2016 р. Через те що розмір об'єкта оподаткування більший, ніж сума торішніх збитків, пільга розраховується від усієї суми збитків 2016 р.: 125000 грн х 18% = 22500 грн.

Приклад 2 У 2016 р. підприємство задекларувало збитки в сумі 125000 грн. За результатами 2017 р. отримано фінрезультат до оподаткування в сумі 15500 грн (рядок 02 Декларації). У додатку РI заповнено рядки: рядок 1.1.1 — 83600 грн, рядок 1.2.1 — 81300 грн, рядок 3.1.10 — 6800 грн, рядок 3.2.4 — 125000 грн. Підсумок додатка РI (рядок 03 Декларації) становить: 83600 - 81300 + 6800 - 125000 = -115900 грн. Об'єкт оподаткування у 2017 р. (рядок 04 Декларації) буде від'ємним: 15500 - 115900 = -100400 грн. Якби не було враховано збитки 2016 р., об'єкт оподаткування дорівнював би: 15500 + 83600 - 81300 + 6800 = 24600 грн. У цьому випадку пільга розраховується за ставкою податку на прибуток від суми збитків, що не перевищують величину об'єкта оподаткування 2017 року: 24600 грн х 18% = 4428 грн.

Заповнення Звіту про пільги

У Звіті про пільги сума податку з торішніх збитків, недоплачена до бюджету, відображається за кодом пільги 11020301. У графах «Код податку, збору» та «Найменування податку, збору» зазначаються код та найменування податку та збору відповідно до бюджетної класифікації. Для податку на прибуток це коди для різних платників податку на прибуток від 11020100 до 11021100 залежно від коду бюджетної класифікації, за яким підприємство сплачує свій податок на прибуток.

У графі «Сума податкових пільг, усього» проставляється загальна сума пільги. За даними вищенаведених прикладів це будуть суми 22500 грн або 4428 грн. Зокрема, приватні підприємства у графі «у тому числі з державного бюджету» зазначають 90% від суми пільги: 20250 грн або 3985 грн. Відповідно до пп. 2 ч. 2 ст. 29 БКУ1, 90% податку на прибуток підприємств зараховується до доходів Держбюджету України.

Відповідальність за Звіт про пільги

Як ми з'ясували вище, строки подання Декларації з прибутку та Звіту про пільги стали неузгодженими. Щоб виконати суперечливі вимоги, підприємствам доведеться або поквапитися зі складанням Декларації, або складати Звіт про пільги за попередніми даними. Якщо підприємство аж ніяк не встигає скласти Декларацію з прибутку до 09.02.2018 р., можливі дві ситуації: несвоєчасне подання Звіту про пільги, але з правильними показниками, або своєчасне подання, але з імовірністю зазначення помилкових даних у Звіті про пільги.

З 01.01.2017 р. Звіт про пільги отримав статус податкової декларації внаслідок змін до п. 46.1 ПКУ. Відповідно, неподання (крім випадків, якщо звіт не подається відповідно до п. 49.2 ПКУ у зв'язку з відсутністю пільг) або несвоєчасне подання Звіту про пільги тягнуть за собою накладення штрафу в розмірі 170 грн за кожне таке неподання або несвоєчасне подання, а за повторне порушення протягом року — 1020 грн.

Виправлення помилок у раніше поданому Звіті про пільги формою звіту та Порядком №1233 не передбачено. Відповідальності за неправильне складання Звіту про пільги у ПКУ також не передбачено. Тобто якщо платник податку на прибуток подасть Звіт про пільги вчасно, але з помилковими показниками, жодної відповідальності він не понесе.

Хоча арифметичні помилки у Звіті про пільги можна виправити, але тільки у межах звітного року. Наприклад, якщо помилилися у Звіті про пільги за півріччя, то у Звіті за дев'ять місяців уже можна зазначити правильну суму пільги. Але такий спосіб придатний тільки для виправлення помилок поточного року, виправити торішні помилки не вийде. Форма Звіту для цього не має необхідних рядків, а коригувати показники поточного звітного періоду на суми торішніх помилок некоректно, бо це призведе до спотворення інформації про суму пільг у поточному році.

Тож якщо підприємство не подало Звіт про пільги за IV квартал 2017 р. до 09.02.2018 р., але за даними Декларації за 2017 р. зобов'язане було це зробити, то краще все-таки виконати цей обов'язок, хоча б і зі штрафними санкціями. Незважаючи на те що камерально податківці мають можливість самостійно розрахувати за даними податкових декларацій платників суми їхніх «збиткових» пільг, але вони наполягають також на поданні Звіту про пільги. Можна, звичайно, з ними не погоджуватись та доводити, що торішні збитки за суттю не є пільгою, але чи варта шкурка вичинки, — вирішувати вам.

Юлія ЄГОРОВА, «Дебет-Кредит»