Наприкінці 2017 року правила оплати листків непрацездатності дещо змінилися. Тож проаналізуємо розрахунок лікарняних за покроковим алгоритмом.

Підставою для виплати лікарняних, як і раніше, є листок непрацездатності. Правила його руху у роботодавця від отримання до оплати ми розглядали у публікації на сайті «ДК»1.

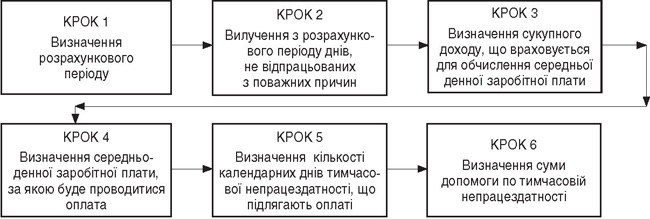

Правила оплати листка непрацездатності можна відобразити за умовною схемою. Схема ця узагальнена, без подробиць, тому може бути застосована під час розрахунку як лікарняних, так і декретних. Зараз докладніше розглянемо кроки за цією схемою для оплати перших п'яти днів тимчасової непрацездатності та допомоги з тимчасової непрацездатності за рахунок Фонду соцстрахування.

Крок 1: визначаємо розрахунковий період

Відповідно до п. 25 Порядку №1266, розрахунковим періодом, за який обчислюється середня заробітна плата, є 12 календарних місяців перебування у трудових відносинах (з першого до першого числа) за останнім місцем роботи застрахованої особи, що передують місяцю, в якому настав страховий випадок — тимчасова непрацездатність.

Приклад 1 Працівник на підприємстві працює з 01.02.2013 р. Листок тимчасової непрацездатності було видано за період 22.01.2018 р. — 19.02.2018 р.

Розрахунковим періодом у цьому разі буде 12 місяців перед місяцем настання страхового випадку (початку періоду непрацездатності): січень 2017 р. — грудень 2017 р.

Якщо застрахована особа перебувала у трудових відносинах менше ніж 12 календарних місяців за останнім місцем роботи, розрахунковий період слід визначати за фактично відпрацьовані календарні місяці (з першого до першого числа) (п. 26 Порядку №1266).

Приклад 2 Працівник на підприємстві працює з 02.02.2017 р. Листок тимчасової непрацездатності видано за період 02.12.2017 р. — 19.01.2018 р. Розрахунковим періодом буде березень 2017 р. — листопад 2017 р.

Схема

Схема обчислення лікарняних та декретних виплат

У разі перебування застрахованої особи в трудових відносинах менше ніж календарний місяць за останнім основним місцем роботи розрахунковий період слід визначати за фактично відпрацьований час (календарні дні) перед настанням страхового випадку (п. 27 Порядку №1266).

Приклад 3 Працівника прийнято на роботу 01.12.2017 р. Листок тимчасової непрацездатності видано за період 11.12.2017 р. — 15.12.2017 р. Розрахунковим періодом буде період з 01.12.2017 р. до 10.12.2017 р.

Як визначається розрахунковий період для сумісників?

Працівники мають право на отримання лікарняних одночасно за всіма місцями роботи. З певним обмеженням, щоправда, стосовно розміру сумарного доходу, з якого такі лікарняні будуть обраховані (про що нижче), але, справді, таке право вони мають.

Пункт 30 Порядку №1266 зазначає: у разі коли на момент настання страхового випадку застрахована особа працює за сумісництвом, середня заробітна плата обчислюється роботодавцями-страхувальниками окремо за основним місцем роботи та за сумісництвом. Розрахунковий період у такому разі визначається за кожним місцем роботи окремо.

Нагадаємо, що лікарняні в такому разі надаються на підставі копії виданого в установленому порядку листка непрацездатності, засвідченої підписом керівника і скріпленої печаткою за основним місцем роботи, та довідки про середню заробітну плату за основним місцем роботи. Якщо особа працює на кількох роботах за сумісництвом, додатково подаються довідки про середню заробітну плату за місцями роботи за сумісництвом.

А якщо розрахункового періоду немає?

Відповідно до п. 28 Порядку №1266, якщо в розрахунковому періоді застрахована особа з поважних причин не мала заробітку або ж страховий випадок настав у перший день роботи, середню зарплату слід визначати виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання страхового випадку. Тут працює норма п. 5 Порядку №1266 — середньоденна заробітна плата за один календарний день визначається шляхом ділення тарифної ставки (посадового окладу), мінімальної заробітної плати або їх частини (у разі коли особа працює у режимі неповного робочого дня чи тижня) на середньомісячну кількість календарних днів (30,44).

Приклад 4 Працівник працевлаштувався 15.01.2018 р. і цього самого дня захворів. Посадовий оклад згідно зі штатним розписом — 4000,00 грн.

Розрахунок середньоденної зарплати проводиться за встановленим посадовим окладом шляхом ділення на середньомісячну кількість календарних днів — 30,44.

4000,00 грн : 30,44 = 131,41 грн.

Якщо тарифної ставки (посадового окладу) не встановлено, розрахунок середньої заробітної плати слід провадити виходячи з розміру мінімальної заробітної плати (або її частини), встановленого законом на день настання страхового випадку.

Зверніть увагу!

Місяць, у якому працівника було прийнято на роботу з першого робочого дня, але не з першого календарного числа, не бере участі в розрахунковому періоді. Хоча за такий місяць роботодавець і мав нарахувати ЄСВ не менш ніж мінімальний розмір страхового внеску*.

* Докладніше про це можна прочитати на сайті «ДК»: https://news.dtkt.ua/labor/social-protection/42581.

Приклад 5 Працівник працевлаштувався 15.01.2018 р. і цього самого дня захворів. Посадового окладу йому не було встановлено, а оплата праці встановлена у відсотках від продажу. Цього самого дня (15.01.2018 р.) працівник захворів.

Розрахунок тимчасової непрацездатності слід провадити зі встановленого розміру мінімальної заробітної плати шляхом ділення на середньомісячну кількість календарних днів: 3723,00 : 30,44 = 122,31 грн.

Про неповний розрахунковий період ми також писали на сайті «ДК»1.

Крок 2: вилучаємо з розрахункового періоду дні, не відпрацьовані з поважних причин

Відповідно до п. 3 Порядку №1266 дні відсутності працівника з поважних причин вилучаються з розрахункового періоду. Виплати за ці періоди також не включаються до розрахунку середньої заробітної плати.

Календарними днями, не відпрацьованими з чотирьох поважних причин, є:

1) періоди тимчасової непрацездатності;

2) час перебування у відпустці у зв'язку з вагітністю та пологами;

3) час перебування у відпустці для догляду за дитиною до досягнення нею трирічного віку та шестирічного віку за медичним висновком;

4) час перебування у відпустці без збереження заробітної плати.

Зверніть увагу: місяці розрахункового періоду (з першого до першого числа), в яких застрахована особа не працювала з поважних причин, вилучаються з розрахункового періоду. Але якщо працівник у місяці, що входить до розрахункового періоду, не відпрацював частину днів через поважні причини, решта календарних днів такого місяця з розрахункового періоду не вилучається.

Крім цього, у чинній редакції Порядку №1266 немає норми попередньої редакції (а саме норми абзацу другого п. 9): якщо частина місяця в розрахунковому періоді не відпрацьована застрахованою особою з поважної причини, то заохочувальні та компенсаційні виплати разового характеру, а також виплати, не передбачені нормами чинного законодавства або понад установлені норми (разові виплати), враховуються у розрахунку пропорційно до відпрацьованого часу.

Тому фахівці Мінсоцполітики зазначають1: на сьогодні якщо разову виплату нараховано в місяці, не повністю відпрацьованому з поважної причини, вона враховується в розрахунку в повному обсязі. Але якщо працівник увесь місяць (з першого до першого числа) не працював з поважної причини, такий місяць вилучається з розрахункового періоду. Отже, будь-які виплати, нараховані в цьому місяці, не беруться до уваги.

Приклад 6 Працівниця перебуває у відпустці по догляду за дитиною до досягнення нею трирічного віку з березня 2015 р. до лютого 2018 р. У березні 2017 року їй було нараховано преміальні у розмірі 5000,00 грн до 8 Березня. А в січні 2018 р. працівниця надала листок тимчасової непрацездатності у зв'язку з вагітністю та пологами. Оклад за посадою — 7000,00 грн.

У цьому разі розрахунок слід провадити виходячи з окладу, встановленого на момент настання страхового випадку, шляхом ділення на 30,44. Преміальні до уваги брати не треба, адже місяць, в якому їх нараховано, повністю вилучається з розрахункового періоду.

Чи враховуються у розрахунку лікарняних календарні дні відпустки, суми відпусткових?

Якщо у розрахунковому періоді є невідпрацьований час з інших причин (час перебування в оплачуваних відпустках (щорічній основній або додатковій, навчальній відпустці, на курсах підвищення кваліфікації, у простої тощо)), ніж перелічені у Порядку №1266 чотири поважні причини, календарні дні, не відпрацьовані з таких причин, не вилучаються з розрахункового періоду. Виплати, нараховані за такі дні, за умови сплати з них єдиного внеску, враховуються у розрахунку середньоденної зарплати.

Також радимо прочитати «Листок непрацездатності надано після відпустки: що робити з відпустковими?».*

Крок 3: визначаємо сукупний дохід, що враховується для обчислення середньої заробітної плати

Середня заробітна плата для розрахунку допомоги по тимчасовій непрацездатності, оплати перших п'яти днів тимчасової непрацездатності за рахунок коштів роботодавця обчислюється роботодавцями на підставі відомостей, що включаються до звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, що подаються до ДФС (п. 32 Порядку №1266).

Сума допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною або хворим членом сім'ї) з розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ (п. 2 Порядку №1266). Це досягається шляхом включення до сукупного доходу лише виплат, з яких сплачено ЄСВ.

Мало того, якщо лікарняні виплачуються за місцем роботи за сумісництвом, слід пам'ятати: сумарна заробітна плата, з якої розраховуються виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розміру максимальної величини бази нарахування ЄСВ (п. 30 Порядку №1266). Для контролю за цим і потрібна довідка про середню заробітну плату за основним місцем роботи.

Нагадаємо, що з 01.01.2018 р. змінилася межа нарахування ЄСВ. У 2017 році максимальна величина бази нарахування ЄСВ на місяць дорівнювала 25 розмірам прожиткового мінімуму для працездатних осіб. З 01.01.2018 р. вона становить 15 розмірів мінімальної заробітної плати, встановленої законом. Отже, з 1 січня 2018 р. розмір мінімальної зарплати в місячному розмірі становить 3723 грн, тож максимальна база нарахування ЄСВ — 3723 х 15 = 55845 грн. Докладніше про це ми писали на сайті «ДК»1. Але протягом 2018 року мінімальний розмір зарплати може переглядатися, тож треба стежити за цими показниками.

Узагальнимо у таблиці виплати, які враховуються до розрахунку і які не враховуються.

Таблиця

| Виплати, що враховують до середнього заробітку | Виплати, що не враховуються до середнього заробітку |

| Зарплата за окладом, тарифною ставкою | Доходи в сумі перевищення над граничною величиною для обчислення ЄСВ |

| Премії, доплати, надбавки | Лікарняні |

| Оплата спеціальних перерв у роботі (для годування дитини, обігріву і відпочинку) | Декретні |

| Оплата вимушеного прогулу | Добові за час відрядження |

| Суми збереження середнього заробітку за час підвищення кваліфікації | Нараховані мобілізованим працівникам суми збереження середнього заробітку, з яких не сплачували ЄСВ (було отримано компенсацію з бюджету роботодавцем) |

| Оплата всіх видів відпусток та компенсація за невикористані відпустки | |

| Оплата простою | |

| Матеріальна допомога, що надавалася всім або більшості працівників | |

| Одноразові заохочувальні та компенсаційні виплати, зокрема щорічні винагороди за вислугу років, річні премії, премії за виконання важливих завдань | |

| Нараховані мобілізованим працівникам суми збереження середнього заробітку, з яких сплатили ЄСВ | |

| Суми збереження середнього заробітку за дні давання крові та дні відпочинку донорів | |

| Оплата днів відпочинку при роботі вахтовим методом | |

| Суми збереження середнього заробітку за час підвищення кваліфікації |

Крок 4: визначаємо середньоденну заробітну плату

Середньоденна заробітна плата (дохід, грошове забезпечення) обчислюється шляхом ділення нарахованої за розрахунковий період (12 календарних місяців) заробітної плати (доходу, грошового забезпечення), на яку нарахований ЄСВ, на кількість календарних днів зайнятості у розрахунковому періоді без урахування календарних днів, не відпрацьованих з поважних причин (п. 3 Порядку №1266).

Тобто розрахунок середньоденної зарплати можна умовно навести у вигляді формули:

СрЗф = Дс : Кр ,

де: СрЗф — середньоденна зарплата, обрахована з фактичних доходів працівника;

Дс — сукупний дохід, визначений за кроком 3, а Кр — кількість днів розрахункового періоду, визначена за кроками 1 та 2.

Але якби все було так просто! На жаль, знати значення показника СрЗф недостатньо для того, щоб обрахувати лікарняні. Його слід порівняти з іншими середньоденними доходами, обрахованими за спеціальними правилами. А ще треба пам'ятати про правила застосування загального страхового стажу працівників при обчисленні їхніх лікарняних.

Правило №1 — стосується всіх працівників, крім тих, хто має пільги.

Відповідно до ст. 24 Закону №1105, лікарняні виплачуються застрахованим особам залежно від страхового стажу в певному розмірі середньої заробітної плати.

Цей розмір становить від 50% до 100% обрахованого показника СрЗф, залежно від розміру загального страхового стажу працівника. Або у розмірі 100% — якщо працівник належить до пільгової категорії громадян, зазначеної в цій статті (наприклад, є донором крові).

Правило №2 — стосується працівників, які мають страховий стаж 6 місяців за останні 12 місяців.

Відповідно до п. 4 Порядку №1266 середньоденна заробітна плата (дохід, грошове забезпечення) не може перевищувати максимальної величини бази нарахування єдиного внеску з розрахунку на один календарний день, яка обчислюється шляхом ділення встановленого її розміру в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30,44).

Отже, спочатку слід розрахувати показник СрЗмax = ЄСВmaх : Кс, де СрЗмах — середньоденна зарплата, обрахована з максимальної величини бази нарахування ЄСВ в останньому місяці розрахункового періоду, ЄСВmaх — максимальна база нарахування ЄСВ;

Кс — середньомісячна кількість календарних днів.

Враховуючи розмір максимальної бази нарахування ЄСВ у 2018 році, нині він становить: 55845 : 30,44 = 1834,59 грн. Тож за листками непрацездатності, що закриваються або видані у 2018 році, застосовуємо саме цей показник.

Роботодавцю слід порівняти СрЗф і СрЗмax і подальший розрахунок лікарняних здійснювати за меншою із цих середньоденних.

Правило №3 — стосується працівників, які не мають страхового стажу 6 місяців за останні 12 місяців.

За ч. 4 ст. 19 Закону №1105, застраховані особи, які протягом 12 місяців перед настанням страхового випадку за даними Державного реєстру загальнообов'язкового державного соціального страхування мають страховий стаж менше ніж 6 місяців, мають право на лікарняні виходячи з нарахованої заробітної плати (доходу), з якої сплачується ЄСВ, але не більше за розмір лікарняних, обчислених із мінімальної заробітної плати, встановленої на час настання страхового випадку.

Отже, щодо таких працівників слід розраховувати ще одну середню: СрЗmin = Зmin : Кс, де СрЗmin — це середньоденна зарплата, обрахована з мінімального розміру зарплати на дату початку листка непрацездатності. У 2017 році цей показник становив: 3200 : 30,44 = 105,12 грн, а в 2018 році: 3723 : 30,44 = 122,31 грн.

Роботодавцю слід порівняти СрЗmin і СрЗф і подальший розрахунок лікарняних здійснювати за меншою з цих середньоденних.

А як працівникові підтвердити наявність у нього страхового стажу, як загального, так і за останні 12 місяців?

Для підтвердження страхового стажу працівнику необхідно надати страхувальнику інформацію з Державного реєстру загальнообов'язкового державного соціального страхування про страховий стаж за минулий період за формою ОК5 або ОК-7, які надаються Пенсійним фондом України.

У разі якщо застрахована особа не надала роботодавцю довідку за формою ОК5 чи ОК-7, унаслідок чого не підтвердила шестимісячний страховий стаж у 12-місячному періоді перед настанням страхового випадку, допомога по тимчасовій непрацездатності надається з розрахунку на місяць не вище за розмір мінімальної заробітної плати, встановленої законом у місяці настання страхового випадку.

Зверніть увагу!

У разі якщо працівник пред'явить довідку ОК-5 чи ОК-7, що буде підтвердженням наявності у нього шестимісячного страхового стажу, після нарахування йому лікарняних, суму такої допомоги слід перерахувати. Перерахунок проводять незалежно від того, довідку надано до закінчення 12-ти місяців з дня відновлення працездатності чи після їх закінчення.

Приклад 7 Працівника прийнято на роботу 01.10.2017 р. З 01.12.2017 р. до 10.12.2017 р. він хворів і надав листок непрацездатності в січні 2018 р. Сукупний дохід за цей період становив 6100,00 грн. У розрахунковому періоді, який у цьому випадку триває з 01.10.2017 р. до 30.11.2017 р. включно, — 61 к. д. Загальний страховий стаж працівника — 15 років, але протягом останніх 12 місяців страховий стаж становив лише 4 місяці згідно з наданою працівником довідкою ОК-5.

Обчислимо суму допомоги по тимчасовій непрацездатності.

1. СрЗф = 6100,00 грн : 61 к. д. = 100,00 грн.

2. СрЗmin = 3200,00 грн : 30,44 = 105,12 грн.

3. Порівнюємо показники:

100,00 грн : 105,12 грн.

Через те що фактична середньоденна зарплата є меншою, суму допомоги по тимчасовій непрацездатності визначаємо виходячи з фактичної денної виплати:

100,00 грн х 10 к. д. = 1000,00 грн.

Приклад 8 Працівник хворів з 06.12.2017 р. до 17.12.2017 р. У розрахунковому періоді (грудень 2016 р. — листопад 2017 р.) заробітна плата, на яку нараховано і з якої сплачено ЄСВ, — 42000,00 грн, з них 5000,00 грн — річна премія за результатами роботи у 2016 році, нарахована у грудні 2016 р. Але в грудні 2016 р. працівник хворів з 01.12.2016 р. до 15.12.2016 р. За дні хвороби працівнику нараховано лікарняних 3000,00 грн. Страховий стаж працівника — 5 років.

У цьому випадку до розрахунку беремо всі виплати за розрахунковий період, окрім лікарняних (3000,00 грн).

1. Визначимо суму середньоденного заробітку СрЗф:

42000,00 грн : (365 к. д. - 15 к. д. тимчас. непрац.) = 120,00 грн.

Застосовуємо до цього показника відсоток (70%) відповідно до розміру загального страхового стажу та ст. 24 Закону №1105:

120,00 грн х 70% = 84,00 грн.

2. Розрахуємо суму оплати перших п'яти днів хвороби за рахунок роботодавця (з 6 грудня до 10 грудня):

84,00 грн х 5 к. д. = 420,00 грн.

3. Розрахуємо суму лікарняних за рахунок Фонду (з 11 грудня до 17 грудня):

84,00 грн х 7 к. д. = 588,00 грн.

Нормативна база

- Закон №1105 — Закон України від 23.09.99 р. №1105-XIV «Про загальнообов'язкове державне соціальне страхування».

- Порядок №1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. №1266.

Галина КАЗНАЧЕЙ, бухгалтер-експерт