При роботі з РРО можна припуститися помилки, адже всі живі люди. А можливо, покупець відмовляється від товару, розрахунки за який проведено через РРО. Тож розгляньмо, як зробити виправлення та повернення через РРО.

Перш ніж розглянути кожен окремий випадок, нагадаємо загальні правила:

1) виправлення розрахункової операції, яка є помилковою, або порядок повернення коштів покупцю наведені у Порядку застосування РРО1;

2) усі виправлення або операції, за якими повертаються кошти, треба провести через РРО;

3) під час реєстрації таких операцій через РРО складають акт про видачу коштів або акт на скасування помилкової суми (акт складають, якщо сума є більшою за 100 грн);

4) заповнюється розділ 2 КОРО.

А тепер розглянемо кожен випадок окремо.

Виправлення помилково проведеної суми

При виправленні у РРО помилково проведеної суми важливо пам'ятати один момент. За певний період роботи РРО (з початку робочої зміни касира) роздруковується фіскальний звіт (Z-звіт). Це вимога п. 9 ст. 3 Закону про РРО. У ній сказано, що СГ зобов'язаний щоденно друкувати на РРО фіскальні звітні чеки у разі здійснення розрахункових операцій. Iнформація на підставі Z-звіту про обсяг розрахункових операцій — це інформація, яку неможливо змінити, вона заноситься до фіскальної пам'яті РРО. Отже, Z-звіт є обнуленням пам'яті за певний період роботи РРО. У цьому звіті також наводиться інформація про операції «службове внесення» або «службова видача». Після цього на підставі Z-звіту заповнюється КОРО.

X-звіт та Z-звіт

X-звіт — денний звіт без обнулення інформації в оперативній пам'яті. Для РРО, у X-звіті яких не зазначається інформація про операції «службове внесення» або «службова видача» сум готівки, X-звіт означає сукупність X-звіту та будь-якого іншого звіту, де зазначено суми за цими операціями;

Z-звіт — денний звіт з обнуленням інформації в оперативній пам'яті із занесенням її до фіскальної пам'яті РРО. Для РРО, у Z-звіті яких не зазначається інформація про операції «службове внесення» або «службова видача» сум готівки, Z-звіт означає сукупність X-звіту та Z-звіту, при цьому першим виконується X-звіт.

Ми наголосили на цьому не просто так. Якщо у Z-звіті допущено помилку, виправити її неможливо. Немає такої норми ні в Законі про РРО, ні у Порядку застосування РРО. Як наслідок, у СГ, який зареєстрував помилкову суму і роздрукував Z-звіт, не буде забезпечено відповідність сум готівкових коштів на місці проведення розрахунків сумі коштів, зазначеній у звіті РРО2. Не забувайте, що інформація зафіксована у фіскальній пам'яті РРО і передається каналами зв'язку до податкової.

1 Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затверджений наказом Мінфіну від 14.06.2016 р. №547.

2 А це вже ризик штрафу у п'ятикратному розмірі за ст. 1 Указу №436.

Отже, нескладно зробити висновок, що помилкову суму слід виправити до створення фіскального звіту. Виправити помилку заднім числом або подати уточнення за аналогією до податкової звітності неможливо! Роздрукований Z-звіт не виправляється. У цьому випадку є ризик штрафних санкцій згідно із Законом про РРО. А це може бути 170 грн, якщо виявлено спотворення даних про проведені розрахункові операції, інформація про які міститься на контрольній стрічці, створеній в електронній формі (п. 5 ст. 17 Закону про РРО). Однак у законі немає уточнення, що конкретно мається на увазі під «спотворенням даних».

Але є й інший вид порушення, передбачений у п. 1 ст. 17 Закону, — проведення розрахункових операцій з використанням РРО на неповну суму вартості проданих товарів (наданих послуг) або невідповідність у юросіб на місці проведення розрахунків суми готівкових коштів сумі коштів, зазначеній у денному звіті, більше ніж на 10% розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. У цьому разі розмір відповідальності за порушення, вчинене вперше протягом календарного року, становить 1 грн, але за кожне наступне вчинене порушення протягом року відповідальність буде у розмірі 100% вартості проданих з порушеннями товарів (послуг).

Тож рекомендуємо взяти собі за правило перед створенням денного звіту завжди наприкінці робочої зміни касира друкувати попередній звіт, інформація за яким не заноситься до фіскальної пам'яті. Таким попереднім звітом є Х-звіт, який містить інформацію про денні підсумки розрахункових операцій, проведених із застосуванням РРО, без обнулення інформації в оперативній пам'яті. На підставі цього звіту можна перевірити всі розрахункові операції, і якщо виявлено помилкову операцію, її ще можливо виправити.

Реєстрація операції у РРО

Відповідно до п. 7 розділу III Порядку застосування РРО, реєструють скасування помилково проведеної через РРО суми розрахунку шляхом реєстрації від'ємної суми. Дозволяється виправити помилку у РРО через операцію «службова видача». Але це виняток із правил, і виправляти таким чином можна лише у випадку, коли модель РРО не забезпечує окремого накопичення у фіскальній пам'яті від'ємних сум розрахунків. Через операцію «службове внесення» (графа 3 розділу 2 КОРО) та «службова видача» (графа 4 розділу 2 КОРО) у більшості випадків здійснюються операції, не пов'язані з проведенням розрахункових операцій (наприклад, внесення розмінної монети у скриньку РРО на початок робочої зміни). Але якщо модель РРО не фіксує від'ємних сум, тоді виправлення провадиться через операцію «службова видача» (таку інформацію можна отримати у ЦСО, що забезпечують гарантійний ремонт вашого РРО).

Пам'ятайте: забороняється реєструвати через РРО від'ємні суми з використанням операції «сторно».

Отже, у разі виправлення помилково проведеної суми треба застосувати:

варіант 1 — реєструється від'ємна сума;

варіант 2 — реєструється повернення суми за допомогою операції «службова видача» (така операція здійснюється лише у разі, коли РРО не накопичує від'ємних сум!).

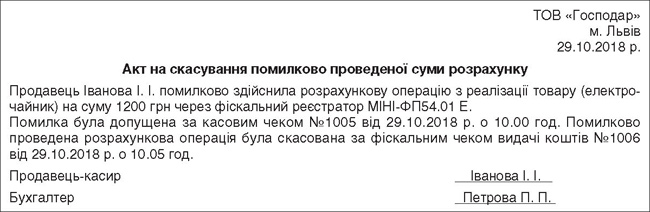

Важливо: якщо скасування помилкової суми є більшим за 100 грн, СГ (матеріально відповідальна особа господарської одиниці або особа, яка безпосередньо здійснює розрахунок) повинен скласти акт на скасування помилкової суми (див. зразок 1).

Зразок 1

Акт на скасування помилково проведеної суми розрахунку

Відповідно до п. 8 розділу III Порядку застосування РРО, в акті на скасування помилково проведеної через РРО суми розрахунку наводяться дані про помилкову суму та реквізити розрахункового документа. До акта можна додати пояснювальну записку щодо помилково введених сум.

Затвердженої форми акта немає, але важливо зазначити всі дані, як того вимагає п. 8 розділу III Порядку застосування РРО, та підтвердити розрахунковими документами (на помилкову суму). Акт передається до бухгалтерії і зберігається протягом трьох років. У разі відсутності у СГ бухгалтерії акт слід підклеїти до останньої сторінки КОРО.

Ведення КОРО

На сьогодні вимоги до використання КОРО є такими (п. 6 гл. 4 розділу II Порядку ведення КОРО1):

— наявність книги на місці проведення розрахунків, де встановлено РРО;

— у разі виходу з ладу РРО чи відключення електроенергії — здійснення записів за обліком розрахункових квитанцій;

— збереження щоденних фіскальних звітних чеків (щоденних Z-звітів) в електронній формі протягом 3 років згідно з п. 44.3 ПКУ (див. «ДК» №44/2018).

1 Порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, затверджений наказом Мінфіну від 14.06.2016 р. №547.

На нашу думку, у разі виправлення помилково проведеної суми вона не відображається у розділі 2 КОРО. Адже Порядок ведення КОРО вимагає записати у ній рух готівки та суми розрахунків між СГ та покупцем. Але за бажанням СГ у графах 5 — 10 розділу 2 книги, зареєстрованої на РРО, можна створювати додаткові графи для зазначення сум розрахунків, суми ПДВ, суми акцизного податку або іншого податку (збору) та виданих при поверненні товару коштів, які отримані (видані) з використанням платіжних карток, платіжних чеків, жетонів тощо.

Крім того, у цьому розділі можна виконувати додаткові записи, що підсумовують дані за розрахунками за день чи за місяць (таке право передбачено у п. 8 гл.4 розділу II Порядку ведення КОРО). Тому якщо виправлення буде занесено у розділ 2 КОРО на підставі даних із Z-звіту та акта, пояснювальної записки, то жодного порушення порядку ведення КОРО не буде. Додатково порадимо отримати індивідуальну податкову консультацію щодо цього питання.

Пам'ятайте!

КОРО — це документ, в якому щодня не тільки підклеюється фіскальний звітний чек, а й на підставі даних останнього робиться запис у розділі 2. Відповідно до п. 11 розділу II Положення №148 (зміни до цього документа наразі не внесені) готівка, що надходить до кас, оприбутковується в день одержання готівки в повній сумі. I для СГ, які використовують РРО, оприбуткуванням готівки є здійснення обліку готівки в повній сумі її фактичних надходжень на підставі даних розрахункових документів шляхом формування та друкування фіскальних звітних чеків і їх підклеювання до відповідних сторінок КОРО. Саме тому важливо вчасно виправити помилково проведену суму.

Повернення коштів через РРО

Виходячи з визначення терміна «розрахункова операція», наведеного у ст. 2 Закону про РРО, це, зокрема, видача готівкових коштів за повернутий покупцем товар (ненадану послугу). А якщо так, то СГ зобов'язаний згідно з п. 2 ст. 3 Закону про РРО видавати особі, яка повертає товар (відмовляється від послуги), розрахунковий документ на повну суму проведеної операції. Таким документом є чек за формою №ФКЧ-2.

Реєстрація операцій у РРО

У цьому разі також діють норми п. 7 розділу III Порядку застосування РРО: реєструють видачу коштів покупцю, який відмовляється від товару (послуги), шляхом реєстрації від'ємної суми. I лише якщо алгоритм роботи РРО не забезпечує окремого накопичення у фіскальній пам'яті від'ємних сум розрахунків, дозволяється реєструвати видачу коштів за допомогою операції «службова видача». Ніяких операцій «сторно» робити не можна!

Отже:

варіант 1 — роздруковується фіскальний касовий чек видачі коштів (ф. №ФКЧ-2), який за п. 2 ст. 3 Закону про РРО повинен видаватись покупцю (хоча доволі часто такі чеки залишаються у СГ та зберігаються у КОРО);

варіант 2 — реєструється повернення коштів за допомогою операції «службова видача» (така операція здійснюється лише у разі, коли РРО не здійснює накопичення від'ємних сум!).

А як бути, якщо у скриньці РРО не вистачає коштів для повернення покупцю? Цілком можлива ситуація. От саме у цьому випадку буде здійснюватись операція «службове внесення». Якщо у скриньці недостатньо готівки, щоб повернути необхідну суму покупцеві, касир повинен звернутися до бухгалтерії підприємства, щоб з каси видали певну суму готівки для повернення покупцю1. Видача готівки з каси підприємства оформляється видатковим касовим ордером. А далі касир вносить кошти до скриньки РРО за допомогою операції «службове внесення» (додатково див. ЗIР, підкатегорія 109.062).

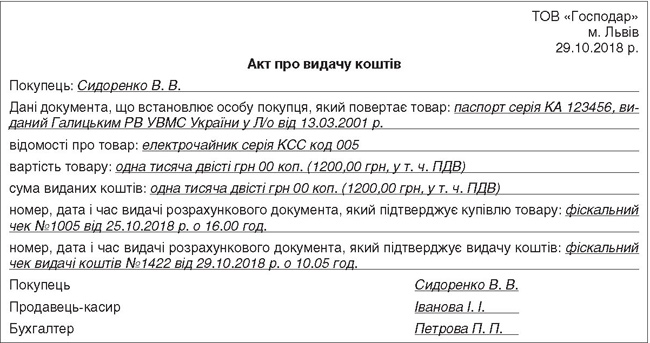

I як було зазначено вище, якщо сума повернення коштів є більшою за 100 грн, СГ (матеріально відповідальна особа господарської одиниці або особа, яка безпосередньо здійснює розрахунок) повинен скласти акт про видачу коштів3. Відповідно до п. 8 розділу III Порядку застосування РРО в акті на повернення коштів необхідно зазначити дані документа, що встановлює особу покупця, який повертає товар (відмовляється від послуги), відомості про товар (послугу), суму виданих коштів, номер, дату і час видачі розрахункового документа, який підтверджує купівлю товару (отримання послуги). Складається акт у довільній формі з урахуванням цієї інформації (див. зразок 2). Акт слід зберігати у бухгалтерії протягом трьох років або підклеювати до останньої сторінки КОРО.

Зверніть увагу!

Відповідальність СГ за нескладання акта про видачу коштів або незазначення у ньому необхідних відомостей, у разі повернення товару чи рекомпенсації раніше оплаченої послуги, чинним законодавством не передбачена (підтверджують це податкові органи у ЗIР, підкатегорія 109.20). Але все ж не рекомендуємо ігнорувати цю вимогу, щоб у майбутньому не втрачати час на дискусію з податківцями.

1 За нормами ч. 7 ст. 8 та ч. 3 ст. 9 Закону про захист прав споживачів, якщо підприємство не може повернути гроші (за повернутий товар) у день, коли клієнт звернувся з таким проханням, такі кошти можна повернути іншого дня за домовленістю сторін, але в межах семи днів від дати повернення товару.

2 Відповідь на запитання: «Як оформити повернення готівки за товар ФО, якщо у скриньці РРО не вистачає готівкових коштів?».

3 Відповідно до п. 30 Правил №104, перед поверненням товару неналежної якості продавцеві (виробнику) покупець повинен скласти та подати представнику продавця (виробника) заяву про повернення коштів за товар, додатково див. «ДК» №01/2013.

Зразок 2

Акт про видачу коштів

Ведення КОРО

Відповідно до п. 8 гл. 4 розділу II Порядку ведення КОРО, записи в розділі 2 КОРО робляться за кожним фіскальним звітним чеком окремо, зокрема, до графи 5 «Сума розрахунків загальна» заноситься сума вже з урахуванням повернення.

Насамкінець нагадаємо: податківці бажають, аби у разі оплати покупцем товару (послуги) у безготівковій формі через платіжний термінал кошти повертались у безготівковій формі на розрахунковий рахунок покупця, відкритий у банку (ЗIР, підкатегорія 109.02).

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»