Під час реєстрації РК в Єдиному реєстрі платники ПДВ можуть отримати квитанцію №2, в якій зазначається: «Поле «Причина коригування» містить неприпустиме значення», як наслідок, реєстрацію РК зупинено. Пропонуємо з'ясувати, як усе відбувається на практиці.

«Причина коригування» — важливе поле у РК

Нагадаємо, що порядок коригування податкових зобов'язань та податкового кредиту встановлено ст. 192 ПКУ. Здійснюється коригування на підставі розрахунку коригування (далі — РК) до податкової накладної. Складає РК завжди постачальник — платник ПДВ. А от обов'язок реєстрації РК у Єдиному реєстрі залежно від причини коригування покладається на постачальника або отримувача.

Хто реєструє РК у Єдиному реєстрі

Постачальник — якщо передбачається збільшення суми компенсації вартості товарів (послуг) на користь постачальника або якщо коригування кількісних та вартісних показників у підсумку не змінює суму компенсації.

Отримувач — якщо передбачається зменшення суми компенсації вартості товарів (послуг), для чого постачальник надсилає складений РК покупцю*.

* Постачальник складає РК, у верхній лівій частині якого робить позначку «X» про те, що РК реєструється отримувачем, та надсилає його отримувачу (покупцю).

Порушення граничного строку реєстрації РК тягне за собою накладання штрафу, і відповідальність несе платник ПДВ, на якого покладено обов'язок щодо такої реєстрації. У разі порушення таких строків застосовуються штрафні санкції за ст. 120-1 ПКУ.

Пам'ятайте: з 01.01.2018 р. у п. 201.10 ПКУ з'явилась нова норма, згідно з якою РК, складений постачальником товарів/послуг до ПН, що складена на отримувача — платника ПДВ (РК, який зменшує суму компенсації), підлягає реєстрації протягом 15 к. д. з дня отримання такого РК. Зверніть увагу: в IПК ДФСУ від 21.05.2018 р. №2231/6/99-99-15-03-02-15/IПК (див. «ДК» №23/2018) повідомляється, що ПКУ не передбачено механізму фіксації дати отримання покупцем мінусового розрахунку коригування. Тож податківці рекомендують реєстрацію РК на зменшення суми компенсації вартості товарів/послуг здійснювати в межах стандартних термінів, установлених для РК, складених до та після 15-го дня календарного місяця. Ясна річ, що це звуження прав платників ПДВ, і така порада практично зводить нанівець нову норму ПКУ. Нещодавно в електронному сервісі «Кабінет платника податків» було додано можливість передивлятися отримані РК — меню «Реєстрація ПН/РК», «Отримані РК»1.

Незважаючи на те що обставини, при настанні яких слід скласти РК, цілком зрозумілі — це зміна суми компенсації вартості товарів/послуг, повернення авансу або товару, виправлення помилок у ПН, — реєстрація РК може бути зупинена. У цьому випадку надсилається квитанція №2, у тексті якої зазначається причина неприйняття або зупинення реєстрації2.

Факт реєстрації залежить, зокрема, від коректно наведеного значення у графі 2 РК. У цій графі постачальник зазначає причину коригування до ПН. Саме цей момент, як свідчить практика, і є основною причиною неприйняття РК до реєстрації.

Жодним нормативним актом не затверджено переліку причин коригування, які слід зазначати у графі 2 РК. Проте податківці розробили власні причини. Як наслідок, платникам ПДВ для уникнення «несподіванок» доводиться враховувати налаштування програмного забезпечення, які з'явились в оновлених релізах.

Насамперед нагадаємо про основні правила. РК повинен містити:

1) тільки одну причину коригування;

2) інформацію лише за рядками та реквізитами ПН, яка уточнюється;

3) числові показники, що коригуються3, зазначаються зі знаком «-», а нові — зі знаком «+».

1 Докладніше про це читайте на сайті «ДК»: https://news.dtkt.ua/taxation/pdv/47268.

2 Квитанція про зупинення реєстрації РК надсилається одночасно продавцю та покупцю платникам ПДВ.

3 Iдеться про коригування ціни та/або кількості.

Iншими словами, у більшості випадків у РК слід заповнити два рядки, один з яких повністю виключає попередньо внесену інформацію, а другий вносить правильну.

Особливість коригування полягає в обов'язковій наявності рядка зі знаком «-», у якому наводяться показники, які коригуються.

У програмному забезпеченні ДФСУ передбачено сім причин коригування:

1) зміна кількості;

2) зміна ціни;

3) зміна номенклатури;

4) повернення товару або авансових платежів;

5) зменшення обсягу при нульовій кількості;

6) зменшення кількості при нульовому обсягу;

7) усунення неоднозначностей.

Від себе нагадаємо ще одну причину, коли слід скласти РК, — помилка в заголовній частині ПН (розділ А). У цьому випадку на дату виявлення помилки складається РК, де повторюються всі правильні реквізити, а неправильний реквізит зазначається правильно. Графи 1 — 13 розділу Б залишаються порожніми.

А от якщо помилка допущена у назві покупця, проте індивідуальний податковий номер зазначений правильно, це не може бути причиною неприйняття податкових накладних в електронному вигляді (додатково див. IПК ДФСУ від 19.02.2018 р. №666/6/99-99-15-03-02-15/IПК). Як наслідок, у цьому випадку немає підстав складати РК. Але чи матиме право на податковий кредит покупець, про це в листі не уточнюється. На «гарячу лінію» «ДК» надходять такі запитання, і покупці сумніваються у праві на ПК за такою ПН.

Увага: у разі реєстрації такої «недосконалої» ПН в Єдиному реєстрі покупці можуть включати суми ПДВ до складу ПК, не хвилюватися та не вимагати виправити некоректну назву покупця через РК. Аналогічне підтвердження щодо права на ПК при факті реєстрації ПН наведено у п. 198.6 ПКУ.

Приклади РК

Порядки складання РК у разі коригування кількості, ціни, номенклатури подібні між собою. У графі 2 зазначається одна із причин: «зміна кількості», «зміна ціни» або «зміна номенклатури». Основне правило, про яке слід пам'ятати:

— причини коригування у графі 2 зазначаються у точній відповідності до формулювань, передбачених ДФСУ, без скорочень, зайвих пробілів та лапок;

— у графі 1 РК проставляється номер рядка ПН, що коригується. Наступний рядок РК містить новий черговий порядковий номер, якого не було у ПН;

— на кожний рядок, що коригується, як правило, у РК заповнюються два рядки, за винятком випадку, коли коригуються одночасно ціна та кількість1. Iнформація, яка коригується, фіксується зі знаком «-» (мова про числові показники). Відкориговані числові значення зазначаються зі знаком «+».

Якщо доведеться коригувати ПН за старою формою (наприклад, ПН за 2015 рік, де нема нумерації рядків), треба самостійно підрахувати порядковий номер позиції, яка виправляється, і зазначити цей номер у РК, а також додати наступний номер рядка до РК за виправленою інформацією.

В IПК ДФСУ від 05.04.2018 р. №1406/6/99-99-15-03-02-15/IПК повідомляється: якщо після отримання попередньої оплати відбувається одночасна зміна номенклатури, кількості і ціни товарів/послуг, у першому рядку РК зі знаком «I» ставляться показники щодо товарів/послуг, номенклатура, кількість і ціна яких змінюється, графи 9 та 10 не заповнюються. У наступному рядку наводяться всі правильні дані.

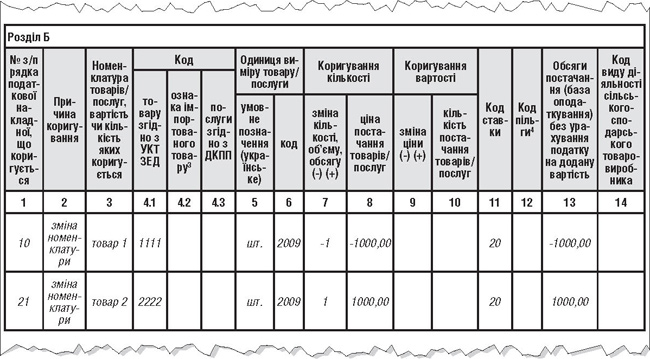

Приклад 1 (причина — зміна номенклатури). ПН містить 20 рядків номенклатури товару. Номенклатура товару у рядку 10 згідно з кодом УКТ ЗЕД 1111 (коди умовні) замінюється новою номенклатурою за кодом 2222. РК матиме такий вигляд, як показано у зразку 1.

Зразок 1

Причина «повернення товару або авансових платежів» дозволяє анулювати помилково складену ПН. У цьому випадку показники помилкової ПН обнуляються. Як бачимо, у графі 2 тепер не зазначається причина коригування «виправлення помилки».

А от якщо насправді повертається товар або аванс, але не повністю, а лише частково, заповнення РК має нюанси. У цьому разі РК заповнюється в порядку, передбаченому при зміні ціни або кількості товарів/послуг (залежно від того, внаслідок зміни кількості чи ціни відбувається часткове повернення коштів2). Наприклад, якщо частина коштів повертається з причини зміни ціни на певний товар, проте кількість товару залишається незмінною, у графі 2 зазначається причина коригування «Зміна ціни».

1 Див. слайд 4 за посиланням https://news.dtkt.ua/taxation/pdv/48018.

2 Додатково див. IПК ДФСУ від 10.05.2018 р. №2072/6/99-95-42-03-15/IПК, «ДК» №23/2018.

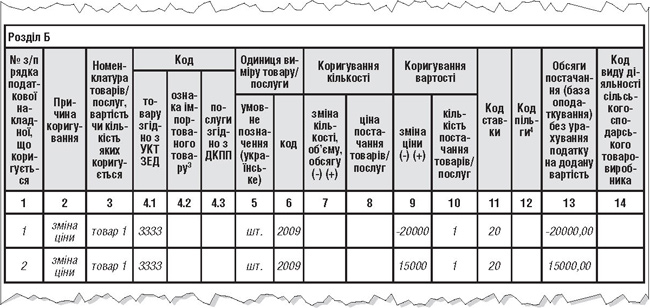

Приклад 2 (причина — зміна ціни). Покупець сплатив аванс у розмірі 24000 грн, у т. ч. ПДВ — 4000 грн. Враховуючи зміни до договору щодо перегляду ціни на поставку, 6000 грн авансу, в т. ч. ПДВ — 1000 грн, повертаються постачальнику. РК матиме такий вигляд, як показано в зразку 2 (коди УКТ ЗЕД умовні).

Зразок 2

У цьому разі треба повністю зняти інформацію зі знаком «-» і в наступному рядку зазначити правильні показники. До речі, у згаданій вище IПК №2072/6/99-95-42-03-15/IПК податківці наголошують: якщо внаслідок зміни (зменшення/збільшення) кількості або ціни відбувається повернення частини суми отриманого авансу/доплата, то в такому випадку складається лише один РК (інший РК на суму зменшення/збільшення компенсації не складається).

Iноді на практиці доводиться виправляти помилки, що виникли внаслідок попереднього коригування. Такими помилками є:

— за одним номером рядка ПН у РК обліковується дві та більше товарних позиції;

— відбувалось одночасне коригування кількісних та вартісних показників однієї товарної позиції (одночасно в одному рядку заповнювались графи 7 — 10);

— коригування ціни відображалось у графі 8 РК (замість графи 9 РК) або коригування кількості здійснювалось у графі 10 РК (замість графи 7).

У цьому випадку потрібно сторнувати рядки ПН, які в результаті попередніх коригувань містять помилки, та додати нові рядки з правильними показниками. Причиною коригування у графі 2 буде «усунення неоднозначностей» (додатково див. ЗIР, підкатегорія 101.15). Зверніть увагу: якщо коригуванню підлягає кілька рядків, то виправлення здійснюється окремо для кожного з таких рядків шляхом складання окремого РК до кожного окремого рядка ПН, який підлягає виправленню.

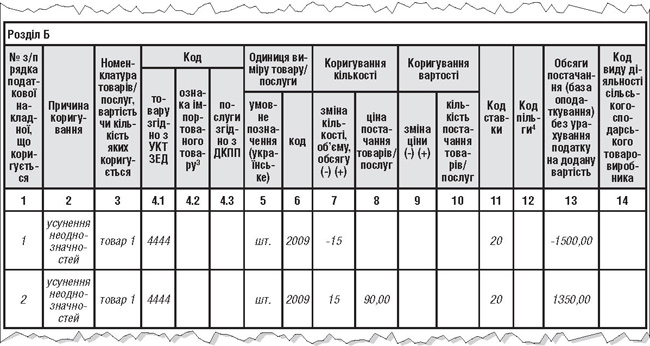

Приклад 3 (причина усунення неоднозначностей). Сторони договору узгодили між собою зміну ціни поставленого товару (поставлено 15 од. товару за ціною 100 грн, унаслідок змін ціна 1 од. товару становить 90 грн). Унаслідок перегляду вартості поставленого товару було складено РК. Проте під час складання РК помилково відобразили коригування ціни у графі 8. Але у разі зміни ціни коригування слід відображати у графі 9. Унаслідок некоректного коригування треба уточнити попередньо складений РК, а саме сторнувати рядок ПН та додати новий з правильними показниками. РК матиме такий вигляд, як показано у зразку 3.

Зразок 3

Насамкінець зауважимо: якщо реєстрацію ПН зупинено, то скласти РК до такої ПН неможливо. Коригування можливо здійснити лише у випадку зареєстрованої ПН у Єдиному реєстрі, тож спочатку слід докласти зусиль для розблокування та реєстрації ПН.

Олена ВОДОП'ЯНОВА, бухгалтер-консультант