На 3-й групі платників єдиного податку можуть перебувати як фізичні, так і юридичні особи. Тому маємо дві форми декларації з єдиного податку для цієї групи без затвердженого порядку складання. Спробуємо з'ясувати це самостійно.

Обидві форми декларації для «єдиноподатників» 3-ї групи затверджені Наказом №578. Податковим (звітним) періодом для «єдиноподатників» 3-ї групи є календарний квартал (п. 294.1 ПКУ), тож до 10 травня 2018 р. включно слід подати декларації за I квартал 2018 р.

Декларація «єдиноподатника» 3-ї групи — фізособи

Фізособи, які були платниками єдиного податку III групи протягом всього звітного року, заповнюють розділи I, IV, V та VI декларації.

Розділ I. У цьому розділі є два показники:

— фактична чисельність найманих працівників у звітному періоді (осіб) — реквізит 08;

Зверніть увагу!

Згідно з пп. 291.4.1 ПКУ при розрахунку загальної кількості осіб, які перебувають у трудових відносинах з платником єдиного податку — фізособою, не враховуються наймані працівники, які перебувають у відпустці у зв'язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку, а також працівники, призвані на військову службу під час мобілізації, на особливий період.

— види підприємницької діяльності у звітному періоді за КВЕД — реквізит 09.

Щодо заповнення реквізиту 08 податківці неодноразово роз'яснювали, що в ньому слід зазначати найбільшу чисельність працівників за будь-який місяць податкового (звітного) періоду. Втім, для «єдиноподатників» 3-ї групи заповнення цього показника — не більше ніж формальність, адже кількість найманих працівників для платників єдиного податку 3-ї групи не обмежується — п. 291.4 ПКУ.

У реквізиті 09 треба навести всі види діяльності за КВЕД, що їх фізособа-підприємець фактично здійснювала у звітному періоді, навіть у тому разі, якщо це були види діяльності, не дозволені платникам єдиного податку 3-ї групи або не зазначені у реєстрі платників ЄП. Нагадаємо, що платники єдиного податку 3-ї групи можуть здійснювати всі види діяльності, не згадані у пункті 291.5 ПКУ.

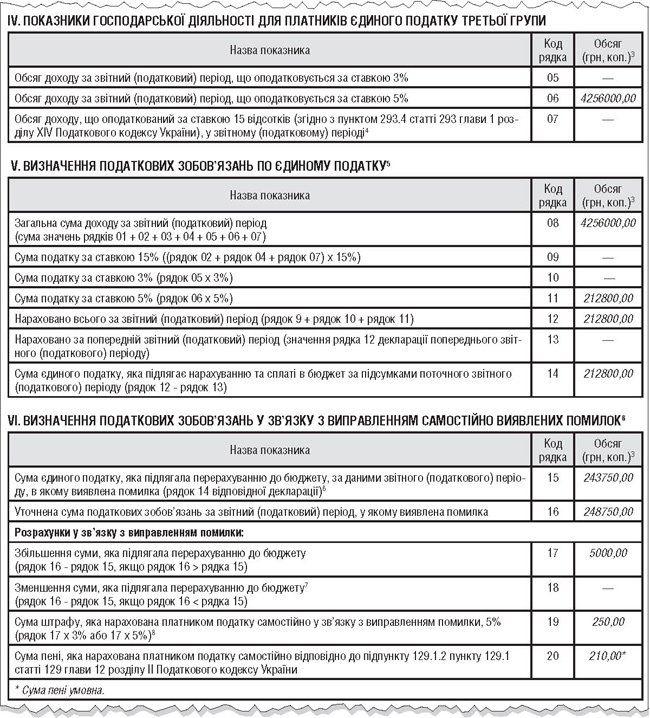

Розділ IV. У цьому розділі фіксують показники господарської діяльності платників єдиного податку 3-ї групи: обсяг доходу за звітний (податковий) період, що оподатковується за ставками 3%, 5% та 15%. Позаяк декларація складається наростаючим підсумком з початку року, можливе одночасне заповнення рядків 05, 06 та 07 розділу IV — якщо, наприклад, у I кварталі року платник єдиного податку був платником ПДВ, а потім його реєстрацію платника ПДВ було анульовано, а також одночасно з цим він здійснював операції, що оподатковуються за ставкою 15%.

Ставка 15% застосовується платниками єдиного податку 3-ї групи:

— до суми перевищення обсягу доходу, визначеного у пп. 3 п. 291.4 ПКУ, — 5 млн грн;

— до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у п. 291.6 ПКУ. Цим пунктом платникам єдиного податку дозволено лише грошовий спосіб розрахунків;

— до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування. Ці види діяльності перераховані в п. 291.5 ПКУ.

Зверніть увагу!

Підвищена ставка єдиного податку 15% у платників III групи не застосовується до доходів, отриманих ними від провадження видів діяльності, не зазначених у реєстрі платників єдиного податку. Такі доходи оподатковуються за загальною ставкою — 3% або 5%. Але сам факт їх отримання зобов'язує платника єдиного податку перейти на загальну систему з наступного кварталу — пп. 7 пп. 298.2.3 ПКУ.

Iнформація для заповнення розділу IV береться з книги обліку доходів або книги обліку доходів і витрат (для платників єдиного податку та ПДВ).

Розділ V. У цьому розділі визначаються податкові зобов'язання з єдиного податку наростаючим підсумком з початку року. Його заповнення потребує лише арифметичних навичок.

У рядку 08 підсумовуються всі доходи з рядків 01 — 07. До речі, можливе одночасне заповнення розділів II, III та IV, а відповідно, і рядків 01 — 07 — якщо платник єдиного податку за звітний рік встигне побувати в кожній з трьох груп платників єдиного податку.

У рядках 09, 10, 11 визначається сума єдиного податку за ставкою 15%; 3% та 5% — ставки розташовані чомусь саме в такому порядку.

Далі у рядку 12 визначаємо суму єдиного податку, що нарахована всього за звітний (податковий) період наростаючим підсумком з початку року, а у наступному рядку 13 наводимо суму єдиного податку, визначену у попередньому звітному періоді того ж року. I нарешті, шляхом нескладних математичних розрахунків визначаємо ту частину річної суми єдиного податку, яку ми повинні сплатити у звітному кварталі, — це різниця між сумою єдиного податку наростаючим підсумком та сумою єдиного податку минулого періоду. Заносимо її у рядок 14 і не забуваємо сплатити протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (п. 295.3 ПКУ).

Розділ VI. Уточнення показників попередніх декларацій, у яких виявлено помилку. Виправити показники декларацій минулих періодів — для «єдинників» простіше простого. Достатньо лише навести помилкову суму єдиного податку у рядку 15, а правильну — у рядку 16. Далі у рядках 16 — 20 виконуємо арифметичні дії додавання-віднімання, щоб визначити суму переплати або недоплати єдиного податку, нараховуємо 3% або 5% штрафу и пеню — у разі недоплати. При заповненні цього розділу слід зазначити період, що уточнюється, — у реквізиті 03 декларації.

Відповідно до виноски 6 для уточнення звітних періодів, що передували періоду запровадження нової форми декларації, у рядку 15 зазначається сума єдиного податку, яка підлягала перерахуванню до бюджету, за даними звітного (податкового) періоду, в якому виявлена помилка (рядок 29 податкової декларації, затвердженої Наказом №1688). Ця виноска буде актуальною лише до 10 травня 2018 року, адже на цю дату закінчується 1095-денний строк з граничного строку подання декларації єдиного податку за I квартал 2015 року, коли вона востаннє подавалася за формою, затвердженою Наказом №1688.

Якщо підприємцеві знадобиться довідка про його доходи за інший період, ніж поквартально, він може подати довідкову декларацію у будь-який момент — з відповідною позначкою у реквізиті 01 декларації. На підставі цієї декларації ДФС видасть довідку про доходи за інший період, ніж квартальний (річний) податковий (звітний) період — п. 296.8 ПКУ. Тільки у разі подання довідкової декларації зазначається звітний податковий період — місяць.

У якому форматі слід заповнювати цей реквізит, залежить від того, які дані підприємець намагається задекларувати. Наприклад, якщо йому потрібна довідка за перший місяць року, то достатньо зазначити 1 (тобто січень). А ось якщо довідка потрібна за січень — лютий, у полі «місяць» через тире проставляється арабськими цифрами порядковий номер першого місяця та останнього місяця (у цьому випадку 1 — 2, тобто січень — лютий), за який подається така декларація. Також у полі «рік» цього рядка арабськими цифрами проставляється рік, за який подається декларація. Звісно, цей реквізит не заповнюється у разі подання декларації за іншими формами (не довідково).

Зверніть увагу!

Подання довідкової декларації не звільняє фізособу-підприємця від подання звітних декларацій у встановлені п. 294.1 ПКУ строки. Тобто декларація з позначкою «довідкова» не має статусу звітної.

Приклад 1 Фізособа-підприємець є платником ЄП 3-ї групи (ставка ЄП 5%). У Реєстр платників ЄП внесено один вид діяльності за КВЕД 46.42 «Оптова торгівля одягом і взуттям». За I квартал 2018 р. ФОП отримав загальний дохід у сумі 4256000,00 грн, у тому числі:

— від продажу одягу та взуття (вид діяльності за КВЕД 46.42) у грошовій формі на рахунок у банку — 4000000,00 грн;

— від продажу партії килимів (вид діяльності за КВЕД — 46.47, цей вид не внесено до реєстру платників ЄП) — 256000,00 грн.

Одночасно ФОП виявив помилку у 2017 р.: було задекларовано 4875000,00 грн доходу за 2017 р., а треба було 4975000,00 грн. Сума єдиного податку становить відповідно 243750,00 грн та 248750,00 грн, недоплата — 5000,00 грн. Він виправляє цю помилку у розділі VI звітної декларації за I квартал 2018 р. та сплачує штраф у розмірі 5%.

У реквізиті 01 ставиться позначка «звітна», у реквізиті 02 декларації фіксується період — I квартал 2018 р., у реквізиті 03 — 2017 рік. У реквізиті 09 декларації зазначаються два КВЕДи — 46.42 та 46.47. Заповнення табличної частини декларації єдиного податку за умовами прикладу див. у зразку 1.

Зразок 1

Податкова декларація платника єдиного податку — фізичної особи — підприємця

(фрагмент)

Зверніть увагу!

За результатами роботи у I кварталі 2018 р. ФОП повинен перейти на загальну систему з II кварталу 2018 р. — за пп. 5 пп. 298.2.3 ПКУ. А ось ставка єдиного податку до доходу, отриманого за видом діяльності, не зазначеним у реєстрі платників єдиного податку, застосовується 5%. Позаяк ставка 15% застосовується до доходу, отриманого внаслідок такого порушення лише у ФОП першої та другої групи (пп. 2 п. 293.4 ПКУ).

Декларація «єдиноподатника» III групи — юрособи

Порядок заповнення декларації платника єдиного податку — юридичної особи досить простий, але деякі нюанси все ж є.

По-перше, слід вести нумерацію всіх поданих декларацій за рік: звітних, звітних нових, уточнюючих та довідкових. Цей порядковий номер зазначається у заголовку декларації.

По-друге, для юросіб також передбачено подання довідкової декларації з метою отримання довідки про доходи відповідно до п. 296.8 ПКУ, про що зазначено у примітці «**». Але навіщо може знадобитися така довідка юридичній особі?

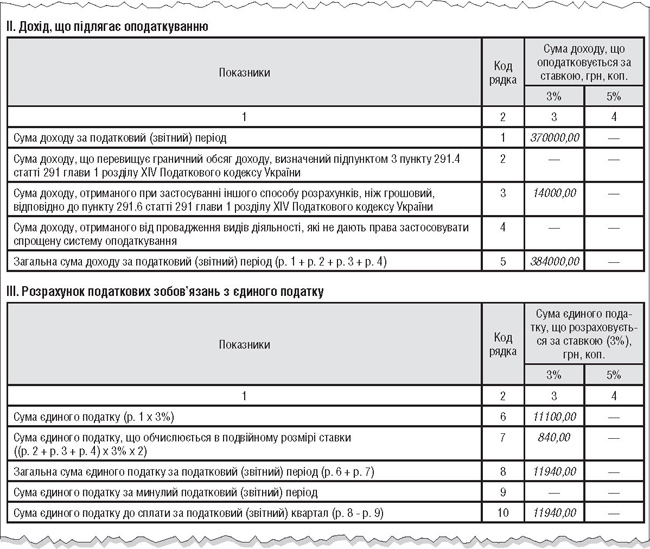

Розділ II. У цьому розділі відображають дохід, що підлягає оподаткуванню єдиним податком.

Сума доходу за податковий (звітний) період, отримана у повній відповідності до норм ПКУ, зазначається у рядку 1 декларації. Залежно від застосування ставки єдиного податку 3% чи 5% сума отриманого доходу відображається у відповідній графі.

Сума доходу, що перевищує граничний обсяг доходу, визначений пп. 3 п. 291.4 ПКУ — 5 млн грн, записується у рядку 2 і теж зазначається у тій графі, яка відповідає основній ставці єдиного податку, що застосовується платником, — незважаючи на те що цей дохід оподатковується за подвійною ставкою (п. 293.5 ПКУ). Аналогічним чином заповнюються рядки 3 та 4.

У рядку 5 декларації підсумовуються всі доходи за податковий (звітний) період (ряд. 1 + ряд. 2 + ряд. 3 + ряд. 4). Оскільки до цього рядка входять доходи, що оподатковуються за різними ставками єдиного податку, значення цього рядка має суто довідковий характер — для контролю загальної суми доходів «єдинника».

Розділ III. Методика розрахунку податкових зобов'язань з єдиного податку для юридичної особи аналогічна до методики для ФОПів. У рядку 6 визначаємо суму єдиного податку за «штатними» ставками 3% або 5%, а у рядку 7 — суму єдиного податку за подвійними ставками. Далі розраховуємо суму єдиного податку наростаючим підсумком за звітний рік, віднімаємо суму єдиного податку, нараховану у минулих звітних періодах, і отримуємо суму єдиного податку до сплати за звітний квартал. Сплачуємо її протягом 10 календарних днів після граничного строку подання декларації (п. 295.3 ПКУ).

Розділ IV. Уточнення показників попередніх декларацій, у яких виявлено помилку. Помилкова сума єдиного податку наводиться у рядку 11, а правильна — у рядку 12. Далі у рядках 13 — 17 розраховується сума переплати або недоплати єдиного податку, нараховуються 3% або 5% штраф и пеня — це лише у разі недоплати. При заповненні цього розділу слід зазначити період, що уточнюється, — у реквізиті 03 декларації.

Приклад 2 Юрособа — платник ЄП 3-ї групи за ставкою 3% у I кварталі 2018 р. отримала такі доходи:

— дохід від діяльності за КВЕДами, внесеними до Реєстру платників ЄП, — 384000,00 грн;

— у тому числі дохід, за яким проведено розрахунок шляхом товарообмінної операції, — 14000 грн.

Відображення цих доходів у декларації показане у зразку 2.

Зразок 2

Податкова декларація платника єдиного податку третьої групи (юридичні особи)

(фрагмент)

За результатами роботи у першому кварталі 2018 року підприємство повинне перейти на загальну систему з другого кварталу 2018 року за пп. 4 пп. 298.2.3 ПКУ.

Звісно, що декларування перевищення граничної суми доходів — 5 млн грн; доходів, отриманих від недозволених видів діяльності; доходів від видів діяльності, не внесених у реєстр платників єдиного податку; доходів, отриманих шляхом негрошових розрахунків, — усе це призведе до втрати статусу платника єдиного податку.

Зверніть увагу!

Помилкове або навмисне недекларування платником єдиного податку таких доходів та неперехід на загальну систему може призвести до невтішних наслідків — адже під час перевірки все це буде виявлено і доходи будуть оподатковані за загальними правилами з нарахуванням штрафних санкцій.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- КВЕД — Національний класифікатор України «Класифікація видів економічної діяльності» (ДК 009:2010), затверджений наказом Державного комітету України з питань технічного регулювання та споживчої політики від 11.10.2010 р. №457.

- Наказ №578 — Наказ Міністерства фінансів України від 19.06.2015 р. №578 «Про затвердження форм податкових декларацій платника єдиного податку».

- Наказ №1688 — Наказ Міністерства фінансів України від 21.12.2011 р. №1688 «Про затвердження форм податкових декларацій платника єдиного податку».

Юлія ЄГОРОВА, «Дебет-Кредит»