Обираючи загальну систему оподаткування, підприємство далеко не завжди планує бути платником ПДВ. Не секрет, що новозареєстроване підприємство у разі неподання при реєстрації заяви про застосування спрощеної системи оподаткування автоматично стає платником податків на загальній системі оподаткування. При цьому жодних заяв для її обрання подавати не треба.

Опиняючись на загальній системі оподаткування, підприємство, яке не виявило бажання добровільно зареєструватися платником ПДВ, мусить добре пильнувати момент досягнення обсягу в 1000000 грн. Адже п. 183.2 ПКУ передбачає, що у разі досягнення обов'язкової межі платник зобов'язаний зареєструватися платником ПДВ не пізніше 10-го числа місяця, наступного за місяцем, у якому досягнуто обов'язкового ліміту. I якщо заява не буде подана в строк, такий платник вважатиметься платником ПДВ у частині ПДВ-зобов'язання та без права на податковий кредит (підстава — п. 183.10 ПКУ).

Обчислення обсягу, після якого відбувається обов'язкова реєстрація платником ПДВ, має свої особливості — щодо періоду, сум, строків та виду операцій. Розгляньмо приклади та аргументи, що допоможуть правильно не лише порахувати межу, а й контролювати та планувати дату настання обов'язкової реєстрації платником ПДВ.

За який період рахуємо обсяг

Згідно з п. 181.1 ПКУ, обсяг операцій слід обчислювати протягом останніх 12-ти календарних місяців. А це означає, що період, який контролюється стосовно перевищення межі, є динамічним. I щомісяця, на перше число маємо додавати новий місяць та забирати початковий. Для зручності дані можна накопичувати у вигляді таблиці (див. таблицю).

Таблиця

Дані для обчислення обов'язкової реєстраційної межі

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Період | Оборот за Д-т 361 | Сальдо за К-т 681 | Об'єкт для ПДВ | ||||||||

| кінець | початок | ||||||||||

| 07.2016 | 144900,00 | 0,00 | 0,00 | 144900,00 | 1 | ||||||

| 08.2016 | 34700,00 | 0,00 | 0,00 | 34700,00 | 2 | 1 | |||||

| 09.2016 | 96100,00 | 0,00 | 0,00 | 96100,00 | 3 | 2 | 1 | ||||

| 10.2016 | 69500,00 | 0,00 | 0,00 | 69500,00 | 4 | 3 | 2 | 1 | |||

| 11.2016 | 120000,00 | 0,00 | 0,00 | 120000,00 | 5 | 4 | 3 | 2 | 1 | ||

| 12.2016 | 133900,00 | 1800,00 | 0,00 | 135700,00 | 6 | 5 | 4 | 3 | 2 | 1 | |

| 01.2017 | 74500,00 | 0,00 | 1800,00 | 72700,00 | 7 | 6 | 5 | 4 | 3 | 2 | 1 |

| 02.2017 | 74800,00 | 0,00 | 0,00 | 74800,00 | 8 | 7 | 6 | 5 | 4 | 3 | 2 |

| 03.2017 | 84200,00 | 0,00 | 0,00 | 84200,00 | 9 | 8 | 7 | 6 | 5 | 4 | 3 |

| 04.2017 | 78700,00 | 0,00 | 0,00 | 78700,00 | 10 | 9 | 8 | 7 | 6 | 5 | 4 |

| 05.2017 | 84900,00 | 0,00 | 0,00 | 84900,00 | 11 | 10 | 9 | 8 | 7 | 6 | 5 |

| 06.2017 | 0,00 | 0,00 | 0,00 | 0,00 | 12 | 11 | 10 | 9 | 8 | 7 | 6 |

| 07.2017 | 82900,00 | 13870,00 | 0,00 | 96770,00 | 996200 | 12 | 11 | 10 | 9 | 8 | 7 |

| 08.2017 | 84000,00 | 9600,00 | 13870,00 | 79730,00 | 948070 | 12 | 11 | 10 | 9 | 8 | |

| 09.2017 | 81700,00 | 10180,00 | 9600,00 | 82280,00 | 993100 | 12 | 11 | 10 | 9 | ||

| 10.2017 | 77100,00 | 7780,00 | 10180,00 | 74700,00 | 979280 | 12 | 11 | 10 | |||

| 11.2017 | 95350,00 | 11800,00 | 7780,00 | 99370,00 | 984480 | 12 | 11 | ||||

| 12.2017 | 165950,00 | 45400,00 | 11800,00 | 199550,00 | 963850 | 12 | |||||

| 01.2018 | 75100,00 | 14400,00 | 45400,00 | 44100,00 | 1027700 | ||||||

Для підприємства, з моменту реєстрації якого не минуло року, розрахунковий період становитиме менш ніж 12 календарних місяців.

Які операції беремо для обчислення

До оподатковуваних операцій з метою реєстрації платником ПДВ належать операції, що підлягають оподаткуванню ПДВ:

1) за основною ставкою — 20%;

2) за ставкою 7%;

3) за нульовою ставкою;

4) звільнені від оподаткування операції.

Щодо цього вже сформувалася усталена практика. Ця позиція озвучена фіскалами у Загальнодоступному інформаційному ресурсі (підкатегорія 101.02).

Також важливий момент — при розрахунку загальної суми від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню ПДВ, слід враховувати визначення термінів «постачання товарів» (пп. 14.1.191 ПКУ) та «постачання послуг» (пп. 14.1.185 ПКУ).

Чи застосовуємо першу подію, повернення

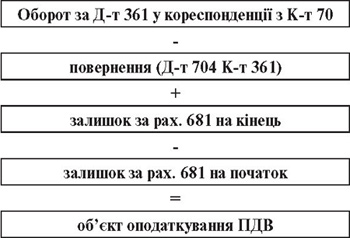

За загальним правилом, податкове зобов'язання з ПДВ виникає за першою подією — гроші або відвантаження. Підстава — п. 187.1 ПКУ. Відповідно, і для обчислення обсягу слід брати обсяг за першою подією.

Нижче наведемо приклад таблиці, у яку для зручності слід збирати дані та відстежувати останні 12-місячні проміжки.

Вибрати дані щодо першої події дозволить така проста формула:

Якщо у періоді було повернення

Якщо у періоді, за який визначається встановлений для реєстрації обсяг постачання товарів/послуг, продавцю було повернуто раніше поставлені ним товари/послуги, або у разі повернення продавцем суми попередньої оплати за такі товари/послуги, то обсяги повернення віднімаються від загального обсягу постачання товарів/послуг, установленого для реєстрації.

Розгляньмо практичну ситуацію, за даними якої заповнена таблиця. На її прикладі з'ясуємо застосування вищезазначеної формули. Проаналізуймо наслідки несвоєчасної реєстрації платником.

Приклад 1 Підприємство, що надає консалтингові послуги, розпочало діяльність у липні 2016 року. Обсяги реалізації наведені у таблиці 1, а саме:

кол. 1 — період;

кол. 2 — реалізація (оборот за Д-т 361 К-т 703);

кол. 3 — аванси на кінець (сальдо кінцеве за рахунком 681);

кол. 4 — аванси на початок (сальдо початкове за рахунком 681);

кол. 5 — об'єкт оподаткування податком на додану вартість (відповідає вищенаведеній формулі);

кол. 6 — 12 — підсумовано дані за попередні 12-місячні проміжки.

Для наочності прикладу припускаємо, що на рахунку 361 відображені операції виключно від надання консалтингових послуг. Тобто у разі, якби підприємство було платником ПДВ, вони підлягали б оподаткуванню за ставкою 20%.

Також за цей період не було жодного повернення коштів покупцям. Відомо, що підприємство подало реєстраційну заяву за формою №1-ПДВ 20 березня 2018 року.

Проаналізуймо показники таблиці та підбиймо підсумки.

Станом на перше число кожного наступного місяця обчислюємо обсяг доходу з метою контролю перевищення 1 млн, наприклад станом на 1 серпня — обсяг за липень 2016 року, станом на 1 вересня — обсяг за липень — серпень, станом на 1 жовтня — обсяг за липень — вересень і так далі…

Станом на 1 липня 2017 року настав перший повний 12-місячний проміжок. За останні 12 місяців (липень 2016 р. — червень 2017 р.) обсяг становив 996200,00 грн. I так далі.

Вперше перевищення межі в 1 млн відбулося у грудні 2017 року — обсяг продажу досяг 1027700 грн, відповідно, до 10 січня 2018 року підприємству слід було подати заяву за формою №1-ПДВ.

Як відомо з прикладу, підприємство подало реєстраційну заяву 20 березня. Отже, її подано несвоєчасно. На включення підприємства до реєстру платників ПДВ фіскали мають 3 робочі дні (п. 183.9 ПКУ). А щодо наслідків несвоєчасної реєстрації платником — за результатами документальної перевірки податківці донарахують податкове зобов'язання з ПДВ. Увага: право на податковий кредит за цей період утрачено.

Думка податківців*

Якщо особа, що підлягає обов'язковій реєстрації як платник податку на додану вартість, не подала своєчасно заяву та, відповідно, не зареєструвалася як платник податку на додану вартість, контролюючий орган зобов'язаний самостійно за результатами проведення документальної перевірки визначити суму податкового зобов'язання з податку на додану вартість без врахування сум податку, нарахованих під час придбання товарів/послуг, та застосувати штраф у розмірі 25 відсотків (50 відсотків — при повторному порушенні) суми такого зобов'язання.

* ЗIР, підкатегорія 101.27, відповідь на запитання: «Який штраф передбачений чинним законодавством у разі, якщо особа, що підлягає обов'язковій реєстрації як платник ПДВ, не подала своєчасно заяву за формою №1-ПДВ та, відповідно, не зареєструвалася як платник ПДВ?».

З якого числа зареєструють платником ПДВ

Обов'язок щодо нарахування та сплати податкових зобов'язань з податку на додану вартість в особи, що підлягає обов'язковій реєстрації, виникає починаючи з дати такої реєстрації.

Якщо така особа не подала/несвоєчасно подала заяву до контролюючого органу, обов'язок щодо нарахування та сплати податкових зобов'язань з податку на додану вартість виникає з дня, наступного за граничним днем, який встановлений для подання заяви, тобто з 11 числа календарного місяця, наступного за місяцем, в якому вперше досягнуто загального обсягу оподатковуваних операцій з постачання товарів/послуг понад 1 млн грн за останні 12 календарних місяців.

У разі якщо особа, що підлягає обов'язковій реєстрації як платник податку на додану вартість, не подала своєчасно заяву та, відповідно, не зареєструвалася як платник податку на додану вартість, то такій особі орган державної податкової служби зобов'язаний самостійно за результатами проведення документальної перевірки визначити суму податкового зобов'язання з податку на додану вартість без врахування сум податку, нарахованих під час придбання товарів/послуг, та застосувати штраф у розмірі 25 відсотків (50 відсотків — при повторному порушенні) суми такого зобов'язання. Підстава — пп. 54.3.1 та п. 123.1 ПКУ.

Висновки щодо дати

Якщо заява на реєстрацію подана своєчасно

Дата, з якої особа стане платником ПДВ, залежатиме від того, чи своєчасно подано заяву. Якщо заява на реєстрацію платником ПДВ подана своєчасно, тоді фіскали мають 3 робочі дні на включення до реєстру платників ПДВ. У такому разі платником ПДВ така особа є саме з дати включення до реєстру платників ПДВ.

Строк подання заяви

Згідно з пунктом 183.2 ПКУ, у разі обов'язкової реєстрації особи як платника податку реєстраційна заява подається до контролюючого органу не пізніше 10 числа календарного місяця, наступного за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій 1000000 грн.

Якщо заява на реєстрацію подана несвоєчасно

У цьому разі нарахування ПДВ-зобов'язання відбувається з 11-го числа місяця, наступного за місяцем, в якому досягнуто мільйонного рубежу. Причому донарахування провадиться контролюючими органами під час перевірки із застосуванням штрафних санкції 25%/50%. Але подати декларацію та нарахувати ПДВ-зобов'язання особа повинна починаючи з дати включення до реєстру платників ПДВ. У цьому разі податківці на включення до реєстру матимуть ті самі три дні.

Наприклад, підприємство досягнуло мільйонного обороту у грудні 2017 року. Заяву слід було подати до 10 січня 2018 року.

Якщо заява буде подана своєчасно, наприклад 5 січня 2018 року, — тоді платником ПДВ підприємство буде з дати включення до реєстру платників ПДВ. А на це податківці мають три робочі дні.

Якщо ж заява буде подана із запізненням, наприклад 25 січня 2018 року, на підставі цієї заяви податківці включать підприємство до реєстру платників ПДВ протягом 3-х днів, наприклад з 27 січня. Тоді декларацію слід буде подати за період 27.01 — 28.02.2018 р. і зазначити в ній податкове зобов'язання з ПДВ саме з 27.01. Але у майбутньому під час документальної перевірки податківці матимуть підстави для донарахування ПДВ у частині податкового зобов'язання без права на податковий кредит саме з 11 січня 2018 року.

Перехід зі спрощеної системи на загальну

Питання обов'язкової реєстрації платником ПДВ може виникнути у таких випадках:

1) перевищення «загальносистемником» 1 млн грн;

2) відмова від спрощеної системи — добровільна;

3) зміна ставки єдиного податку, що не передбачає сплати ПДВ, на розмір ставки, що передбачає сплату ПДВ (перехід зі ставки єдиного податку 5% на 3%);

4) відмова від спрощеної системи у примусовому порядку.

Приклад 2 Перехід зі спрощеної на загальну систему оподаткування.

Підприємство А перебуває на спрощеній системі оподаткування та як платник 3-ї групи сплачує єдиний податок за ставкою 5%. З 1 квітня 2018 року підприємство планує відмовитися від застосування спрощеної системи, а тому, керуючись підпунктом 298.2.1 ПКУ, до 20 березня подало відповідну заяву. Подаючи заяву про відмову від спрощеної системи оподаткування, підприємство має станом на 1 квітня 2018 року визначити обсяг реалізації за останні 12 місяців (тобто за період квітень 2017 — березень 2018 р.). I у разі перевищення межі в 1 млн грн — подати заяву на реєстрацію платником ПДВ за формою №1-ПДВ у строк до 10 квітня.

Приклад 3 Гірша ситуація у разі, коли анулювання платника єдиного податку за ставкою 5% відбувається заднім числом. Підстави для такого анулювання дає п. 299.11 ПКУ: «У разі виявлення відповідним контролюючим органом під час проведення перевірок порушень платником єдиного податку першої — третьої груп вимог, встановлених цією главою, анулювання реєстрації платника єдиного податку першої — третьої груп проводиться за рішенням такого органу, прийнятим на підставі акта перевірки, з першого числа місяця, наступного за кварталом, в якому допущено порушення».

А це означає: якщо під час перевірки у 2018 році платника єдиного податку буде виявлено порушення ним вимог у IV кварталі 2016 року, тоді з 1 січня 2017 року такий платник вважається платником загальної системи оподаткування. А отже, за наявності за останні 12 місяців обсягів, що перевищують 1 млн, у нього виникає ризик донарахування податкового зобов'язання з ПДВ.

Чи є шанси у майбутньому позбутися статусу платника ПДВ

У майбутньому підприємство може анулювати реєстрацію платником ПДВ у разі, якщо протягом 12 місяців поспіль обсяг доходу з метою обов'язкової реєстрації стане меншим ніж 1 млн грн. При цьому варто пам'ятати про податкові наслідки, що випливають зі статті 184 ПКУ щодо донарахування ПДВ на залишки товарів, послуг та основних засобів, при придбанні яких підприємство використало податковий кредит.

Особливі та неочевидні операції, які впливають на обчислення ліміту

Надання послуг нерезиденту

Приклад 4 Підприємство А перебуває на загальній системі оподаткування, надає послуги у сфері програмування. Серед клієнтів є резиденти та нерезиденти. Крім того, підприємство здає в оренду частину приміщення, яке тимчасово не використовується. За останні 12 місяців обсяг доходу становить 5380000,00 грн, з них:

— послуги, надані нерезидентам у сфері інформатизації, — 5000000,00;

— послуги інформатизації, надані резидентам, — 300000,00;

— дохід від здачі приміщення в оренду — 80000,00.

Як уже вище зазначалося, з метою обчислення реєстраційного ліміту слід брати до уваги оподатковувані та звільнені операції.

Послуги у сфері інформатизації, надані нерезиденту, не є об'єктом оподаткування. Через те що згідно з абз. «в» пункту 186.3 ПКУ місцем постачання зазначених послуг вважається місце, в якому отримувач послуг зареєстрований як суб'єкт господарювання. Згідно з абзацом «б» п. 185.1 ПКУ об'єктом оподаткування є операції з постачання послуг, місце постачання яких розташоване на митній території України, відповідно до статті 186 Кодексу. Отже, надання послуг у сфері інформатизації не є об'єктом оподаткування ПДВ.

Таким чином, для обчислення обсягу обов'язкової реєстрації ми враховуємо лише 300000,00 та 80000,00, разом 380000,00 грн.

Через те що межа в 1000000,00 грн не перевищена, підстав подавати реєстраційну заяву та реєструватися платником ПДВ немає.

Тим, хто працює у сфері IТ, слід бути особливо уважними та прискіпливими до предмета договору, з якого випливає суть послуг. Адже варіантами наданих послуг можуть бути:

— роялті: згідно з абз. 2 пп. 196.1.6 ПКУ ці операції не підпадають під об'єкт оподаткування ПДВ, відповідно, не враховуються в мільйонний ліміт;

— постачання програмної продукції: згідно з пунктом 26-1 підрозділу 2 розділу XX ПКУ такі операції звільнені від оподаткування ПДВ до 2023 року, а отже, враховуються в обов'язковий реєстраційний ліміт.

До речі, з 1 січня 2018 року до пп. 14.1.225 (визначення роялті) та пункту 26-1 підрозділу 2 розділу XX ПКУ були внесені зміни Законом України від 07.12.2017 р. №2245-VIII.

Безкоштовна передача

Згідно з пп. 14.1.191 ПКУ, операції з безкоштовної передачі товарів з метою оподаткування прирівнюються до постачання, а отже, враховуються до ліміту 1 млн грн.

Щодо позички, то думка фіскалів стосовно цього останнім часом змінилася на лояльну. В індивідуальній податковій консультації від 23.08.2017 р. №1709/6/99-99-15-03-02-15/IПК зазначено, що операція з безоплатної передачі обладнання за договором позички у строкове користування без переходу права власності на нього не є об'єктом оподаткування у розумінні пункту 185.1 статті 185 ПКУ.

Внесок до статутного капіталу

Підприємство може стати інвестором (засновником) іншого підприємства. При цьому в обмін на корпоративні права вносить майно. З метою оподаткування ПДВ такий майновий внесок відповідає визначенню постачання товарів за ст. 14 ПКУ. Ризик полягає в тому, що навіть за незначних оборотів межа в 1 млн може бути легко та неочікувано досягнута.

Постачання товарів

Постачання товарів — будь-яка передача права на розпоряджання товарами як власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за рішенням суду.

З метою застосування терміна «постачання товарів» електрична та теплова енергія, газ, пара, вода, повітря, охолоджене чи кондиційоване вважаються товаром.

Постачанням товарів також вважаються:

а) фактична передача матеріальних активів іншій особі на підставі договору про фінансовий лізинг (повернення матеріальних активів згідно з договором про фінансовий лізинг) чи іншої домовленості, відповідно до якої оплата відстрочена, але право власності на матеріальні активи передається не пізніше дати здійснення останнього платежу...

Підсумки

1. Ліміт рахуємо за останні 12 місяців.

2. Для обчислення суми враховуються оподатковувані за ставками 20%, 7%, 0% та звільнені операції, а також усі «нетипові» операції, що прирівнюються до «постачання».

3. При досягненні ліміту реєстраційну заяву слід подати до 10-го числа місяця, наступного за місяцем досягнення необхідного обсягу.

4. Реєструють платником ПДВ фіскали протягом 3 робочих днів з дня надходження заяви.

5. Платником ПДВ підприємство є з дати включення до реєстру платників ПДВ. Але у разі якщо реєстраційна заява на реєстрацію платником ПДВ була подана несвоєчасно, тоді особа є платником ПДВ у частині податкового зобов'язання з ПДВ з 11-го числа, а право на податковий кредит з ПДВ матиме з дати внесення до Реєстру платників ПДВ.

Мар'яна КАВИН, податковий консультант