Наближається новий рік, а це означає, що поміж іншими бухгалтерськими справами слід згадати і про власний автопарк, особливо якщо в 2017 році юрособа вже сплачувала транспортний податок. Нині треба переглянути всі параметри нарахування цього податку та підготуватися до складання декларації на 2018 рік.

Платники транспортного податку

Платниками транспортного податку є юрособи — власники легкових автомобілів, зареєстрованих в Україні згідно з чинним законодавством, — п. 267.1 ПКУ. Отже, транспортний податок не сплачується, зокрема, за власні вантажні автомобілі, бо вони не є об'єктом оподаткування як такі, а також за будь-які орендовані автомобілі чи надані у користування, тому що вони не є власними автомобілями. Відповідно, податок за орендовані легкові авто сплачує їхній власник — орендодавець. Надалі у статті будемо говорити лише про власні легкові автомобілі, незалежно від того, як вони використовуються власником — чи у власній діяльності як основні засоби, чи надаються в оренду або у безоплатне користування іншим особам. Щодо використання автомобіля в діяльності юрособи варто наголосити, що на час його консервації нарахування транспортного податку не призупиняється: це не передбачено ст. 267 ПКУ.

Також не йдеться про транспортний податок щодо автомобілів, які є товаром з погляду їхнього власника, тобто придбані та утримуються з метою продажу. Але податок з них не справляється лише в тому разі, якщо вони не зареєстровані в Україні згідно з чинним законодавством.

Об'єкт оподаткування

Для того щоб бути об'єктом оподаткування, таке авто повинне відповідати двом критеріям (пп. 267.2.1 ПКУ):

1) з дати його випуску минуло не більше п'яти років;

2) його середньоринкова вартість має становити понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. У 2017 році ця цифра становила: 375 х 3200 грн = 1200000 грн. У 2018 році вона може дорівнювати: 375 х 3723 грн1 = 1396125 грн.

Як визначити вік автомобіля з точністю до місяця, у ст. 267 ПКУ не уточнюється, хоча є така норма у пп. 267.6.7 ПКУ: «У разі спливу п'ятирічного віку легкового автомобіля протягом звітного року податок сплачується за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) п'яти років». ДПI у Голосіївському районі м. Києва2 також посилається на пп. 267.6.7 ПКУ, але не пояснює, де ж узяти інформацію про місяць випуску авто. Утім, це пояснення можна знайти у примітці 8 до форми декларації з транспортного податку, затвердженої наказом Мінфіну від 10.04.2015 р. №415. Дата виготовлення транспортного засобу визначається згідно з реєстраційними і технічними документами на авто (далі — Документи). У разі відсутності в Документах календарної дати виготовлення авто такою датою вважається 1 січня року, зазначеного в Документах. У разі необхідності визначення дати виготовлення транспортного засобу (мм.рррр) здійснюється експертами, суб'єктами господарювання, до компетенції яких входить проведення судових автотоварознавчих експертиз та експертних досліджень, суб'єктами оціночної діяльності згідно з Методикою товарознавчої експертизи та оцінки колісних транспортних засобів, затвердженою наказом Міністерства юстиції України та Фонду державного майна України від 24.11.2003 р. №142/5/2092. Очевидно, що результати таких експертиз мають підтверджуватися документально — актами, звітами тощо.

1 Згідно зі ст. 8 проекту Закону про Державний бюджет України на 2018 рік, зареєстрованого 15.09.2017 р. за №7000, мінімальна заробітна плата з 01.01.2018 р. становитиме 3723 грн.

2 http://kyiv.sfs.gov.ua/okremi-storinki/arhiv1/316176.html.

У чинній формі свідоцтва про реєстрацію транспортного засобу наводиться лише рік випуску, без місяця. Якщо виходити лише з цієї інформації, то сплачувати транспортний податок у 2018 році слід буде за автомобілі, дата випуску яких 2013 рік або пізніше, — мінімальну дату виготовлення автомобіля приймаємо за 01.2013 р.

Середньоринкову вартість авто нині визначає Міністерство економічного розвитку і торгівлі (далі — МЕРТ), яке є відповідальним за визначення середньоринкової вартості авто за методикою, встановленою Кабміном. Це означає, що нам самим нічого робити не треба — лише дізнатися, яку вартість для наших авто визначило МЕРТ. Середньоринкова вартість авто визначається за Методикою визначення середньоринкової вартості легкових автомобілів, що затверджена постановою КМУ від 18.02.2016 р. №66. При цьому до уваги беруться: марка, модель, рік випуску, об'єм циліндрів двигуна і тип пального (пп. 267.2.1 ПКУ). МЕРТ повинне розмістити цю інформацію до 1 лютого звітного року на своєму офіційному веб-сайті.

Нині ця інформація актуальна станом на 01.01.2017 р. та розміщується за адресою: http://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA. У діалоговому вікні з випадаючих списків можна обрати марку, модель та рік випуску авто, а потім отримати дані про середньоринкову вартість автомобіля та самостійно порівняти їх з 375 розмірами мінімальної зарплати на початок звітного року. Деяких марок автомобілів у цьому списку взагалі немає — принаймні на час підготовки статті. На думку автора, це означає, що за авто таких марок податок і не справляється — адже МЕРТ не визначило середньоринкової вартості таких автомобілів. За нормами ПКУ ніхто, крім МЕРТ, не може визначати цю величину. У ЗIР, підкатегорія 111.02, податківці не дають відповіді на це запитання, а просто цитують норму пп. 267.2.1 ПКУ.

Також унизу сторінки можна знайти посилання на завантаження файла «Перелік легкових автомобілів, які підлягають оподаткуванню транспортним податком у 2017 році», відкрити його та знайти або не знайти там свій автомобіль. Залежно від результатів пошуку робиться висновок: будемо сплачувати транспортний податок за наші авто чи ні. Протягом січня 2018 року МЕРТ мусить оновити дані для 2018 року.

Ставка транспортного податку

Ставка транспортного податку — чи не найпростіша з усіх податкових ставок. Вона є специфічною (див. п. 28.1 ПКУ) та становить рівно 25000 грн на рік за одне авто певної вартості — не більше й не менше. Через незалежність розміру суми податку від багатьох параметрів та певну символічність ставки — 25000 грн — транспортний податок прозвали «податком на розкіш».

Порядок нарахування та сплати транспортного податку

Платники податку — юрособи самостійно обчислюють суму податку станом на 1 січня звітного року і до 20 лютого цього самого року подають до контролюючого органу за місцем реєстрації об'єкта оподаткування декларацію з транспортного податку з розбивкою річної суми рівними частками поквартально (пп. 267.6.4 ПКУ). Звітним періодом для транспортного податку є рік. Транспортний податок сплачується за місцем реєстрації автомобілів авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом.

У разі переходу права власності на авто, що є об'єктом оподаткування, від одного власника до іншого протягом звітного року транспортний податок обчислюється попереднім власником за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на авто, а новим власником — починаючи з місяця, в якому він набув право власності на нього (пп. 267.6.5 ПКУ).

Приклад 1 У січні 2018 р. одна юрособа продала іншій юрособі авто, яке є об'єктом оподаткування. Продавець інших оподатковуваних авто не має. У цьому разі декларацію подає лише покупець до 20 лютого 2018 р. та відображає в ній всю річну суму транспортного податку — 25000 грн. А якщо продаж авто відбудеться у лютому 2018 р., то продавець та покупець обидва подають свої декларації до 20 лютого 2018 р., але перший відображає тільки 1/12 від суми транспортного податку за це авто (25000 грн : 12 місяців х 1 місяць = 2083,33 грн, а другий — 11/12 від суми транспортного податку: 25000 грн : 12 місяців х 11 місяців = 22916,67 грн.

Якщо автомобіль викрали

Не оминули законодавці і такої прикрої ситуації, як викрадення автомобіля — у ст. 267 ПКУ це сформульовано як «незаконне заволодіння третьою особою легковим автомобілем».

Транспортний податок за викрадений автомобіль не сплачується з місяця, наступного за місяцем, в якому мав місце факт незаконного заволодіння легковим автомобілем, якщо такий факт підтверджується відповідним документом про внесення відомостей про вчинення кримінального правопорушення до Єдиного реєстру досудових розслідувань, виданим уповноваженим державним органом (пп. 267.6.8 ПКУ). Аналогічно, у разі повернення авто відповідно до постанови слідчого, прокурора чи рішення суду податок сплачується з місяця, в якому авто було повернуто. Власник авто — платник транспортного податку зобов'язаний надати у свою ДПI копію такої постанови (рішення) протягом 10 днів з моменту отримання.

Згідно з пп. 267.6.9 ПКУ уточнюючі декларації при викраденні та при поверненні автомобіля подаються протягом 30 к. д.:

— з дня внесення відомостей про вчинення кримінального правопорушення (викрадення авто) до Єдиного реєстру досудових розслідувань;

— з дня складання постанови слідчого, прокурора чи винесення ухвали суду про повернення авто власнику.

Зверніть увагу!

Дивно, але для випадків зміни у складі оподатковуваного автопарку внаслідок добросовісного відчуження чи набуття авто подання уточнюючих декларацій ПКУ прямо не передбачено. Проте у ЗIР, підкатегорія 111.05, на запитання: «Який перелік автомобілів зазначає СГ в декларації з транспортного податку у разі переходу права власності протягом року на об'єкти оподаткування: всі чи лише придбані протягом року?» — податківці зазначають: «Якщо перехід права власності на новопридбаний об'єкт оподаткування (легкові автомобілі) відбувся до 20 лютого, а звітну декларацію вже подано, то до закінчення граничного терміну її подання платником податків — юридичною особою декларація подається з типом «Звітна нова». При переході права власності на об'єкт оподаткування після закінчення граничного терміну подання декларації (після 20 лютого звітного року) юридичною особою подається декларація з типом «Уточнююча» протягом місяця з дня виникнення права власності на такий об'єкт».

У разі порушення цього строку до платника транспортного податку застосовується штраф за несвоєчасне подання податкової звітності відповідно до п. 120.1 ПКУ.

Заповнення декларації з транспортного податку

У 2017 році наказом Мінфіну від 27.06.2017 р. №595, який набрав чинності з 15.08.2017 р., було оновлено форму декларації з транспортного податку. Отже, до 20.02.2018 р. подаватимемо вже нову форму декларації. Звертаємо увагу на реквізити 7 та 8 заголовної частини — там треба навести інформацію, що стосується саме місця реєстрації авто, а не юридичної адреси підприємства-власника. Розгляньмо заповнення табличної частини декларації на умовному прикладі.

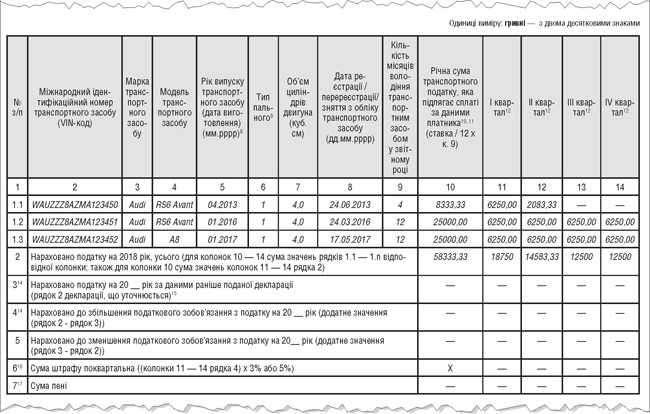

Приклад 2 Станом на початок 2018 року підприємство має три автомобілі марки Audi моделей RS6 Avant та А8, рік випуску відповідно 2013, 2016 та 2017. Всі три автомобілі є об'єктом оподаткування транспортним податком. Щодо першого авто відомо, що його випустили у квітні 2013 р., і це підтверджено його технічними документами. Щодо інших двох авто місяць випуску невідомий. Звертаємо увагу, що у новій формі декларації у графі 1 зазначаються VIN-коди автомобілів, а державні номери до декларації вже не вносяться. Усі VIN-коди у зразках — умовні.

Заповнення звітної декларації на 2018 р. для цих авто показано у зразку 1. Щодо автомобіля Audi RS6 Avant транспортний податок нараховано лише за січень — квітень 2018 р., бо у квітні 2018 р. закінчується п'ятирічний строк з дати його випуску. На інші авто транспортний податок нараховано у повному обсязі.

Зразок 1

Заповнення звітної декларації з транспортного податку на 2018 рік

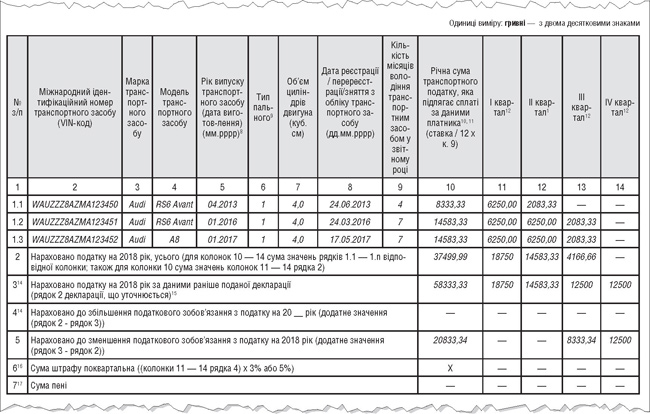

Тепер уявімо, що 14.08.2018 р. підприємство продає два автомобілі — 2016 та 2017 років випуску. До 13.09.2018 р. потрібно буде подати уточнюючу декларацію, заповнення якої показано у зразку 2. Податок за ці авто нараховується до липня 2018 р. включно — згідно з пп. 267.6.5 ПКУ.

Зразок 2

Заповнення уточненої декларації з транспортного податку на 2018 рік

Ганна ЛІСОВА, спеціаліст з бухобліку та оподаткування