Як правильно оскаржити дії органів ДФС із зупинення реєстрації ПН: підприємство отримало 15.08.2017 р. квитанцію про те, що ПН, датована 25.07.2017 р., не була зареєстрована. Хто повинен оскаржувати — продавець чи покупець? В якому порядку: до суду чи до органу ДФС? Від якої дати потрібно відлічувати строки для оскарження: від дати ПН чи від дати отримання квитанції про зупинення реєстрації?

ПКУ про зупинення реєстрації ПН

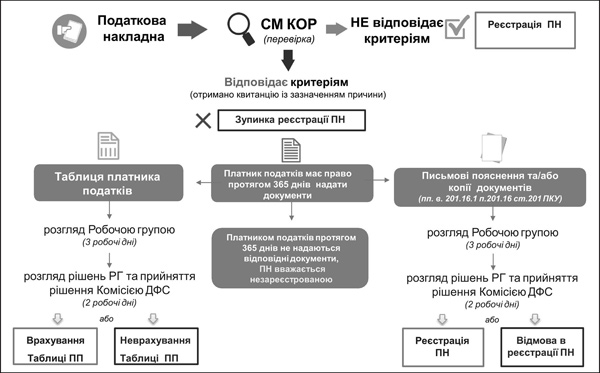

Алгоритм дій під час зупинення та реєстрації ПН/РК як платника податку, так і органу ДФС доволі чітко схематично викладено у роз'ясненні ДФСУ від 20.07.2017 р. — див. схему.

Схема

Етапи проходження податкової накладної1

1 За матеріалами ДФСУ: http://sts.gov.ua/baneryi/zupinennya-reestratsii-pn/303994.html.

Проте у цій статті нас цікавить лише та частина, коли реєстрація ПН/РК за результатами перевірки СМ КОР зупинена (платник податку відповідає Критеріям №567).

За загальним правилом, визначеним у пп. 201.16.1 ПКУ, про зупинення реєстрації ПН/РК в Єдиному реєстрі податкових накладних (далі — ЄРПН) платнику податку протягом операційного дня (тобто з дати надсилання ПН/РК на реєстрацію) контролюючий орган в автоматичному режимі надсилає (в електронному вигляді у текстовому форматі) відповідну квитанцію. Квитанція є підтвердженням зупинення реєстрації.

У квитанції про зупинення реєстрації податкової накладної/розрахунку коригування, окрім реквізитів ПН/РК (порядкового номера, дати складання) та підстав для зупинення реєстрації ПН/РК, також зазначається пропозиція щодо надання платником податку пояснень та/або копій документів (за вичерпним переліком), достатніх для прийняття контролюючим органом рішення про реєстрацію такої ПН/РК в ЄРПН.

Як можна подати такі пояснення? Що пропонує ДФС?

ДФС у Черкаській області в одному зі своїх роз'яснень1 зазначає таке. Пояснення можна подати у вигляді Повідомлення щодо подання документів про підтвердження реальності здійснення операцій за відмовленими ПН/РК (пп. «в» ч. 2 п. 201.16.1 ПКУ). Повідомлення формується окремо щодо кожної податкової накладної/розрахунку коригування, реєстрацію якої зупинено в Реєстрі.

Важливо!

За даними ДФС у Черкаській області, сформувати та надіслати Повідомлення з додатками можна:

1) через особистий кабінет електронного сервісу «Електронний кабінет платника» (режим «Ведення звітності»), вхід до якого здійснюється за адресою: cabinet.sfs.gov.ua;

2) через офіційний веб-портал ДФС України за допомогою безкоштовного програмного забезпечення ДФС та будь-якого програмного забезпечення, яке формує вихідний файл відповідно до затвердженого формату (стандарту), — за вибором платника самостійно на власний розсуд.

Перша квитанція, яку платник отримає після відправлення Повідомлення та додатка, підтверджує передачу платником документа в електронному вигляді, у другій квитанції визначається статус документа (Прийнято/Не прийнято).

ДФС у Черкаській області зазначає, що щодо кожної ПН/РК до Повідомлення обов'язково слід подати у вигляді окремих додатків2 у форматі PDF копії всіх первинних документів, зазначених у Переліку №567, за конкретним критерієм.

1 http://ck.sfs.gov.ua/media-ark/news-ark/303380.html.

2 Під час формування пакета документів — додатків до Повідомлення варто враховувати, що розмір кожного додатка не має перевищувати 2 МБ.

Водночас платника податків не позбавлено права подати до ДПI за місцем обліку копії таких первинних документів у паперовому вигляді. Правда, орган ДФС у такому разі висловлює побажання разом з паперовими копіями документів подати також їх в електронній формі у форматі PDF (на знімному флеш-носії).

Подання скарги у разі зупинення реєстрації ПН/РК

Коли ми говоримо про зупинення реєстрації ПН/РК в ЄРПН (отримано квитанцію з причинами зупинення), то в пп. 201.16.1 ПКУ законодавець пропонує подати пояснення чи копії документів. Строк для цього доволі значний — 365 днів.

Але постає запитання: а чи можна оскаржити самі дії органу ДФС із зупинення реєстрації ПН/РК в ЄРПН? Iдеться про можливість оскарження вже на етапі отримання квитанції про таке зупинення. Тобто фактично оскаржити причини зупинення реєстрації через відповідність платника податку Критеріям №567.

Справді, якщо платник податків вважає, що він не підпадає під такі критерії, він не позбавлений права оскаржити дії органу ДФС — відповідної заборони у п. 201.16 ПКУ не прописано.

Водночас, на нашу думку, органи ДФС відмовлять або у розгляді такої «скарги», або у її задоволенні, посилаючись на процедуру, прописану у пп. 201.16.2 — 201.16.3 ПКУ. Самі ж такі пояснення з обґрунтуванням своєї незгоди із зупиненням реєстрації ПН/РК не можна вважати скаргою. Як показано на схемі, це радше етап листування платника податку з фіскальним органом. Такі пояснення розглядаються робочою групою та є підставою для прийняття комісією ДФСУ рішення про реєстрацію ПН/РК чи відмову у ній.

Пропозиція надати пояснення та копії документів («етап листування») виглядає більше правом, ніж обов'язком платника податків. Утім, відмова подати такі пояснення або копії документів протягом 365 днів однозначно призведе до того, що ПН вважатиметься незареєстрованою (див. схему).

Крім того, ДФС у Черкаській області зазначає про альтернативне вирішення питання запобігання у подальшому зупиненню реєстрації ПН/РК (як показано і на схемі) — платник може подати ДФС інформацію у вигляді Таблиці даних платника податків (форма додатка до Критеріїв №567).

Але це, по суті, більше нагадує паліативні заходи, бо не позбавляє органи ДФС права зупинити реєстрацію ПН/РК в ЄРПН у наступних податкових періодах. Адже інформація, наведена у Таблиці, може бути й не врахована комісією ДФСУ, і в результаті платнику податку все одно доведеться подавати пояснення або копії документів відповідно до пп. «в» пп. 201.16.1 ПКУ для отримання рішення комісії ДФС щодо реєстрації ПН/РК або відмови у ній.

Втім, заслуговує на увагу той факт, що відновлення реєстрації ПН/РК в ЄРПН здійснюється за рішенням Комісії, яке або підтверджується, або спростовується ДФСУ або судом.

Звісно, судової практики наразі ще немає, проте, на нашу думку, за наявності прописаної в ПКУ процедури подання документів та прийняття рішення комісією про відновлення реєстрації ПН/РК або відмову у їх реєстрації навряд чи суд стане на бік платників податків та втрутиться в процедуру реєстрації ПН/РК, підміняючи комісію ДФС. Тим більше що скористатися процедурою подання пояснень та копій документів (на розгляд комісії) платник податків може протягом 365 днів, що настають за датою виникнення податкового зобов'язання, відображеного у такій податковій накладній/розрахунку коригування (пп. 201.16.2 ПКУ).

Подання скарги на рішення комісії ДФС

Порядок подання скарги на рішення комісії ДФС про відмову у реєстрації ПН/РК в ЄРПН визначено у п. 56.23 ПКУ.

Так, скарга на рішення комісії ДФС про відмову у реєстрації ПН/РК в ЄРПН подається до ДФСУ. Вимоги до скарги наведено у п. 9 Порядку №485.

Розгляньмо послідовність подій з дати надсилання платником податку ПН/РК на реєстрацію в ЄРПН:

1) платник податків реєструє ПН/РК в ЄРПН та отримує протягом операційного дня квитанцію про реєстрацію або квитанцію про зупинення реєстрації;

2) отримання квитанції про зупинення реєстрації ПН/РК в ЄРПН означає, що платник податку може подати пояснення та копії документів до ДПI за місцем обліку (пп. 201.16.2 ПКУ) (в електронному або паперовому вигляді), які надсилаються на розгляд комісії ДФС для прийняття рішення про відновлення реєстрації ПН/РК в ЄРПН або відмову у їх реєстрації;

3) протягом 10 календарних днів після отримання рішення комісії ДФС про відмову у реєстрації ПН/РК в ЄРПН (далі — рішення комісія ДФС) платник податку подає скаргу до ДФС;

4) скарга платника податку на рішення про відмову у реєстрації ПН/РК в ЄРПН розглядається протягом 10 календарних днів з дня отримання;

Важливо!

За результатами розгляду такої скарги комісія приймає рішення за формою додатка до Порядку №566.

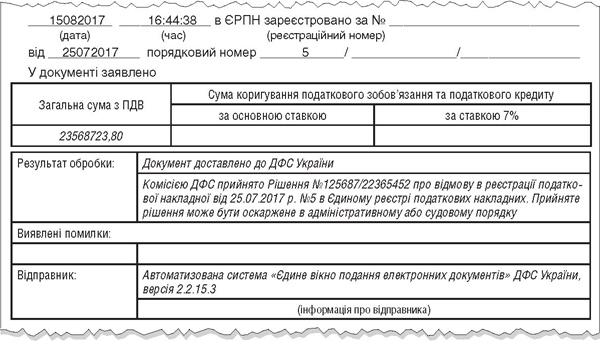

Платник податків у такому разі отримує два документи:

1) саме Рішення комісії ДФСУ (див. зразок 1);

Зразок 1

Рішення комісії Державної фіскальної служби України, яка приймає рішення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації (фрагмент)

2) квитанцію про реєстрацію ПН/РК в ЄРПН з посиланням на прийняте комісією Рішення (див. зразок 2).

Зразок 2

Квитанція про реєстрацію податкової накладної/розрахунку коригування кількісних і вартісних показників до податкової накладної в Єдиному реєстрі податкових накладних (фрагмент)

5) рішення ДФСУ про задоволення скарги або відмову у її задоволенні може бути оскаржене лише до адміністративного суду.

Увага! Оскаржити можна й рішення комісії про відмову у реєстрації ПН/РК в ЄРПН. Але незалежно від того, що оскаржує платник податків — рішення за результатами розгляду скарги ДФСУ чи Рішення комісії про відмову у реєстрації ПН/РК в ЄРПН, — позовні вимоги, на нашу думку, варто заявляти лише в частині скасування Рішення комісії ДФСУ про відмову у реєстрації ПН/РК в ЄРПН.

Нормативна база

- Критерії №567 — Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затверджені наказом Мінфіну від 13.06.2017 р. №567.

- Перелік №567 — Вичерпний перелік документів, достатніх для прийняття рішення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений наказом Мінфіну від 13.06.2017 р. №567.

- Порядок №485 — Порядок розгляду скарг на рішення комісії Державної фіскальної служби про відмову у реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений Постановою КМУ від 04.07.2017 р. №485.

- Порядок №566 — Порядок роботи комісії Державної фіскальної служби України, яка приймає рішення про реєстрацію податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних або відмову в такій реєстрації, затверджений наказом Мінфіну від 13.06.2017 р. №566.

Наталія КАНАРЬОВА, «Дебет-Кредит»