Коли у 2014 році Мінфін видав Наказ №987, яким скасував довіреності на одержання цінностей, лише найнаївніші бухгалтери могли вирішити, що прощаються з цим документом назавжди. А насправді він навіть не сказав «до побачення» — і тепер, через два з половиною роки після видання Наказу №9871, залишається «живішим за всіх живих». Розгляньмо, як регулюються відносини представництва за вітчизняним законодавством та яке місце в цих відносинах посідає довіреність на отримання ТМЦ.

Юридичні основи представництва

Відносини представництва регулюються главою 17 «Представництво» розділу IV ЦКУ.

1 Хоча Наказ №987 був виданий наприкінці вересня 2014 року, проте Iнструкція про порядок реєстрації виданих, повернутих і використаних довіреностей на одержання цінностей, затверджена наказом Мінфіну від 16.05.96 р. №99 (далі — Iнструкція №99), була ним скасована лише з 01.01.2015 р.

Відповідно до ст. 237 ЦКУ, представництвом є правовідношення, в якому одна сторона (представник) зобов'язана або має право вчинити правочин від імені другої сторони, яку вона представляє.

Представництво виникає на підставі:

1) договору;

2) закону;

3) акта органу юридичної особи;

4) з інших підстав, установлених актами цивільного законодавства.

Розгляньмо ці види представництва за кожною з наведених підстав.

Представництво за договором

Одним із видів договорів, за яким виникають відносини представництва, є договір доручення.

Відповідно до ст. 1000 ЦКУ, за договором доручення одна сторона (повірений) зобов'язується вчинити від імені та за рахунок другої сторони (довірителя) певні юридичні дії. Правочин, вчинений повіреним, створює, змінює, припиняє цивільні права й обов'язки довірителя.

У контексті теми нашої статті слід звернути увагу, що частина перша статті 1007 ЦКУ зобов'язує довірителя видати повіреному довіреність на вчинення юридичних дій, передбачених договором доручення.

Що таке довіреність?

Довіреністю є письмовий документ, що видається однією особою іншій особі для представництва перед третіми особами. Довіреність на вчинення правочину представником може бути надана особою, яку представляють (довірителем), безпосередньо третій особі.

Однак договір доручення — не єдиний цивільно-правовий договір , за яким виникають відносини представництва. Стаття 243 ЦКУ визначає відносини комерційного представництва, і відповідно до ч. 3 цієї статті повноваження комерційного представника можуть бути підтверджені письмовим договором між ним та особою, яку він представляє, або довіреністю.

Представництво на підставі трудового договору

Представництво на підставі договору не обмежується лише сферою цивільно-правових договорів: воно може виникати й на підставі трудового договору. Так, стаття 134 КЗпП, яка встановлює випадки повної матеріальної відповідальності працівників перед підприємством, у частині 2 говорить, що така відповідальність настає, якщо майно та інші цінності були одержані працівником під звіт за разовою довіреністю або за іншими разовими документами.

Так само і ч. 1 ст. 244 ЦКУ визначає, що представництво, яке ґрунтується на договорі, може здійснюватися за довіреністю.

Представництво за законом

Так називається стаття 242 ЦКУ. Перша та друга частина цієї статті говорять, що батьки (усиновлювачі) є законними представниками своїх малолітніх та неповнолітніх дітей, а опікун є законним представником малолітньої особи та фізичної особи, визнаної недієздатною. Проте частиною третьою ст. 242 ЦКУ встановлено, що законним представником у випадках, установлених законом, може бути інша особа. Що ж це за випадки?

Так, згідно з частиною 7 ст. 56 КАСУ законним представником органу, підприємства, установи, організації в суді є його керівник чи інша особа, уповноважена законом, положенням, статутом. Застосувавши це положення за аналогією, доходимо висновку, що керівник або інша уповноважена особа є законним представником підприємства і в інших відносинах. У контексті теми нашої статті це означає, що керівник підприємства не виписує довіреність сам на себе: усі відповідні повноваження надані йому статутом, засновницьким договором або установчим актом та підтверджується випискою (витягом) з Єдиного держреєстру юросіб, фізосіб та громадських формувань.

Представництво за довіреністю

Саме цей вид представництва найбільше нас цікавить. Відповідно до ч. 2 ст. 244 ЦКУ, представництво за довіреністю може ґрунтуватися на акті органу юридичної особи. Таким актом може бути, наприклад, рішення загальних зборів (власника) товариства, а може бути й просто наказ керівника. До речі, відповідно до ст. 246 ЦКУ довіреність від імені юридичної особи видається її органом або іншою особою, уповноваженою на це її установчими документами. Таким чином, право інших осіб, які не є органами юрособи, видавати довіреності від її імені може бути встановлено у статуті товариства.

Вимоги до форми довіреності встановлено статтею 245 ЦКУ. Вони є мінімальними. По-перше, форма довіреності повинна відповідати формі, в якій згідно із законом має вчинятися правочин. Тобто якщо відповідно до закону правочин вчиняється тільки у письмовій формі, довіреність на його вчинення теж має бути складена письмово. А довіреність на вчинення правочинів, які потребують нотаріального засвідчення, теж засвідчується нотаріально. Нотаріального засвідчення потребує також довіреність, що видається в порядку передоручення, крім низки випадків, які встановлені ч. 4 ст. 245 ЦКУ.

Строк довіреності встановлюється у самій довіреності, а якщо він не встановлений, вона зберігає чинність до припинення її дії. До речі, це положення ст. 247 ЦКУ діяло і в часи Iнструкції №99, яка обмежувала максимальний строк довіреності 10 днями. Таких колізій з вищими за рангом нормативно-правовими актами в Iнструкції №99 було досить багато, що врешті-решт і призвело до її скасування.

Довіреність на отримання ТМЦ — є чи нема?

Наказ №987 не лише скасував Iнструкцію №99 — він ще й доповнив пункт 2.5 Положення №88 правилом, згідно з яким повноваження на здійснення господарської операції особи, яка в інтересах юрособи або фізособи-підприємця одержує основні засоби, запаси, нематеріальні активи, грошові документи, цінні папери та інші товарно-матеріальні цінності згідно з договором, підтверджуються відповідно до законодавства. Такі повноваження можуть бути підтверджені, зокрема, письмовим договором, довіреністю, актом органу юридичної особи тощо.

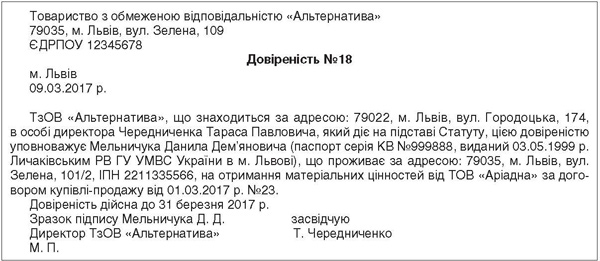

Отже, довіреність на одержання ТМЦ як документ є — нема лише її типової форми №М-2, що була затверджена як додаток до Iнструкції №99. Нема й низки вимог до довіреності, що встановлювалися цією Iнструкцією, — наприклад, що довіреність може бути видана лише працівникові. Тож довіреність може бути видана і сторонній щодо підприємства особі, а форма довіреності може бути довільною — наприклад, такою, як показано у зразку. Головне — щоб було дотримано мінімальних вимог, а саме зазначено:

— відомості про довірителя;

— відомості про представника;

— повноваження представника, що передаються за цією довіреністю;

— дату складання.

Зразок

Зверніть особливу увагу на останній пункт. Відповідно до ч. 3 ст. 247 ЦКУ, довіреність, у якій не зазначена дата її вчинення, є нікчемною.

Також зверніть увагу: хоча вище ми говорили переважно про довіреність від імені юридичної особи, однак Положення №88 прямо говорить, що довіреність на одержання ТМЦ видається і від імені фізособи-підприємця. Тут виникає доволі цікава колізія, адже саме Положення №88 на фізосіб-підприємців не поширюється. Зауважимо, однак, що зазначений пункт Положення №88, принаймні друге речення цього пункту, по суті, дублює норму ч. 3 ст. 237 ЦКУ, тимчасом як норма першого речення цього пункту є бланкетною, оскільки говорить про підтвердження повноважень «відповідно до законодавства».

Підкреслимо також, що хоча довіреність згадується в Положенні №88, вона не є первинним документом у розумінні п. 2.1 цього Положення та ст. 9 Закону про бухоблік, оскільки не фіксує та не підтверджує факту здійснення господарської операції.

Складається довіреність у єдиному примірнику.

Генеральна довіреність

Поняття «генеральна довіреність» у чинному законодавстві не визначено, проте на практиці так називають кілька різновидів доручень. Зокрема, так прийнято називати довіреності, видані на виконання більш ніж одної дії, наприклад не на разове одержання ТМЦ, а на одержання ТМЦ протягом певного часу від одного або кількох контрагентів за одним або кількома договорами. Але писати у шапці цього документа «Генеральна довіреність» немає жодної потреби: законодавством цього не передбачено.

Будь сам собі Мінфіном

I насамкінець добра новина для тих бухгалтерів, які, можливо, досі шкодують за скасуванням Iнструкції №99. Ніщо не заважає підприємству затвердити власну Iнструкцію про застосування довіреностей на одержання ТМЦ, яка б тією чи іншою мірою повторювала положення Iнструкції №99. Однак поширюватися дія такої інструкції буде тільки на те підприємство, яке її видало.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- КАСУ — Кодекс адміністративного судочинства України від 06.07.2005 р. №2747-IV.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Наказ №987 — Наказ Мінфіну від 30.09.2014 р. №987 «Про внесення зміни до Положення про документальне забезпечення записів у бухгалтерському обліку та визнання такими, що втратили чинність, наказів Міністерства фінансів України від 16 травня 1996 року №99 та від 24 березня 2000 року №61».

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. №88.

Андрій ПОРИТКО, заступник головного редактора