Працівників звільняють шляхом переведення на інше підприємство. Як це правильно зробити? Які документи слід оформляти? Які виплати провести і як? Коли і хто нараховує та сплачує ПДФО та ЄСВ з компенсації за невикористані дні щорічної відпустки при переведенні на нове підприємство? На ці та інші запитання відповідаємо далі.

Гарантії, що надаються працівникові за умови переведення на інше підприємство

Працівник, звільнений з підприємства за п. 5 ст. 36 КЗпП, має низку гарантій:

— згідно з частиною 5 ст. 24 КЗпП, працівнику, який запрошений на роботу в порядку переведення з іншого підприємства за погодженням між керівниками підприємств, не може бути відмовлено в укладенні трудового договору на новому підприємстві;

— відповідно до ст. 26 КЗпП, у разі переведення працівнику не можна встановлювати випробувальний термін.

Відповідно до ст. 81 КЗпП та частини третьої ст. 9 Закону про відпустки, працівнику, якого перевели на роботу з одного підприємства на інше і який не використав за попереднім місцем роботи повністю або частково щорічну основну відпустку та не одержав за неї грошову компенсацію, щорічна відпустка повної тривалості надається на новому підприємстві до настання шестимісячного терміну безперервної роботи після переведення.

Виходячи з норм частини другої ст. 127 КЗпП, якщо працівника переводять з одного підприємства на інше і він відгуляв відпустку наперед, то з нього відрахування із заробітної плати для покриття заборгованості (відпусткові за невідпрацьовані дні відпустки) не провадяться.

Якщо працівник, переведений на роботу на інше підприємство, повністю або частково не використав щорічні основну та додаткові відпустки та не одержав за них грошової компенсації, то до стажу роботи, що дає право на щорічні основну та додаткові відпустки, зараховується час, за який він не використав ці відпустки за попереднім місцем роботи.

Переведення працівника на інше підприємство є підставою для припинення трудового договору за п. 5 ст. 36 КЗпП. Переведення може здійснюватися як за ініціативою працівника, так і за ініціативою роботодавця.

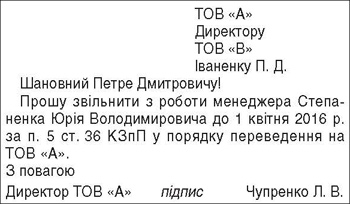

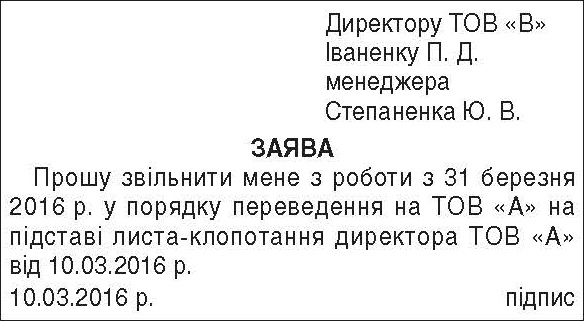

Рішення про звільнення у зв'язку з переведенням приймається на підставі заяви працівника та листа-клопотання керівника того підприємства, на яке переводиться працівник. Законодавчими актами не встановлено строку, протягом якого необхідно звільнити працівника у зв'язку з переведенням. Цей термін визначається на підставі заяви працівника та листа-клопотання (зразки 1, 2).

Зразок 1

Зразок 2

Алгоритм звільнення працівника такий:

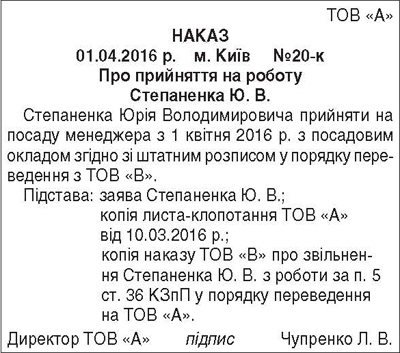

1) видається наказ про звільнення працівника (зразок 3);

Зразок 3

2) до графи 3 трудової книжки вноситься запис із посиланням на наказ: «Звільнений у зв'язку з переведенням на роботу на … (підприємство), п. 5 ст. 36 КЗпП» (п. 2.27 Iнструкції №58);

3) здійснюється розрахунок із працівником, видається йому трудова книжка.

Алгоритм оформлення прийняття працівника на роботу такий:

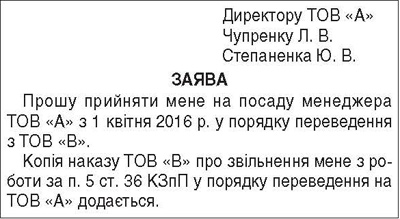

1) працівник пише заяву про прийняття (зразок 4);

Зразок 4

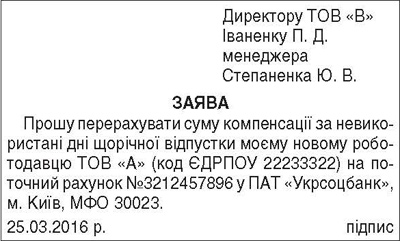

2) працівник пише заяву про переведення (перерахування) грошової компенсації за дні невикористаної відпустки на нове підприємство (зразок 5);

Зразок 5

3) кадрова служба підприємства, на яке переведено працівника, видає наказ (зразок 6).

Зразок 6

Для розрахунку та переведення (перерахування) компенсації днів невикористаної щорічної відпустки рекомендуємо:

1) визначити тривалість щорічної відпустки, на яку працівник має право;

2) обчислити кількість календарних днів відпустки з урахуванням стажу працівника, що дає право на щорічну відпустку;

3) визначити суму компенсації невикористаної відпустки відповідно до Порядку №100;

4) перерахувати суму компенсації на нове місце роботи працівника.

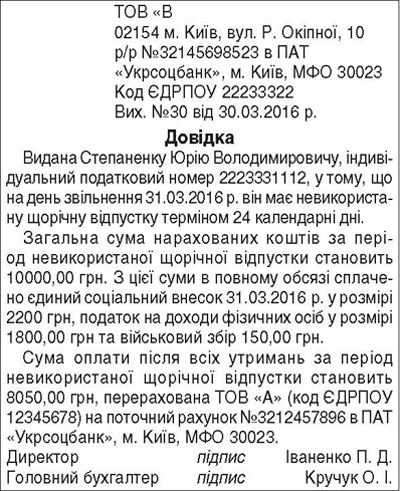

Необхідно, щоб працівник надав на новому робочому місці довідку (зразок 7) у довільній формі з бухгалтерії попереднього підприємства про кількість днів невикористаної щорічної відпустки, суми нарахованої та перерахованої новому роботодавцю грошової компенсації.

Зразок 7

Оподаткування компенсації за невикористану відпустку

Часто виникають запитання про оподаткування грошової компенсації за відпустки при переведенні працівника на інше підприємство. Згідно зі ст. 2 Закону про оплату праці та пп. 2.2.12 Iнструкції №5, суми відпусткових та грошових компенсацій належать до додаткової заробітної плати фонду оплати праці.

Згідно з пп. 168.1.1 ПКУ, податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов'язаний утримувати податок зі суми такого доходу за його рахунок за ставкою 18%. Відповідно до пп. 168.1.2 ПКУ, податок сплачується (перераховується) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Обов'язок зі сплати ПДФО покладається на того роботодавця, який нараховує компенсацію.

Отже, з грошової компенсації за невикористані відпустки в складі фонду оплати праці сплачується ЄСВ, а також справляються ПДФО згідно з пп. 164.2.1 ПКУ та військовий збір. ЄСВ, ПДФО та військовий збір сплачують на відповідні рахунки в день перерахування компенсації на нове підприємство, тобто в останній робочий день працівника, який переводиться (по суті, звільняється) з попереднього підприємства.

Суми компенсації за невикористану відпустку з метою оподаткування розглядаються як заробітна плата і входять до складу загального місячного оподатковуваного доходу працівника, вони підлягають оподаткуванню роботодавцем на загальних підставах у тому місяці, в якому були нараховані, тобто у місяці переведення, а отже, і звільнення працівника.

У податковому розрахунку за формою №1ДФ сума грошової компенсації у кварталі її нарахування відображається за ознакою доходу «101» попереднім роботодавцем як нарахована та виплачена сума у графах 3а та 3, а сума ПДФО — як нарахована та виплачена сума у графах 4а та 4.

Та сама ситуація зі Звітом з ЄСВ (додаток 4). Дані про нарахування ЄСВ відображає попередній роботодавець. Також слід пам'ятати про таблицю 5 Звіту з ЄСВ — її подає і те підприємство, з якого переводять працівника, і підприємство, на яке переводять працівника.

Використання щорічної відпустки працівником після переведення

Відповідно до ч. 5 ст. 10 Закону про відпустки, право працівника на щорічні основну та додаткові відпустки повної тривалості у перший рік роботи настає після закінчення шести місяців безперервної роботи на цьому підприємстві. У п. 8 ч. 7 ст. 10 Закону про відпустки зазначається, що щорічні відпустки повної тривалості до настання шестимісячного терміну безперервної роботи у перший рік роботи на підприємстві за бажанням працівника надаються працівникам, які не використали за попереднім місцем роботи повністю або частково щорічну основну відпустку і не одержали за неї грошової компенсації.

У разі перерахування грошової компенсації за невикористані дні щорічної основної відпустки у працівника стаж роботи (далі — відпустковий стаж), що дає право на щорічну відпустку, не переривається і враховується на новому місці роботи. Працівнику може бути надано основну щорічну відпустку повної тривалості до настання шести місяців безперервної роботи на новому місці (ст. 81 КЗпП, частина третя ст. 9 Закону про відпустки).

Якщо працівник, якого перевели на нове підприємство, за попереднім місцем не використав дні щорічної основної відпустки за 12 місяців роботи і компенсацію за невикористану відпустку перерахували на рахунок нового роботодавця, то такий працівник має право відразу ж з першого дня роботи після переведення на отримання щорічної основної відпустки повної тривалості.

В іншому разі, якщо працівник до переведення на нове підприємство не використав дні щорічної основної відпустки за останні 6 місяців роботи на попередньому підприємстві і не отримав за них грошової компенсації при звільненні, а її було перераховано новому роботодавцю, то ці 6 місяців враховуються у відпустковий стаж на підприємстві, куди було переведено працівника. Тобто працівник відразу після переведення має право на використання щорічної основної відпустки з першого дня роботи на новому підприємстві повної тривалості. Але слід урахувати, що половина відпустки йому буде надана наперед, тобто працівнику треба відпрацювати ще 6 місяців, щоб відпустковий стаж на попередньому місці роботи та на новому становив разом не менше 12 місяців.

Щодо додаткової соціальної відпустки працівникам, які мають право на неї, то її слід компенсувати при звільненні. При переведенні працівника на іншу роботу перерахування компенсації за цей вид відпусток на рахунок підприємства, на яке переходить працівник, не передбачено законодавством.

Нарахування відпусткових працівникові на новому підприємстві

Є кілька варіантів нарахування і виплати відпусткових за новим місцем роботи переведеного працівника, які мають право на існування. Розгляньмо два з них. Один передбачає виплату відпусткових з отриманої новим роботодавцем компенсації, другий — розрахунок відпусткових за Порядком №100.

Виплата накопиченої суми

У разі надання щорічної основної відпустки, накопиченої на попередньому підприємстві, виплачуємо працівникові суму, яку отримали з попереднього підприємства у вигляді компенсації за невикористані дні щорічної основної відпустки, в повному розмірі.

Приклад 1 Виплата відпусткових за новим місцем роботи у розмірі суми, накопиченої на попередньому підприємстві

Працівника Мартиненко С. Ф. переведено з підприємства «В» на нове підприємство «А». У довідці (зразок 7) зазначено, що працівник має 24 дні невикористаної відпустки і було нараховано суму компенсації в розмірі 10000,00 та перераховано за мінусом утримань на підприємство «А» у сумі 8050,00 грн. Працівник написав заяву про надання щорічної основної відпустки терміном на 24 календарні дні. Період може не зазначатися. З цього випливає, що бухгалтерія має виплатити 8050,00 грн, які йому було перераховано. Розраховувати відпусткові за Порядком №100 не треба. При цьому немає обов'язку нараховувати ЄСВ та утримувати ПДФО і військовий збір із цієї суми. Тобто працівникові виплачують саме ту суму, яку отримали з підприємства «В», — 8050,00 грн.

Такі відпусткові в обліку можна відобразити так:

— отримання грошової компенсації з попереднього підприємства: Д-т 311 К-т 685;

— виплата працівникові грошової компенсації: Д-т 685 К-т 301;

— нарахуванні відпусткових новим роботодавцем: Д-т 91-94 К-т 661;

— виплата відпусткових новим роботодавцем Д-т 661 К-т 301.

Розрахунок відпусткових «по-новому»

Порядок №100 не визначає особливостей розрахунку сум відпусткових працівникам, прийнятим на роботу за переведенням. З цього випливає, що для розрахунку відпусткових такому працівнику слід застосовувати загальний підхід — залежно від часу роботи і зарплати на новому підприємстві.

Тобто, наприклад, якщо переведений працівник на новому підприємстві працює з 10.04.2016 р., а щорічна основна відпустка йому надається з 10.08.2016 р., то незалежно від відпусткового стажу та кількості невикористаних днів щорічної основної відпустки, за які було перераховано компенсацію з попереднього підприємства на нове, розрахунковим періодом для нарахування відпусткових буде період з 1 травня до 31 липня 2016 р. I дохід для розрахунку відпусткових слід брати за цей самий період.

Якщо ж працівник не відпрацював жодного календарного місяця на підприємстві, то розрахункового періоду не буде. Таким чином, відпусткові розраховують виходячи зі встановленої працівнику в трудовому договорі тарифної ставки або посадового окладу (абз. 3 п. 4 Порядку №100).

Приклад 2 Виплата відпусткових за новим місцем роботи «по-новому».

Працівника переведено на нове підприємство з 10.04.2016 р., а 10.08.2016 р. йому надається щорічна основна відпустка терміном на 20 к. д. (у тому числі 10 к. д. невикористаної відпустки за попереднім місцем роботи та 10 к. д. відпустки на новому місці роботи). У розрахунковому періоді на новому місці роботи (три календарні місяці: травень — липень) працівник отримав заробітну плату в розмірі 12000,00 грн. Сума компенсації, перерахованої попереднім підприємством на нове місце роботи за невикористані 10 к. д. щорічної основної відпустки, становить 1500,00 грн.

Кількість календарних днів у розрахунковому періоді:

31 + 30 + 31 - 5 святкових (1, 2, 9 травня, 19, 28 червня) = 87 к. д.

Середньоденна заробітна плата:

12000 : 87 = 137,93 грн.

Сума відпусткових, що належить до виплати новим роботодавцем:

137,93 грн х 20 к. д. = 2758,60 грн.

Новий роботодавець враховує право працівника на отримання відпустки до шестимісячного строку роботи на підприємстві, і розраховуються відпусткові виключно за нормами Порядку №100 та за даними про суми доходу працівника на новому місці роботи.

Розрахунок відпусткових «з доплатою»

На основі вищерозглянутого варіанта розрахунку відпусткових «по-новому» є ще один варіант — з доплатою. Суть його полягає в тому, що новий роботодавець визначає суму відпусткових згідно з Порядком №100, а нараховує за рахунок власних коштів лише різницю.

Приклад 3 Виплата відпусткових за новим місцем роботи з доплатою.

Умови ті самі, що й у прикладі 2, і сума відпусткових згідно з Порядком №100 — 2758,60 грн.

Працівник отримує відпусткові у сумі 2758,60 грн, але сума відпусткових, що належить до виплати (нарахування) за рахунок коштів нового роботодавця: 1258,60 грн (2758,60 - 1500,00).

Такі відпусткові в обліку можна відобразити так:

— отримання грошової компенсації з попереднього підприємства: Д-т 311 К-т 685;

— нарахування відпусткових у разі надання відпустки:

- за рахунок компенсації: Д-т 685 К-т 661;

- за рахунок витрат: Д-т 91-94 К-т 661.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

- Iнструкція №58 — Iнструкція про порядок ведення трудових книжок працівників, затверджена наказом Мінпраці, Мін'юсту, Мінсоцзахисту населення від 29.07.93 р. №58.

- Порядок №100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. №100.

Галина КАЗНАЧЕЙ, бухгалтер-експерт