З 01.01.2015 р. термін «негосподарські витрати» набув нового звучання. Дехто досі, за звичкою, намагається відфільтрувати витрати, що не відповідають нормам ПКУ в редакції до 01.01.2015 р. Проте фраза «витрати, які не враховуються для визначення оподатковуваного прибутку» давно в минулому. Проаналізуймо актуальність в обліку негосподарських витрат на сьогодні. Які витрати досі можна віднести до розряду «негосподарських»?

Визначення

З 01.01.2015 р. існує нерозривний зв'язок між даними бухгалтерського та податкового обліку: останній ґрунтується на показниках першого, бо бере за основу фінансовий результат до оподаткування звітного податкового періоду за даними бухгалтерського обліку. Формуються витрати для визначення фінансового результату до оподаткування за звітний податковий період виходячи з НП(С)БО або МСФЗ.

Витратам присвячено цілий стандарт бухгалтерського обліку, П(С)БО 16, в якому визначаються методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства, а також основи розкриття інформації про витрати у фінансовій звітності. Згідно з п. 6 П(С)БО 16, витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови що ці витрати можуть бути достовірно оцінені.

Цей стандарт встановлює правила щодо того, що взагалі визнається витратами, період визнання таких витрат, склад витрат, спосіб розкриття інформації про витрати у фінансовій звітності. Що ж до поняття «негосподарські витрати» або «витрати, не пов'язані з господарською діяльністю», — таких визначень стандарт не містить.

Господарська діяльність

Згідно з пп. 14.1.36 ПКУ, господарська діяльність — це діяльність особи, пов'язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг. Така діяльність має бути спрямована на отримання доходу і провадиться такою особою самостійно та/або через свої відокремлені підрозділи1.

1 А також через будь-яку іншу особу, що діє на користь першої особи, у тому числі за договорами комісії, доручення і агентськими договорами.

Сама по собі підприємницька діяльність — це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних та соціальних результатів і отримання прибутку (ст. 42 ГКУ). Тобто це діяльність, яка за своїм визначенням пов'язана з ризиками та з можливістю мати не вигоду, а збиток в якійсь конкретній господарській операції. Причому отриманий збиток тільки в окремих господарських операціях — це в кращому разі, а буває, що й кінцевий результат усієї запланованої прибуткової діяльності виявляється негативним.

Отже, зв'язок господарської операції з господарською діяльністю зумовлений насамперед наявністю у суб'єкта господарювання прагнення отримати економічний ефект. Водночас господарська діяльність підприємства у сфері комерції неминуче пов'язана з ризиками. Таким чином, неотримання підприємством доходу від окремої господарської операції не говорить про те, що операція не пов'язана з господарською діяльністю підприємства, бо при здійсненні будь-якої господарської операції існує звичайний комерційний ризик. На захист такої позиції говорять і окремі постанови суду: у постанові від 28.02.2011 р. №21-13а11 ВСУ дійшов висновку, що навіть збитковість господарської діяльності не може бути підставою для визначення такої діяльності негосподарською.

А ВАСУ — проти!

На жаль, є й інша точка зору, висловлена, наприклад, у постанові ВАСУ від 16.02.2016 р. у справі №818/2664/15* (хоча справа безпосередньо і не стосувалася нашого питання — в ній розглядалися питання складання ПН при продажу на експорт товарів нижче за собівартість): у разі встановлення, що ділова мета господарської операції є недобросовісною (зокрема, у разі збитковості операції виходячи з певних причин (наприклад, реалізація товару нижче за ціну придбання без наявності об'єктивних економічних причин для цього), то відповідна операція може бути кваліфікована як вчинена за межами господарської діяльності.

Актуальність питання

З 01.01.2015 р. у податковому обліку витрати не розглядаються через призму «витрати подвійного призначення» або «витрати, які не враховуються для визначення оподатковуваного прибутку». Згідно з пп. 134.1.1 ПКУ, для визначення оподатковуваного прибутку фінансовий результат до оподаткування підлягає коригуванню на спеціальні податкові різниці. При цьому ПКУ не передбачає коригувань на «негосподарські» витрати (див. лист ДФСУ від 09.06.2015 р. №11999/6/99-99-19-01-01-15).

У вищезгаданому листі як приклад витрат, які раніше не враховувалися для розрахунку оподатковуваного прибутку, а тепер не беруть участі в коригуванні фінансового результату до оподаткування, податківці наводять витрати, понесені на придбання бутильованої питної води для загального користування. Якщо певні витрати і підпадають під статус податкових різниць (наприклад, витрати за операціями з нерезидентом згідно з пп. 140.5.5 ПКУ або витрати за операціями з неприбутковими організаціями згідно з пп. 140.5.9 ПКУ), то такий статус не пов'язаний із визначенням таких витрат як негосподарських.

Отже, платникам податку на прибуток, зокрема тим, хто проводить коригування на податкові різниці, не треба боятися таких негосподарських витрат. Підприємствам, дохід яких не перевищує 20 млн грн і які обрали для себе непроведення коригувань фінансового результату на податкові різниці, тим більше немає причин відстежувати негосподарські витрати для визначення оподатковуваного прибутку.

Мабуть, єдине питання, що заслуговує на увагу платників податку на прибуток, які проводять коригування, — це амортизація необоротних активів, що придбавалися не з метою господарської комерційної діяльності. Згідно з пп. 138.3.2 ПКУ, не підлягають амортизації в податковому обліку і проводяться за рахунок відповідних джерел фінансування витрати на придбання, самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів. Термін «невиробничі основні засоби» означає основні засоби, які не використовуються в господарській діяльності платника податків. Податківці роз'яснюють, що «розрахункова залишкова вартість таких невиробничих основних фондів не визначається з метою податкового обліку і при формуванні різниць не враховується» (див. лист ГУ ДФС у Тернопільській області від 22.04.2016 р. №678/10/19-00-12-02-28/3971). На нашу думку, податківці мають на увазі, що у складі податкових різниць нарахованої податкової амортизації за невиробничими основними засобами не буде, що означає, що в коригуванні фінансового результату візьме участь тільки бухгалтерська амортизація, яка збільшить фінансовий результат. Крім того, залишкова вартість невиробничих основних фондів на 01.01.2015 р. не потрапила до переліку об'єктів основних засобів, що підлягають амортизації в податковому обліку, згідно з п. 11 підрозділу 4 розд. ХХ ПКУ.

Негосподарські витрати і ПДВ

А ось у податковому обліку з ПДВ підхід інший. Операції, що не є господарською діяльністю платника ПДВ, зазначені в пп. «г» пп. 198.5 ПКУ. Як ми знаємо, цей пункт зобов'язує нарахувати податкові зобов'язання за придбаними товарами (послугами), необоротними активами, при придбанні або виготовленні яких суми ПДВ були включені до складу податкового кредиту, у разі якщо такі товари (послуги), необоротні активи починають використовуватися, зокрема, в негосподарській діяльності (інакше кажучи — нівелювати отриманий податковий кредит).

Щоб нарахувати такі податкові зобов'язання, платник ПДВ повинен скласти зведену ПН не пізніше останнього дня звітного (податкового) періоду з типом причини «13» виходячи з бази оподаткування згідно з п. 189.1 ПКУ: вартості їх придбання — для товарів/послуг; або балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (за відсутності обліку необоротних активів — виходячи зі звичайної ціни), — для необоротних активів. Таку ПН протягом 15 днів слід зареєструвати в ЄРПН.

Списання активів

Один із найпоширеніших випадків у господарській діяльності, коли господарська операція ризикує отримати статус негосподарської, — це списання товарно-матеріальних цінностей (далі — ТМЦ) з будь-яких причин. Щодо операцій списання ТМЦ, визнаних непридатними для використання, податківці роз'яснили (див. лист ДФСУ від 16.03.2016 р. №5737/6/99-99-19-03-02-15): такі ТМЦ не можуть бути використані у межах господарської діяльності підприємства. При списанні таких ТМЦ платник зобов'язаний визначити податкові зобов'язання з ПДВ за основною ставкою відповідно до п. 198.5 ПКУ, адже товарно-матеріальні цінності не використовуються в оподатковуваних операціях. Отже, змішавши воєдино пп. «г» і «а» пп. 198.5 ПКУ, фахівці фіскальної служби оголошують вирок непридатним для використання активам — «негосподарська діяльність».

Зверніть увагу!

У згаданому листі від 16.03.2016 р. №5737/6/99-99-19-03-02-15 податківці бачать умови списання ТМЦ без нарахування податкових зобов'язань згідно з пп. 198.5 ПКУ: при списанні непридатних для використання товарно-матеріальних цінностей, що використовуються на етапах виробництва продукції (товарів, послуг), і за умови що вартість таких ТМЦ включається до вартості готової продукції (товарів, послуг), операції з постачання якої підлягають оподаткуванню.

Аналогічна позиція податківців і щодо ТМЦ, що підлягають списанню внаслідок псування. У ЗІР, підкатегорія 101.02, відповідаючи на запитання: «Чи нараховуються податкові зобов'язання при здійсненні операцій зі списання товарно-матеріальних цінностей, в тому числі зіпсованих?» — фіскальні консультанти роз'яснюють, що факт списання ТМЦ, у тому числі внаслідок псування, є підтвердженням того, що вони (списані ТМЦ) починають використовуватися в операціях, що не є господарською діяльністю такого платника податків.

Природний убуток

Окремим випадком списання ТМЦ є списання у межах установлених норм (норми природного убутку). У листі ДФСУ від 17.12.2015 р. №27000/6/99-99-19-03-02-15 податківці розглянули здійснення операцій зі списання недостач та/або псування готової продукції м'ясопереробки, напівфабрикатів та ТМЦ. За нічим не підкріпленою думкою фіскалів, основним критерієм господарності/негосподарності списання в цьому разі буде списання в межах норм природного убутку або понад норми природного убутку. Якщо норми списання перевищені, то такі ТМЦ не можуть бути використані в межах господарської діяльності сільгосппідприємства.

Щодо норм природного убутку в Україні діють застарілі законодавчі акти, що потребують серйозного оновлення.1 У кожній галузі встановлено свої норми. Навіть виходячи з цього нечисленного списку ми розуміємо, що з часу їх прийняття відбулися зміни і в технологіях, і в матеріалах, і в підходах. На нашу думку, керуватися цими нормами як критерієм визначення діяльності як господарської або негосподарської не завжди правильно.

1 Згідно з роз'ясненнями Мінекономіки, відповідно до Постанови Верховної Ради України від 12.09.91 р. №1545-XII «Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР» до ухвалення відповідних актів законодавства України на території республіки застосовуються акти законодавства Союзу РСР з питань, не врегульованих законодавством України, за умови що вони не суперечать Конституції і законам України (лист Мінекономрозвитку від 20.10.2014 р. №3501-06/36416-07).

Приклади чинних норм природного убутку

— Норми втрат (бою) будівельних матеріалів при їх транспортуванні автотранспортом, зберіганні і реалізації, затверджені наказом Міністерства торгівлі СРСР від 27.11.91 р. №95;

— Норми втрат (бою) виробів із пластмас (господарських, галантерейних і культтоварів) при транспортуванні, зберіганні і реалізації, затверджені наказом Міністерства торгівлі СРСР від 27.11.91 р. №94;

— Норми втрат (бою) товарів побутової хімії в дрібному розфасуванні при транспортуванні, зберіганні і реалізації, затверджені наказом Міністерства торгівлі СРСР від 24.09.91 р. №68.

Якщо говорити про наднормативні виробничі витрати, то Мінфін ще в листі від 15.04.2005 р. №31-04220-20-17/6687 говорив, що під наднормативними виробничими витратами мається на увазі витрачання (використання) ресурсів на виробництво понад норми, нормативи, розцінки тощо, затверджені уповноваженим органом. Крім того, слід ураховувати, що навіть якщо списання ТМЦ відбувається понад установлені норми, то таке списання, як правило, відбувається в межах діяльності суб'єкта господарювання, спрямованої на отримання прибутку, а тому визначення такої господарської операції як «негосподарської» викликає запитання.

Проте платники ПДВ повинні враховувати фіскальну позицію. Тому не нараховуються податкові зобов'язання, згідно з п. 198.5 ПКУ, тільки за умови списання в межах норм природного убутку і за умови, що вартість таких товарів (ТМЦ) включається до вартості готової продукції, яка підлягає оподаткуванню (аналогічна позиція висловлена податківцями в ЗІР, підкатегорія 101.02, у відповіді на запитання: «Як у податковому обліку з ПДВ відображається операція зі списання товарів у межах норм та/або понад норми природного убутку, які втратили товарний вигляд?»).

Поняття «Собівартість реалізованої готової продукції» ширше за поняття «виробнича собівартість». На жаль, консультанти фіскальної служби у вищезазначених листах не уточнюють, про яку саме собівартість ідеться. Водночас логічно, що в цьому разі має враховуватися повна собівартість реалізованої продукції, яка акумулюється на субрахунку 901 «Собівартість реалізованої готової продукції».

Нагадаємо, що згідно з п. 11 П(С)БО 16 собівартість реалізованої продукції (робіт, послуг) складається з таких витрат: виробнича собівартість, нерозподілені постійні загальновиробничі витрати і наднормативні виробничі витрати.

При цьому саме рішенням керівництва підприємства визначаються принципи і статті формування виробничої собівартості та собівартості реалізованої продукції.

Якщо говорити, наприклад, про фактичну витрату сировини і матеріалів, які були використані на виготовлення продукту в більшій кількості, ніж установлено в нормативних документах підприємства1, то такі наднормативні витрати потраплять до собівартості списання в обхід рахунку 26 «Готова продукція»: з кредиту рахунку 23 «Виробництво» у дебет субрахунку 901.

Якщо говорити про витрати, пов'язані з браком (у тому числі витрати з його усунення), то згідно з п. 14 П(С)БО 16 такі витрати є прямими матеріальними витратами, а отже, можуть брати участь у формуванні собівартості продукту на рахунку 262 у розмірах установлених на підприємстві нормативів технологічно неминучого браку.

1 Такі нормативні документи виходитимуть з умов нормальної виробничої потужності, відповідно в різних умовах діяльності фактична витрата відрізнятиметься від нормативної.

2 Див. статтю Олексія Кравчука «Брак у виробництві», «ДК» №49/2015.

Витрати, пов'язані з псуванням, нетехнологічним використанням, порушенням правил зберігання тощо, згідно з п. 15.9 П(С)БО 16 (крім псування матеріалів у цехах) ураховуються у складі загальновиробничих витрат.

Отже, принципи формування собівартості продукту, в тому числі і принципи обліку витрат підприємства на виробництво цього продукту (через собівартість або через витрати поточного періоду), насамперед залежать від внутрішніх документів, що встановлюють принципи облікової політики. Незалежно від принципів такого обліку, на наш погляд, понесені витрати не стають від цього негосподарськими.

Крадіжка

Розкрадання ТМЦ — неприємне і, сподіватимемося, рідкісне явище на підприємстві. Факт розкрадання не є постачанням, а отже, не призводить до нарахування платником податку податкових зобов'язань з ПДВ згідно з п. 185.1 ПКУ незалежно від того, чи встановлені винні особи і чи стягується з таких осіб збиток. Водночас, якщо при придбанні ТМЦ був сформований податковий кредит, то платникові доведеться нарахувати податкові зобов'язання згідно з пп. «г» п. 198.5 ПКУ, адже такі ТМЦ однозначно не використовувалися і не будуть використані в господарській діяльності. Така податкова накладна складається тільки у разі, якщо суми ПДВ попередньо були включені до податкового кредиту, в т. ч. у період придбання до 01.07.2015 р. Таку саму позицію виклали і податківці в ЗІР, підкатегорія 101.02, відповідь на запитання: «Як у податковому обліку з ПДВ відобразити викрадення основних засобів, якщо сума компенсації відшкодовується винною особою або її не встановлено?». І тут позиція фіскальних консультантів справді є аргументованою.

Подарунок

Поширенішою і набагато приємнішою є інша господарська операція — дарування подарунків. При цьому мотиви і мета таких подарунків найчастіше жодним чином не обумовлені прагненням суб'єкта господарювання отримати економічний ефект (виняток — подарунки з рекламною метою). Отже, товари (послуги) або нематеріальні активи, які передаються як подарунок фізичним або юридичним особам, справді, вже не використовуються і не плануються до використання в господарській діяльності. Така безоплатна передача прирівнюється до постачання, а отже, потребує нарахування податкових зобов'язань: виходячи з ціни продажу (а це нульова вартість) і виходячи з вартості придбання — для товарів/послуг або балансової (залишкової) вартості — для необоротних активів (п. 188.1 ПКУ, враховуючи абз. 2).

Крім того, довгий час існувала фіскальна позиція щодо необхідності нараховувати, крім податкових зобов'язань у зв'язку з постачанням товарів (послуг), необоротних активів, ще й податкові зобов'язання, що нівелюють податковий кредит за п. 198.5 ПКУ.

На сьогодні податківці змінили свою позицію і вважають, що операції з безоплатної передачі товарів (послуг) є об'єктом оподаткування ПДВ, а тому податкові зобов'язання з ПДВ при здійсненні таких операцій відповідно до п. 198.5 ПКУ не нараховуються (див. лист ДФСУ від 04.04.2016 р. №7286/6/99-99-19-03-02-15). Звичайно, таке лояльне роз'яснення не скасовує вищезгаданих ПЗ, які виникатимуть на підставі абз. 2 п. 188.1 ПКУ (див. коментар до листа від 26.04.2016 р. №9399/6/99-99-15-03-02-15 у «ДК» №22/2016).

Приклад 1 Підприємство займається продажем тканини. Товар отримується в рулонах, нарізається і продається кінцевому споживачу в погонних метрах. При цьому після нарізання рулону тканини залишаються неліквідні залишки (відходи), продати або якось використати які неможливо. Такі залишки тканини списуються. Зокрема, за підсумками роботи в травні 2016 р. було списано тканини в кількості 15 пог. м на суму 5200 грн без ПДВ1.

1 Суми умовні.

Нарізання товару для клієнта є передпродажною підготовкою. Для нарізання ми рекомендуємо рішенням керівництва встановити спеціальні норми щодо можливих залишків (відходів). Такі витрати слід списати у витрати на збут періоду, в якому вони були понесені. Враховуючи, що п. 198.5 ПКУ зобов'язує нарахувати ПЗ у разі використання товарів у негосподарській діяльності, наголосимо, що в цьому разі факту такого негосподарського використання немає, а тому немає й обов'язку нарахувати ПЗ.

Чи є ризик, враховуючи думку фіскалів, озвучену у вищезгаданому листі від 16.03.2016 р. №5737/6/99-99-19-03-02-15, що такі ТМЦ не можуть бути використані в межах господарської діяльності підприємства? Гадаємо, що побоювання тут зайві, проте ризик завжди залишається і все залежить від конкретного випадку та ціни питання.

Приклад 2 Підприємство займається продажем сувенірів до свят. Після закінчення певних свят залишаються неліквідні залишки товарів, продаж яких не має економічного сенсу. Такі залишки товарів списують. Зокрема, за підсумками роботи в травні 2016 р. були списані неліквідні сувеніри (зі символікою нового 2016 року) в кількості 50 шт. на суму 1200 грн без ПДВ1.

1 Суми умовні.

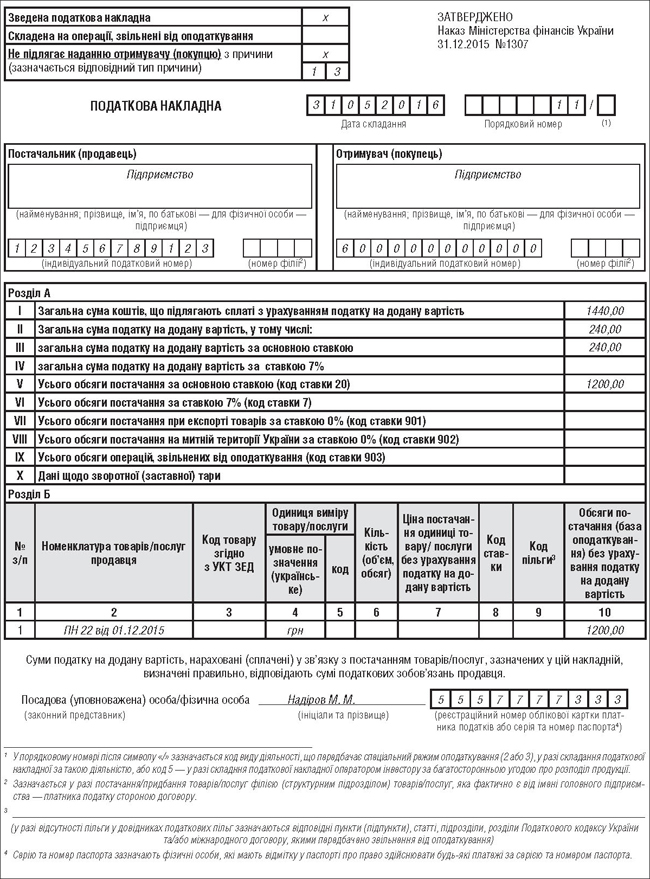

За роз'ясненням податківців, такий списаний товар не був використаний у межах господарської діяльності підприємства, а отже, підприємству слід скласти за датою складання акта списання, але не пізніше 31.05.2016 р., зведену ПН і зареєструвати її в ЄРПН. Звертаємо увагу, що при складанні зведеної ПН у графі 4 розділу Б зазначається «грн», а графи 3, 5 — 9 не заповнюються (п. 16 Порядку №1307) (див. зразок).

Зразок

Податкова накладна на списання неліквідів (до прикладу 2)

Висновок

Розглянувши окремі питання, пов'язані з витратами негосподарської діяльності, можна дійти висновку, що чимало бухгалтерів та податкових консультантів з цього питання керуються насамперед ностальгією. Ностальгією за колишніми нормами, що розділяли податковий та бухгалтерський облік і чітко визначали склад витрат, які не можна було відносити на зменшення оподатковуваного прибутку. У поточній редакції ПКУ не встановлено критеріїв визначення витрат діяльності як господарських чи негосподарських. Тож ми можемо керуватися тільки безпосереднім визначенням господарської діяльності, встановленим пп. 14.1.36 ПКУ. На нашу думку, перевищення встановлених у СРСР норм природного убутку ТМЦ або втрати підприємства у зв'язку з псуванням, втратою товарного вигляду чи ліквідності тощо здійснюються в межах господарської діяльності і збитковість такої конкретної операції не свідчить про відсутність зв'язку з господарською діяльністю підприємства. Проте, щоб уникнути штрафних санкцій, ігнорувати бачення податківців щодо цього питання не можна.

Нормативна база

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Міністерства фінансів України від 31.12.99 р. №318.

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»