Питання коректного заповнення Д2 та його коригування не полишає перших сторінок бухгалтерських форумів. Ми зібрали запитання, що їх найчастіше ставлять передплатники на нашому форумі, лінії консалтингу та «гарячій лінії». Спробуймо відповісти на них.

Коли заповнюємо Д2

Д2 заповнюється у тих випадках, коли заповнюється рядок 21 декларації з ПДВ1. Чіткого алгоритму заповнення Д2 немає. Суть і мета цього додатка також не до кінця зрозумілі, тож будемо виходити з власної логіки та структури цього додатка. До речі, досить детально механізм розподілу від'ємного значення з ПДВ за місяцями було викладено податківцями в листі від 06.08.2008 р. №15844/7/16-1117. Цей лист побудований на вже не чинних механізмах формування від'ємного значення з ПДВ та на старій формі декларації з ПДВ, проте логікою викладу цього листа, на нашу думку, можна користуватися і тепер.

Алгоритм заповнення

Спочатку слід обчислити загальну суму від'ємного значення з ПДВ, яка переноситься до складу ПК наступного звітного періоду, — значення ряд. 21 декларації з ПДВ, яке відповідає значенню гр. 5 рядка «Усього» Д2. Це буде вихідною точкою подальшої роботи.

Далі визначаємо, в яких місяцях сформувалося накопичене від'ємне значення. Для цього в кожній декларації, починаючи зі звітної, вибираємо суми перевищення податкового кредиту над сумою податкового зобов'язання (місяці, коли за результатами звітного періоду мала місце сума податкового зобов'язання до сплати до бюджету, в обрахунок не беруться і з аналізу вилучаються). Рухаємося знизу вгору: над рядком «Усього» зазначаємо найближчий до сьогоднішньої дати місяць, коли мало місце від'ємне значення, і якщо від'ємне значення цього місяця є меншим, ніж значення гр. 5 рядка «Усього», переходимо до наступного попереднього місяця з від'ємним значенням. Рухаючись знизу вгору (від найпізнішого звітного періоду до більш ранніх місяців), сумами з ряд. 19 набираємо ту суму, що є в гр. 5 ряд. «Усього».

На певному етапі виникне ситуація, коли набране від'ємне значення виявиться більшим, ніж сума в гр. 5 ряд. «Усього», — це має стати сигналом до того, що сума від'ємного значення з останнього набраного місяця має бути використана не повністю, а лише частково — в тій сумі, щоб загальна сума набраного від'ємного значення за всіма місяцями дорівнювала сумі з гр. 5 ряд. «Усього».

Далі в межах суми від'ємного значення з ПДВ кожного місяця, що вже потрапили до Д2, добираємо відповідні суми ПДВ у розрізі конкретних контрагентів1. Причому як відбирати в цьому разі контрагентів, — рішення повністю за підприємством, жодних вказівок у чинному законодавстві не передбачено. Для кожного місяця і суми від'ємного значення слід буквально підібрати відповідні суми.

Увага: сума від'ємного значення з ПДВ, що потрапила до Д2, може бути відкоригована шляхом подання УР за той чи інший місяць. У такому разі, заповнюючи Д2, слід брати до уваги виправлені показники (з урахуванням уточнюючого Д2).

Практика заповнення Д2

Приклад 1 Уявімо, що платник ПДВ за жовтень 2015 р. — квітень 2016 р. мав такі показники звітності, як показано в таблиці.

Таблиця

Показники звітності з ПДВ за жовтень 2015 р. — квітень 2016 р.

|

Рядки

декларації |

Декларація за формою, затвердженою

наказом Мінфіну від 23.09.2014 р. №966 |

Рядки

декларації |

Декларація за формою, затвердженою

наказом Мінфіну від 28.01.2016 р. №21 |

|||||

|

Жовтень 2015

|

Листопад 2015

|

Грудень 2015

|

Січень 2016

|

Лютий 2016

|

Березень 2016

|

Квітень 2016

|

||

|

9

|

12000

|

78000

|

3000

|

9

|

21000

|

15000

|

10000

|

9000

|

|

17

|

28000

|

74000

|

31000

|

16.1

|

32000

|

28000

|

32000

|

43000

|

|

18

|

4000

|

17

|

49000

|

47000

|

53000

|

57000

|

||

|

19

|

16000

|

28000

|

18.1

|

|||||

|

20.1

|

16000

|

12000

|

19

|

28000

|

32000

|

43000

|

48000

|

|

|

21

|

12000

|

12000

|

19.1

|

|||||

|

22

|

16000

|

12000

|

40000

|

20

|

28000

|

32000

|

43000

|

48000

|

|

22.1

|

20.3

|

28000

|

32000

|

43000

|

48000

|

|||

|

23

|

16000

|

12000

|

40000

|

21

|

28000

|

32000

|

43000

|

48000

|

|

23.2

|

8000

|

|||||||

|

24

|

16000

|

12000

|

32000

|

|||||

Вихідною точкою для аналізу є сума від'ємного значення з ПДВ за квітень 2016 р. Є значення ряд. 21 декларації з ПДВ — 48000. Для заповнення Д2 слід розшифрувати, з чого складається ця сума.

Показник ряд. 19 (48000 грн) більший від значення показника ряд. 16.1 (43000), а отже, від'ємне значення поточного періоду (48000) сформоване не лише за рахунок від'ємного значення попередніх звітних періодів, а й за рахунок від'ємного значення поточного звітного періоду. Тобто виходимо з того, що в першу чергу використовуємо для погашення податкових зобов'язань поточного (звітного) місяця податковий кредит поточного(звітного) місяця. Від'ємне значення з ПДВ попередніх звітних періодів, у сумі, що не пішла на погашення податкових зобов'язань поточного періоду, — переносимо до наступного звітного періоду2.

Ключове значення для аналізу має те, чи був приріст від'ємного значення за звітний період (за умовами прикладу прирощення від'ємного значення мало місце кожного місяця 2016 року, а отже, кожен із цих чотирьох місяців потрапляє до Д2 як період, що сформував від'ємне значення 48000). Отже, кожного місяця 2016 р. має місце перенесення накопиченого від'ємного значення ПДВ та прирощення від'ємного значення.

За даними звітності, у грудні 2015 р. платник ПДВ декларував БВ на власний рахунок (ряд. 23.2 декларації за грудень 2015 р.3). А це означає, що прирощене за підсумками грудня 2015 р. від'ємне значення ряд. 19 = 28000 за мінусом задекларованого БВ становить 28000 - 8000 = 20000 грн — це та дельта прирощеного від'ємного значення ПДВ, що увійшла до січневої декларації і сформована за підсумками грудня 2015 р. (сума задекларованого БВ за грудень 2015 р. ряд. 23.2 = 8000 далі в розрахунках участі не бере, адже її буде повернуто платнику ПДВ на рахунок у банку).

1 У гр. 2 Д2 є посилання на індивідуальний податковий номер покупця. Але ми виходимо з того, що тут усе ж таки має бути індивідуальний податковий номер продавця (постачальника). У разі якщо йдеться про формування податкового кредиту за рахунок імпортного ПДВ (сума за МД), у такому разі в гр. 2 слід зазначити власні дані імпортера, див. лист ДФСУ від 22.02.2016 р. №6111/7/99-99-19-03-02-17.

2 Черговість використання податкового кредиту для погашення податкових зобов'язань законодавчо не визначена.

3 Припустімо, вся сума БВ = 8000 грн декларувалася за рахунок сплаченого постачальникам ПК з ПДВ саме у грудні 2015 р.

Отже, зі суми ряд. 17 = 32000 січневої декларації ми розшифрували, що 20000 грн сформовано за підсумками грудня 2015 р., залишилося розшифрувати ще 32000 - 20000 = 12000 грн. Аналізуємо декларацію за листопад 2015 р.: рядок 19 у ній порожній, а отже, прирощеного від'ємного значення за листопад не було, весь мінус ряд. 20.1 = 16000 сформовано за рахунок від'ємного результату попередніх періодів, а результат діяльності за листопад 2015 р. ряд. 18 = 4000 зменшив накопичений від'ємний залишок.

Переходимо до декларації за жовтень 2015 р. Нам залишилося дослідити хронологію формування від'ємного значення 12000 (вихідний залишок у декларації за листопад 2015 р., який було перенесено до ряд. 20.1 декларації за грудень 2015 р.) + 4000 (сума до сплати за підсумками листопада 2015 р., яка зменшила реальний вхідний від'ємний залишок, ряд. 18) = 16000 грн (ряд. 20.1 декларації за листопад 2015 р.). Аналізуючи показники звітності за жовтень 2015 р., бачимо, що ряд. 20.1 є порожнім, але водночас заповнений ряд. 19 = 16000 грн. Отже, від'ємний результат жовтня 2015 р. сформовано виключно операціями за жовтень — у цьому разі тут немає жодного вхідного від'ємного залишку.

На цьому можемо спинитися, адже фактично ми дослідили хронологію виникнення вхідного від'ємного значення з ПДВ за квітень 2016 р.: 5000 грн сформовано у квітні 2016, 11000 грн — у березні 2016 р., 4000 грн — у лютому 2016 р., 20000 грн сформовано у грудні + 16000 грн сформовано у жовтні — 4000 грн, які використано за підсумками листопада. По суті, ми визначилися із загальними сумами для заповнення граф 3, 4 та 5 Д2 у розрізі конкретних періодів.

Наступний етап: треба розшифрувати від'ємне значення ПДВ у розрізі контрагентів. Жодних роз'яснень, за яким принципом та алгоритмом слід відбирати контрагентів для їх занесення до Д2, немає. За наявності такої можливості логічніше насамперед відібрати тих постачальників, з якими за ці періоди проведено повний розрахунок і за якими немає кредиторської заборгованості. Інший варіант — відобразити постачальників у хронологічному порядку. Знову ж таки, жодних офіційних пояснень, за якою логікою подавати інформацію в розрізі контрагентів, наразі немає.

Бухгалтер повинен проаналізувати стан розрахунків із постачальниками, які саме суми цього вхідного ПК з ПДВ у розрізі контрагентів було сплачено на момент подання декларації за квітень 2016 р.

Коригування Д2

Є дві категорії помилок заповнення Д2 — ті, що викривили значення показника ряд. 21 (наприклад, до звітності включено зайву податкову накладну), і ті, що не вплинули на значення ряд. 21 (неправильно зазначено ІПН контрагента, неправильний період тощо).

У разі коли мають місце помилки, що призвели до викривлення показника ряд. 21, слід подати УР і долучити до нього Д2, в якому або додати, або вилучити відповідні показники. Підсумкова сума в уточнюючому Д2 має відповідати значенню гр. 6 (зі знаком «+» чи «-») ряд. 21 УР.

Якщо ж помилку зроблено тільки в межах Д2, але це не спричинило неправильного заповнення ряд. 21, також слід подати УР до декларації за той звітний період, в якому допущено помилки в Д2: гр. 4 та гр. 5 УР мають бути заповнені однаковими показниками, а гр. 6 — залишитися порожньою. Але увага: в такому разі рядки, які треба вилучити, слід показати такими, якими вони вже попередньо були задекларовані, тільки суми за гр. 5 та 6 зазначити зі знаком «-», а ті рядки, що треба додати, мають бути без знака «+» в загальному порядку.

Податківці досі жодним чином не роз'яснили, як коригувати від'ємне значення з ПДВ до 2016 р. На нашу думку, якщо від'ємне значення уточнюваного періоду вплинуло на ряд. 21, то, заповнюючи Д2 звітного місяця, слід брати вже дані з урахуванням уточнень. Якщо неправильно обраховане значення ряд. 21 у наступних періодах погасилося податковими зобов'язаннями до сплати, то дані цього місяця повністю випадають із Д2 як періоду, що формує від'ємне значення. Якщо розмір помилки не перекриває від'ємного значення, то дельту між цими двома показниками покривають за рахунок від'ємного значення найбільш раннього періоду в Д2.

У ситуації, коли уточнюється період, що не потрапляє до Д2, суть такого виправлення впливає на ряд. 21 і Д2, але за умови, що дані такого УР ніяк не вплинули на суму БВ або суми податкових зобов'язань до сплати з періоду, коли помилка була задекларована у проміжку між періодом, який уточнювали, та звітним періодом, коли подано УР.

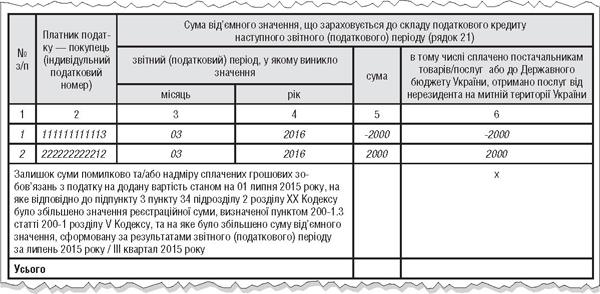

Приклад 2 Підприємство в гр. 2 додатка Д2 за березень 2016 р. зазначило неправильний податковий номер контрагента за операцією на 2000 грн без ПДВ. Отже, для виправлення помилки рядок із неправильним ІПН має бути відсторновано, має бути наведено правильний запис, рядок «Усього» не заповнюється. Сплачена частина становить 2000 грн.

Зразок 1

Заповнення Д2 у разі неправильного податкового номера (фрагмент)

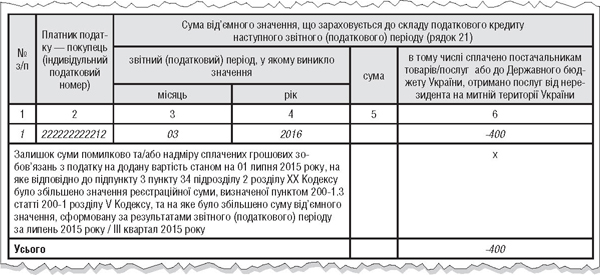

Зразок 2

Заповнення Д2 у разі неправильної суми оплаченої частини від'ємного значення (фрагмент)

Приклад 3 Умови прикладу аналогічні умовам із прикладу 2. Помилка підприємства полягає в тому, що неправильно зазначено сплачену частину (становить не 2000 грн, а 1600 грн, тобто має місце факт завищення на 400 грн).

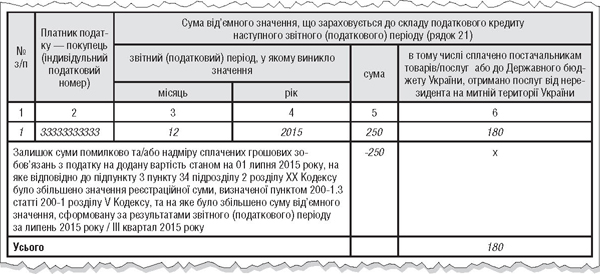

Приклад 4 Помилка підприємства полягає в тому, що неправильно зазначено суму залишку помилково та/або надміру сплачених грошових зобов'язань (переплата частково «з'їлася» податковими зобов'язаннями за грудень 2015). У Д2 була відображена сума 2000 грн, а фактично має бути відображено 1750 грн, дельта становить 250 грн (сплачена частина — 180 грн).

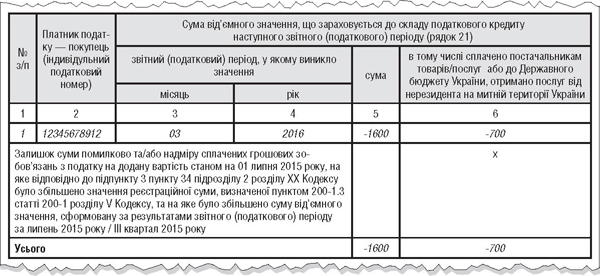

Приклад 5 Помилка підприємства в обрахунку ряд. 21 декларації з ПДВ за березень 2016 р. призвела до помилки заповнення Д2: двічі було відображено одну й ту саму ПН (ІПН постачальника — 12345678912) на суму 9600 грн (сума ПДВ — 1600 грн, сплачена частина ПДВ — 700 грн).

Зразок 3

Заповнення Д2 у разі завищення залишку суми помилково та/або надміру сплачених зобов'язань (фрагмент)

Зразок 4

Заповнення Д2 у разі допущення помилки в ряд. 21 (фрагмент)

Юлія КЛОВСЬКА, головний редактор