Підприємства — платники ПДВ, на підставі ст. 201 ПКУ та Порядку №1307, незалежно від того, кому здійснюється постачання товарів/послуг, зобов'язані на дату виникнення податкових зобов'язань скласти ПН в електронній формі та зареєструвати її в ЄРПН у встановлений термін. Яким чином здійснюється коригування ПДВ у разі проведення будь-яких змін у ПН, яка складена на неплатника ПДВ, розглянемо далі.

Загальні підстави для складання розрахунку коригувань

Підлягають відповідному коригуванню ПЗ постачальника — платника ПДВ, у разі якщо після постачання товарів/послуг або отримання передоплати відбуваються будь-які перелічені дії:

— здійснюється будь-яка зміна суми компенсації вартості товарів/послуг, зокрема відбувається перегляд цін;

— здійснюється перерахунок у зв'язку з поверненням товарів/послуг постачальнику;

— повертається сума попередньої оплати товарів/послуг постачальником.

Також підставою для складення розрахунку коригування може бути допущена помилка при складанні ПН1 (абз. 5 п. 21 Порядку №1307).

1 Не допускається виправлення даних щодо дати складання податкової накладної та її порядкового номера.

Порядком №1307, Постановою №569, Порядком №1246 та п. 192.1 ПКУ визначено порядок реєстрації в ЄРПН розрахунку коригування, складеного постачальником. За цими правилами розрахунок коригування, у разі якщо його складено до ПН, що не видається отримувачу (за наявності законодавчих підстав для складання таких розрахунків коригування), реєструє постачальник (продавець). До таких ПН, до речі, і належать ПН, складені на неплатника ПДВ.

Постачальник має право зменшити суму ПЗ лише після реєстрації в ЄРПН розрахунку коригування до ПН, а от збільшує суму ПЗ постачальник за результатами податкового періоду, протягом якого був проведений такий перерахунок, незалежно від факту реєстрації в ЄРПН.

Порядок складання розрахунку коригування та його реєстрації в ЄРПН аналогічні до порядку, передбаченого для ПН. Так, розрахунки коригування, які не надаються покупцю, в обов'язковому порядку підлягають реєстрації в ЄРПН (абз. 3 п. 201.10 ПКУ) у встановлений термін (протягом 15 календарних днів, наступних за датою складання).

Відповідно до п. 120-1.1 ПКУ, передбачена відповідальність за порушення граничних термінів реєстрації розрахунків коригувань покупцям — платникам ПДВ у вигляді штрафу. Але такої відповідальності немає, якщо розрахунок коригування складений на неплатника податку або не підлягає наданню покупцю (наприклад, у разі складання ПН за отриманими послугами від нерезидента за нормами ст. 208 ПКУ). Водночас треба враховувати, що передбачено адміністративну відповідальність за порушення правил ведення податкового обліку згідно зі ст. 163-1 КУпАП.

Реєстраційна сума для реєстрації розрахунку коригування в ЄРПН обчислюється за формулою, зазначеною у п. 200-1.3 ПКУ та п. 9 Порядку №569, та має бути не меншою ніж сума податку в розрахунку коригування, який платник повинен зареєструвати.

Розрахунок коригування складається за формою згідно з додатком 2 до ПН відповідно до Порядку №1307.

Згідно з порядком складання розрахунку коригування, на титульному аркуші розрахунку зазначається, до якої ПН вносяться зміни.

Особливостями складання розрахунку коригування є:

графа 1 — зазначається № з/п рядка ПН, що коригується;

графа 2 — зазначається причина коригування;

графа 7 — проставляється різниця між кількістю за домовленістю та фактичною кількістю, якщо коригується кількість;

графа 9 — фіксується сума різниці між ціною домовленості без ПДВ та фактичною ціною без ПДВ, за якою здійснено постачання.

Розрахунок коригування з метою виправлення помилки

Є свої особливості у разі складання розрахунку коригування з метою виправлення помилки. До речі, такі помилки часто пов'язані з неправильним зазначенням отримувача, в тому числі якщо помилково замість платника ПДВ зазначається неплатник та навпаки. Податківці у нещодавньому листі ГУ ДФС у м. Києві від 08.02.2016 р. №2324/10/26-15-11-01-18 дали роз'яснення щодо процедури виправлення помилки, яка була допущена при складанні ПН в ІПН отримувача — платника ПДВ. Цими рекомендаціями можна скористатися для виправлення помилки у ПН, складеній на неплатника ПДВ, наприклад коли помилка допущена в умовному ІПН.

Так, у графі 2 розрахунку коригування зазначається причина коригування — «Виправлення помилки в умовному індивідуальному податковому номері покупця». Саме коригування здійснюється так:

1) постачальник (продавець) на дату виявлення помилки повинен скласти та зареєструвати в ЄРПН розрахунок коригування до помилкової ПН, складеної на неплатника податку із зазначенням: у заголовній частині — даних заголовної частини ПН із помилковим умовним ІПН; у табличній частині — всіх показників ПН зі знаком «-» (обсяг операцій та інше);

2) постачальник (продавець) повинен скласти і зареєструвати в ЄРПН другу ПН з урахуванням таких особливостей: реквізити заголовної частини зазначаються без помилок (тобто правильний умовний ІПН); присвоюється новий порядковий номер, відмінний від першої ПН; у табличній частині наводяться всі показники, що були зазначені в ПН із помилковим умовним ІПН.

Якщо в період з дати складання помилкової ПН до дати фактичного складання другої ПН (із правильним умовним ІПН) відбулися будь-які зміни (зміна суми компенсації вартості товарів/послуг, перегляд цін, перерахунок у зв'язку з поверненням товарів/послуг постачальнику, повернення сум попередньої оплати товарів/послуг постачальником), повинен бути складений розрахунок коригування до другої (правильно складеної) ПН датою виникнення підстав для складання розрахунку коригування. Тобто не допускається врахування цих змін при складанні правильної ПН.

Приклад 1 Підприємство А — платник ПДВ реалізувало 05.04.2016 р. неплатнику ПДВ товар та склало ПН №5. Оплати за товар не було. Цей товар частково було повернуто 06.04.2016 р., та був складений розрахунок коригування №6 до ПН №5. А 10.04.2016 р. виявлено, що в ПН №5 неправильно зазначено умовний ІПН, а саме умовний ІПН 20000000000.

Взагалі виправлення помилки в умовному ІПН не пов'язане з якимось великим ризиком, хіба що у разі відсутності права на зменшення ПЗ через повернення товару за неналежно складеною ПН, і то за умови, що під час перевірки буде виявлено такий факт порушення.

Підприємство А, якщо діяти за аналогією до виправлення помилки в ІПН, зазначеної у листі податкової, повинне вчинити такі дії:

1) 10.04.2016 р. складає розрахунок коригування №7 у зв'язку з виправленням помилки (а саме виправлення умовного ІПН покупця — неплатника ПДВ) до ПН №5 (всі показники, але з урахуванням складеного на повернення частини товару розрахунку коригування №6 від 06.04.2016 р., зазначаються зі знаком «-»);

2) 10.04.2016 р. складає ПН №6 з правильним умовним ІПН 100000000000;

3) 10.04.2016 р. складає розрахунок коригування №8 до ПН №6 у зв'язку з поверненням товару.

Розрахунок коригування при поверненні товару (послуг)

Відповідно до абз. 2 п. 192.2 ПКУ, зменшення суми ПЗ з ПДВ платника податку в разі зміни суми компенсації вартості товарів/послуг, що були надані неплатнику ПДВ, можливе тільки за умови повернення раніше поставлених товарів у власність продавця (постачальника) з одночасним наданням покупцю (отримувачу) повної грошової компенсації їх вартості. Це стосується також перегляду цін, пов'язаного із гарантійною заміною товарів або низькоякісних товарів відповідно до закону або договору.

У разі якщо поставка товару здійснюється неплатнику ПДВ та оплата за відвантажений товар не проводилася і надалі відбувається повернення товару, постачальник має право скласти розрахунок коригування до ПН, складеної при здійсненні операції з постачання такого товару, та зменшити нараховану суму ПЗ з ПДВ після реєстрації постачальником в ЄРПН (лист ГУ ДФС у м. Києві від 21.12.2015 р. №19274/10/26-15-15-01-18).

Приклад 2 Підприємство А — платник ПДВ реалізує тканину неплатникам ПДВ:

1) 01.04.2016 р., за договором про поставку, було отримано передоплату за 100 м тканини за ціною 120 грн/м на суму 12000 грн, у т. ч. ПДВ — 2000 грн, та складена ПН №1. На дату відвантаження 05.04.2016 р. ціна реалізації становила 144 грн за метр тканини, що підтверджено додатковою угодою, та був складений розрахунок коригування №1, ПЗ продавця збільшено на 400 грн (підлягає реєстрації не пізніше 20.04.2016 р.);

2) 05.04.2016 р. реалізовано 50 м тканини за ціною 144 грн/м на суму 7 200 грн, у т. ч. ПДВ — 1200 грн (ПН №2). Оплати за товар не було. Цей товар повернуто 06.04.2016 р., і складено розрахунок коригування №2 у зв'язку з поверненням (підлягає реєстрації не пізніше 21.04.2016 р.);

3) 05.04.2016 р. реалізовано 20 м тканини за ціною 144 грн/м на суму 2880 грн, у т. ч. ПДВ — 480 грн (ПН №3) Оплата проведена того самого дня. Цей товар повернуто 06.04.2016 р., крім того, 07.04.2016 р. повернуто оплату.

Зменшення ПЗ з ПДВ (абз. 2 п. 192.2 ПКУ), у зв'язку з поверненням товару, може відбутися тільки після повернення коштів покупцю, тобто розрахунок коригування №3 буде складено 07.04.2016 р. (підлягає реєстрації не пізніше 22.04.2016 р.).

Бухгалтерський облік операцій згідно з умовами прикладу 2 див. у таблиці 1.

Таблиця 1

Бухгалтерський облік операцій з поставки товару підприємства А неплатнику ПДВ на підставі розрахунків коригувань

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Коригування фінрезультату до оподаткування

|

|||||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення

|

||||||

|

1.

|

Отримано передоплату (01.04.2016 р.) |

311

|

681

|

12000

|

—

|

—

|

|||

|

2.

|

Нараховано ПЗ з ПДВ на підставі ПН №1 |

643

|

641/ПДВ

|

2000

|

—

|

—

|

|||

|

3.

|

Відвантажено товар (05.04.2016 р.) |

361

|

702

|

14400

|

—

|

—

|

|||

|

4.

|

Зараховано передоплату |

681

|

361

|

12000

|

—

|

—

|

|||

|

5.

|

Зараховано ПДВ за передоплатою |

702

|

643

|

2000

|

—

|

—

|

|||

|

6.

|

Донараховано ПЗ на підставі РК №1 (05.04.2016 р.) |

702

|

641/ПДВ

|

400

|

—

|

—

|

|||

|

7.

|

Відвантажено товар (05.04.2016 р.) |

361

|

702

|

7200

|

—

|

—

|

|||

|

8.

|

Нараховано ПЗ з ПДВ на підставі ПН №2 |

702

|

641/ПДВ

|

1200

|

—

|

—

|

|||

|

9.

|

Повернення неоплаченого товару (06.04.2016 р.) |

704

|

361

|

7200

|

—

|

—

|

|||

|

10.

|

Коригування ПЗ на підставі РК №2 (сторно) |

|

|

|

—

|

—

|

|||

|

11.

|

Відвантажено товар (05.04.2016 р.) |

361

|

702

|

2880

|

—

|

—

|

|||

|

12.

|

Нараховано ПЗ з ПДВ на підставі ПН №3 |

702

|

641/ПДВ

|

480

|

—

|

—

|

|||

|

13.

|

Отримано оплату (05.04.2016 р.) |

311

|

361

|

2880

|

—

|

—

|

|||

|

14.

|

Повернення оплаченого товару (06.04.2016 р.) |

704

|

361

|

2880

|

—

|

—

|

|||

|

15.

|

Повернення оплати (07.04.2016 р.) |

361

|

311

|

2880

|

—

|

—

|

|||

|

16.

|

Коригування ПЗ на підставі РК №3 (сторно) |

|

|

|

—

|

—

|

|||

Розрахунок коригування до ПН за щоденними підсумками

У разі постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником податку), із застосуванням при проведенні розрахунків РРО, за щоденними підсумками операцій виписується податкова накладна, в якій суми розрахунків за касовими чеками, надрукованими протягом дня, та суми ПДВ за такими розрахунками зазначаються загальною сумою, що відповідає фактичній сумі виторгу та сумі ПДВ, відображеній у Z-звіті.

Обидва примірники такої податкової накладної залишаються в особи, що їх виписала.

Зазначена податкова накладна виписується на підставі показників РРО (касових звітів), тобто вноситься щоденний підсумок обсягів проданих товарів з урахуванням коштів, як отриманих за продані, так і виданих за повернуті товари.

При поверненні покупцем (кінцевим споживачем) товарів повернута такому покупцю вартість товару з урахуванням ПДВ враховується у щоденних підсумках, загальні підсумки яких фіксуються у показниках РРО (касових звітах), ПН, виписаних на підставі таких звітів. Тому до ПН, виписаної за щоденним підсумком операцій з постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником податку), з урахуванням повернення покупцю (кінцевому споживачу) коштів, якщо таким покупцем товар повернуто, розрахунок коригування не виписується.

Проте при складанні ПН за щоденними підсумками підприємство також може припуститися помилки. У такому разі треба скласти РК до такої помилкової ПН для виправлення помилки.

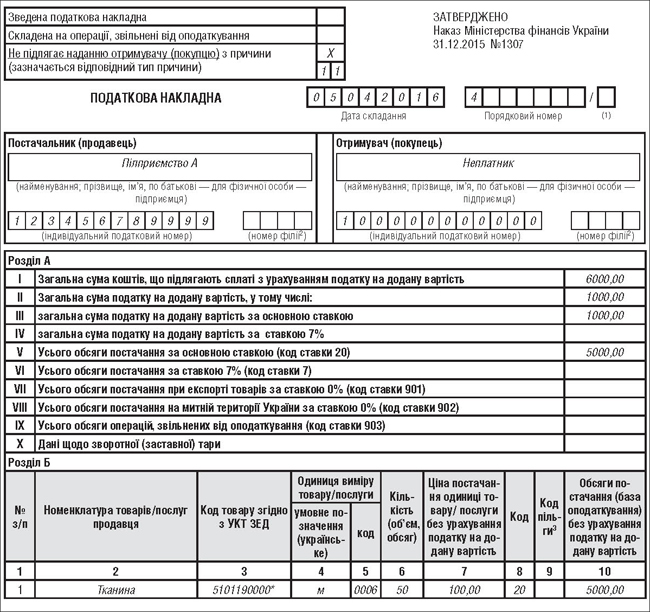

Приклад 3 (продовження прикладу 2). Підприємство А 05.04.2016 р. реалізувало тканину кінцевому споживачу з використанням РРО. На підставі Z-звіту на кінець дня складено ПН №4 за щоденним підсумком на суму 5000 грн, крім того, ПДВ — 1000 грн (див. зразок 1).

Зразок 1

* Код товару умовний.

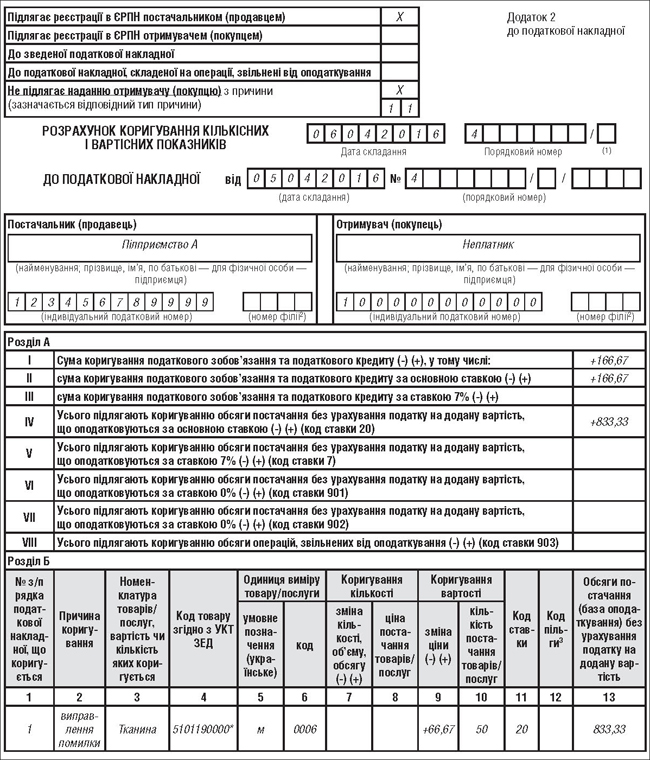

Але загальна сума виторгу згідно зі Z-звітом становить 5500 грн, крім того, ПДВ — 1100 грн. На підставі виявленої помилки 06.04.2016 р. було складено розрахунок коригування №4, проте з помилкою: на суму 833,33 грн, крім того, ПДВ — 166,67 грн (див. зразок 2).

Зразок 2

* Код товару умовний.

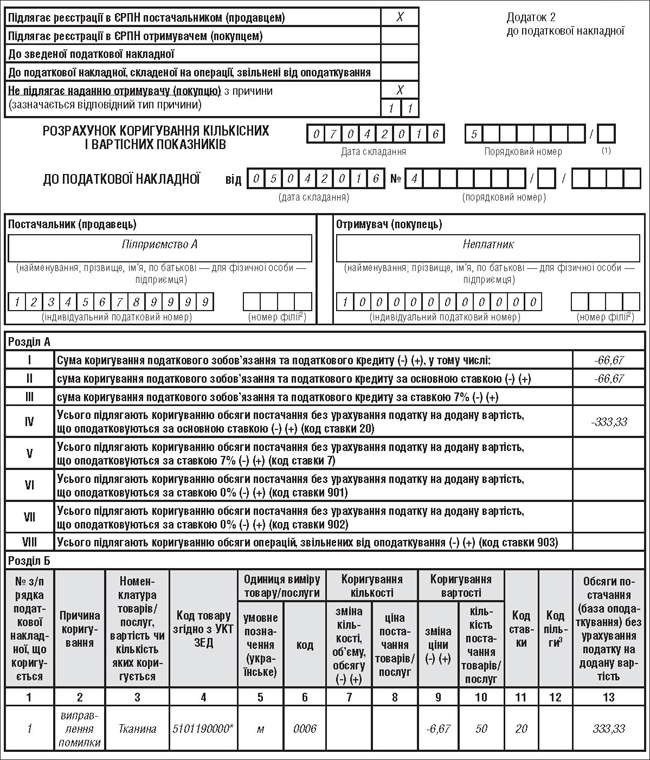

Але це виправлення також було помилковим. Тому 07.04.2016 р. було складено ще один розрахунок коригування №5, на підставі якого зменшено ПЗ на суму 333,33 грн, крім того, ПДВ — 66,67 грн (див. зразок 3).

Зразок 3

* Код товару умовний.

На нашу думку, складання розрахунку коригування №5 не порушує вимог абз. 2 п. 192.2 ПКУ (щодо неможливості зменшення ПЗ без одночасного повернення товарів та оплати за наданні покупцю товари). У наведеному прикладі фактичної реалізації та оплати за такою операцією не відбувалося, тож податкові зобов'язання були нараховані безпідставно та підлягали коригуванню через РК.

Бухгалтерський облік операцій згідно з умовами прикладу 3 див. у таблиці 2.

Таблиця 2

Бухгалтерський облік операцій підприємства А з виправлення в ПН за щоденними підсумками помилок на підставі розрахунків коригувань

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Коригування фінрезультату до оподаткування

|

|||||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення

|

||||||

|

1.

|

Відвантажено товар за готівку кінцевому споживачеві (05.04.2016 р.) |

361

|

702

|

6000

|

—

|

—

|

|||

|

2.

|

Нараховано ПЗ з ПДВ на підставі ПН №4 |

702

|

641/ПДВ

|

1000

|

—

|

—

|

|||

|

3.

|

Виправлення помилки згідно з РК №4 (06.04.2016 р.) |

361

|

702

|

1000

|

—

|

—

|

|||

|

4.

|

Коригування ПЗ на підставі РК №4 |

702

|

641/ПДВ

|

166,67

|

—

|

—

|

|||

|

5.

|

Виправлення помилки згідно з РК №5 (07.04.2016 р.) (сторно) |

|

|

|

—

|

—

|

|||

|

6.

|

Коригування ПЗ на підставі РК №5 (сторно) |

|

|

|

—

|

—

|

|||

Відображення розрахунків коригування у декларації з ПДВ

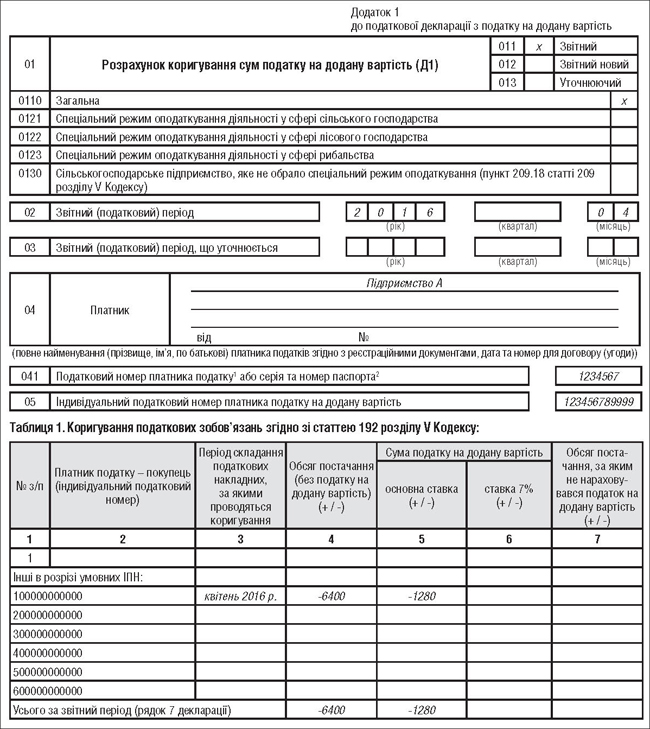

Результат перерахунку ПЗ постачальника відображають у складі податкової декларації за звітний податковий період згідно з Порядком №21. Коригування ПЗ показують у рядках 7 та 8 декларації з ПДВ. При заповненні рядка 7 обов'язковим є подання додатка 1 (Д1) до податкової декларації з ПДВ, що заповнюється в розрізі контрагентів. Розгляньмо порядок заповнення додатка 1 (Д1).

Приклад 4 (продовження прикладів 2 та 3). У квітні підприємство А склало 5 РК на неплатників ПДВ.

РК у зв'язку з виправленням помилки (див. приклад 3) не відображають в додатку 1. Навіть якщо такі помилки були б виявлені пізніше, платник ПДВ зобов'язаний був скласти не лише РК, а й уточнюючий розрахунок до декларації з ПДВ, якщо сума ПЗ у такій декларації теж була зазначена неправильно.

Отже, загальна сума обсягів постачання, які коригуються, що відображатиметься у таблиці 1 додатка 1, — 6400 грн:

— виписано РК на збільшення ПЗ у зв'язку зі зміною ціни поставки на суму 2000 грн, крім того, ПДВ — 400 грн;

— виписано РК на зменшення ПЗ у зв'язку з поверненням неоплаченого товару на суму 6000 грн, крім того, ПДВ — 1200 грн);

— виписано РК на зменшення ПЗ у зв'язку з поверненням товару та оплати за товар на суму 2400 грн, крім того, ПДВ — 480 грн.

Заповнення додатка 1 (Д1) див. у зразку 4.

Зразок 4

Постачальник має право зменшити або збільшити ПЗ на підставі розрахунку коригування до ПН, складеного на неплатника податку, зареєстрованого постачальником в ЄРПН протягом 15-денного строку, у податковій декларації з ПДВ того звітного (податкового) періоду, в якому його складено.

Якщо РК складені до ПН, в яких були допущені помилки і для виправлення таких помилок, то такі розрахунки коригування не потребують відображення в деклараціях з ПДВ.

Зверніть увагу! Порядок №1307 набрав чинності з 01.04.2016 р. Відповідно до п. 3 Порядку №1307, всі ПН підлягають реєстрації в ЄРПН за формою, чинною на день такої реєстрації. Отже, з 01.04.2016 р. ПН та/або розрахунки коригування підлягають реєстрації в ЄРПН (за умови дотримання інших вимог щодо реєстрації) за новою формою незалежно від дати їх складання — до 01.04.2016 р. чи після 01.04.2016 р.1

1 Повідомлення ДФСУ можна подивитися за посиланням: http://sfs.gov.ua/media-tsentr/novini/242249.html.

Нормативна база

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

- Постанова №569 — Постанова КМУ від 16.10.2014 р. №569 «Деякі питання електронного адміністрування податку на додану вартість».

- Порядок №1246 — Порядок ведення Єдиного реєстру податкових накладних, затверджений постановою КМУ від 29.12.2010 р. №1246.

- Порядок №21 — Порядок заповнення та подання податкової декларації, затверджений наказом Мінфіну від 28.01.2016 р. №21.

Юлія ВОРОБЙОВА, експерт з бухгалтерського та податкового обліку