Яких змін зазнала нова редакція звіту про використання підзвітних коштів? З якої дати потрібно використовувати оновлену форму звіту?

Наказом №3501 викладено у новій редакції форму Звіту про використання коштів, виданих на відрядження або під звіт (далі — Звіт). Зверніть увагу! Порядок складання цього Звіту залишився без змін.

1 Наказ Мінфіну від 10.03.2016 р. №350 «Про внесення змін до наказу Міністерства фінансів України від 28 вересня 2015 року №841».

Зміни у формі

Істотних змін форма Звіту не зазнала. Вона змінилася лише у частині відображення неповерненої суми надміру витрачених коштів протягом звітного місяця, на який припадає граничний строк повернення. Пов'язано це зі встановленням з 01.01.2016 р. єдиної ставки ПДФО у розмірі 18%. Тому в новій формі Звіту наводиться один рядок для відображення суми податку при неповерненні суми надміру витрачених коштів.

Наказ набере чинності з дня його офіційного опублікування, яке заплановане в «Офіційному віснику України» №29 (19.04.2016 р.).

Підпунктом 170.9.2 ПКУ встановлено, що Звіт подається за формою, встановленою центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику. Отже, уже з 19 квітня працівникам необхідно буде звітувати за новою формою за використані кошти під час відрядження.

Строки подання Звіту та повернення коштів

Звіт подається до закінчення п'ятого банківського дня, наступного за днем, у якому платник податку:

а) завершує таке відрядження;

б) завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт.

Інші строки подання Звіту передбачено у пп. 170.9.3 ПКУ.

За наявності надміру витрачених коштів їх сума повертається платником податку до каси або зараховується на банківський рахунок особи, що їх видала, до або під час подання Звіту.

Особливості оподаткування надміру витрачених коштів

Відповідно до пп. 164.2.11 ПКУ, до загального місячного (річного) оподатковуваного доходу платника податку включається сума надміру витрачених коштів, отриманих працівником на відрядження або під звіт та не повернутих у встановлені законодавством строки. Розмір такої суми обчислюється відповідно до п. 170.9 ПКУ.

Податковим агентом під час оподаткування суми, виданої під звіт та не повернутої працівником протягом установленого пп. 170.9.2 ПКУ терміну, є роботодавець, що видав таку суму під звіт.

Утримання ПДФО відбувається за рахунок будь-якого оподатковуваного доходу (після його оподаткування) працівника за відповідний місяць.

Згідно з п. 164.5 ПКУ, базою для оподаткування ПДФО надміру витрачених коштів під час відрядження (або коштів, виданих під звіт) є сума надміру втрачених коштів, помножена на натуральний коефіцієнт. У 2016 році такий коефіцієнт є єдиним та дорівнює 1,2195 (1 : 0,82).

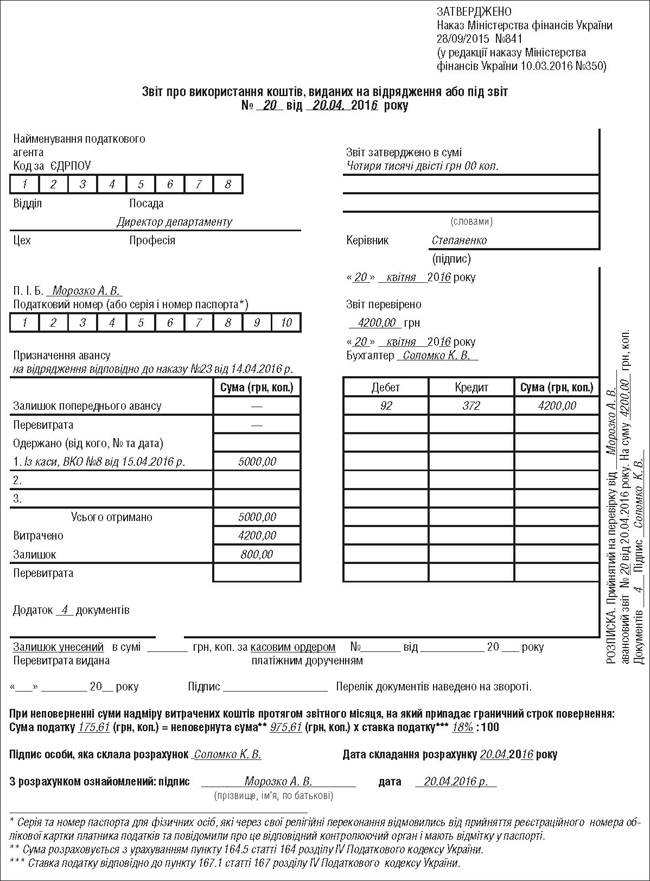

Приклад ТОВ «А» скерувало у відрядження у м. Львів у зв'язку з виробничими потребами директора департаменту Морозка А. В. на підставі наказу від 14.04.2016 р. №23. Працівнику було видано кошти під звіт для відрядження (ВКО від 15.04.2016 р. №8) на суму 5000 грн. Після повернення з відрядження Морозко А. В. відзвітував щодо відрядження на суму 4200,00 грн, було складено відповідний звіт про використання підзвітних коштів. Залишок надміру витрачених коштів він не повернув до каси. Тому залишок підлягає оподаткуванню ПДФО за рахунок зарплати Морозка А. В.

Приклад заповнення Звіту наведено у зразку.

Зразок

Заповнення Звіту про використання коштів, виданих на відрядження або під звіт, за умовами прикладу

Ганна РУСАНОВА, «Дебет-Кредит»